营改增对广西运输企业影响研究

2017-05-02岑文静黄尊兰

岑文静+黄尊兰

摘 要:我国原先的税收制度,是增值税营业税并存的制度,导致了征税重复,税负繁重,产业化分工受阻。由此,多个行业先后进行了营改增。因此着重分析营改增对广西运输企业的影响,为广西运输企业提供一些参考。

关键词:营改增;广西运输企业;企业税负

中图分类号:F25

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2017.08.017

1 营改增的意义

营改增即营业税改征增值税,纳税人提供营改增所包含的应税服务,应当按照缴纳增值税方法计算缴纳,不再缴纳营业税。营改增的目的在于结构性减税,营改增有利于推动产业结构调整、促进产业协调发展、并且倡导节能。

2013年8月1日营改增试点工作在广西正式运行。按照国家税务总局的统计分类,我国的交通运输业主要包括铁路运输、道路运输、管道运输、水上运输、航空运输、公共交通和装卸搬运七大类。

2 营改增对广西运输企业的影响

2.1 营改增对会计核算的影响

2.1.1 征管主体改变

营业税是地方税,而增值税是中央共享税。营业税是广西地方政府的主要经济来源,几乎占到了广西地方税收入的二分之一。“营改增”意味着广西税收收入中几乎二分之一收入要逐步纳入到地方和中央共享税收入范围,从税收体制上来看,地方政府收入被挖掉了一大块,地方财政收支平衡的基础也受到了影响。也意味着广西地税部门的大半职能将划转给国税部门,广西国税部门征管户数增多,征管范围扩大,工作量将剧增。

2.1.2 税率发生改变

运输企业适用的营业税税率为3%。在营改增后,一般纳税人税率为11%;小规模纳税人的运输企业适用的增值税征收率仍为3%。一般纳税人税率明显提高,运输企业要抵扣更多的成本才能真正的实现减税的有效目的,否则营改增后会增加运输企业的税收负担。小规模企业需要增值税专用发票,需要到国税局去申请代开,税率依然是3%,收到该增值税专用发票的企业也只能抵扣3%。

2.1.3 征税对象发生改变

营改增前,营业税的征税的对象是在中国境内提供应税劳务,转让无形资产或销售不动产的纳税人。而营改增后,增值税征税的对象是在中华人民共和国境内提供交通运输和部分现代服务业服务的单位和个人,且要分为小规模纳税人和一般纳税人。

2.1.4 计算方法发生改变

(1)营业税应纳税额。

营业税应纳税额=营业额X税率

(2)增值税应纳税额。

①小规模纳税人。

增值税应纳税额=含税销售额/(1+税率)*税率

②一般纳税人。

增值税应纳税额=当期销项税额—当期进项税额

=[含税销售额/(1+税率)]*税率-(买价*扣除率+运输费用金额*扣除率)

2.2 营改增对广西运输企业税收的影响

下面根据不同的案例对营改增前后进行简单的会计核算:

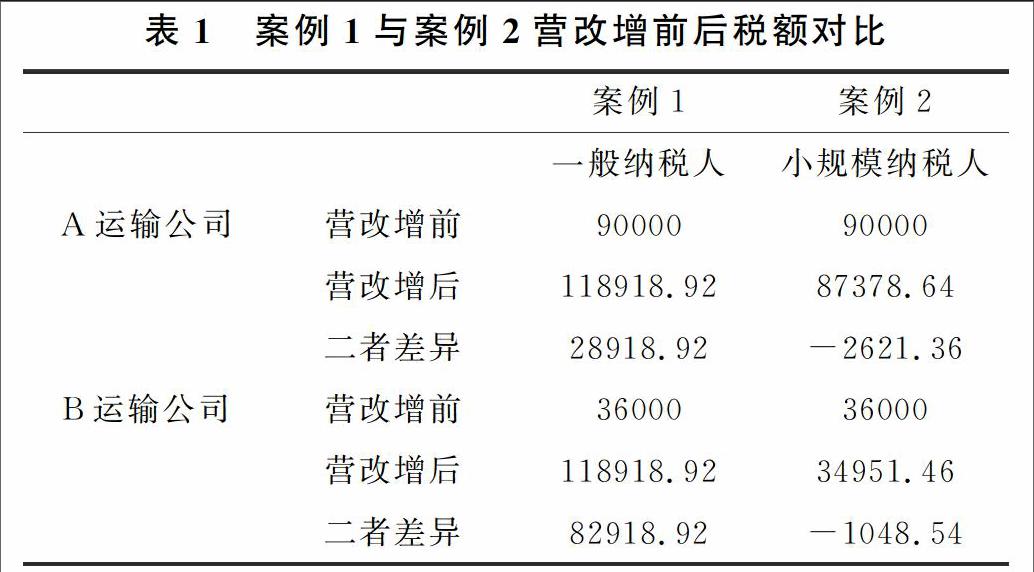

案例1:假设A、B都是运输企业一般纳税人,运输一批货物运费为300万元。A运输公司将部分货物委托给B运输公司,運费为120万元,B开具了120万元的货物运输业增值税专用发票给A运输公司,A运输公司开具300万元货物运输业增值税专用发票给C客户,本月没有其他进销项业务。

营改增前:B运输公司应缴纳营业税额=1200000*3%=36000元

营改增后:B运输公司应缴纳增值税额=1200000/(1+11%)*11%=118918.92元

二者差额=118918.92-36000=82918.92元

而对于A运输企业

营改增前:A运输公司应缴纳营业税额=3000000*3%=90000元

营改增后:A运输公司应缴纳增值税额=

3000000/(1+11%)*11%-1200000*11%=297297.30-132000=165297.3元

二者差额=165297.3-90000=75297.3元

此例中一般纳税人的B运输企业在营改增后比营改增前要多交82918.92元,一般纳税人的A运输公司则多交75297.3元。对于运输企业而言,主要有燃油、汽车修理、轮胎以及运输设备的购置等成本能够抵扣以外,其他能够进行抵扣的项目并不多,要实现这样的目标难度非常大。

A运输企业在正常情况下也不仅仅只能抵扣132000元,最基本的燃油费肯定得需要的,而且也必然可以抵扣的,这也归根于增值税专用发票的取得问题上。假设A运输公司本月还有可抵扣的燃油费和修理费共15万,则营改增后:A运输公司应缴纳增值税额=3000000/(1+11%)*11%-1200000*11%-150000=297297.30-132000-150000=15297.3元,

二者差额=15297.3-90000=-74702.7元,由于多加了足够多的可抵扣项目,营改增后比营改增前少交了74702.7元。这也是我们每个运输企业所想要的,假设本月A运输公司还购买了137万元的运输设备,为了抵扣15万元,这个购买成本相当大。

案例2:接上例,假设AB运输企业均为小规模纳税人。

营改增前:B运输公司应缴纳营业税额=1200000*3%=36000元

营改增后:B运输公司应缴纳增值税额=1200000/(1+3%)*3%=34951.46元

二者差额=34951.46-36000=-1048.54元

作为小规模纳税人的B运输企业企业,营改增后比营改增前少缴了1048.54元。A运输企业作为小规模纳税人:

营改增前:A运输公司应缴纳营业税额=3000000*3%=90000元

营改增后:A运输公司应缴纳增值税额=

3000000/(1+3%)*3%=87378.64元

二者差额=87378.64-90000=-2621.36元

作为小规模纳税人的A运输企业,营改增后比营改增前少交了2621.36元。

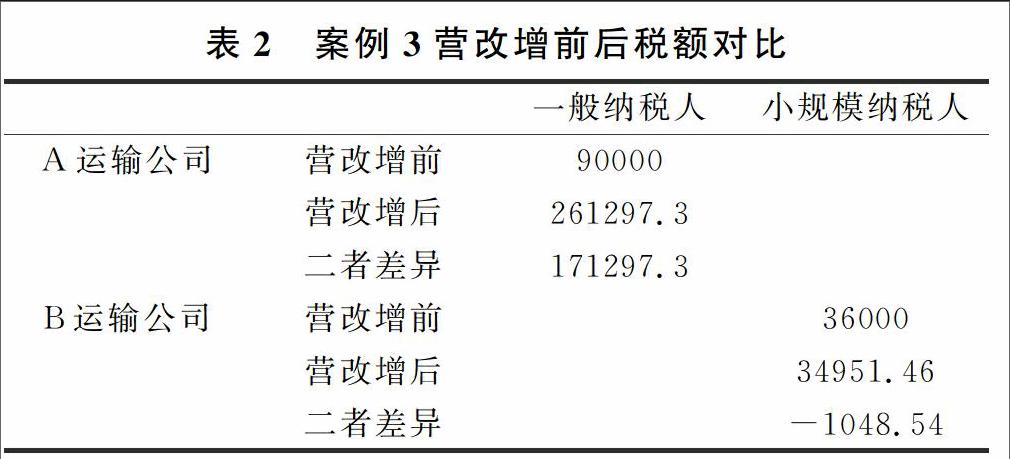

案例3:接上例,假设A运输公司是一般纳税人,B运输公司是小规模纳税人。

营改增前:B运输公司应缴纳营业税额=1200000*3%=36000元

营改增后:B运输公司应缴纳增值税额=1200000/(1+3%)*3%=34951.46元

二者差额=34951.46-36000=-1048.54元

营改增前:A运输公司应缴纳营业税额=3000000*3%=90000元

营改增后:A运输公司应缴纳增值税额=

3000000/(1+11%)*11%-1200000*3%=297297.30-36000=261297.3元

二者差額=261297.3-90000=171297.3元

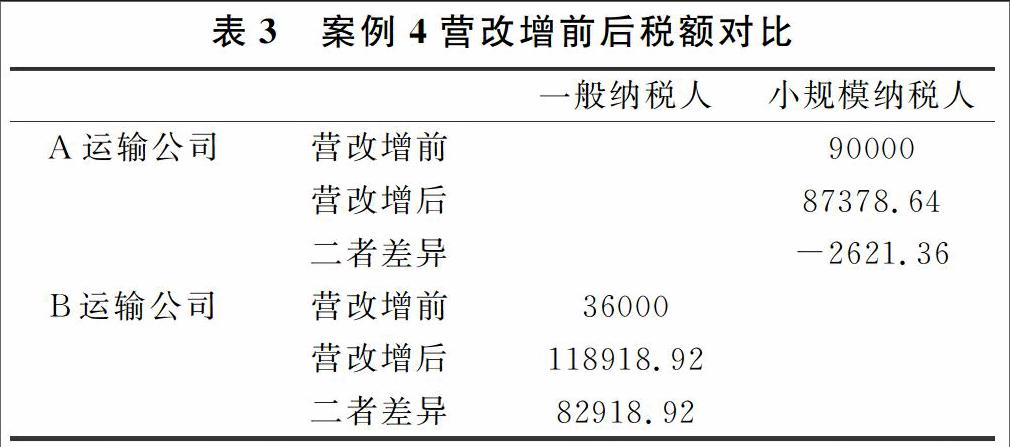

案例4:接上例,假设A运输公司是小规模纳税人,B运输公司是一般纳税人。

营改增前:A运输公司应缴纳营业税额=3000000*3%=90000元

营改增后:A运输公司应缴纳增值税额=

3000000/(1+3%)*3%=87378.64元

二者差额=87378.64-90000=-2621.36元

营改增前:B运输公司应缴纳营业税额=1200000*3%=36000元

营改增后:B运输公司应缴纳增值税额=1200000/(1+11%)*11%=118918.92元

二者差额=118918.92-36000=82918.92元

通过对案例1和案例2的数据,对广西涉及“营改增”前后运输企业的税负变化进行了分析,“营改增”后,小规模纳税人的税负得到了明显的下降,但是对于一般纳税人的税负则明显增加,其主要原因是:一是运输企业税率从3%提高到11%,二是没有得到足够多进项税抵扣。人力资源、过路费等是运输企业的经营成本,但运输企业发生的过路费和人力资源不能进行抵扣。车辆燃油费取得增值税专用发票不方便或者不便利,部分修理费用无法取得增值税专用发票等,造成无法抵扣的问题。

2.3 营改增对企业客户量的影响

通过对案例3和案例4的数据,对于小规模纳税人而言,要开增值税专用发票得向国税局申请代开,而且所开具的增值税专用发票只能进项抵扣3%,因此获取增值税专用发票时间效率低抵扣少,增加了客户的税负,对于一般纳税人客户的而言,降低其需求量。

对于一般纳税人而言,可以直接开具增值税专用发票且增值税专用发票可以抵扣11%,由此可知获取增值税专用发票时间效率高抵扣多,有利于客户税负减少,相对而言能很好的扩大经营空间,增加更多的需求量。

3 营改增进程中广西运输企业应该采取的策略

3.1 运输企业应改善产业结构

广西运输企业,要从全局掌握和长远出发,把广西客运市场调整到协调有序的轨道上来。广西的运输企业应抓住机遇,加快发展物流产业和市场空白点。对于广西的运输企业应采取的竞争措施:广西运输企业应以客运主业,物流为辅,多元化经营,发展高铁盲点,车头向下,发展农村客运,加大力度转变承包经营模式,实行公车公营,加快企业结构由分散性向集约型改革,加大节能减排力度,发展LNG客车等。

3.2 运输企业应做好会计核算

运输企业的每个环节的会计核算都很重要,如修理费,燃油费,过路费,新车购置等等。所以运输企业内部的财务财会人员必须得熟悉营改增政策,掌握运输企业的成本结构,合理分配好每个环节的资金。会计核算对运输企业采取的战略决策起到一定的主导作用。经过会计核算,企业在选择供应商的时候,最好选择会计核算健全的,能取到增值税专用发票的供应商,这样企业就可以得到更多的进项抵扣,从而减少税收负担。

3.3 运输企业可以进行适当的纳税筹划

例如在一般纳税人运输企业基础上,再开多一个独立的小规模运输企业,当一般纳税人企业的抵扣额不足的时候,委托给小规模运输企业,小规模运输企业可以向国税局申请代开增值税专用发票来抵扣一般纳税人运输企业的税负,然后以小规模的公司名义来交税,从而减少税负。如果不超过小规模运输企业标准的单子,可以和客户做好沟通,让成立的小规模运输企业来做。小规模运输企业的燃油费、维修费等等可以以一般纳税人的运输企业名义来开,从而获得进项抵扣。

参考文献

[1]中国注册会计师协会.2016年度注册会计师全国统一考试辅导教材——税法[M].北京:经济科学出版社.

[2]董仕军,黄明锦,季晓玮.“营改增”对广西经济社会发展的影响及政策建议[J].地方财经,2013,(11):4-7.

[3]武娜.“营改增”对道路运输企业的影响及对策探讨[J].税务金融,2013,(07).