影响人民币汇率变动经济因素的实证分析

2017-04-27赵凯

【摘要】为了维持币值基本稳定,明晰各经济因素对人民币汇率变动的影响至关重要。本文选取了货币供应比、利率差、贸易条件、开放程度、国外净资产和股指等经济因素作为人民币实际有效汇率变动的解释变量,运用Eviews 8.0对2001年到2015年60组季度数据进行协整检验,构建VEC模型进行脉冲响应和方差分解。进而探求人民币汇率变动的规律性,为稳定币值提出合理控制货币供应量、加速利率市场化进程、优化出口结构、完善外汇贮备管理体系等建议。

【关键词】人民币汇率 汇率影响因素 协整检验 VEC模型

一、引言

随着中国经济的不断发展,人民币汇率不仅对中国外贸发展,金融强国建设影响重大,同样与世界经济紧密相连,备受其他国家关注。现今,世界经济格局错综复杂,人民币汇率出现众多不确定性。人民币汇率该处在什么水平一直是国内外学者探讨的问题。为了更好的研究人民币汇率、稳定汇率水平,就必须了解影响人民币汇率变动的经济因素。

近年来,在对人民币汇率变动因素的研究上,实际汇率受到不少学者的关注;国际清算银行发布的实际有效汇率尤其受到吕江林、王磊(2009)[1],Dumrongrittikul、Anderso(2016)[2]等学者的青睐。在影响因素选取上,吕江林、王磊(2009)选取了贸易条件、开放度、国内生产总值、物价水平、净资本流入、政府支出、利率差等因素。李凤座和王晓兰(2010)研究了上证指数对人民币汇率的影响[3]。唐亚晖、陈守东(2010)选取了贸易条件、劳动生产率、贸易自由化、国外净资产、政府支出和货币供应量等因素[4]。Tyers和Zhang(2014)选取了贸易品生产率差、服务品生产率差、贸易政策、国内产品偏好、跨国资金流动等因素[5]。Dumrongrittikul和Anderso(2016)则选取了实际GDP、政府支出、CPI、贸易条件、开放度等指标。在实证分析方面,学者们倾向于首先通过单位根检验检测所选的经济变量是否稳定,之后进行协整检验(唐亚晖、陈守东,2010)。在构建VAR模型或者VEC模型(高伟刚、徐中刚,2013[6])之后,脉冲响应(Dumrongrittikul、Anderso,2016)和方差分解可以用来分析短期各因素相互作用。

本文选取了人民币实际有效汇率作为被解释变量,选取货币供应比、利率差、贸易条件、开放度、国外净资产以及股指作为影响人民币实际有效汇率变动的因素。基于2001到2015年的15年的季度数据,利用Eviews 8.0,进行协整检验,建立VEC模型进行脉冲响应、方差分解,对所选影响人民币汇率波动的经济因素进行实证分析,从而探寻人民币汇率变动的规律,为稳定人民币币值提出建议。

二、研究方法及实证分析

(一)研究方法

向量误差修正模型(VEC模型)作为向量自回归模型(VAR模型)的进一步延伸,是带有协整约束的向量自回归模型。Engle和Granger(1987)[7]将协整关系同误差修正模型(ECM)相结合,并将误差修正特征加入在了VAR模型之中,进而建立了VEC模型。VEC模型和VAR模型一样可以进行稳定性检验,脉冲响应和方差分解。但和VAR模型不同的是,VEC模型大多应用于具有协整关系的非平稳时间序列建模。因此,建立VEC模型之前,需要对各个变量进行稳定性检验,对不平稳变量要进行差分处理,并验证其协整关系的存在。

(二)实证分析

本文选取了2001至2015年60组季度数据的人民币实际有效汇率(REER)为被解释变量,货币供应比(M2)、利率差(i)、贸易条件(TOT)、开放度(OPEN)、国外净资产(NFA)以及股指(Index)为汇率变动的影响因素,各因素具体含义及数据来源见表1。鉴于季节因素可能会对数据的分析产生影响,将数据进行季节调整。此外,通过自然对数处理数据,压缩了数据的尺度。

1.协整检验。在对时间序列数据进行协整检验之前,需要检验各个变量的平稳性。通过Eviews 8.0的ADF单位根检验,虽然各个变量呈不稳定结果,但通过一阶差分,各个变量通过了单位根检验,且同阶单整(均为I(1))。在最优滞后阶数确定方面,以AIC和SC最小原则,确定最优滞后阶数为1。根据Johansen检验,在5%置信水平上,检测到4个协整关系(表2),证明所选变量在长期存在均衡关系,并可构建标准化协整方程(表3)。根据标准化协整方程系数来看,当Ln(i)增加1%,Ln(REER)增加0.22%,当Ln(TOT)增加1%,Ln(REER)增加1.03%,当Ln(NFA)增加1%,Ln(REER)增加1.73%,当Ln(Index)增加1%,Ln(REER)增加0.18%。而当Ln(M2)、Ln(OPEN)增加1%,Ln(REER)分别减少1.08%和1.31%。

2.VEC模型、脈冲响应、方差分解。在完成对各个变量单位根检验和长期均衡关系检验后,VEC模型被正式建立。相比于协整检验,脉冲响应和方差分解可被用于进一步分析短期内各因素之间的关系。从20期人民币实际有效汇率对各因素响应的观测结果发现,受到Ln(i)和Ln(TOT)两指标冲击后,Ln(REER)存在着长时间的正向响应,并随时间趋于增加。Ln(M2)、Ln(NFA)两因素在初期造成了Ln(REER)的负向响应。其中Ln(M2)的影响随时间的增加逐渐趋于0轴,但在整个观察期内,仍为负面影响。而对Ln(NFA)的响应在第14期时到达0轴转正并逐渐增加。对于Ln(OPEN)所带来的影响只有前5期正向效果显著,随后趋于0轴。此外,前五期Ln(REER)对Ln(Index)的冲击响应为负,之后保持稳定的正向响应。

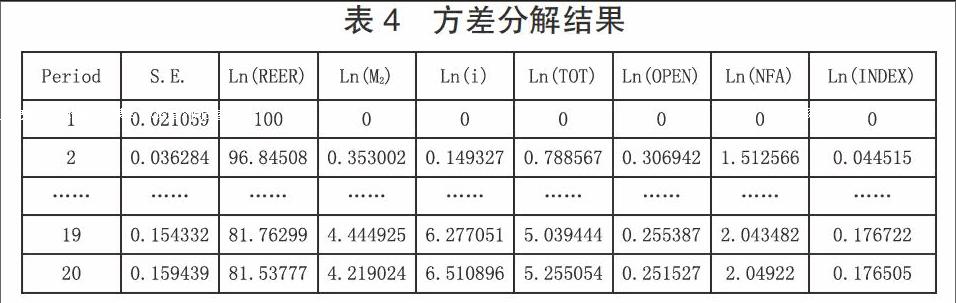

为了进一步分析各个变量对人民币实际汇率对数指标的具体贡献率,本文对VEC模型进行方差分解。通过方差分解发现,汇率指标对其自身影响最大。其余大多指标伴随着期数的增加,对汇率波动的贡献度逐渐增加。而Ln(OPEN)对Ln(REER)的贡献呈波动的趋势。根据表4,在第20期时,各项指标对人民币实际有效汇率的贡献度相对稳定。其中除了人民币实际汇率对数指标自身的贡献,其余指标的贡献率从大到小分别为Ln(i)(6.51%)、Ln(TOT)(5.26%)、Ln(M2)(4.22%)、Ln(NFA)(2.05%)、Ln(OPEN)(0.25%)和Ln(Index)(0.18%)。

三、结论及建议

(一)结论

1.货币供应比(M2)和开放程度(OPEN)是人民币实际有效汇率贬值的主要原因。根据Johansen协整检验,一单位Ln(M2)和Ln(OPEN)的增加会分别导致Ln(REER)1.08%和1.31%的减少。经方差分解后,这两个因素对汇率的贡献度分别为4.22%和0.25%。此外,人民币实际有效汇率对货币供应比的冲击呈负向响应。

2.长期来看,利率差(i)、贸易条件(TOT)、国外净值产(NFA)和上证股指(Index)是人民币升值的影响因素。Johansen协整检验的结果表明Ln(i)、Ln(TOT)、Ln(NFA)和Ln(Index)与Ln(REER)具有同样的变动趋势,各变量一单位的增加会分别带动Ln(REER)0.22%、1.03%、1.73%和0.18%的增长。在短期观察中,利率差和贸易条件的冲击始终给人民币实际有效汇率带来同向影响。从方差分解的结果来看,在第20期,这四个因素对人民币实际有效汇率变动的贡献度分别为6.51%、5.26%、2.05%和0.18%。

(二)建議

1.合理控制货币供应量。根据实证分析的结果,中美货币供应比同人民币实际有效汇率在长期呈反向关系,且是短期推动人民币贬值最大的因素。保持人民币供应适度增长,不仅有利于缓解人民币升值压力,稳定币值,还可以保证出口商品的竞争力,稳定经济。

2.加快利率市场化。中外利率差同汇率变动成正向关系,且是短期对人民币升值贡献最大的因素。现今,我国利率市场化程度相对较低,当利率差加大时,国外投资资本涌入,人民币需求增加,趋于升值。国家为稳定汇率,会增加本国货币的供应量,主动贬值。然而此举降低了资本收益,并引发资本外流,不利于币值和经济体的稳定。因此,需要加快利率市场化,通过市场调节利率留住资本,稳定币值。

3.优化出口产业结构。正如实证分析的结果,受进出口决定的开放程度和贸易条件两个指标分别作用于人民币汇率的不同方向。开放程度越高的国家,国外商品进入本国市场的成本越低,进口相比于出口更快的增加会导致本币贬值。而当贸易条件改善,本币趋于升值。就出口而言,中国仍有大部分商品依靠廉价的生产成本获取市场。这种以资源品和低附加值的出口贸易实际上不利于中国长期发展,并使得人民币面临巨大升值压力。而优化出口产业,加大高附加值产品出口力度,不仅可以提升出口商品的竞争力,有效降低中国经常账户顺差,更利于人民币汇率水平稳定。

4.完善外汇储备管理体制。国外净资产的增加是带动人民币升值的主要原因。而合理的外汇储备是一国币值稳定的基础。一方面,一个国家必须保证有一定的外汇储备,才能在当国际资本市场震荡时,减轻其对本国金融市场的影响。另一方面,还要防止持有外汇储备过多。如果一个国家持有过多的外汇,当所持有的外汇国家币值下降,本国外汇储备的实际价值也会下降,这将影响本国的金融安全甚至经济发展。因此要对外汇储备进行合理的管理,进而稳定币值。

参考文献

[1]吕江林,王磊.基于修正的ERER模型的人民币均衡汇率实证研究[J].当代财经,2009,(4):51-58.

[2]Dumrongrittikul,T,and,Anderso,H,M.How Do Shocks to Domestic Factors Affect Real Exchange Rates of Asian Developing Countries[J].Journal of Development Economics,2016,(119): 67-85.

[3]李凤座,王晓兰.人民币汇率与股指的协整分析及因果检验[J].现代经济信息,2010,(1):31-31.

[4]唐亚晖,陈守东.基于BEER模型的人民币均衡汇率与汇率失调的测算:1994Q1-2009Q4[J].国际金融研究,2010,(12):29-37.

[5]Tyers,R,and,Zhang,Y.Real Exchange Rate Determination and the China Puzzle[J].Asian-Pacific Economic Literature,2014,(28):1-32.

[6]高伟刚,徐中刚.开放条件下人民币汇率决定机制研究——基于VAR模型和VEC模型的实证分析[J].现代管理科学,2013,(4): 58-60.

[7]Engle,R,F,and,Granger,C.Co-integration and Error Correction:Representation,Estimation and Testing[J].Econometrica,1987,55(2):251-276.

作者简介:赵凯(1992-),男,汉族,山东济南人,就读于格拉斯哥大学,研究方向:国际银行与金融。