新常态下我国房地产回调对经济增长的影响效应

2017-04-26王琴英王爱琳

王琴英,常 昆,王爱琳

(北京工商大学 a、经济学院 b、中国食品安全研究中心,北京 100048)

新常态下我国房地产回调对经济增长的影响效应

王琴英a、b,常 昆a,王爱琳a

(北京工商大学 a、经济学院 b、中国食品安全研究中心,北京 100048)

近年来,我国房地产回调与宏观经济新常态并行,房地产主要指标与GDP增速的波动特征相似。本文构建自回归与误差修正模型,反映房地产与经济增长之间的短期影响与长期均衡动态关系。实证研究表明,我国房地产对GDP具有显著的弹性影响与长期均衡作用。自房地产显现回调以来,房地产投资与房价仍然是影响经济增长的先行指标,且短期影响显著增强;但商品房销售对经济增长的短期影响明显减弱。从长期来看,房地产信贷和土地成交价与经济增长之间具有长期均衡关系,其影响系数较大。同时,房地产与经济增长的长期均衡关系发生偏离的调整速度明显加快,这有利于宏观经济运行保持平稳性。

新常态;房地产回调;经济增长;自回归与误差修正模型

一、引言

在宏观经济步入“新常态”的背景下,GDP增速放缓与房地产减速并行的态势或将长时期存在。随着房地产市场调控政策的明朗化,房地产业中长期调整的步伐已经开启,房地产市场逐渐从供需两旺回位到常态化,房价从持续上涨回归到有涨有跌。无论是房地产投资与信贷,还是房地产销售与房价,都预示我国房地产业进入了增速回落与产业发展回调的新时期[1]。因此,相比以往的过热与“超常”发展,我国房地产业回调趋势已经形成。

国内外对房地产业与经济增长影响关系进行了深入的研究。ChooYen Yee等(2015)[2]研究美国1999年至2013年房价与宏观经济的关系,认为实际GDP增长与房价有很强的正相关性;Demary(2009)[3]以经合组织(OECD)为研究对象,利用结构向量自回归模型,指出产出冲击对房地产价格有影响,同时房地产价格冲击对宏观经济增长也有作用;唐志军等(2010)[4]运用VAR模型得出,我国房地产投资对GDP增长率有显著正影响且影响是长期的;况伟大(2011)[5]使用GMM回归对我国35个大中城市进行实证分析,认为经济增长对房地产投资和房地产信贷的影响要大于二者对经济增长的影响;吕萍等(2016)[6]基于第三次全国经济普查数据,分析我国房地产市场与宏观经济的新特征,指出房地产业对经济增长的拉动能力逐年下降,但仍高于其他产业的平均水平,且房地产业受宏观经济的推动效应相对稳健,但相对感应度排名逐年下降;等等。这些研究结果大都是基于房地产业处于快速发展时期或宏观经济处于平稳增长时期的,而针对我国宏观经济“新常态”与房地产市场回调的双重背景下,房地产业对经济增长影响效应的实证研究较少。因此,本文通过分析我国房地产回调与经济增速下行的运行特征,探讨房地产回调对经济增长的短期影响与长期均衡动态关系;在建立自回归与误差修正模型的基础上,研究房地产回调之前后对经济增长的影响差异以及影响作用的大小,进而为宏观经济决策提供量化参考。

二、我国房地产回调与经济增速下行的运行特征

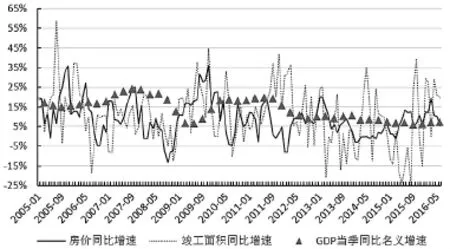

2011年以来,我国经济增长步入新常态,GDP实际增速从两位数增长下降为持续个位数增长。考虑数据的可比性,如果以GDP当季名义同比增速反映宏观经济增速,则宏观经济增速在2011年2季度达到高位19.73%之后,一直处于平稳回落与调整的通道之中(见图1)。

图1 2005年1月~2016年6月我国房价、竣工面积与GDP同比增速的变化

对于房地产市场,如果以房地产投资完成额、房地产开发企业国内贷款(简称:信贷)以及房屋竣工面积反映房地产供给,以商品房销售额与销售均价(注:销售均价由商品房销售额与销售面积之比计算所得,简称:房价)反映房地产需求,我国房地产供需增速的变化则如图1和图2所示。总体上看,我国房地产出现回调的时期与宏观经济下行进入新常态的时期基本一致,而且房地产回调态势反映在投资、信贷、竣工面积、销售额以及房价多个方面。对于房价,其同比增速在2011年7月达到高位18.02%之后,进入持续下行与调整的态势,虽有短暂反弹,但其波动振幅明显收窄,从之前的-15%~35%的大幅度区间波动缩减至-10%~20%的相对小幅度波动;房屋竣工面积的同比增速在2011年底之后呈现整体下行走势,增速的平均水平明显下移;房地产投资同比增速下滑的态势稍微落后于房价,这可能与房地产调控政策反复刺激有关,但近年来也出现了明显的下降,处于低速增长的水平;在2011年3月之后,房地产信贷的走势不再大起大落,而是进入小幅波动与回稳的状态。当然,房地产市场的回调最早是反映在商品房销售上,商品房销售额增速从2010年4月开始出现持续低迷,只是在房地产调控政策松绑时才出现短期的反弹,因而该指标比其他房地产指标的回调时期提前近一年。总之,无论是房地产供给侧的指标还是需求侧指标,在2011年2季度左右均开始呈现与以往不同的变动态势,且基本处于减速回落的状态,这表明房地产市场回调态势明显,且与经济增速下行的时期基本一致。因此,2011年2季度以来,我国房地产回调与宏观经济新常态并行。

图2 2005年1月~2016年6月我国房地产投资、信贷与销售额的增速变化

为便于统计分析,这里以2005年1季度至2016年2季度为样本区间,其中,2011年2季度至2016年2季度作为我国房地产回调时期。为进一步比较房地产回调之前后,房地产市场与宏观经济增速的运行特征,现将样本区间划分为两个时段:2005年1季度至2011年1季度和2011年2季度至2016年2季度。在这两个时间段内,我国房地产主要指标与GDP当季名义同比增速的统计特征如表1所示。统计显示,自2011年第2季度以来,这些指标的平均增速(即:均值)有较大幅度的回落,其中,下降幅度最大的是商品房销售额增速,下降了19.38个百分点;其它的依次是房地产信贷、投资、房屋竣工面积以及房价,分别下降了17.673个百分点、11.1个百分点、5.51个百分点和4.542个百分点;GDP当季名义增速也降低了7.041个百分点。从增速的波动大小来看,以标准差反映的波动幅度,除房屋竣工面积的波动有所加大外,其它指标的波动均出现了明显的下降,其中,销售额与信贷的增速波动分别降低了32.402个百分点和14.566个百分点,表明其波动幅度有较大收缩;在波动范围上,增速的极差(即:最大值与最小值之差)反映出增速的波动范围更小、波动区间更窄;同样,只有房屋竣工面积的极差有所放大。因此,在房地产显现回调以来,房地产投资、信贷、销售额与房价增速的波动特征与GDP增速的波动特征相似。

表1 我国房地产指标增速与GDP增速的统计特征 (%)

三、我国房地产回调对经济增长影响的实证研究

在房地产投资、信贷、销售额、房价与经济增长构成的经济系统中,房地产投资是固定资产投资的重要组成部分;房地产信贷规模既反映了房地产市场资金的可获得性,也表明房地产资金流所带动的人力与物力的集聚效应;而商品房的销售额与房价则反映了房地产所属产品及其关联产业的总消费对国民经济的影响。因而,房地产投资、信贷、销售额与房价的变动会直接或间接地作用于宏观经济,进而影响经济增长。同时,我国房地产回调跟房地产调控政策有关。因此,本文考虑经济增长与房地产投资、信贷、销售额、房价以及政策变量之间的依赖关系,并通过建立自回归与误差修正模型[7],比较分析房地产回调之前后对经济增长影响效应的显著性及其作用大小。

1、指标选取与数据处理

本文选取国内生产总值(即:GDP)(单位:亿元)表示宏观经济总量;房地产指标包括:房地产投资完成额(记作:Z)(单位:亿元)、房地产开发企业国内贷款(记作:K)(单位:亿元)、商品房销售额(记作:S)(单位:亿元)以及商品房销售均价(记作:P)(单位:元/平方米);同时,以房地产土地成交价款(记作:J)(单位:亿元)表示房地产调控政策变量。

在整个样本区间与房地产回调时期,上述各指标的季度数据是由指标的累计季度值测算其增量所得的,且各指标以对数形式(简记为:Ln())引入模型之中,以减小数据可能出现的异方差性。数据来源于中经网统计数据库。

2、自回归与误差修正模型的设立

对于非平稳的时间序列数据,为表述经济变量之间的短期波动与长期均衡动态关系,常用的模型是自回归分布滞后模型(ADL)或误差修正模型(ECM)。为避免因差分建模导致变量方差增大而出现异方差,这里将这两类模型有机结合在一起使用,构建自回归分布滞后与误差修正模型[7](简称:自回归与误差修正模型)。比如,考虑两个变量y与x的自回归与误差修正模型,其对数形式的一般表达式为:

其中,方程式(1)为自回归分布滞后模型,a1、bj表示短期弹性影响系数,ECM为误差修正项为长期调整速度;方程式(2)为误差修正模型,β1表示长期均衡弹性影响系数。

3、模型的估计与拟合效果分析

(1)非平稳性检验与协整检验。在整个样本区间和回调时期,用单位根检验的ADF检验法判断时间序列的平稳性。检验结果显示:上述指标变量的对数序列均为非平稳的时间序列,且在1%显著性水平下均为2阶单整序列。对于这些单整阶数相同的非平稳时间序列,Johansen协整检验结果显示,在5%的显著性水平下,GDP的对数序列与其余变量的对数序列之间存在协整关系,因而,可以建立协整关系方程。

(2)模型的估计与拟合效果。分别对整个样本区间和回调时期的样本数据进行估计,得到自回归与误差修正模型的估计结果如下。

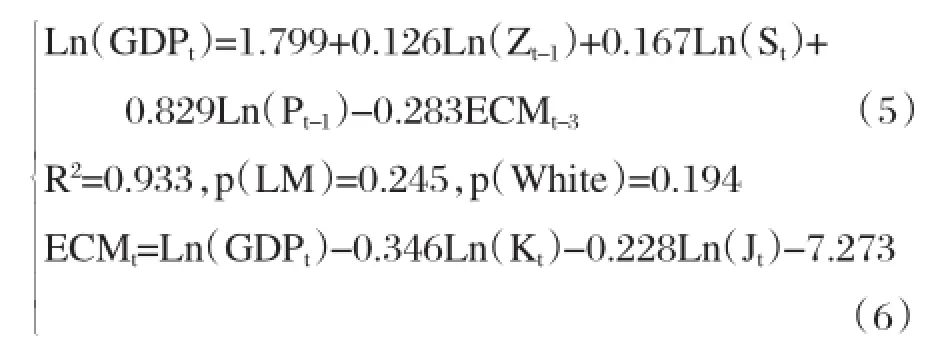

整个样本区间。对于2005年1季度至2016年2季度的样本数据,由于直接建立的自回归与误差修正模型存在序列自相关,所以模型估计需进行自相关的处理。这里通过引入1阶自回归随机误差项AR(1)进行校正,消除了模型的自相关。于是,由回归分析法得到估计方程:

估计结果显示,上述方程式(3)和式(4)的回归系数均通过了显著性检验(因篇幅所限,t检验值省略),且模型的自相关LM检验的概率p值(等于0.199)和异方差性White检验的概率p值(等于0.917)均大于0.05(在显著性水平0.05下),表明模型不存在序列相关和异方差性;模型的拟合优度为0.995,拟合效果较好。因此,模型的统计检验与计量经济检验显著,估计结果可用于经济分析。

回调时期。对于2011年2季度至2016年2季度的样本数据,由回归分析法得到自回归与误差修正模型的估计方程分别为:

同样,方程式(5)和式(6)的回归系数均通过了显著性检验(因篇幅所限,t检验值省略),且模型不存在序列相关和异方差性,模型拟合效果较好。因此,估计结果可用于经济分析。

4、房地产回调的影响效应分析

在估计方程式(3)~式(6)中,回归系数反映了房地产指标对GDP的短期或长期弹性影响,其经济含义为房地产指标的百分比变化对经济增长的影响大小。

(1)短期弹性影响。方程式(3)显示,整体而言,商品房销售额对GDP的短期弹性为0.214,即商品房销售额每提高1%,经济增长平均提高0.214个百分点;房地产投资与房价对GDP的短期弹性影响具有滞后性,表现为滞后1期(即滞后1个季度)的房地产投资、房价每上升1%,将分别引致本季经济增长平均提高0.039个百分点和0.218个百分点。显然,这种滞后影响说明房地产投资与房价是影响经济增长的先行指标。

在房地产回调时期,方程式(5)表明,房地产回调使得商品房销售额的短期弹性影响下降了0.047个百分点,但滞后1个季度的房地产投资和房价的短期弹性影响明显增大,其弹性系数分别上升了0.087个百分点和0.611个百分点。因此,从短期看,房地产回调以来,商品房销售额对经济增长的影响在减弱,而滞后1个季度的房地产投资和房价对经济增长的影响明显增强。

(2)长期均衡弹性影响。在方程式(4)中,GDP与商品房销售额、房地产信贷以及土地成交价之间具有长期均衡关系,其长期均衡弹性值分别为0.241、0.409和0.11。因而整体来说,我国商品房销售额、房地产信贷以及土地成交价款每上升1%,将分别引致经济增长平均上升0.241个百分点、0.409个百分点和0.11个百分点,相对而言,房地产信贷的影响系数较大。在房地产回调时期,方程式(6)表明,GDP与商品房销售额之间已不存在长期均衡关系,仅与房地产信贷和土地成交价之间存在长期均衡关系,其长期均衡弹性分别为0.346和0.228。因此,从长期来看,房地产业呈现回调之后,房地产信贷和土地成交价对经济增长仍然产生显著的均衡影响,且影响系数较大。

(3)长期均衡的调整速度影响。方程式(3)和式(5)的误差修正项的系数绝对值反映了GDP与房地产指标之间的长期均衡关系发生偏离时的调整速度,该值越大,说明调整的速度越快。在整个样本区间与回调时期,误差修正项均在滞后3期(即滞后3个季度)进行调整,调整速度分别为0.138和0.283。显然,房地产回调以来,长期均衡关系发生偏离的调整速度显著加快。

四、结论与建议

1、主要结论

近年来,我国房地产回调与宏观经济新常态并行,且房地产主要指标与GDP增速的波动特征相似。本文构建的自回归与误差修正模型,反映了房地产与经济增长之间的短期影响与长期均衡动态关系。实证研究表明,我国房地产主要指标对GDP具有显著的弹性影响与长期均衡作用。自房地产显现回调以来,房地产对经济增长的短期与长期影响,以及长期均衡调整速度,均有明显的差异。具体表现为:其一,商品房销售对经济增长的短期影响明显减弱,且长期均衡影响并不显著。其二,房地产投资和房价仍然是影响经济增长的先行指标,但其短期影响显著增强。因而,在新常态下,经济增长对房地产投资和房价的依赖性仍然较强。其三,从长期来看,房地产信贷和土地成交价与经济增长之间具有长期均衡关系,且影响系数较大。其四,房地产与经济增长的长期均衡关系发生偏离的调整速度显著加快。因而,当房地产波动加剧时,宏观经济自动回复到均衡状态的速度更快,这有利于宏观经济运行保持平稳性。

2、政策建议

在我国宏观经济“新常态”与房地产市场回调的双重背景下,为减小房地产回调对经济增长的冲击,促进宏观经济平稳增长,提出以下政策建议。

(1)保持房地产业适度发展,有利于创造稳定的宏观经济环境。房地产投资、信贷、销售与房价均对经济增长产生显著的影响,因而,房地产及其关联产业的带动效应仍然是推动经济增长的一支重要动力。在宏观经济处于“新常态”的背景下,保持房地产业的适度发展,有利于创造一个稳定的宏观经济环境,有利于稳定发挥房地产业对经济增长的正向支持作用。

(2)提高房地产调控成效的关键是减少信贷资金流向房地产业。房地产业是资金密集型产业,房地产资金来源越宽裕,越容易出现房地产投资膨胀与房价上涨,由此产生的房地产泡沫对宏观经济运行的负面影响就越大。因此,在投资政策上,需严格限制信贷资金大幅度投向房地产业。当前,我国三、四线城市面临房地产投资萎缩、房屋库存高企的压力,需要积极化解库存压力,扩大房屋需求;而针对某些一线、二线城市出现的房地产过热与房价反弹的情况,则需限制房地产业的过度开发,稳定房价预期,促进房地产业健康有序发展。

(3)改革经济增长方式,弱化地方经济增长对“土地财政”的依赖性。“土地成交价”是政策变量,但其实质上反映的是土地财政收入引致的地方政府投资对宏观经济的长期影响。显然,在地方政府“经营城市”以提高土地收入的境况没有改变之前,地方经济增长对“土地财政”的依赖性仍将继续维持。为此,应改革经济增长方式,弱化GDP对房地产的依赖程度,打破地方经济增长与“土地财政”的长期均衡关系,使经济增长转移到依靠改革创新与可持续发展的道路上。

[1] 卞文志:房地产市场未来持续回调变化不大[J].上海房地,2015(1).

[2] Choo Yen Yee,Denise Tee Yin Ning,etc. The changes of housing price and its relationship with the macroeconomic factorsintheUnitedStates[D].UniversityofTunkuAbdulRahman,Faculty of Business and Finance,Bachelor of Finance(Hons),2015.

[3] Demary Markus. The link between Output,Inflation,Monetary Policy and Housing Price Dynamics[J].University LibraryofMunich,Germany in its series MPRA Paper,2009.

[4] 唐志军、徐会军、巴曙松:中国房地产市场波动对宏观经济波动的影响研究[J].统计研究,2010(2).

[5] 况伟大:房地产投资、房地产信贷与中国经济增长[J].经济理论与经济管理,2011(1).

[6] 吕萍、藏波等:我国房地产供求市场关系及房地产对经济的影响[J].调研世界,2016(4).

[7] 同三、张守一、吴承业:21世纪数量经济学(第三卷)[M].社会科学文献出版社,2003.

(责任编辑:刘冰冰)

首都流通业研究基地资助项目,房地产与流通产业链发展研究,编号:JD-YB-2016-35;国家社科基金重大项目,粮食安全目标下市场起决定作用的粮食价格形成机制研究,编号:14ZDA034;北京市社科基金项目,北京文化创意产业发展效应研究,编号:15JGA031;北京市社科基金项目,北京市出租车市场管制下的租金耗散与管制改革,编号:14JGB029。