中国预算余额的多维测度

——基于跨年度平衡视角的考察

2017-04-24沈昱池

孙 开,沈昱池

(东北财经大学 财政税务学院,辽宁 大连 116025)

·财政与税收·

中国预算余额的多维测度

——基于跨年度平衡视角的考察

孙 开,沈昱池

(东北财经大学 财政税务学院,辽宁 大连 116025)

政府财政的可持续性问题,与预算体系及其运转模式密切相关,同时也是中国政府预算改革和发展中面临的重要挑战。作为体现财政收入和支出间差异水平的预算余额,既包含着政府相机抉择预算政策对收支关系所产生的影响,又融合了因经济内生波动而产生的结果。在构建跨年度预算平衡机制的过程中,厘清预算余额中的周期性成分和结构性成分是不可或缺的环节,亦是执行和调整中期财政规划的重要指标。本文在系统梳理预算余额测算方法及实践模式的基础上,结合中国财税体制特点并基于跨年度平衡的视角,考察中国自九五计划至十二五规划间的周期性预算余额和结构性预算余额,为中长期预算政策的制定和实施提供参考,以期对跨年度预算平衡的理论研究与机制构建有所裨益,从而有效增强多年度视野下政府预算决策的稳健性,推进中国财政的可持续发展。

预算余额;跨年度平衡;结构性成分;周期性成分

一、研究的切入点及文献回顾

预算平衡准则由年度平衡延伸至跨年度平衡,是构建现代财政制度的自然逻辑和内在要求。在经济周期波动客观现况与政府预算平衡主观诉求的双重背景下,财政平衡状态(盈余或赤字)的变化既可能缘于经济波动所导致的实际产出偏离均衡增长路径,抑或受政府预算政策的作用而引至收入总量的缩减或支出规模的扩大。需要说明的是,名义上的预算余额(Budget Balance)简单意义上的预算余额是指政府名义收入与名义支出之间的差额。当预算余额为正时,即存在预算盈余;当预算余额为负时,即存在预算赤字。包含了临时性和中长期(即结构性)这两个重要因素。理顺这两个要素之间的关系,进而揭示预算在经济运行环境中所处的位置,是中期预算框架下制定预算政策的重要环节。为了避免因简单、直观地考察财政收支平衡所可能产生的误导性影响,笔者试图通过对预算余额进行测度,区分其周期性成分和结构性成分。由于周期性成分反映了短期经济波动对预算余额的影响,且结构性成分体现着政府预算行为的效果,因此,预算余额的测算便是对经济波动背景下财政盈余、赤字或平衡状态的基本判断。这样一来,既有助于保证财政运行的可持续性和稳健性,同时也有助于发挥自动稳定器对周期性波动的抑制功能。智利作为采用中期财政规划和跨年度预算平衡机制的典型国家,自2001年实施结构性预算平衡规则(Structural Balance Rule)*在编制预算时将周期性因素分离,政府的支出计划基于结构性收入(即经济处于潜在产出水平时政府的预算收入),并确定一个结构性预算盈余目标。以来,实现了相当程度的财政盈余,并且在中期预算框架内熨平了周期因素的影响,取得了令人瞩目的预算绩效,使该国财政的可持续性和稳健性得到显著提高。在跨年度平衡视角下考察中国的周期性预算余额(Cyclically Budget Balance, CBB)与结构性预算余额(Structural Budget Balance, SBB)的过程中,分析和比较相关典型国家的有益经验和做法,对于跨年度预算平衡机制的构建与中期财政规划的实施,会起到积极的借鉴作用。

科学、合理地测算政府预算余额,是准确把握国家财政态势(Fiscal Stance)的重要前提。围绕预算余额测算的内在机理、方法选择及关联性等问题,国内外同行进行了大量的理论分析和实践探索。在国外的研究中,关于预算余额的成分,Blinder 和 Solow[1]提出结构性预算余额,*结构性预算余额亦称周期性调整的预算余额(Cyclically-Adjusted Balance,CAB),两者在一定条件下具有相近的内涵。Muller和Price[2]、Kotlikoff[3]认为分解后的预算余额能够揭示中长期预算的盈亏趋势,是经济决策的重要参考指标。Larch和Turrini[4]以结构性预算余额为切入点,对欧盟国家的预算监督框架进行了全面反思与总结,指出弹性测算方法下的结构性预算余额不可避免地存在着一些问题和缺陷,但它却在很多方面优于总量赤字的控制模式,仍是经济周期波动下较为合适的衡量指标。在改进结构性预算测算方法的探索过程中,学者们逐渐将测算方法的精确性和如何更贴近于实际情况作为拓展的方向,亦取得了一定的成果。Mourre等[5-6]对结构性预算余额的测算方法进行了调整和数据更新,采用预算的半弹性参数代替以往使用的预算敏感性参数,从而使得数据结果更加精确。与此相类似,实施中期预算框架的新西兰、罗马尼亚、智利和巴西等国均采用适合本国国情的方法和手段测算结构性预算余额,以确保中长期预算政策的科学性与合规性。其中,尤其值得一提的是,智利将铜和钼这两类该国高度依赖的矿产资源价格作为影响其财政收入的关键周期性因素[7-8]。近十年来,国内学者对预算余额所进行的相关研究也开始逐渐增多。石柱鲜和王立勇[9]通过运用新凯恩斯动态模型中的状态空间模型,估算出1996—2004年中国的潜在产出,并分解出政府预算余额中的周期性成分和结构性成分。还有学者在估算中国财政政策的自动稳定功能时,也做了类似的研究[10]。周波[11]在研究财政政策产出稳定效应时,分别从周期性和外生性作用这两个方面,对财政政策对结构性预算余额的影响做了进一步的分析和探讨。

综上所述,国外对预算余额方面的理论研究和实践探讨均较为充分,但各国间的财政收入与支出成分不尽相同,尚不具备充分的可比性。相比之下,国内学者的研究多聚焦于在直接计算收支与产出关系的基础上得到预算余额,却未更多地关注财政收入成分中各类税种弹性的不一致因素,且没有从跨年度预算平衡及中期规划的视角进行预算余额的多维考察与对比。因此,中国预算余额的测算需要更多地结合并依靠本国的具体实情。基于此,本文尝试对中国的周期性预算余额和结构性预算余额进行合理测算,剖析两类预算余额的波动趋势,以期对跨年度预算平衡的理论研究与制度设计有所裨益,从而有效增强多年度视野下政府预算决策的稳健性,推进和保证中国财政运行的可持续性。

二、预算余额测算的方法梳理、参数升级与因式分解

(一)预算余额测算的方法

在制定和实施预算政策的过程中,恰当地把握经济波动态势,有利于更好地诠释和评估财政运行状况及发展趋势。大量的相关文献也表明,准确地衡量经济周期波动及其影响,有助于推动政府通过运用预算政策来熨平经济波动的痕迹。进一步地,有的学者试图揭开隐藏在总量赤字面纱背后的结构性预算余额的实质,探寻并选择合适的财政政策应对周期性波动所产生的影响。Brown[12]率先测算出充分就业盈余(Full Employment Surplus),即结构性预算余额的前身,通过预算余额所处的水平衡量经济运行是否达到充分就业状态。然而该方法的主要缺陷是,一国的平均经济运行值往往会低于充分就业水平,这极大地影响了研究结果的可参考性,于是这种方法逐渐地被潜在产出法(Potential Output)所替代。自20世纪70年代起,随着周期性调整的预算余额(CAB)方法的不断发展,也同样得益于统计技术的进步,各种新的方法将宏观经济运行和财政收支变量分解为临时性成分和长期性成分,用于研判预算余额的生成机制和影响。在已有的研究中,计算结构性预算余额的方法大致分为两类:(1)由Blanchard[13]提出的直接基于回归分析估算收入和支出的周期性调整方法,并在此方法基础上利用VAR模型进行的预算余额估算[14],以及所谓潜变量的结构性方程模型[15]。(2)结构性预算余额的衡量,需要估算预算余额中的周期性成分,该周期性成分通过经济周期定位及测算各收支要素的弹性参数得出,然后将其从名义预算余额(Nominal Budget Balance, NBB)中分离出去,即SBB=NBB-CBB[16]-[17]。*公式中的各个变量,均可通过转换成占GDP百分比的方式加以表述。其中,第二种方法的应用不仅使得测算结果更加精确,而且各要素的产出弹性也能够有效地展示政府收支间的内源性差异,因此,在实践中深受各国政府和国际组织(包括OECD、欧盟委员会、世界银行和欧洲央行等)的青睐。故此,本文也将基于第二种测算方法的原理并结合中国国情进行多维测度。结构性预算余额的公式为:

(1)

其中,R和G分别表示政府名义收入和支出,Y表示名义产出,NBB表示政府收支差占名义产出的比重,即NBB=BB/Y=(R-G)/Y,CBB表示周期性调整参数θ与产出缺口gap的乘积。式(1)是一个指数公式的线性近似表达式,其优点是容易计算,且可以通过结构性预算余额的变化趋势体现政府中长期预算安排的如下四个着力点:(1)衡量经济周期波动对预算余额的冲击。(2)分析政府相机抉择预算安排的适度性。(3)对中长期预算规划提出稳定性与可持续性的建议。(4)降低影响财政可持续性的风险系数。

(二)周期性调整参数θ由敏感性升级为半弹性

思想政治教育是医学院校教育内容的重要部分,在医学人才培养中起着关键的作用,医学生的职业素养与专业技能的培养缺一不可。因此,根据医学生思想政治教育所面临的新情况、新任务,

(2)

我们可以发现,式(2)中敏感性参数的使用仅通过收支差异影响了结构性预算余额的分子,并不能充分反映分母(产出)的变化,然而产出的变化同样受到经济周期的影响。因此,使用敏感性参数测算结构性预算余额方面的准确度不足。Mourre等[5]进一步提出使用半弹性(Semi-Elasticity)来刻画周期性调整参数,其公式为:

(3)

预算的半弹性亦称盈余(或赤字)比例对产出的半弹性,从数理定义上可表达为预算余额与名义产出比重的一阶差分对名义与潜在产出变化率的比重。半弹性作为衡量预算对经济周期波动反应的重要指标,其经济含义为,产出每变化1%所引至的预算盈余(赤字)的变化。预算的半弹性参数假设经济在潜在水平上运行,为修正具有周期性效应的预算余额提供了参考价值。通过进一步推理,将式(3)代入式(1)得出:

(4)

式(4)中,演算结果符合预期,相较于敏感性参数对结构性预算余额结果的推绎,半弹性参数代入式(1)求出的预算余额准确地表达了结构性预算余额的内涵,表明结构性预算余额为经济处于潜在水平时的预算余额占潜在产出比重。这一结果既影响着预算余额比重的分子(财政收支差异),也决定了预算余额的分母(产出)。dBB=BB-BBp,其中,dBB的存在意在衡量名义预算余额与经济处于潜在水平时预算余额间的差异。式(4)中,产出缺口的数学表达式为gap=dY/Yp=(Y-Yp)/Yp,表示现实产出与潜在产出之间的差额占潜在产出的比重。

(三)预算半弹性的因式分解与成分内涵

根据上述论证及预算半弹性的组成构成(收入和支出),可以进一步地将其分解为收入的半弹性与支出的半弹性之差,可得:

(5)

(6)

结合中国财税体制安排的特点,对式(6)中的收入类型按照现行政府收入体系进行划分,单独计算后再测算加权值。收入弹性ηR是以商品税、所得税、财产税和非税收入*根据马国强[18]对中国现阶段税收体系的划分,本文将财政收入分为商品税(包含增值税、营业税、消费税、车辆购置税、关税);所得税(包含企业所得税、个人所得税);财产税(包含资源税、土地增值税、房产税、契税)和非税收入进行相关测算。分别对产出的弹性值乘以其占总收入的权重Ri/R后加权得出。笔者认为,这四类收入具有较为明显的周期性,与产出的增长和下降紧密相关。支出弹性ηGU代表政府就业补助和失业保险基金支出之和对产出的弹性值,中国财政支出中的就业补助和失业保险基金支出被认为对经济周期的敏感度较为显著,此类支出占GDP的比重在经济形势较好的时候会有所下降,而在经济下行压力加大时则会上升。综上所述,计算中国结构性预算余额的公式可表达为:

(7)

三、实证检验与预算余额测度

本文基于跨年度平衡的视角,对九五计划至十二五规划期间政府预算余额进行多维度考察,尝试从数据分析及对比中归纳出国家五年发展规划与中期预算间关系协调机制缺位的部分症结。

(一)潜在产出与产出弹性

1.潜在产出与产出缺口。通过式(4)可以发现,结构性预算余额代表经济处于潜在水平时的预算余额与潜在产出的比重,而名义产出与名义预算余额则分别围绕潜在产出及结构性预算余额呈现上下波动的态势[19]。接下来,笔者选取中国1996年第1季度至2016年第2季度的相关数据(数据来源于《中国统计年鉴》、《中国财政年鉴2015》,下文同),使用较为成熟的HP滤波法来测算中央层面的产出缺口。通过X-12方法消除季度数据的季节性影响,剔除季节性波动因素以强化数据的稳定性,并进一步对产出序列进行平稳性检验,判断产出序列是否为确定的时间序列模型。通过ADF检验发现,原序列为非平稳序列,接着对其进行一阶差分序列检验,数值为ADF=-2.65,其绝对值大于10%水平下临界值-2.59,并在10%显著性水平上显著,表明进行季节调整后的产出序列为一阶单整序列。通过HP滤波法对实际产出进行趋势分解,由于数据序列为季度数据,根据经验λ=1 600,求出的潜在产出与产出缺口,如图1所示,中国的潜在产出总量虽然不断提升,但却有着明显的阶段性特征。1996—2004年的增速较为平稳,2004—2012年的增幅则迅速扩大,2012年至今又步入缓增速的新常态轨道,表明中国的产出缺口呈不规则上下波动状态,且波动频率较高,阶段性正负交替间隔较短,究其主要原因,一方面,是由于中国不断加深的全球性经贸合作导致国内经济易受外部经济波动因素的影响。另一方面,是由于中国政府有力的宏观调控政策部分熨平了经济波动的幅度。在此双向作用下,形成了中国产出缺口幅度稳定但波动频率较快的特征事实。

图1 1996年第1季度至2016年第2季度潜在产出与产出缺口

注:左轴单位为亿元,对应潜在产出;右轴单位为1,对应产出缺口,为产出差异绝对值占潜在产出的比重。

2.产出弹性。笔者仍然选取中国1996年第1季度至2016年第2季度的数据,分别建立收入、支出与产出的函数方程,计算商品税、所得税、财产税、非税收入及就业补助与失业相关支出对产出的弹性。为了避免出现伪回归问题,对各序列进行ADF检验及协整检验,确定各函数序列间至少存在一个显著的协整关系,因而不存在所谓的伪回归问题。对各预算成分产出弹性的估算如表1所示。

表1 各收入与支出成分的产出弹性结果

注:***和*分别表示在1%和10%显著性水平上显著。商品税、所得税、就业补助与失业相关支出分别采用AR(1)项消除序列相关性影响。本文测算的商品税包含增值税、营业税、消费税、车辆购置税、关税;所得税包括企业所得税、个人所得税;财产税包括资源税、土地增值税、房产税、契税;就业补助与失业相关支出包括全国就业补助与失业保险基金支出。

税收弹性是衡量财政收入与经济发展之间关系的核心指标,亦是政府预算规划的重要关联变量。从表1中可以看出,通过近20年的数据分析可以发现,中国商品税、所得税、财产税、非税收入对产出的弹性均大于1。商品税以实行比例税率课征为主,其弹性大于1的原因与中国产业结构、分税制财政体制、征收管理等因素密切相关;由于所得税本身具有累进性的特征,因而其弹性值富有弹性且明显大于1也是符合预期的;非税收入的弹性值也基本符合选取周期内中国经济运行的实际情况。值得关注的是,包含土地增值税、房产税、契税等税种在内的财产税产出弹性达到2.58的水平,这与房地产业相关的土地、楼市的阶段性快速发展密不可分。财产税通常被列入一般性公共预算收入并安排为一般性公共预算支出,由于土地资源的不可再生性,财产税收入本身的增长并不具有长期稳定性,因此,伴随着经济周期的波动,较高的财产税产出弹性在宏观经济层面将会显著地影响中长期财政预算的平衡。就业补助与失业相关支出的产出弹性为-2.17,展示出其明显的反周期特征,当GDP增加(或下降)1%时,就业补助与失业相关支出就会相应地下降(或增加)2.17%。

(二)经济波动与周期余额的关联性分析

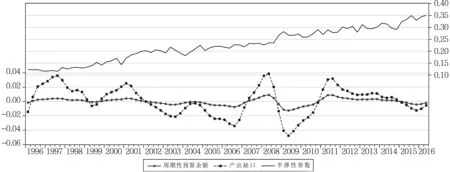

为了便于研究,本文假定在1996年第1季度至2016年第2季度之间的各产出弹性均保持不变。在产出缺口、产出弹性的基础上,将各项结果代入式(7),计算出半弹性参数和周期性预算余额(结果表示为占当期产出的比重),如图2所示。

图2 1996年第1季度至2016年第2季度周期性预算余额、产出缺口与半弹性参数

注:左轴单位为1,对应周期性预算余额、产出缺口;右轴单位为1,对应半弹性参数。

从图2中可以看出,一方面,1996年1季度至2016年2季度周期性预算余额的波动幅度较小,其范围为产出比重的-1.28%—0.91%,说明相对于发达经济体而言,中国应对经济波动冲击的自动稳定器功能较弱,影响中国预算平衡的主要因素是结构性预算余额。然而,将周期性预算余额与国民经济和社会发展五年规划的时间跨度相对应后可以发现,九五计划(1996—2000年)至十一五规划(2006—2010年)期间,周期性预算余额的波动范围稳步扩大,依次为-0.18%—0.42%、-0.54%—0.43%和-1.28%—0.91%,说明随着中国市场经济体系的逐步完善、国际经济合作程度的日益提高、财税体制中个人所得税累进效应的明显增加和社会保障类支出规模的扩大,财政政策自动稳定器的基础性调节作用也显著加强。在计算周期性预算余额的同时还发现,中国预算的半弹性参数由1996年第1季度的0.12变化到2016年第2季度的0.35,总体呈现稳定上升的趋势。作为衡量预算余额对经济周期敏感程度的重要指标,2013年OECD国家半弹性参数的平均值为0.53[6],同期中国的半弹性参数为0.30。根据Fatás和Mihov[20]的观点,预算对经济周期的敏感性与政府支出占产出的比重正相关,随着中国近年来财政支出占GDP比重的逐渐提高(2015年达到25.64%),周期性预算余额对经济波动的反应幅度也趋于扩大,但与经济发达体财政支出占GDP近40%的比重均值相比,仍有相当程度的差距。另一方面,图2中,周期性预算余额与产出缺口的变化方向总体上趋于一致,大致可以体现中国经济周期波动的状况。在九五计划的前期,产出缺口与周期性预算余额都达到期间内的峰值;在亚洲金融危机爆发及国内长江中下游洪涝灾害的双重影响下,产出缺口和周期性预算余额同时下降并步入谷底。2006年第3季度至2008年第2季度期间,国内经济发展势头良好,GDP和财政收入增幅分别达到14.20%和34.20%,同期的产出缺口、周期性预算余额也由负转正。受第二轮国际金融风暴的冲击,中国的产出缺口由2008年第2季度3.80%的高位迅速跌落至三个季度后的-4.79%,周期性预算余额也降至-1.28%最低值。进一步地,对周期性预算余额与产出缺口进行统计回归的结果显示,二者关系为正相关,产出缺口每增加(或减少)1%,周期性余额会伴随着增加(或减少)0.21%(R2=0.99,D.W.=1.57,在1%显著性水平上显著)。由此可见,当经济形势较好时,潜在产出会大于实际产出,此时的周期性预算余额也能实现一定盈余,反之亦然。

(三)基于跨年度平衡视角的结构性预算余额考察

在计算周期性预算余额的基础上,笔者通过名义预算余额与预算余额中的周期性成分之间的差额,测算结构性预算余额。与周期性预算余额的小幅波动相比较,结构性预算余额的波动幅度较大,其范围为-5.50%—1.84%,这大致勾勒出近20年来中国财政运行的基本态势。自新中国成立以来,无论在经济下行还是自然灾害的条件下,中国相应的逆周期财政政策都为经济的复苏和健康发展发挥了关键作用。尤其是在平稳度过两次国际性金融危机的过程中,财政政策的功效更为突出,同时也彰显了国家综合实力的日益提高。从十八届三中全会将财政定位于“国家治理的基础和重要支柱”、深化财税体制改革的方向进一步明确以来,构建和实施跨年度预算平衡机制便成为建立现代财政制度的核心环节之一。在这一背景下,我们需要对以往的结构性预算余额进行综合考察,从相机抉择财政政策的执行结果中寻求内源性问题的归结。

从结构性预算余额的测算结果看,1996年第1季度至2016年第2季度的结构性预算余额大部分为负值,仅有13个季度的结构性预算余额为正值,且多数集中于2006年第1季度至2008年第3季度之间。对20年来结构性预算余额进行分组,以国民经济和社会发展五年规划(十一五之前称为“计划”)周期作为分界点,并与实施结构性预算平衡规则的典型国家智利进行对比分析,可以至少归纳出如下三点值得思考的问题:

首先,年度平衡规则对财政盈余的积累产生着一定程度的抑制作用。从表2中可以看出,智利在实行结构性预算平衡规则的第一个五年周期中基本上熨平了周期性因素对预算余额的冲击和影响,周期性预算余额的五年均值近似为0,大致实现了年均占GDP 0.90%的预算盈余。不仅如此,智利政府还将预算盈余纳入经济和社会稳定基金及养老储备金这两类主权财富基金进行投资管理,其2007—2012年的收益均值分别达到4.88%和4.83%的水平[21]。从中国的情况来看,在九五计划至十二五规划期间,周期性预算余额比重相对较小,九五计划期间还实现了较低水平的盈余,由此可见,经济周期波动对中国的预算余额影响程度是微弱的,赤字水平的高低主要取决于政府相机抉择财政支出规模。一直以来,由于中国政府实行的是年度平衡基础上的预算政策和运行模式,地方政府在年度收支平衡规则下容易出现“高收高支”的顺周期行为,大量超预期收入并未得到有效的盈余管理,而是直接安排用于各种基本建设开支中[22]。试想,在经济快速增长时期,如果各级政府能够对财政收入进行全面盈余管理的话,那么就无须为2009年实施四万亿元逆周期经济刺激计划而大量举债,而且政府财政所面临的社会保障资金压力及其对财政可持续性所产生的影响亦会相应减轻。

表2 以五年为周期的预算余额、均值及对比

资料来源:中国的预算余额数据结果依据作者进行的上述测算,智利的数据源引自Rodriguez等[21]。

其次,相机抉择预算政策对中长期财政风险的估算缺位。中国国民经济和社会发展五年规划已具有充足的现实基础和成熟的运行机制。预算安排本应根据五年规划的经济发展和民生保障目标进行资源配置,但从财政自身管理和运行的视角看,各级政府的中长期财政规划却相对滞后。表2中九五计划至十二五规划期间,中国的结构性预算余额均值分别为-1.40%、-1.44%、-0.11%和-2.20%,均未能实现盈余。这一结果是由被动应对经济波动而形成的财政赤字和主观性的财政赤字这两个因素造成的。进一步的研究发现,除了十五计划之外,其他四个五年规划期间,最后一个年度的财政政策较规划期间的前四个年度都更具扩张性,其赤字规模在当期均为最大值。石鲜柱和王立勇[23]认为,-0.41%—0.65%水平的结构性预算余额是维持中国债务稳定的合理区间,而本文测算的实际均值区间为-2.20%—-0.11%。相比之下,总体扩张的财政政策确实带来了较大的偿债压力,财政的可持续性发展仍任重而道远。近年来,随着进入经济增速降缓、结构调整尚未到位及前期刺激政策尚未消化的“三期叠加”阶段,基于对十二五规划-2.20%的平均结构余额考察,可以预期,未来若干年度中,即使不受外部因素的冲击,内在刚性支出压力依然较大,财政风险仍不可忽视。

最后,预算稳定调节基金的调控效果有待进一步提升。中国于2007年设立预算稳定调节基金并开始运行,设立该基金的初衷是将连年形成的超收收入转化为财政储备,进而应对因经济下行问题所造成的财政支出压力。截至2015年年末,中国中央预算稳定调节基金结余为980.38亿元。由于预算稳定调节基金的总规模相对较小,且补充安排比例与财政盈余之间不直接挂钩,因而预算稳定调节基金在2009年的宏观调控中并未扮演突出的角色。2012年以后,新常态下超收收入的收缩使预算稳定调节基金来源不足的问题进一步加剧。从表2中可以看出,在预算稳定调节基金开始发挥作用的初期,即十一五规划及十二五规划时期,结构性预算余额的均值趋势并未明显好转,其中,十一五规划期间-0.11%的结构性余额均值主要源于2006年和2007年良好的经济形势作用。同样值得关注的是,对于不同地区而言,发达地区预算稳定调节基金的规模往往呈现不断扩大的态势,甚至出现人为控制预算稳定调节基金规模的现象,产生了财政支出低效率的问题;而对于经济发展相对缓慢的很多地区来说,这些地区亟须通过扩大财政支出来促进经济发展,但由于预算稳定调节基金规模较小,却出现了无法弥补财政收支缺口、难以实现预算平衡的困境。

四、结论与研究展望

财政可持续性是中国政府预算必须面对和解决的问题,因而厘清预算余额中的周期性成分和结构性成分,是构建和实施跨年度预算平衡机制不可或缺的环节,也是执行和调整中期财政规划的重要指标。本文综合考虑中国周期性预算余额中的收入与支出因素,确定商品税、所得税、财产税、非税收入以及就业补助与失业相关支出这几类收入与支出项目对经济周期的反映最为敏感且显著,通过衡量产出缺口和收支弹性,测算出中国1996年第1季度至2016年第2季度间的周期性预算余额,显示出周期性预算余额的变化与经济周期波动之间关系紧密,发现中国财政的自动稳定器功能较弱但呈现逐步提升的态势。结构性预算余额体现着财政相机抉择政策的效果,是反映中国财政盈亏的主要指标,但在对结构性余额进行分析的过程当中也进一步印证了存在于预算体制和制度中的若干内源性问题:年度预算“收支平衡,略有结余”这一长久以来所奉行的规则成为限制财政盈余的瓶颈障碍;年度预算、中期预算与国民经济和社会发展五年规划之间的协调机制缺失、缺位;预算稳定调节基金在一定程度上较好地体现了“以丰补歉”的功能,但仍然存在着结构性矛盾和约束条件,影响其稳定调节作用的有效发挥。系统、深入地对中国的预算余额状况进行周期性、结构性考察,可以为构建和完善中国式跨年度预算平衡机制及中期财政规划提供有益的参考依据。

随着对跨年度预算平衡机制一般性目标、运行机理、范式升级条件[24]等探索的逐步深入,客观上需要我们以中期预算的视角从预算收支关系中分离出导致预算余额的周期性因素,并将结构性余额作为考察跨年度预算平衡和财政发展态势的重要指标。笔者认为,如下三个方面将是未来中期预算研究的主攻方向:(1)预算余额的多维测度,其关乎政府制定中长期预算规划时判断经济周期走势、把握政策取向、权衡相机抉择财政政策等一系列决策依据的可靠性,本文仅对过去20年以来的财政发展态势进行分类考察,在未来的“跨年度预算平衡+中期财政规划”组合中,如何恰当、准确地融入预算的周期性和结构性指标,进而形成科学、完整且符合中国国情的中期预算体系,将成为跨年度预算平衡领域研究的重点所在。(2)通过构建跨年度预算平衡机制,应如何从一定程度上解决年度预算中存在的短板问题、如何开启各级政府实施中期预算的各项准备工作。纵观各国的政府预算实践和经验,中期预算实施过程的约束力将是中国预算范式升级所需要面对和解决的核心问题,其中尤其需要着重研究的难点问题包括基于国家中长期发展战略,对周期内的政府支出、债务量和赤字规模进行总额控制,减缓中期预算后期执行过程中外在因素对预算政策的冲击,准确区分和衡量财政资金投入所产生的社会效益与经济效益。(3)在跨年度预算平衡机制构建的过程中,进一步探索中央与地方政府之间的财政关系,尤其是在中期预算程序背景下厘清政府间的责权安排和支出划分,进而实现财政体制运行中政府间事权、支出责任和财力配置等各个关键要素之间关系的良性互动,提高财政体制的运行效率,促进新常态下经济社会的发展。

[1] Blinder, A.,Solow, R. The Economics of Public Finance[M]. Washington,D.C.:Brookings Institutions, 1974.3-115.

[2] Muller,P., Price, R.W.R. Structural Budget Deficit and Fiscal Stance[R]. OECD Working Paper, 1984.

[3] Kotlikoff, L. From Deficit Delusion to the Fiscal Balance Rule: Looking for An Economically Meaningful Way to Assess Fiscal Policy[R].NBER Working Paper, 1989.

[4] Larch,M.,Turrini, A.The Cyclically-Adjusted Budget Balance in EU Fiscal Policy Making:A Love at First Sight Turned Into a Mature Relationship[R]. OECD Working Paper, 2009.

[5] Mourre, G., Isbasoiu,G.M.,Paternoster,D.,Salto,M.The Cyclically-Adjusted Budget Balance Used in the EU Fiscal Framework: An Update[R]. OECD Working Paper, 2013.

[6] Mourre, G.,Astarita,C., Princen, S.Adjusting the Budget Balance for the Business Cycle:The EU Methodology[R]. OECD Working Paper, 2014.

[7] Parkyn,O.Estimating New Zealand’s Structural Budget Balance[R]. New Zealand Treasury Working Paper, 2010.

[9] 石柱鲜,王立勇.对中国潜在产出、结构预算与财政态势的关联性研究[J].数量经济技术经济研究,2006,(9):69-81.

[10] 李晓芳.中国财政政策自动稳定功能的计量检验[J].统计与决策,2010,(15):134-137.

[11] 周波.基于中国省域面板的财政政策产出稳定效应研究[J].管理世界,2014,(7):52-66.

[12] Brown,E.C.Fiscal Policy in the Thirties: A Reappraisal[J]. American Economic Review, 1956,46 (5):857-879.

[13] Blanchard,O.Suggestions for a New Set of Fiscal Indicators[R]. OECD Working Paper, 1990.

[14] Dalsgaard, A., Serres,A. D. Estimating Prudent Budgetary Margins for 11 EU Countries: A Simulated SVAR Model Approach[R]. OECD Working Paper, 1999.

[15] Camba-Méndez, G., Lamo,A. Short-Term Monitoring of Fiscal Policy Discipline[R]. ECB Working Paper, 2002.

[16] Bouthevillain, C., Cour-Thimann, P., Gerrit, V.D.D., Cos, P. H. D., Langenus, G., Mohr, M.,Momigliano, S., Tujula,M. Cyclically Adjusted Budget Balances: An Alternative Approach[R]. ECB Working Paper, 2001.

[17] Wolswijk, G.Short and Long-Run Tax Elasticities:The Case of the Netherlands[R]. ECB Working Paper, 2007.

[18] 马国强.中国税收(第五版)[M].大连:东北财经大学出版社,2015.32-35.

[19] John, M., Barry, W.P. State Fiscal Policies for Budget Stabilization and Economic Growth:A Dynamic Scoring Analysis[J].Cato Journal, 2014,34(1):47-81.

[20] Fatás,A., Mihov,I.Government Size and Automatic Stabilizers: International and Intranational Evidence[J].Journal of International Economics, 2001,55(1):3-28.

[21] Rodriguez, J.C., Tolman, C.R., Vega, A.C.Structural Balance Policy in Chile[J].OECD Journal of Budgeting,2007,7 (2):59-91.

[22] 马骏.从财政危机走向财政可持续:智利是如何做到的? [J].公共行政评论,2014,(1):23-51.

[23] 石柱鲜,王立勇.基于结构基本预算缺口的中国财政政策可持续性检验[J].中国软科学,2006,(9):50-57.

[24] 孙开,沈昱池.跨年度预算平衡:范式升级、运行机理与架构设计[J].财政研究,2016,(8):14-27.

(责任编辑:徐雅雯)

2016-12-10

国家社会科学基金重大项目“中国的政府间事权与支出责任划分研究”(16ZDA066)

孙 开(1962-),男,山东泗水人,教授,博士生导师,主要从事财政理论研究。E-mail:sunkai@dufe.edu.cn

沈昱池(1989-),男,江苏响水人,博士研究生,主要从事财政理论研究。E-mail: syc6008@126.com

F810.3

A

1000-176X(2017)03-0067-09