基于广义双曲线分布的人民币汇率波动性研究

2017-04-21吴礼斌张晓芳

吴礼斌 张晓芳

摘要:针对人民币汇率的波动性问题,运用广义双曲线分布,对2006年1月4日到2015年7月24日美元兑人民币汇率的波动特征进行实证分析。研究认为,人民币汇率不仅具有显著的“尖峰厚尾”特点,而且具有波动的非对称性和集群性特征,同时发现GH分布能较为准确地描述和呈现美元兑人民币汇率收益率波动状况的分布情况。

关键词:人民币汇率;广义双曲线分布;波动性;波动率过滤模型

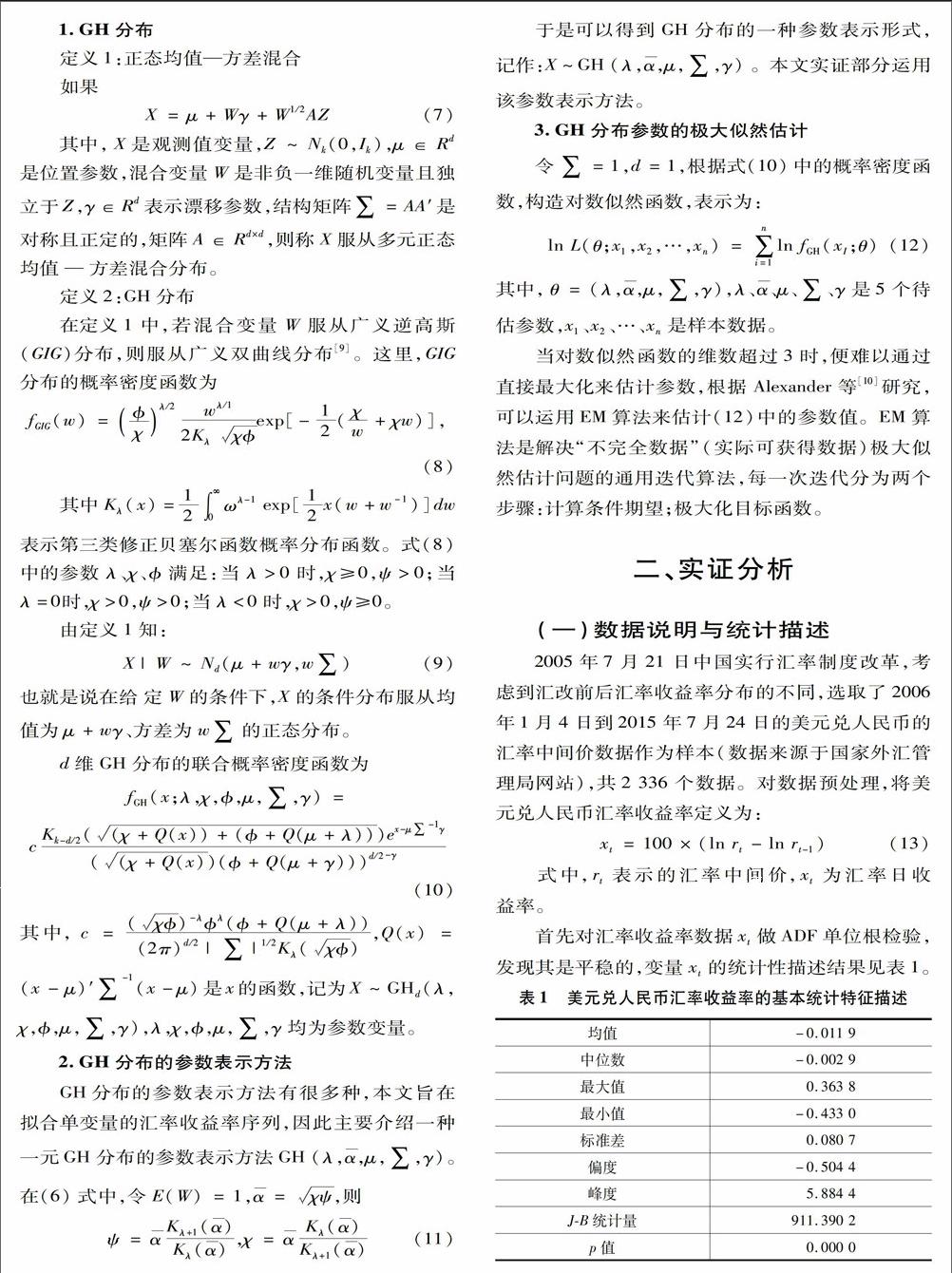

汇率波动是汇率动态行为的重要组成部分,该问题国外学者做了诸多研究。Meyer等借助SV模型对英镑汇率的波动特征进行了研究,发现英镑汇率波动性存在着杠杆效应;Bollerselv针对马克和日元的汇率波动特征和相关性等问题,运用GARCH模型进行了研究,在方法应用上,他考虑标准正态分布(Normal)和广义差分分布(GEl))等其他更为一般的分布形式下的GARCH模型,而不限于样本分布;KilieTM在具有正态逆高斯(NIG)分布的FIGARCH模型下研究了英镑、加元、欧元、日元、马克和法郎等汇率的条件波动特征,将结果与正态分布和t分布等不同分布形式下的GARCH模型和FIGARCH模型进行比较,分析得出具有NIG分布的FIGARCH模型具有更好的擬合优度。

长期以来,中国实行盯住美元的汇率政策,故关于人民币汇率的波动性特征的研究相对较少。2005年7月21日中国汇率制度改革后,学术界对汇率问题的研究增多,学者们不仅研究人民币汇率对宏观经济和微观经济的影响及其动态特征,还关注其波动特性。曹红辉等在随机游走模型下研究了境外人民币无本金交割远期汇率的高频日汇率,并借助ARCH族模型对估计的残差序列进行检验,发现境外人民币无本金交割远期汇率序列具有“尖峰厚尾”和波动集聚等特征;骆珣等运用GARCH模型对美元兑人民币汇率日度数据进行了拟合,研究表明GARCH模型能够较好地呈现汇率制度改革后人民币汇率的条件波动性,而且中国外汇市场存在ARCH效应;夏强等基于双门限非对称GARCH模型对美元兑人民币和非美元货币兑人民币汇率均值和波动过程的非对称特征做了比较,研究表明非美元货币兑人民币汇率的均值和波动过程均呈现出非对称特征;张欣等研究了非人民币汇率的波动特征的对称随机波动模型,结果表明它能够较好地描述美元兑人民币汇率的波动过程中的时变性、持续性和非对称性等特征;宫舒文运用GARCH族模型对美元兑人民币汇率序列进行统计特征分析,并建立模型分析汇率走势状况,发现美元兑人民币汇率具有集群性、非对称性和杠杆效应等特征。

关于汇率波动特征的建模方法有很多,大多数研究是围绕GARCH族模型和SV(随机波动)族模型来展开的。由于广义双曲线(以下简称GH)分布更适合刻画具有尖峰、厚尾、有偏等特点的汇率序列,它不仅能够很好地描述汇率收益率的“真实分布”,而且能显现汇率波动的相关特性,因此本文运用GH分布研究美元兑人民币汇率收益率序列的波动特性。