如何运用市场手段化解煤电产能过剩风险

2017-04-19白俊王庆

白俊+王庆

政府强制性管控办法会有副作用,从长远来看也不符合电力市场体制建设以及政府角色和定位转变的要求。

当前,电力需求增速放缓,煤电利用小时数不断下降,煤电产能持续扩张,煤电行业面临着严峻的形势。要结合电力体制改革方向,积极运用市场手段,严格执行中央决策部署,全面做好现阶段煤电控产能工作,有效防范和化解产能过剩的风险。

煤电行业形势严峻

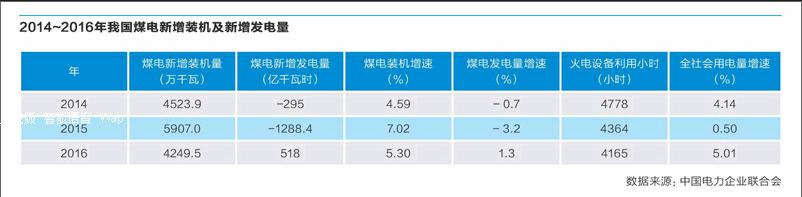

近几年来,受经济增速放缓和产业结构调整升级的影响,我国用电需求增速总体回落,作为发电主力军的煤电设备利用率持续下降,但在煤炭价格走低、上网电价调整滞后、企业注重规模扩张及地方政府政绩考量等多重因素的影响下,煤电装机仍持续扩张,煤电装机增速明显快于煤电发电量增速。根据中国电力企业联合会数据,2016年我国煤电装机为9.43亿千瓦,比2014年增长了12.1%;而煤电发电量为3.9万亿千瓦时,比2014年下降了3.0%。2014~2016年我国煤电装机年均增速约为5.8%,约合年均新增4900万千瓦,同期来自煤电的发电量年均增速仅为0.63%。2016年以煤电为主的火电设备平均利用小时数已降至4165小时,为上世纪六十年代以来的最低水平。这些情况说明了煤电供应能力与实际用电需求之间已出现明显失衡。

从各省来看,部分省份煤电产能相对过剩明显。2016年火电装机排名前十位的省份中,除河北省外其余省份火电设备年平均利用小时数均呈不同程度的下降。其中,火电设备年平均利用小时数在4000小时左右的省份有广东、山西、河南和浙江,产能过剩问题较为突出。在水电、核电等清洁电力供应增加的挤压下,火电装机容量全国排名第三的广东省2016年火电利用小时数为3698小时,同比减少268小时,同期水电、风电设备平均利用小时分别为3550小时和1848小时,同比分别增加754小时和83小时。

在这种形势下,如果此前全国已经纳入规划、核准及在建的3.5亿千瓦左右煤电项目全部投产,根据我们相关模型测算,全国总装机容量规模将足以满足十年以后的发电装机规模需求。即使不投产任何新的煤电机组,在保障单位GDP能耗、碳排放及非化石能源消费比重达到国家约束目标的前提下,以现有煤电发电能力并通过灵活性改造,加上清洁能源装机的增长也足以满足未来五年内的发电装机规模需求。

以煤电为主的火电设备利用率过度下降是产能相对过剩的重要表现,这会压减火电投资回报水平,拉长投资回收周期。如果继续大量增加投资扩大产能,将会造成行业效率进一步下滑,带来更大的资源浪费,同时也将挤压部分可再生能源发展空间。在电力市场体制改革推进不到位、煤电投资决策缺少市场约束机制的情况下,还需要政府部门加强宏观调控和引导,避免煤电产能過剩愈演愈烈。

政府调控力度逐渐加码

自2015年下半年以来,政府相关部门对控制煤电产能的态度逐渐明确,政策调控力度不断加强。2015年10月,国家发改委和国家能源局发布《关于做好电力项目核准权限下放后规划建设有关工作的通知》,提出燃煤电站要明确划分年度总量控制目标和结构调整目标。2016年3至4月,国家能源局先后发布《关于促进我国煤电有序发展的通知》(以下简称《通知》)《关于建立煤电规划建设风险预警机制暨发布2019年煤电规划建设风险预警的通知》《关于进一步做好煤电行业淘汰落后产能工作的通知》,明确提出建立煤电风险预警机制、严控煤电总量规模、采取“取消一批、缓核一批、缓建一批”等措施有序推进煤电建设、加快淘汰煤电行业落后产能,这一套严控煤电行业产能的政策组合拳亮相,为保障我国煤电有序发展指出了方向。2016年8月至10月,国家能源局先后发布《关于进一步规范电力项目开工建设秩序的通知》《关于取消一批不具备核准建设条件煤电项目的通知》和《关于进一步调控煤电规划建设的通知》,以全面落实《通知》中提出的关于有序推进煤电建设的各项要求。2017年1月,国家能源局发布《关于进一步做好火电项目核准建设工作的通知》,提出严格规范火电项目核准和开工秩序,责令违规建设项目立即停工整顿,并要求红色预警省份2016年开工建设的自用煤电项目(不含民生热电)停止建设。上述一系列政策表明现阶段化解煤电产能过剩风险的主要手段是以缓建、晚建、尽量少建或者不建,淘汰落后机组为主,而不是关闭机组。2017年3月,李克强总理在政府工作报告中提出今年“要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险”。

上述一系列煤电调控政策从“明确分年度总量控制目标”到“严控煤电总量规模”,再到“取消一批、缓核一批、缓建一批”措施的具体落实,最终到明确煤电去产能规模,体现出政府相关部门对煤电产能过剩问题的重视程度提高,这也意味着接下来煤电去产能工作将向纵深进一步推进。受这些调控政策的影响,煤电有序发展成效正逐渐显现。2016年全国共取消1240万千瓦不具备核准建设条件的项目,关停落后机组约500万千瓦,26个风险预警等级为红色省份的自用煤电项目受到严控,煤电基地配套煤电项目规划建设按需推进。

多管齐下化解煤电产能过剩风险

就目前煤电控产能和去产能的实际情况而言,一方面以行政手段控制煤电项目确实能够取得立竿见影的效果,但强制性管控办法也会有副作用,从长远来看也不符合电力市场体制建设以及政府角色和定位转变的要求;另一方面,当前电力体制改革进程中还存在一些深层次矛盾有待解决,单纯依靠市场手段无法有效调节煤电产能,将煤电的优胜劣汰全部交给市场也不太现实,难以达到预期目的。因此,在制定煤电控产能防风险政策时,应当以深入推进电力市场体制改革为依托,将行政手段与市场手段有机结合起来,积极运用市场手段,既要有效防范和化解煤电产能过剩风险,又要为下一步改革打下良好基础。

一是明确新增煤电项目不再分配发电计划。“放开两头,管住中间”是电力体制改革的基本思路,在保证电力供需平衡、保障清洁能源发电优先上网的前提下,加快放开其他发用电计划,加快电力电量平衡从以计划手段为主向以市场手段为主过渡的步伐。控制煤电产能也要和这个思路结合起来,对于新增煤电项目,应一律不再纳入年度发电计划,全部采用与用户直接交易、电力市场交易等方式,业主自行寻找合格的消纳主体,减少企业对煤电项目的投资冲动。

二是强化电力调度的独立性和程序规范。深化电力调度系统改革,以制度性方式保障电力调度系统独立运行,不接受利益相关方、地方有关部门对调度提出的不合理、不公正和非正常要求。电力调度执行严格的运行程序规范,优先保障清洁电力上网,优先保障现有合规煤电机组上网。

三是确保跨地区清洁电力优先消纳。在当前电力供需整体宽松的形势下,电力输送省际壁垒的问题日益突出。部分省份基于税收、GDP、就业等地方利益考虑并受审批权下放的影响,一方面抵制外省清洁电力,另一方面又兴建本地煤电项目,使部分地区煤电产能过剩突出,同时也导致清洁电力消纳受限,加剧弃水、弃风、弃光甚至弃核现象。因此要强化清洁电力的全国性统筹消纳,打破区域壁垒和省级壁垒,破除地方保护主义,扩大省际市场化交易规模,采取电力直接交易、发电权交易等多种形式,通过市场竞争形成交易电量和交易价格;加快研究制定省际和省内电力中长期交易实施机制细则,建立全国统一市场规则体系;完善政府考核机制,将清洁电力利用程度作为重要指标纳入政府考核体系中。

四是鼓励现有煤电企业兼并重组。在产业结构调整、转型升级的新常态下,兼并重组既是化解过剩产能的一种手段,又是优化资源配置能力、提升发展质量效益的重要举措。在遵循市场经济规律和企业发展规律,适应行业、产业发展要求的基础上,以市场为导向,鼓励现有煤电企业采取各种有效方式来推进兼并重组,实现集约发展、产能重构,提高运行效率。加大对国有电力企业的效益考核,减少规模考核。

五是完善煤电规划建设风险预警和监管协调机制。中央和各省加强配合,跟踪全国和区域电力供需变化趋势,及时发布风险预警提示。国土、环保、水利等不同部门以及银行业等金融机构在为煤电项目办理核准及开工建设所需支持性文件、发放贷款时,根据风险预警提示采取有针对性的政策措施。进一步加大各相关部门沟通协调力度,有针对性的开展联合检查和重点督查,严厉查处违规建设项目。

六是限制特定时期内的煤电项目投产规模。考虑到短期内煤电产能冗余度较大,应延后审批新煤电项目申请,延后开工已批未建煤电项目,放缓在建项目投产进度。严格限制以热电联产、余热余压余气利用、多能互补示范项目等名义获得批准而实质上是按煤电项目进行规划和经营的项目,对热负荷不落实的项目不批准,对达不到设计热负荷的项目采取惩罚措施。落实国家《关于加强和规范燃煤自备电厂监督管理的指导意见》。

七是严格煤电项目准入及淘汰标准。防范煤電产能过剩风险重在控制新增产能,但也要提升既有机组的适应性。要制定更为严格、科学的新增煤电机组能耗、排放和安全等标准,逐步提高对既有煤电机组的要求,坚决淘汰不达标的煤电机组,依法加强环保监管。

八是扩大终端能源消费中电力消费比例。通过鼓励终端用户多用电、用好电的政策,促进终端能源消费中电力消费占比,减少直接燃煤、散烧煤等粗放的用能方式,扩大电煤在煤炭利用中的占比,缓解煤电产能过剩状况。

(作者简介:作者供职于国家发改委国际合作中心国际能源研究所。作者文责自负,与供职单位和上级主管部门无关)