经济复苏动能增强人民币贬值压力缓和

2017-04-18曹卫东廖宗魁

曹卫东+廖宗魁

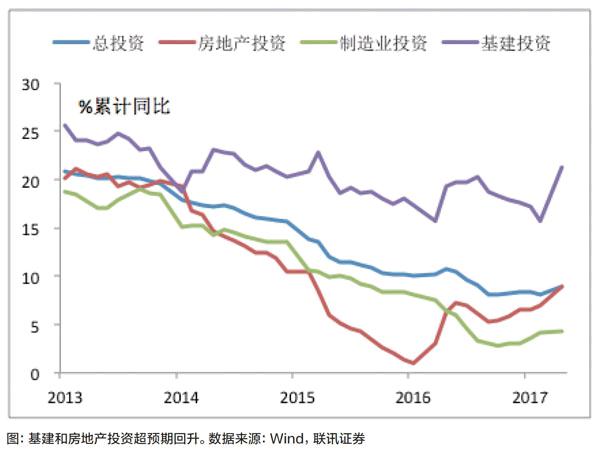

年初以来,整体投资在基建和房地产的带动下强劲反弹,进口增速也大幅飙升,再加上出口一定程度的恢复,整个经济复苏的动能在增强。目前市场较为忧虑的是,基建投资是否能够持续,如果未来房地产投資逐步下行,整体投资能否扛住?

在我们的假设情景下,即使房地产出现较明显的滑落(这很大程度取决于房地产政策的调控力度),2017年整体投资实现9%的增长并不困难,我们没有必要为那些概率很小的可能性而忧心忡忡。

在中性偏悲观的基准假设下,今年实现投资9%的增长仍然不难。按照2013年房地产投资下滑的速度,一年内下滑了近6个百分点,我们假设房地产投资掉到1%;考虑到一些省份上调了投资目标,今年又是十九大召开之年,基建投资小幅上升是可以期待的,假设基建投资从去年的15.7%小幅上升到18%;另外,假设制造业仅仅是处于一个补库存阶段,制造业投资处于非常缓慢的恢复当中,假设今年能大致恢复到2015年底7.5%的水平,这样就能轻松实现发改委制定的9%的投资增长目标。

在较为乐观的假设情景下,今年投资甚至会达到9.5%-10%。假设房地产的调整较为温和,房地产投资只下降到3%-4%,从年初的房市反弹看,房市的韧劲十足,调控的力度并不是很强,这种房市偏乐观的情景变成现实的可能性在增大。近期一些热点城市纷纷再度加码房地产调控,则从侧面印证了“9·30”新政并未对房市的上升势头产生很好的抑制。如果地方政府的投资冲动更强,基建投资恢复到20%,那么整体投资就会升至10%。考虑到往年基建投资常常前高后低,若是基建投资维持中性的的速度,整体投资也能到9.5%。

在较为悲观的情景下,今年投资可能会跌至7.5%,但这种可能性应该非常低。其隐含的假设是:房地产投资掉到偏悲观的1%;地方政府毫无投资冲动,基建投资仅维持去年16%的速度;制造业补库存在去年已经完成,制造业投资仅有4.2%的增长。

投资强劲反弹外需值得期待

去年二季度以后,随着工业利润的改善,工业同比增速大致都在6%以上窄幅波动,维持平稳运行态势。今年1-2月份工业同比上升到6.3%,比去年底上升0.3个百分点,上升幅度已经比较可观。从3月上半月看,六大发电集团日均耗煤量同比增长超过15%,强度比1-2月份有增不减,预示着工业上升的动能似乎还在走强。

年初基建投资增速大幅回升。1-2月基础设施投资同比增长21.3%,增速比去年全年回升5.5个百分点。一些省份上调了2017年投资增长目标,而国家发改委给出的2017年全国投资目标为9%,也明显高于2016年8.1%的增速。可见,政府对于投资回升充满信心,而去年较低的基建投资给未来留下了很大的上升空间。

1-2月份,全国房地产开发投资同比名义增长8.9%,增速比去年全年大幅上升2个百分点。从销售情况看,年初有所回暖。1-2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。由于去年四季度开始的房地产调控主要针对热点城市,并不是针对全局的房地产调控。2013-2014年个人住房贷款利率平均上升超70bp,如今我们还没有看到宏观层面上的房贷利率上升,整个调控的力度和效果看起来比此前市场预期的要温和。虽然近期一些城市出台了更加严厉的限购政策,但如果缺乏全局性的紧缩,房市的调整都会比较温和。

年初制造业投资略显乏力,是否意味着制造业的补库存力度开始减弱,还要进一步观察。1-2月制造业投资同比增长4.4%,增速比去年全年上升0.1个百分点,但比去年11、12月平均9%的同比增长略有下降。

展望未来,房地产投资持续保持强势可能并不现实,但只要回落较为温和,在制造业投资缓慢回升和基建投资强势的情况下,整体投资增速将会提升到9%附近。

年初消费的下滑主要来自汽车销量的大幅下降。汽车购置税的优惠有所减少,导致年初汽车销量大幅下降。1-2月社会消费品零售总额同比名义增长9.5%,增速比去年全年大幅下降1.4个百分点,而1-2月汽车销量同比增长-1%,增速比去年12月大幅回落15.4个百分点。不过,值得注意的是,由于房市的强劲以及油价维持相对高位,家具消费、建筑及装潢材料类消费和石油制品消费增速有明显提高。我们估计,扣除汽车后的零售同比增速为10.6%,比去年四季度10%的增长有所上升,非汽车类消费仍向好,所以对消费也不必过分悲观。

外需的情况也在逐步改善。1-2月出口同比增长4%,比去年四季度-5.2%的增速明显回升。去年下半年以来,全球经济复苏势头较好,尤其是美国经济持续向好,使得中国的出口持续改善。

2月制造业PMI中的新出口订单指数为50.8,是2013年3月以来的最好水平;2月美国制造业PMI为57.7,是2015年以来的最好水平;外需导向型的韩国2月出口同比更是增长20.2%,创下近5年新高。我们预计,2017年出口增速将告别此前两年负增长的局面,对中国经济的恢复起到有力支撑。

缓和人民币贬值压力

在美联储刚刚加息之际,中国央行也上调了逆回购和MLF利率,这既是货币政策偏紧趋势的延续,是对市场利率上升的随行就市,也是去杠杆、抑泡沫和防风险的需要,同时还有利于稳定中美利差,缓和人民币的贬值压力。

此次“加息”伴随着央行还开展3030亿MLF操作,由于近期并没有MLF到期,这明显是对利率上调的对冲。正如央行指出的:“公开市场操作有自己的量、价目标,当侧重点在价的目标时,量(招标规模)就要随行就市;当侧重于操作量时,价格(中标利率)就会随行就市。”既然价格是“随行就市”,那么就自然侧重“操作量”,所以3030亿元的量才是关键。

此外,我们还可以从以下几个角度理解此次加息:

其一,是去杠杆、抑泡沫和防风险的需要,也是货币政策偏紧趋势的延续。在人民银行有关负责人就公开市场操作中标利率相关问题答记者问时指出,去年四季度以来,“金融机构信贷扩张动力较强,部分城市房价快速上涨。”显然,今年以来的逆回购和MLF利率上调瞄准着过高的信贷冲动,和部分城市的房地产泡沫。

央行指出,“中标利率跟着市场利率走也是正常的”,表面上看是随行就市,减少套利空间,但是为什么市场利率自去年四季度以来会明显上行,显然也有央行主动引导和调控的原因,是货币政策偏紧趋势的延续。目前中国的货币政策框架处在转变当中,仍然保留着存贷款基准利率。相比较而言,存贷款基准利率上调的传统“加息”表露出的主动意图更强,力度也更强。

其二,经济复苏动能增强,PPI通胀压力持续增大,为政策收紧提供了支撑。一方面,1-2月基建和房地产投资强劲,工业也小幅回升,出口形势有所改善,使得经济复苏的动能增强,稳增长退居次要位置。另一方面,虽然CPI并不高,但PPI已经攀升至8%附近,PPI通胀压力的上升也增加了货币收紧的必要。

其三,跟随美联储加息,稳定中美利差,有利于缓和人民币贬值压力。央行选择与美联储同一天“加息”,稳定人民币的意图明显。至此,今年美国基准利率上调25bp,中国逆回购和MLF利率累计上调20bp,使中美利差大致稳定。从此次美联储会议看,仍然维持着今年加息3次的预期,并没有释放更为鹰派的信号,短期内美元升值的动能有所减弱。在内外形势缓和的情况下,我们预计,最近几个月人民币的贬值压力估计会大为缓和。