养老金融对我国金融体系的影响

2017-04-14巴曙松朱虹

巴曙松+朱虹

养老金融既是金融体系的重要组成部分,又是养老产业的关键,关系到未来整个金融业的发展方向。

全球不少国家都正步入老龄社会。IMF在2016年《全球经济展望报告》中特别指出,这一老龄化特征不仅表现在人口整体数量的增速减缓,更体现在劳动力增长出现负增长以及老龄劳动力份额急剧上升的特征上。

中国人口老龄化趋势

对于中国而言,在短期内,中国步入人口老龄化的节奏将呈现出速度更快、间隔更短、负担更重的趋势。

步入老龄化速度更快

按照国际标准,如果将65岁以上人口占比从7%提高至14%作为衡量一国人口“老化”的标志,那么,西方主要发达国家完成这一转变的时间跨度通常在40~100年,如英国、美国和法国分别经历45年、69年和115年;而亚洲国家完成这一转变所经历的时间远远少于发达国家,日本在25年的时间里就过渡到了“老龄化社会”,越南、马来西亚、泰国、印尼、韩国等国家的速度则更快,将在15~20年的时间里完成这一跨越。从中国的情况看,第6次人口普查数据显示,65岁及以上人口占8.87%,比2000年人口普查的结果上升1.91个百分点,未来10年中国人口老龄化节奏将以更快的速度推进,根据联合国预测,中国最早将在2025年达到甚至超过14%。换言之,中国和日本一样,将在25年时间里完成这一跨越。

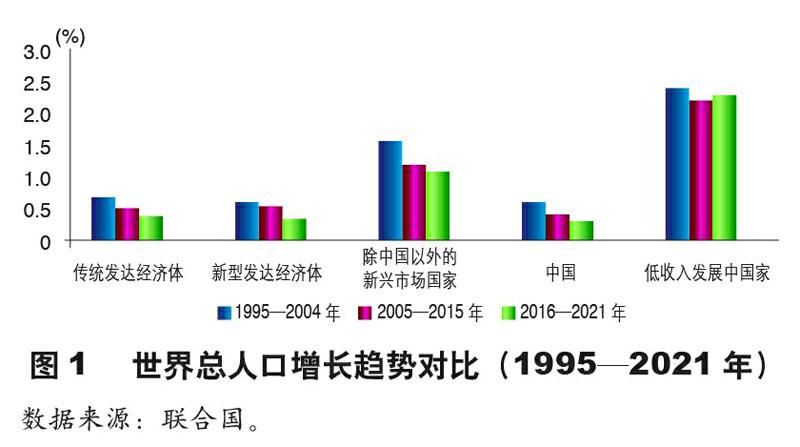

此外,在2016—2021年的中短期展望中,中国的人口老龄化预计表现为3个方面(见下图):一是总人口增速与发达经济体人口增速趋同,远低于其他新兴经济体;二是劳动力增速为负,且负增速预计将超过传统发达经济体;三是老龄劳动力占比将持续上升。

拐点间隔更短

如果将生育率低于标准水平2.1、65岁以上人口占比大于14%、15?64岁劳动人口停止增长、人口总量开始下降作为人口结构变迁的4个拐点,对比可以发现,日本跨越这4个拐点的3段时间间隔分别为30年、10年、5年,而中国则为20年、0年、5年。这意味着中国将会比日本以更短的时间节奏分别跨越人口结构的4个阶段,这在一定程度上反映了中国实施严厉的计划生育政策的负面效果。

进一步对比,日本在20世纪50年代末跨过“刘易斯拐点”,90年代中期跨越“人口红利拐点”,时间间隔接近40年,也正是在这一段时间,日本成功实现向发达国家的转变。然而,中国从2003年前后迎来“刘易斯拐点”,到2015年前后关闭“人口红利窗口”,所经历的时间仅略多于10年。因此,中国所面临的人口结构转变压力远远大于日本。考虑到印度将在未来数十年持续享有“人口红利”,中国面临周边市场的竞争压力也将更大。

老龄负担更重

老龄人口比例增加推动受抚养人口比例上升。根据联合国2015年《世界人口展望报告》的数据预测,尽管目前中国的老年人照料负担比仅为31%,低于世界平均水平约7个百分点,但该比例正在呈现快速上升的趋势,预计在2020年将提高至33%,2031年预计该比例将超过50%,之后将加速进入高负担时代。从国际比较来看,中国的老年人照料负担比预计将于2032年超过世界平均水平。这意味着,中国的老年人照料负担将在2030年开始进入重负阶段,且程度将不断加重。

养老金融关系到金融业未来的发展方向

人口老龄化对经济金融造成了深刻影响。

降低居民储蓄

人口年龄结构是影响储蓄率的重要因素之一,因为居民储蓄主要来自16~60岁人群,老年人不仅不继续提供储蓄,反而会取出以往储蓄用于生活支出,所以老年人口比例的上升必然引起储蓄率的下降。

逐渐改变需求端的经济结构

老龄人口的消费结构表现为更多医疗开支、公共品开支及其他消费品开支,更少房地产、交通通讯等方面的消费需求。

影响金融机构的格局

目前金融体系以银行为主导,未来可能出现银行和机构投资者为主导的金融体系。随着人口老龄化,人们的风险意识趋于保守,契约性储蓄机构能够提供长期稳定收入流,满足老龄化人口的投资需求。因此,形成了银行传统业务的地位下降和契约式储蓄机构为代表的機构投资者稳步上升的局面。

养老金是发展养老金融的核心

2015年,国务院印发《基本养老保险基金投资管理办法》,养老基金各类资产投资中投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的30%。由此可知,养老金投资主要还是用于银行存款和国债等领域,虽然该投资方向能有效地规避投资风险,但是利率难以持续覆盖当期通胀水平,从而使得养老金资产保值增值的能力有限,贬值压力逐渐凸显。

投资于资本市场的养老金是发展养老金融的核心,企业年金、职业年金的作用越来越显著。2015年年底,美国市场化运营的养老金规模达到24万亿美元,是当年GDP 的145%,广泛托管于商业银行、基金、保险等各类金融机构。养老金通过资本市场实现保值增值,也是资本市场重要机构投资者,其中投资于股票、VC、PE等股权类产品的比例高达60%,支持了实体经济发展,也推动了新兴产业涌现和产业创新升级。

从整个养老产业的角度看,养老金融业可以看作是整个产业链条中独立的一部分,无论其涉及的人口规模还是相应的资金总量,都远远超过养老用品业、养老服务业和养老地产等业态。同时,养老金融业也可以看作是养老产业的金融部分,横跨银行、保险、证券、基金、信托和养老地产和养老服务等领域,同时关联到广泛的金融产业链。可以看出,养老金融既是金融体系的重要组成部分,又是养老产业的关键,关系到未来整个金融业的发展方向。