中国对海上新丝路沿线国家出口增长的来源分析

2017-03-30吴旭梅陈万灵

吴旭梅+陈万灵

摘要:“一带一路”建设促进了中国对沿线国家的贸易发展。采用2001—2015年中国对“21世纪海上丝绸之路”沿线33个国家出口前十类商品的出口数据,运用CMS模型进行分航段(东南亚航段、南亚及波斯湾航段、红海湾及印度洋西岸航段)和分阶段(国际金融危机前后)的出口增长来源分解,分析表明:在出口规模不断扩大过程中,出口结构发生较大变化;产品竞争力效应占主导地位但贡献度出现下降,市场需求效应的促进作用较弱但有增强趋势,而商品结构效应阻碍出口但作用微弱。中国出口商品结构与进口国需求结构存在供需错位,一定程度抑制了出口增长。应在培育主要出口产品综合竞争优势的同時,积极适应市场需求变化,优化出口商品结构;并大力推进“一带一路”建设,促进沿线国家经济发展,提升贸易便利化水平。

关键词:一带一路;21世纪海上丝绸之路;海上新丝路;出口增长;市场需求效应;商品结构效应;产品竞争力效应;出口商品结构

中图分类号:F752.62;F125文献标志码:A文章编号:16748131(2017)01007610

一、引言

随着“一带一路”建设稳步推进,中国与“一带一路”沿线国家(64国)贸易总额从2001年的83936亿美元增长到2014年的11 206.20亿美元,在中国外贸总额中的占比从16.47%增长到2603%。中国与“一带一路”沿线国家贸易的快速发展也引起学术界的广泛关注,目前,相关研究主要集中在以下几方面:一是分析贸易合作与经济增长的关系(朱显平 等,2006;侯晓莉,2014;白永秀,2014;胡鞍钢 等,2014;陈万灵 等,2014;朱瑞雪,2015),二是探究贸易增长的影响因素及贸易潜力(黄静,2013;郑学党,2014;龚新蜀 等,2014;韩永辉 等,2014;高新才 等,2014;李慧玲 等,2016),三是探析基础设施建设与贸易便利化的关系(刘育红,2012;李忠民 等,2014;耿增涛,2016;黄光灿 等,2016;马翔 等,2016),四是探讨贸易发展路径及政策选择(冯宗宪,2014;霍建国,2014;陈伟光,2015;袁胜育 等,2015)。

纵观已有文献,虽然中国与“一带一路”沿线国家贸易的相关研究众多,但从严格意义上将“21世纪海上丝绸之路”沿线国家整体作为研究对象的文章几乎没有,而且主要集中于宏观战略构想层面的定性分析,鲜有针对其贸易关系、影响因素、增长潜力等的定量实证分析。有鉴于此,本文把“21世纪海上丝绸之路”(以下简称“海上新丝路”)沿线国家整体作为研究对象,采用恒定市场份额模型对中国对其贸易出口增长的来源进行定量分解,以明确产品竞争力、市场规模和出口商品结构和对出口规模变动的影响。

二、研究方法与样本数据

1.研究方法

本文运用恒定市场份额模型(Constant Market Share Model,CMS)来分析中国对海上新丝路沿线国家出口增长的主要来源。恒定市场份额(CMS)模型是用来反映一国或地区出口增长来源方向和影响程度的模型(Tyszynski,1951),其基本假设是:如果一国贸易竞争力保持不变,其在世界市场中的份额应保持不变。因此,可以将一国的出口贸易额波动分解为需求效应也称为贸易规模效应,反映由进口国贸易规模变化引起的出口额变化。、结构效应主要是指商品结构效应,一般来讲,如果出口国商品的供给主要集中在进口国需求增长较快的商品上,其出口就会出现较快增加。和反映竞争力效应竞争力效应反映一国的综合出口能力,其受多种因素影响(包括价格因素以及产品质量、包装、服务等非价格因素),可以通过对一国的出口市场份额进行事后分析来研究其竞争力的变化情况。的残差三个部分。如果只考虑一个市场,不涉及市场结构调整,恒定市场份额模型的基本公式为:

其中,V2、V1分别为出口国在第2期和第1期对进口国的商品出口额;V2i、V1i分别为出口国在第2期和第1期对进口国i类商品的出口额;r、ri分别为进口国在两个时期内总进口增长率和i类某商品的进口增长率;rV1为需求效应,如果进口国进口增加则r为正,需求效应为正,反之为负;为商品结构效应,如果出口国的出口集中在进口国需求增长较快的商品上(即这些商品的进口增长率高于总体进口增长水平),则商品结构效应为正,反之为负;为竞争力效应,若为正,说明出口国的产品竞争力对其出口起促进作用,为负则产生阻碍作用。

2.研究样本

根据历代海上丝绸之路的演变历史,选取海上新丝路沿线33个国家作为研究对象,并将其分成三大区域进行研究,以使研究结果更具针对性(陈万灵 等,2015):一是南洋航段,包括越南、菲律宾、马来西亚、文莱、印度尼西亚、泰国、新加坡、柬埔寨和缅甸9个国家;二是南亚及波斯湾航段,包括孟加拉、斯里兰卡、印度、巴基斯坦、伊朗、科威特、沙特阿拉伯、卡塔尔、巴林、阿曼、伊拉克、马尔代夫和阿联酋13个国家;三是红海湾及印度洋西岸航段,包括也门、埃及、肯尼亚、坦桑尼亚、莫桑比克、马达加斯加、南非、苏丹、索马里、厄立特里亚和吉布提11个国家。

3.数据来源及选择

分析出口结构,需要对出口商品进行分类。商品的分类制度主要有联合国贸易与发展会议(UNCTAD)颁布的《国际贸易标准分类》(Standard International Trade Classification,SITC)和国际海关合作理事会(CCC)颁布的《商品名称及编码协调制度》(The Harmonized Commodity Description and Coding System,HS)两种。由于本研究需要各类商品较细致的分类,而HS分类比SITC更为详细,因此本文的商品分类采用HS1992的分类方法。

本文所用数据来源于国际贸易中心(ITC)建立的贸易数据库(ITC DATABASE)。对中国从海上新丝路沿线各个航段出口的商品进行初步处理,中国对各个航段出口量排前10位的商品主要有:机电产品(HS8485),纺织品及原料(HS5063),贱金属及制品(HS7283),运输设备(HS8689),化工产品(HS2838),家具、玩具、杂项制品(9496),塑料、橡胶(HS3940),鞋靴、伞等轻工产品(HS6467),陶瓷、玻璃(6870),矿产品(HS2527),光学、钟表、医疗设备(HS9092)等。

本文研究的时间区间为2001—2015年,同时,为了进一步考察国际金融危机的影响,将样本期间分为两个阶段:第一阶段为2001—2007年,即国际金融危机爆发前;第二阶段为2008—2015年,即国际金融危机爆发后。

三、CMS模型测算结果与分析

本文运用CMS模型对中国对海上新丝路沿线国家前十类商品出口增长的主要来源进行分航段(东南亚航段9国、南亚及波斯湾航段13国、红海湾及印度洋西岸航段11国)、分阶段(2001—2007年和2008—2015年)的分析。

1.东南亚航段9国

(1)第一階段(2001—2007年)

2001—2007年,中国对东南亚航段9国前十类商品的总出口增长714.266亿美元(见表1)。其中,666.466亿美元来自中国出口产品竞争力效应,贡献度达93.197%;市场需求效应引致的出口增量为63.548亿美元,贡献度为7.317%;而商品结构效应为负效应,贡献度为-0.514%,对出口有一定阻碍作用。具体来看:前十类商品中,机电产品、纺织品及原料、贱金属及制品的出口增量位居前三;所列商品的竞争力效应贡献度均在90%以上,其中塑料、橡胶的竞争力效应贡献度更是超过100%;市场需求效应对出口增长的贡献度在5.599%~9426%区间浮动;商品结构效应均为负效应,对出口产生阻碍作用,其中结构错位最显著的商品是运输设备,贡献度为-1.365%,最弱的是机电产品,贡献度为-0.001%。可见竞争力效应和需求效应是该阶段中国对东南亚航段9国出口增长的正向促进因素,且竞争力效应占主导。

(2)第二阶段(2008—2015年)

2008—2015年,中国对东南亚航段9国的出口总增量达1436.140亿美元,较第一阶段翻了近一番(见下页表2)。其中,产品竞争力效应的贡献度为91110%,市场需求效应的贡献度为9.177%,商品结构效应的贡献度为-0. 287%。具体来看:竞争力效应的贡献度都在89%以上,表明竞争力效应是出口增长的最主要贡献力量;需求效应贡献度较第一阶段略有提高,促进作用加强,其中矿产品、化工产品和机电产品的需求效应贡献度相对突出,分别为10982%、10.681%和10.452%;商品结构效应的贡献度均在-0.5%以下,贡献度虽小,但对出口的阻碍作用一直存在。

(3)两个阶段的比较分析

相比于第一阶段,第二阶段市场需求效应的贡献度增加1.860个百分点,商品结构效应的贡献度变动不大但对出口的抑制作用增强,产品竞争力效应的贡献度下降了2.086个百分点但仍是促进出口增长的最主要因素。在商品种类上,出口增量居前三的商品为机电产品、纺织品及原料和贱金属及制品,三者出口增量之和占总出口增量的63%以上。在分解效应上,竞争力效应始终是促进出口增长的主导因素,需求效应次之,而商品结构效应则抑制出口增长。进一步观察贡献度变化发现(见表3)。

十类商品中有八类商品的需求效应贡献度增强,相应的竞争力效应贡献度趋于下降,其中塑料、橡胶、光学、钟表、医疗设备、贱金属及制品、运输设备产品的竞争力效应贡献度下降明显。此外,第二阶段机电产品、贱金属及制品、运输设备、化工产品以及光学、钟表、医疗设备的需求效应和竞争力效应的贡献度较第一阶段有明显的升降;纺织品及原料、矿产品的需求效应和竞争力效应的贡献度也出现小幅上升和下降;而家具、玩具、杂项制品、陶瓷、玻璃等商品的需求效应贡献度下降,竞争力效应贡献度小幅增加。两个阶段中商品结构效应增减不一,贡献度变动不明显,机电产品、化工产品、纺织品及原料和陶瓷、玻璃的供需结构错位在缓慢加大,而其他六类商品的结构错位减弱,其中塑料、橡胶的结构错位改善尤为明显,由-8.973%下降至-0.499%。

2.南亚及波斯湾航段13国

(1)第一阶段(2001—2007年)

2001—2007年,中国对南亚及波斯湾航段13国的总出口增长了580.226亿美元(见表4)。其中,产品竞争力效应的贡献度为94.782%,市场需求效应的贡献度为5.491%,商品结构效应的贡献度为-0.273%。具体来看:该阶段出口规模居前三的商品是机电产品、纺织品及原料和贱金属及制品;所有商品的需求效应和竞争力效应均为正效应,且竞争力效应对出口的贡献力度(91%以上)远高于需求效应和商品结构效应;需求效应的贡献度介于3588%~8.543%区间,促进作用较小;商品结构效应对出口的影响最弱,对出口有阻碍作用但较小,其中贱金属及制品结构效应的贡献度绝对值最高(-0.600%)。

(2)第二阶段(2008—2015年)

2008—2015年,中国对南亚及波斯湾航段13国的总出口增加832.587亿美元,约为第一阶段1.5倍(见下页表5)。其中,竞争力效应的贡献度高达90266%,需求效应的贡献度为10.088%,而商品结构效应的贡献度为-0. 354 %。具体来看,相比于第一段,第二阶段所列商品竞争力效应的绝对值增加,但贡献度呈下降趋势;需求效应的绝对值和贡献度都有所增加,贡献度均升至7%以上,说明该区域的进口规模在扩大;商品结构效应的绝对值和贡献度仍为负值,其中机电产品、纺织品及原料和贱金属及制品的结构错位程度加深,特别是化工产品结构效应的贡献度增至-2.221%,对出口增长的抑制作用明显增强。

(3)两个阶段的比较分析

较第一阶段,第二阶段产品竞争力效应的贡献度减小,降低了4.516个百分点,但对出口增长仍起到最强的促进作用;市场需求效应的贡献度增强,增长了4.597个百分点;商品结构效应的贡献度低且变化微弱,对出口增长的阻碍作用微弱。从商品及其效应看,两个阶段中,出口增量最多的是机电产品、纺织品及原料、贱金属及制品和化工产品,四者出口增量之和占总出口增量的67%以上;所列商品的需求效应和竞争力效应均为正效应,其中竞争力效应对出口增长促进作用最大,需求效应次之,商品结构效应始终为较弱的负效应。从贡献度变化看(见表6),十类商品中有九类商品的需求效应贡献度趋于增长,九类商品的竞争力效应贡献度出

现下降,其中贱金属制品、机电产品和化工产品的竞争力效应贡献度降幅较大。相比于第一阶段,第二阶段机电产品、化工产品和运输设备类商品的需求效应和竞争力效应贡献度的变化比较明显;纺织品及原料、塑料、橡胶、家具、玩具、杂项制品、陶瓷、玻璃以及光学、钟表、医疗设备等商品的需求效应和竞争力效应贡献度出现小幅升降;贱金属及制品三种效应变动幅度最大,而鞋靴、伞等轻工产品的三种效应贡献度变化很小。

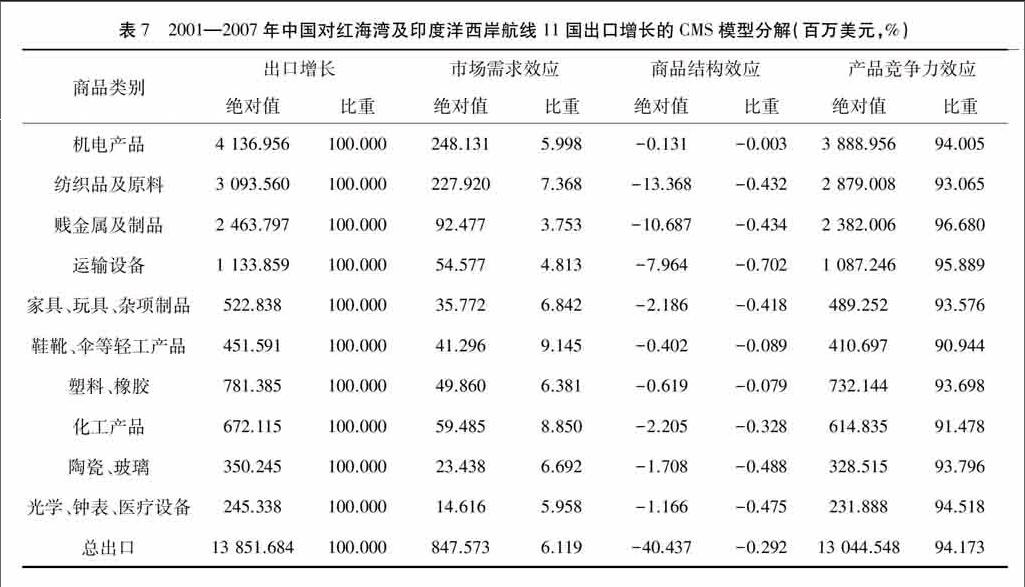

3.红海湾及印度洋西岸航段11国

(1)第一阶段(2001—2007年)

2001—2007年,中国对红海湾及印度洋西岸航段11国前十类商品的出口增量为138.517亿美元(见表7)。其中,产品竞争力效应的贡献度为94173%,市场需求效应的贡献度为6.119%,商品结构效应的贡献度为-0.292%。具体来看:在所列举的商品中,机电产品、纺织品及原料、贱金属及制品和运输设备的出口增长最显著;所有商品的需求效应和竞争力效应均对出口增长产生正向促进作用,竞争力效应的贡献度均在以上90%,而需求效应的贡献度低于10%,可见竞争力效应对出口增长发挥主导作用;商品结构效应的贡献度的绝对值均小于1%,供需结构错位对出口的阻碍作用较小,其中运输设备的阻碍作用最大(-0.702%),机电产品最小(-0.003%)。

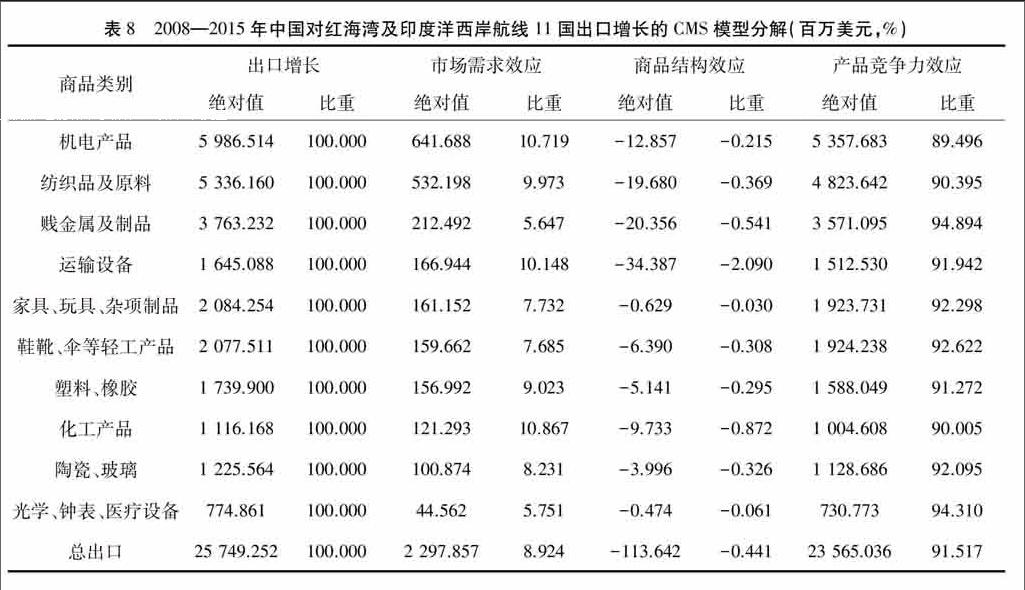

(2)第二阶段(2008—2015年)

2008—2015年,中国对红海湾及印度洋西岸航段11国的出口增量翻了近一番,达257.493亿美元(见下页表8)。其中,需求效应和竞争力效应的绝对值较第一阶段都有增加,贡献度则轻微上涨和下滑;商品结构效应的绝对值和贡献度依然很小,对出口的阻碍作用有限。具体来看:机电产品、纺织品及原料和贱金属及制品出口占总出口增量的一半以上,是主要的出口商品;所有商品竞争力效应的贡献度均高达89%以上,需求效应的绝对值和贡献度都呈现增长趋势;商品结构效应的增减不一,但总体还是持续为负值。

(3)两个阶段的比较分析

较第一阶段,第二阶段市场需求效应贡献度增加了2.805个百分点;商品结构效应贡献度绝对值增加了0.149个百分点,对出口的抑制作用增强;竞争力效应贡献度下降2.656个百分点,但在出口增长中仍是主导因素。从商品及其效应看,出口增量最多的商品是机电产品、纺织品及原料和贱金属及制品,三者出口增量之和占总出口增量的50%以上;所有商品竞争力效应的贡献度超过89%,对出口增长起主导作用,需求效应次之,而商品结构效应始终抑制出口增长。从贡献度的变化看(见表9),十类商品中有八类商品的需求效应贡献度缓慢增加,九类商品的竞争力效应贡献度下降,其中机电产品、运输设备、纺织品及原料和塑料、橡胶的竞争力效应贡献度降幅较大。第二阶段机电产品、纺织品及原料、運输设备、塑料、橡胶和化工产品的需求效应和竞争力效应贡献出现明显增减,贱金属及制品、家具、玩具、杂项制品、陶瓷、玻璃等的需求效应和竞争力效应贡献度有小幅升降;鞋靴、伞等轻工产品和光学、钟表、医疗设备的需求效应贡献度下降,前者竞争力效应增长1.678个百分点,后者竞争力效应则下降0.208个百分点;两个阶段中前十类商品的结构效应绝对值和贡献度都很小,变动幅度也相对较小,对出口的抑制作用较弱。

四、结论与启示

本文运用CMS模型,实证分析了中国对海上新丝路沿线国家出口增长的来源,研究表明:(1)在出口规模不断扩大过程中,出口结构发生较大变化,其中机电产品、纺织品及原料、贱金属及制品、化工产品的出口增量之和占总出口增量一半以上,表明海上新丝路沿线国家对这些商品的进口需求规模在逐步扩大。(2)中国对海上新丝路沿线国家出口前十类商品的出口增长,产品竞争力效应占主导地位但贡献度出现下降,市场需求效应的促进作用较弱但有增强趋势,而商品结构效应阻碍出口但作用微弱。(3)比较国际金融危机前后两个阶段,不同航段对前十类商品的进口需求变化均较大。

随着世界经济发展和经济全球化,各国需求总体上不断上升。但海上新丝路沿线国家需求规模变化对中国出口的贡献不大,说明中国的商品出口结构与进口国的需求结构不一致,不能及时适应这些国家进口需求的变化。同时,供需结构错位导致的商品结构负效应对中国出口增长的阻碍作用虽然微弱,但持续存在,也表明中国出口的商品结构并未与沿线国家进口市场的商品结构同步变化。因此,中国的出口商品结构存在较大的改进空间。需要注意的是,国际金融危机后供需结构错位对出口的阻碍程度整体在减弱,说明中国的经济转型对出口产品结构优化起了一定作用,但仍需加大优化力度。上述研究结论对促进“一带一路”建设,促进中国与“一带一路”沿线国家经贸合作提供了重要启示:

第一,培育主要出口产品综合竞争优势。针对中国对海上新丝路沿线国家出口产品竞争力效应下降的趋势,必须大力维护和提高出口产品竞争力。为此,还应大力培育中国主要出口产品的综合竞争优势,提升出口商品质量和附加值,保持产品出口竞争力的持续提升。

第二,优化出口商品结构。中国出口商品必须符合海上新丝路沿线国家市场需求,根据其变化特征及时调整和优化出口商品结构。“一带一路”沿线国家多为发展中国家,其经济结构及产业结构相似,具有一定竞争性。中国的出口贸易应避免同质化竞争,要结合进口国的发展基础与地缘优势,优化贸易结构,拓宽贸易领域。

第三,积极推进“一带一路”建设,促进沿线国家经济发展,并提升贸易便利化水平。中国的出口增长,需要进口国的需求支撑,也需要畅通的贸易渠道。一方面,要加快“走出去”对外投资,通过产业合作带动出口贸易,并促进“一带一路”沿线国家产业发展。另一方面,有必要促进贸易通道的更加便捷,通过WTO、上海合组织、中东银行联合体等协调机制构建通关一体化制度,降低中国与沿线国家间的贸易和投资壁垒,营造良好的营商环境。

总之,随着中国经济对外开放力度的加大,“一带一路”建设带来了大量机遇,中国必须积极挖掘沿线国家潜在市场,实时调整贸易商品结构,提升产品整体竞争实力,使得出口商品结构更加符合进口市场的需求结构。

参考文献:

白永秀,王颂吉.2014.丝绸之路经济带:中国走向世界的战略走廊\[J\].西北大学学报(哲学社会科学版)(4):3238.

陈万灵,何传添.2014.海上丝绸之路的各方博弈及其经贸定位\[J\].改革(3):7483.

陈万灵,吴旭梅.2015.海上丝绸之路沿线国家进口需求变化及其中国对策\[J\].国际经贸探索(4):87100.

陈伟光.2015.论21世纪海上丝绸之路合作机制的联动\[J\].国际经贸探索(3):7282.

冯宗宪.2014.中国向欧亚大陆延伸的战略动脉——丝绸之路经济带的区域、线路划分和功能详解\[J\].人民论坛·学术前沿(4):7985.

高新才,朱泽钢.2014. 丝绸之路经济带建设与中国贸易之应对——基于引力模型的研究\[J\].兰州大学学报(社会科学版)(6):18.

耿增涛.2016.“一带一路”沿线国家基础设施建设及投资研究\[D\].外交学院.

龚新蜀,张晓倩.2014.中亚五国农产品出口贸易影响因素分析——基于CMS 模型\[J\].国际经贸探索(8):7787.

侯晓莉.2014.中国中亚经贸合作现状与前景展望\[D\].首都师范大学.

胡鞍钢,马伟,鄢一龙.2014.“丝绸之路经济带”:战略内涵、定位和实现路径\[J\].新疆师范大学学报(哲学社会科学版)(2):110.

韩永辉,邹建华.2014.“一带一路”背景下的中国与西亚国家贸易合作现状和前景展望\[J\].国际贸易 (8):2128.

霍建国.2014.“一路一带”战略构想意义深远\[J\].中国外资(19):2628.

黄静.2013.东盟进出口贸易的出口影响因素研究——基于固定市场份额模型(CMS)的分析\[J\].安徽农业大学学报(社会科学版)(1):4650.

黄光灿,王珏.2016.中国对丝路国家直接投资便利化实施路径研究\[J\].财经理论研究(4):918.

李慧玲,马海霞,陈军.2016.“一带一路”战略下中印、中巴贸易增长因素研究——基于修正的CMS模型分析\[J\].经济问题探索(3):127135.

李忠民,夏德水,姚宇.2014. 我国新丝绸之路经济带交通基础设施效率分析——基于DEA模型的Malmqusit指数方法\[J\].求索(2):97102.

刘育红.2012.“新丝绸之路”经济带交通基础设施投资与经济增长的动态关系分析\[J\].统计与信息论坛(1):6470.

马翔,李雪艳.2016.“一带一路”战略背景下的资金融通问题研究\[J\].内蒙古社会科学(汉文版)(1):1419.

王保忠,何炼成,李忠民.2013.“新丝绸之路经济带”一体化战略路径与实施对策\[J\].经济纵横(11):6065.

袁胜育,汪伟民.2015.丝绸之路经济带与中国的中亚政策\[J\].世界经济与政治(5):2141.

張亚斌,马莉莉.2015.丝绸之路经济带:贸易关系、影响因素与发展潜力——基于CMS模型与拓展引力模型的实证分析\[J\].经济问题探索(12):7285.

郑学党.2014.中印双边贸易增长因素研究——基于CMS模型的实证分析\[J\].东南亚南亚研究(2):4147.

朱瑞雪.2015.“丝绸之路经济带”背景下中国与中亚国家区域经贸合作研究\[D\].东北财经大学.

朱显平,邹向阳.2006.中国—中亚新丝绸之路经济发展带构想\[J\].东北亚论坛(5):36.

TYZSINSKI H.1951.World trade in manufactured commodities \[J\].The Manchester School,19(3):272304.

(编辑:朱德东)

收稿日期:20161102;修回日期:20161205

基金项目:教育部哲学社会科学研究重大课题攻关项目(16JZD018)

作者简介:吴旭梅(1989—),女,江西上饶人;助教,在广东外语外贸大学国际经济贸易研究中心任教,主要从事国际贸易研究;Tel:13580583238,Email:xumei_wu0109@163.com。

陈万灵(1964—),男,四川武胜人;教授,博士,硕士生导师,现任广东外语外贸大学国际经济贸易研究中心主任,主要从事国际贸易与经济发展研究;Tel:13556183013,Email:wlchengd@aliyun.com。