基于GARCH—SVM模型的股票价格波动分析

2017-03-24邓军

邓军

摘 要:作为一个复杂多变的混沌系统,如何对股票市场进行预测一直是人们关注的问题。利用股票基本信息、时间序列模型结果、投资者关注度和投资者情绪对股价波动三步SVM预测,提出一种能预测股票价格波动的SVM算法。研究结果表明,与仅用基本面信息的SVM预测相比,加入GARCH模型和时间序列分析可以提高支持向量机的预测,精度改善预测模型。同时,通过添加相关指标——投资者情绪与投资者关注度,可以使SVM预测进一步提高。此外,与牛市和熊市相比,震荡市中投资者情绪和投资者关注度指标对SVM预测精度的影响更大。

关键词:股价波动分析;GARCH;SVM;投资者情绪;投资者关注度

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2017)06-0056-02

股票市场是一个多变的非线性混沌系统。预测股票市场价格的波动分析一直是不同学者的研究热点,近几年的预测算法的兴起也从侧面反映了这个趋势。但是,这些研究方法的理论基础无外乎是经典统计学理论——大数定律和中心极限定理,而这就存在所需样本数趋于无穷大,有限样本和现实问题的矛盾。

支持向量机(SVM)是基于传统的统计学理论,与追求经验风险最小化的传统学习方法不同,其解决了有限样本的问题。在利用SVM算法进行股价涨跌预测中,如何选择预测的输入变量是决定预测结果的关键,这意味着不仅要找到影响个股涨跌的因素,还要将其量化为具体的指标。在已有的股票价格形成机制相关研究中,个股价格的影响因素主要有:宏观经济情况、个股基本面情况、个股历史涨跌状况、政策变化和主力资金的进出等,这些影响股票价格的宏观因素主要包括经济增长、通货膨胀、汇率、货币政策和利率等。很多学者的研究结果表明,这些宏观经济因素会对股市的大盘产生影响。因此,本文将大盘情况作为度量宏观经济在股市影响的指标。基本面情况和个股历史行情可以通过观测个股的相关数据来直接考虑,同时通过建立合适的时间序列模型可以从一定程度上反映个股价格的变化趋势。本文以大盘股为研究对象,选取的变量包括大盘信息、股票本身信息、利用GARCH等时间序列模型的初步预测结果和投资者情绪等相关指标,力图找出一种更适合股价涨跌预测的SVM方法。

一、预测方法

本文采用支持向量机(SVM)的算法。按照股票市场股票价格的波动划分为不同的预测区间,即牛市、熊市和震荡市。在不用的研究区间分别建模进行如下三次预测:(1)将大盘和股票本身的基本面信息作为输入变量对股价涨跌进行第一次预测;(2)利用GARCH等合适的较为常见的时间序列模型对每日的收益率曲线进行拟合,获得大致的收益率曲线,加入若干变量进行第二次预测;(3)继续加入投资者的相关指标进行第三次预测。

通过三次不同预测结果的比较,可以看出在股票市场中,主观的投资者的相关指标对股价的波动影响,而通过控制时间段变量又可以看出不同预测方法的有效性问题。本文运用了台湾大学林智仁教授等人开发的基于MATLAB的SVM模式识别与回归的软件包LIBSVM进行预测,基本预测方法按照其指示。

本文随机选取了三只股票进行分析,三只股票的预测步骤较为烦琐,并且预测过程大体相同,因此本文只列出最后的训练集和预测集的预测精度。

二、实证分析

(一)选择数据并进行处理

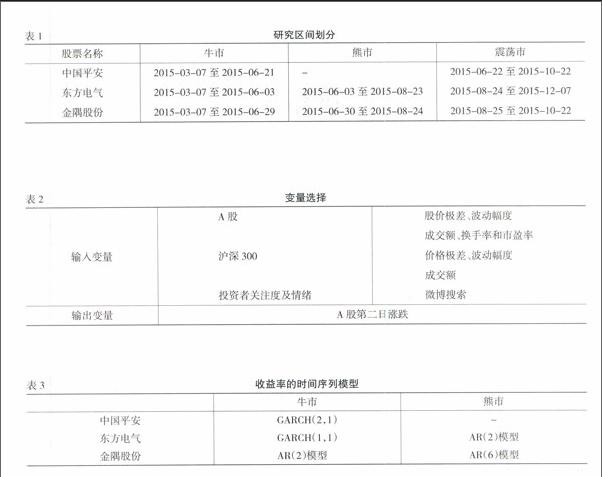

本文通过随机数生成器,随机选取了A股上市企业,共63只,然后利用MATLAB从数字1—63中随机选出三字数字:7、18、43,找到其对应序号的3只股票,分别为中国平安(A股代码601318)、东方电气(A股代码600875)、金隅股份(A股代码601992),选取2015年3月7日至2015年12月7日这三家上市公司在A股的交易数据,及同交易日沪深300指数的交易数据183组,按照3只股票的价格波动情况,可将其划分为常见的熊市、震荡市和牛市,在每个时间段的末尾选取25组数据作为模型测试集,剩下的为训练集(如下页表1所示)。

本文根据四个方面进行了变量选择(如下页表2所示),选择了A股每日股票价格的极差、波动幅度、成交额、换手率和市盈率这5个指标以及沪深300指数的每日交易价格极差、波动幅度和成交额3个指标。主观的投资者心理和投资者情绪则根据从不同券商每日的报告中得出。此外,本文通过新浪微博、网易财经、腾讯新闻等社交软件截取每日有关上述三只研究股票的评价,若当天评论总体为正向的话,价格波动为1,负向的话价格波动为-1,中性评论为0。输出指标为下一交易日的价格波动情况,涨记为1,跌记为-1,持平为0。

(二)股票价格波动分析

在第一次预测当中,将被选取的3只股票的股价极差、波动幅度、成交额、换手率和市盈率,以及沪深300指数的价格极差、波动幅度和成交额总计8个相关指标作为影响第二日股价的变量输入,第二日的股票价格情况作为输出变量,根据SVM进行预测,得到下列结果(见表3)。

第三次测试中,在前两次测试的8个指标之外,进一步加入投资者关注度和投资者情绪指标作为输入变量,进行SVM预测。

(三)预测结果分析

在除震荡市之外的另两个研究区间,加入GARCH等时间序列模型的初步预测结果之后,模型的测试集和训练集的准确度都有所提高。这种预测方法,通过解决多变量的非线性分类问题,把时间序列模型变量自身的自相关性加入考虑,极大地提高了SVM预测的有效性。

在加入主观的投资者的相关情绪指标后,模型的预测精度有了一定幅度的提升,但具体来说在三个不同的研究区间表现有所不同,在震荡市中,模型的准确度明显高于其他的两个区间,这也与我们的主观感受相符合,即在股市波动比较大时,股价更易受投资者主观的情绪指标的影响,在市场行情不明朗的时候,根据博弈论中的“囚徒困境”理论,投资者之间会产生一种不信任心理,更容易受其他投资者的影响,从而使得选取的主观的投资者的相关情绪指标的代表性增强,也一定程度上解释了为什么在股票价格大幅波动时加入投资者相关情绪指标的SVM预测方法更加有效。

三、结论

以前的根据时间序列模型的SVM股价波动分析方法,一方面没有考虑变量可能出现的自相关性,另一方面没有考虑近期数据对最终预测结果的影响,也即赋予不同时间相同的权重,利用GRACH时间序列模型改进的预测方法,克服了之前的一些弊端,更加显现出时间序列的特性,对股价波动的分析也更为准确。

参考文献:

[1] 张超.基于误差校正的ARMA-GARCH股票价格预测[J].南京航空航天大学学报:社会科学版,2014,(3).

[2] 刘志东.多元GARCH模型结构特征、参数估计与及假设检验研究综述[J].数量经济技术经济研究,2010,(9).

[3] 赵华,蔡建华.基于MRS-GARCH模型的中国股市波动率估计与预测[J].数理统计管理,2011,(5).

[4] 王天一,赵晓军,黄卓.利用高频数据预测沪深300指数波动率——基于Realized GARCH模型的实证研究[J].世界经济文汇,

2014,(5).

[5] 于志军,杨善林.基于误差校正的GARCH股票价格预测模型[J].中国管理科学,2013,(S1).

[6] 李聪,刘诗琦,张伟伟.上证综指收益率波动的预测研究[J].东方论坛,2015,(6).

[責任编辑 陈丹丹]