中国创业板的动量效应和反转效应

2017-03-24王德宏宋建波刘心宇

王德宏+宋建波+刘心宇

摘 要:创业板是2009年我国为构建多层次资本市场体系设立的板块,其市场特征与主板不尽相同。利用创业板2012~2015年的周收益率数据,通过构建赢家组合和输家组合分析检验创业板公司的动量效应和反转效应,研究发现创业板市场短期内存在反转效应,但不存在动量效应,采取反转投资策略可以获得超额收益。

关 键 词:创业板;动量效应;反转效应;超额收益

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2017)01-0036-06

Abstract: The establishment of GEM in 2009 was part of the effort to build a multilayer capital market system and it has different characters with the main boards. By analyzing the weekly yield rate of GEM from 2012 to 2015, the paper constructs winner and loser portfolios and examines the momentum and contrarian effects in the companies listed in GEM. Then the paper finds that there are contrarian effects within short-term periods in GEM, but no momentum effect. Therefore, reversed investment strategy can be used to obtain excess returns.

Key words: GEM; momentum effect; contrarian effect; unexpected returns

一、引言

美国著名经济学家Fama(1970)提出了著名的有效市场假说,认为在完全有效的市场中,股价会立即反映与之相关的所有外部和内部信息,股票投资者无法通过预测股价获得超额收益[1]。然而,现代金融理论和资本市场研究却发现有效市场假说对很多实际现象无法做出合理的解释,这些现象被称为资本市场异象。

资本市场异象的两种典型表现形式是动量效应(也称惯性效应)和反转效应。国内外的研究证实这两种效应不同程度地存在于证券市场当中,但由于各个市场具体情况以及样本数据的差异, 实证结果存在差异。国内研究多从证券市场结构、上市公司构成、上市公司规模等角度,针对中国主板市场进行探究。较少有文章考虑独立的创业板是否具有与主板市场不同的市场效应。

我国于2009年10月30日正式设立创业板,至今已经有6年的交易历史。设立创业板的目的主要是扶持具有高成长性的中小企业,为风险投资建立上市退出机制, 构建多层次的资本市场体系,为国家自主创新战略提供上市融资平台。 与主板市场相比,创业板在上市门槛、监管制度、信息披露、交易者条件和投资风险等方面均有所不同,特别是具有较高的市盈率以及高风险、高收益的特点。因此,本文选取创业板为研究对象,基于周收益率检验创业板的动量效应和反转效应。

研究的贡献在于:第一,创业板是中小企业和高新技术企业的融资平台,在当前中国经济下行周期以及鼓励创新创业大背景下,发展创业板的重要性不言而喻。然而国内目前尚缺乏针对创业板市场的相关研究,选取创业板公司分析市场特征以及投资策略,以弥补研究空白。第二,现有市场异象的研究文献多关注中长期, 采用月度或年度数据分析。但诸多研究表明中国资本市场相比于国外市场波动性更大,特别是考虑我国创业板波动性更大,因此采用周数据进行检验, 以增强结果的解释力度。第三,研究结果可以指导机构投资者投资。随着中国资本市场的完善和成熟以及融资融券机制的健全,投资者可以采取相应的投资策略获得超额收益。

二、文献综述

动量效应是指股票收益率有延续原来运动方向的趋势, 以往业绩好的股票在将来业绩会继续好。反转效应正相反,是指过去业绩好的股票在将来会业绩差,而过去业绩差的股票将来会业绩好。

De Bondt and Thaler(1985)对美国股票市场的研究首先发现了反转效应的存在,认为股票价格对市场中出现的信息存在过度反应,买入过去业绩不好的股票组合同时卖出过去业绩好的股票组合构造出来的反转策略组合能够获得比市场组合更多的超额收益[2]。Jegadeesh和Titman(1993)将时间缩短至1~6个月, 发现市场中既存在动量效应,也存在反转效应[3]。分析国外对股票市场动量效应与反转效应的研究,其解释主要从理性和非理性两个角度进行探讨:在理性框架下,比较有名的是三因素模型,模型认为动量效应和反转效应不是市场无效的证据, 属于理性市场中偶尔存在的现象,由于风险因子贝塔系数会随着时间变化,因此动量效应的超额收益是来自于对风险变化的补偿[4]。在非理性框架下,主要有DHS模型[5],BSV模型[6]和HS模型[7]。DHS模型认为,动量效应和反转效应的出现源于市场上分别存在“反应过度”和“反应不足”现象;BSV和HS模型结论一致,但恰好与DHS相反,认为动量效应由“反应不足”引起,而反转效应则由“反应过度”引起。

国内相关研究多以A股市场为主。王永宏和赵学军(2001)研究了沪深市场1993年以前上市的所有股票后, 发现市场存在明显的反转效应,但未发现动量效应[8]。朱战宇等(2004)基于A股市场1994~2001年的股票月度收益率构造动量策略,发现市場上不存在动量效应[9]。鲁臻和邹恒甫(2007)研究认为主板市场从短期看存在动量效应,从中长期看存在反转效应[10]。游家兴(2008)研究发现个人投资者和机构投资者在市场表现不同,机构投资者对信息的反应相对理性, 但市场仍表现出过度反应;个体投资者表现为更加强烈的反应过度[11]。冯科、郑琛(2013)研究发现中国中小板市场中存在收益反转现象,而不存在动量效应[12]。

综上研究,对于不同国家不同层次市场动量效应和反转效应表现不尽相同,而且长期和短期的市场表现亦有较大差异。与现有文献不同,本文以我国创业板市场为基础,采用周收益率数据对动量效应和反转效应进行分析,以利于投资者判断市场变化,采取相应的投资套利策略。

三、样本、数据和研究方法

(一)样本

研究使用锐思数据库(RESSET),股票样本是2012年6月30日之前在创业板上市的股票,共337只。分析区间是2012年7月30日至2015年8月31日,共1127天,161周。

样本确定依据:深市创业板(Growth Enterprises Market, 以下简称GEM) 开始于2009年10月30日, 截至2015年8月31日有418家上市公司,其基本情况如表1所示。根据周收益率排名确定赢家组合(Winner Portfolio,以下简称WP)和输家组合(Loser Portfolio,以下简称LP)。研究需要固定分析区间内的公司数量,以确定组合容量,避免由于分析区间内不断增加上市公司使得组合容量发生变化。截止日期选择得越晚,上市公司数量越多,得到的结果越具有代表性和及时性。另外,为获取更多的赢家组合和输家组合,时间区间要尽可能长。此外,为了避免新股刚上市后的一段时间内收益率异常波动的影响,分析区间不应包括上市截止日期后的连续四周的数据。 综合考虑之后,笔者选取了在2012年6月30日(周六)前上市的股票,总共337只,接近目前创业板股票数量的70%。

(二)数据

研究使用的变量包括股票代码、 发布日期、周收益率、市盈率。其中周收益率是以周为计量单位的投资者持有股票期间内的股息收入(红利)与买卖价差占股票买入价格的比率,是衡量股票综合收益率的指标之一。选择使用周收益率,一是因为我国短线交易频繁,趋势可能会因为频繁的交易而缩短,使用月度或更长的时间会使得超短期内存在的动量效应无法被发现;二是因为在存在融券机制情况下,以周为单位找到的最佳收益投资策略更加具有现实意义,投资者倾向于短期获利。

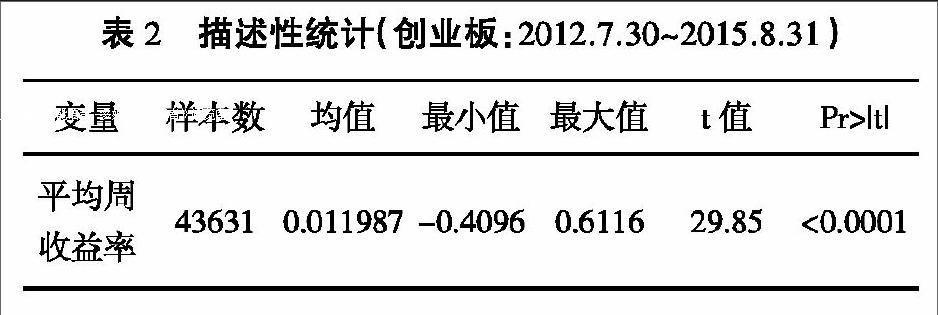

进行如下数据整理:(1) 剔除因为节假日导致的不完整星期;(2) 剔除收益率极端观测值;(3)剔除平均周收益率的缺失值;(4) 剔除首个周收益率发布日在2009年10月30日之前的数据。数据的描述性统计结果见表2。

(三)研究方法

借鉴Jegadeesh and Titman(1993)对美国市场动量效应进行的检验[3]:第一步,以任意一个时间点T为节点,将时间分成形成期(T-J,T)和持有期(T,T+K)前后两部分。形成期(T-J,T)的时间长度为J,持有期(T,T+K)的时间长度为K,每一对(J,K)对应着形成期和持有期的不同组合。以周为度量单位,令J和K分别等于第1、2、3、4、6、8周共计6种组合,这样就交叉形成了6×6=36个组合。第二步,按照形成期的累积收益率对时间点T的所有股票由低到高排序,排名前10%的股票构成输家组合,后10%为赢家组合,输家组合与赢家组合各为33家(337×10%)。第三步,比较输家组合和赢家组合在持有期的收益率,关注两种组合收益率差值的正负号,以及该差异是否显著。如果可以通过卖出输家组合和买入赢家组合,在未来一定时期内获得收益,则该组合是套利組合,该投资策略被称作动量投资策略。如果存在动量效应,则动量投资策略收益显著为正,如果存在反转效应,则应采用反转投资策略。具体过程如下:

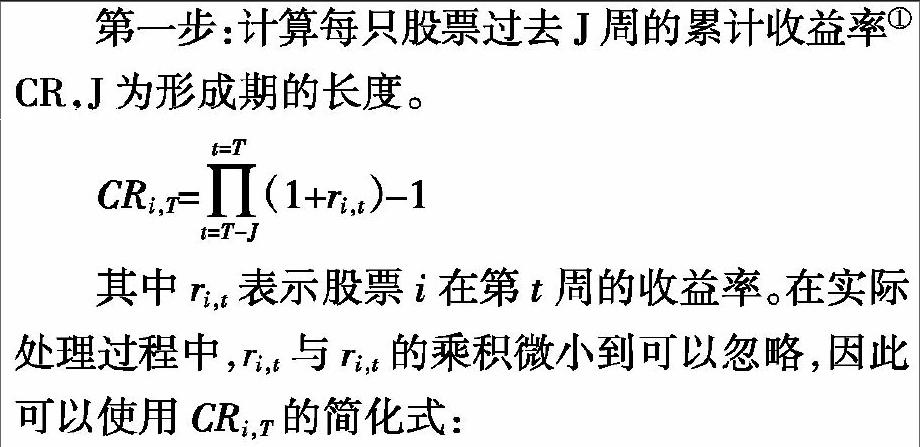

第一步:计算每只股票过去J周的累计收益率① CR,J为形成期的长度。

第二步:对任意的第T周,按照过去J个周的累计收益率CRi,T由低到高排序,第1至33名等权重构成输家组合LP,排在最后的33名等权重构成赢家组合WP。存在自由融券机制的情形下,通过卖空LP买入WP可以构造套利组合WP-LP。

第三步:分别对WP,LP,WP-LP这三种投资组合计算持有期内的累计收益率的算术平均值CR,因为总共有T周,所以会产生T-(J+K)+1个均值。

然后再计算所有时间点上,WP和LP组合的持有期收益率均值CR的均值,用R表示。

其中P=T-(J+K)+1

最终我们得到WP,LP,WP-LP在不同(J,K)策略下的持有期收益率的均值,这里需要重点关注WP和LP收益率的差值及其正负号。

四、实证结果

表3是持有期收益率的结果,表4列出了所有投资组合的t值。表中包括形成期J和持有期K分别为1周、2周、3周、4周、6周、8周组成的36种不同的组合,WP(Winner Portfolio)为赢者组合的平均累计周收益率,LP(Loser Portfolio)为输者组合的平均累计周收益率,WP-LP为买入赢者组合卖出输者组合的平均累计周收益率。例如,(2,3)组合的WP-LP结果是-0.89,表示以前两周的形成期累计收益率进行评价的投资组合在以后3周中持有期的累计收益率为-0.89%,结果显著为负,说明存在明显的反转效应;若WP-LP的结果显著为正,则说明存在明显的动量效应。

首先单独观察WP和LP。所有的WP和LP组合都显著大于0,这说明对任意的(J,K),无论是赢者组合还是输者组合都能够获得正的收益率。当J固定不变时,累计收益率随着K的增加而增加。当K=2和K=3时,收益率随着J的增加而增加,说明在更长的形成期内根据累计收益率选择组合,持有期收益率会更高。

之后观察WP-LP。在36个策略中,所有WP-LP收益率显著为负。当(J,K)为(1,2)和(1,4)时,显著水平为10%,当J=1,K=3或6或8时,显著水平为5%。除了上述情况,其余的(J,K)显著水平为1%。若WP-LP的检验结果显著大于零表示存在动量效应,反之则表示存在反转效应。

从上述结果可以看出,创业板在短期内存在明显的反转效应,没有动量效应。赢家组合在未来表现差,输家组合在未来表现好。换言之,在1~8周内, 曾经收益率低的股票在未来会有高收益率,曾经收益率高的股票在未来会有低收益率。 因此,若不考虑交易成本和卖空机制, 采用短期反转策略(买入输家组合和卖出赢家组合) 可以获得超额收益。在所有的反转策略中,(3,6)组合可以带来最佳收益2.22%。

五、创业板反转效应成因分析

上述针对创业板市场得到的研究结果与之前学者对我国主板市场的研究结果有所不同。研究表明中国创业板市场还不是完全有效的市场,呈现出明显的反转效应,而且周期短于主板市场。其原因可能有如下三点:

(一)市场投机性强

股票的市盈率指标常用于考察其价值估值的合理程度。一般来说,在其他条件不变时,市盈率指标越高表示股票价值被高估的可能性越大,该股票的投机性也就越强。表5是2012~2015年我国股票市场各板块的平均市盈率,可以看到,创业板的市盈率远高于深圳A股、 沪深300指数和中小板的市盈率。创业板的高市盈率表明其投机性较之其他市场更强,投资者对创业板上市公司的预期收益更高, 这种预期很可能偏离市场的正常理性预期。因此,若市场环境投机氛围较浓,其反转现象周期将远小于投机氛围相对较淡的市场。

(二)创业板公司特征

创业板公司大多规模较小, 多为高新技术企业。与成熟的传统大中型上市企业相比,中小型的高新技术上市公司盈利的不确定性大,股票价值主要取决于投资者对其发展前景的同质预期。因此,创业板市场中容易产生诸多有关上市公司未来发展的信息,但其中很多可能是噪声信息。各种利好消息、利空消息和噪声交替出现,市场中又充斥着并不具有信息分析和处理能力的非专业投资者,这种环境下创业板交易中噪声交易的比重增加,使得短期内市场波动较大,其结果就表现为强烈的短期反转效应。

(三)投资者结构不合理

我国证券市场中小投资者众多,这与发达国家成熟资本市场不同, 创业板因其资金容量有限,中小投资者的比重会更高。中小投资者缺乏专业知识储备和投资经验,倾向于接受外部的信息,跟风投资的非理性成分大, 会加剧股票价格的波动性,即个体投资者表现为更加强烈的反应过度。中小投资者的投机性加剧了创业板动量效应与反转效应的效果,持有期短的特性或频繁交易会缩短动量效应与反转效应出现的周期,表现为从1周到8周的反转效应。

六、结论

本文利用创业板的337只股票,在2012~2015年的时间区间内进行探究。研究发现:创业板在短期(1~8周)内存在明显的反转效应,没有发现动量效应。采用反转投资策略,在36种反转策略中,形成期3周和持有期6周可以带来2.22%的最佳收益。 本研究得到与主板市场不同的研究结论,这与创业板市场市盈率高、公司规模小、成长型企业多、投机性强的特征有关。

研究同时表明我国创业板市场还不是有效市场, 是能够通过技术分析获利的一个弱势有效市场。要使我国资本市场运行更加有效,资产定价更加准确,实现更有效率的资源配置,应该进一步完善信息披露制度,加强市场监管,打击过度投机行为,加强投资者教育。

参考文献:

[1]Fama E F. Efficient Capital Markets: A Review of Theory and Empirical Work[J]. Journal of Finance,1970,25(2):383-417.

[2]Bondt W F M D,Thaler R. Does the Stock Market Overreact?[J]. Journal of Finance,1985,40(3):793-805.

[3]Jegadeesh N,Titman S. Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J]. Journal of Finance,1993,48(1):65-91.

[4]Fama E F,French K R. The Cross-Section of Expected Stock Returns[J]. Journal of Finance,1992,47(2):427-465.

[5]Daniel K D,Subrahmanyam A. Overconfidence,Arbitrage,and Equilibrium Asset Pricing[J]. Journal of Finance,2001,56(56):921-965.

[6]Morck R,Poterba J M. The Stock Market and Investment: Is the Market a Sideshow?[J]. Brookings Papers on Economic Activity,1990,21(2):157-216.

[7]Hong H,Stein J C. A Unified Theory of Underreaction,Momentum Trading and Overreaction in Asset Markets[J]. Journal of Finance,1999,54(6):2143-2184.

[8]王永宏,趙学军. 中国股市惯性策略和反转策略的实证分析[J]. 经济研究,2001(6):56-61.

[9]朱战宇,吴冲锋,王承炜. 股市价格动量与交易量关系:中国的经验研究与国际比较[J]. 系统工程理论与实践,2004,24(2):1-7.

[10]鲁臻,邹恒甫. 中国股市的惯性与反转效应研究[J]. 经济研究,2007(9):145-155.

[11]游家兴. 谁反应过度,谁反应不足——投资者异质性与收益时间可预测性分析[J]. 金融研究,2008(4):161-173.

[12]冯科,郑琛. 短期动量效应与收益反转效应研究——基于中国中小板市场数据实证分析[J]. 财经理论与实践,2013,34(2):29-33.

(责任编辑:李丹;校对:卢艳茹)