高管流动与跨企业战略学习中的“马太效应”

——基于中国制造业上市公司的实证检验

2017-03-23谢荷锋牟腊春

谢荷锋,牟腊春

(1.南华大学经济管理学院,湖南衡阳421001;2.湖南财经工业职业技术学院公共课部,湖南衡阳421002)

高管流动与跨企业战略学习中的“马太效应”

——基于中国制造业上市公司的实证检验

谢荷锋1,牟腊春2

(1.南华大学经济管理学院,湖南衡阳421001;2.湖南财经工业职业技术学院公共课部,湖南衡阳421002)

高管跨企业流动为企业获取战略性知识资源和进行战略学习提供了便利通道。文章基于知识转移视角,利用二手数据的收集方法,检验了高管流动对企业战略学习的影响,以及高管不同的跳槽方向导致的战略学习差异。研究结果表明,高管流动显著地推进了企业间的战略学习,而且,基于高管流动的跨企业战略学习呈现非对称的“马太效应”,相对而言,表现优秀的“好”企业更容易成功地进行跨边界学习。

高管流动;战略学习;知识转移;马太效应

一、引言

在当今职业无疆界的商业世界,企业高管跨界流动已屡见不鲜[1]。高管的跨边界流动,不仅推动了人力资本以及与之相关的组织资本(如客户资本和社会资本)在企业间的再分配,更为重要的是,还为企业获取关键性和战略性的知识资源(如高级管理惯例)提供了通道[2]。通过聘任外部高管,企业能快速克服自身的条件约束,获得其他企业在产品开发、市场进入、竞争策略、甚至制度变革等方面的战略性知识资源,并最终导致企业间在管理模式、组织制度和竞争战略方面的相互学习、模仿甚至直接的复制[3-6]。因此,与之相关的一个重要理论预期是,高管流动提高了相关企业之间的相似性,促进了相互间所谓的竞争性互赖关系(competitive interdependence)并直接导致了更为激烈的市场竞争[5,7]。显然,高管流失给在位企业的竞争优势(甚至生存)带来了风险,而聘任外部高管则成为后进企业(如创业企业)赶超在位企业的有力手段[8-10]。

然而,从许多行业的发展经验来看,高管(包括其他对企业发展至关重要的优秀人才)的跨企业自由流动并不一定削弱领先企业的优势,甚至有证据显示,跨企业人才的自由流动加剧了领先与落后企业之间的差距[11]。一个解释来自所谓的人才流动“马太效应”:优秀的企业更容易吸引优秀的人才加入。另一方面,相关研究显示,基于关键员工流动导致的跨企业学习并非是无条件的[5]。人们发现外聘高管的个体特征、目标企业的高管团队特征等均会影响企业的学习效果[3,12-13]。这些迹象表明,由高管流动导致的企业学习可能并非是线性和对等的。我们认为,高管跨企业流动除了存在可能的“资本性马太效应”外(即获得更为优秀的人力资本),还存在一种所谓的“学习性马太效应”:即市场表现优秀的“好”企业可能更容易且也更有能力成功地进行跨边界学习。这种“学习性马太效应”的存在,为我们理解和解释基于关键员工流动的企业战略学习现象,以及与之相关的市场结构演化规律(如为什么行业趋向更为竞争或垄断?),提供了一种新的视角。利用中国制造业上市公司2001-2012年高管流动的配对数据,本文对上述观点进行了检验。

二、理论与研究假设

(一)高管流动与战略学习

高管对企业战略的影响一直备受人们关注[2,5]。正如高阶理论所指出的,企业的最终结果,无论是战略选择还是最终的经济效益,都应被视为高管的价值观、认知模式等的具体反映,高管的个体特征,如技能、知识、背景等,强烈影响着企业的战略选择[14]。Boeker(1997)的研究表明,高管知识、职业经验等方面的不同在很大程度上影响着企业的产品经营决策[3]。

高管跨企业流动往往伴随着知识、经验的转移。高管的知识和经验通常被视为企业不可替代的核心资源,研究显示嵌入高管头脑中的经验、技能和知识,是高管在以往的工作经验基础上积累、感悟而得的特有资源,大多具有意会和干中学的特征,难以被模仿和复制[15-16]。基于人力资本视角的观点认为,流动高管类似储存经验、知识和技能的“仓库”,这类仓库随着个体的转移而进入新的企业,企业通过引入高级人才来获取其他渠道难以得到的相关经验和知识[17]。Rosen(2000)对NCR公司的研究表明,新流入的高管拥有的知识、经验在企业的关键决策过程中,提供了新的发展思路与方向[19]。Boeker(1997)认为,高管在前任企业积累的经验、知识和技能构成了流入企业关键和潜在的特有资源,这些资源对流入企业未来的战略发展方向,特别是新产品的市场战略规划,具有重要的影响[3]。由于高管拥有的知识经验难以脱离主体而单独发生转移,因此高管跳槽便成为这类知识跨边界流动的重要渠道。高管不仅是企业战略决策和运营管理的直接参与者,也是相关知识资源的创造者,其流动必然导致这些关键性资源的跨边界复制和移植[18]。Baty(1971)研究指出,高管跨企业流动的过程中,个体常将前任企业知识、信息应用于现任职位[20];Dosi(1988)研究指出,从其他企业招聘高管,通常被视为知识和技能跨企业流动的便利通道,为流入企业提供了进行资源整合与战略选择的机会[21]。

新产品创新是企业市场经营战略的核心。基于知识创造的动态理论认为,创新不仅是企业知识创造的关键形式,同时也是对知识资源整合、吸收、转化和再创造的过程[22]。高管拥有的经验和知识,如行业经验、职业经历,为企业持续有效的产品创新战略提供了基础,并持续影响着最终的创新方向与过程[23-24]。从实践来看,企业战略变革的方向,包括产品开发战略,往往与高层管理者的职业经历,特别是在前任企业的职业经历密不可分[25-26]。正如高阶理论所述,高管的背景与经历影响着其对战略决策环境的判断和预测,并最终作用于决策的选择。例如,Bernhard和Sabina(2011)指出,在企业的战略变革中,具有特定产品开发和经营技能与经历的外部高管更倾向于促进新企业进入相似的产品领域[27]。另一方面,已有的研究表明,高管拥有的、与前任企业密切相关的产品创新知识,通常与其在前任企业的职位和任职时间密切相关[5]。因而,高管在前任企业的职位与在职时间通常反映了其在前任企业所掌握的相关知识资源,并在实证检验中成为后者的代理变量。

基于上述分析,本文提出研究假设1。

H1:高管跨企业流动对现任企业产品创新战略学习具有重要的影响。高管在前任企业任职时间越长、职位越高,现任企业新开发的产品类型与前任企业(源企业)已有的产品类型的相似度就越高。

(二)战略学习中的马太效应

高管跨企业流动为企业提供了重要的战略学习通道。通常来讲,高管流动具有强烈的方向性,即人才流动存在由“好”企业流向“差”企业、由“差”企业流入“好”企业以及“差-差”、“好-好”四种方向(这里的“好”企业,指的是相对而言企业规模更大、市场表现更好、竞争力更强的企业),这种流动的方向性及其背后所隐藏的含义,很少受到研究者的关注。例如,有证据表明,高管对现任企业的影响程度,很可能受到其前任职企业相关特征(如规模)的影响[28]。这强烈暗示了高管流动的方向可能会直接影响高管的流动效应,包括知识转移效应和战略学习效应。一方面,根据高阶理论,“差”企业通过聘任来自“好”企业的高管获取“好”企业关键性的知识资源,通过模仿、学习甚至复制,从而达到赶超“好”企业的目的[14]。因而有理论认为,有方向的高管跳槽可能导致企业间的竞争更加激烈[5,7]。然而,事实可能并非如此,高管跨企业流动并不一定导致企业间的竞争更激烈,相反,自由流动的人力资源市场可能给表现优秀的企业带来更为优势的竞争地位,关键人才(如高管)的有方向流动不会导致行业更为激烈的竞争,而是越来越高度的“垄断”,即存在所谓的人力资源流动的“马太效应”。

人力资源流动的“马太效应”表现在人力资本聚集和战略学习两个方面。人力资本聚集的“马太效应”源自市场资源配置的基本逻辑,优秀员工更倾向于流向“好”的企业,并具有更大概率为“好”企业所接受。这意味着通过市场配置,优秀人才更多地聚集于“好”企业,从而进一步提高了“好”企业在人力资本存量方面的竞争优势。另一方面,从知识转移和战略学习的角度来看,相对“差”企业,“好”企业拥有更强的学习外部知识资源的机会和能力,因而通过外聘关键人才获取外部战略性知识资源的能力也应更强,从而导致了跨企业间战略学习的“马太效应”。

总体来看,基于高管流动的跨企业战略学习的“马太效应”的存在,源自两个方面的关键原因。其一是人力资本流动的“马太效应”导致优质高管更多地向“好”企业聚集,为“好”企业获取外部的知识经验提供了更多的机会。基于人力资本流动的视角,高管的跨企业转移并非是随机的,而是一个自选择过程。从能力适配的角度来看,高能力的高管可能更愿意向更为优秀的企业流动。Campbell(2010)等研究指出,高能力者一旦离职,其更倾向选择创业或是进入一家更好的企业。从接受企业方的角度理解这个问题可能更为直接[29]。对于企业来说,在信息不对称的情况下,更愿意接受来自“好”企业的高管,接受来自“不好”企业的人员,通常也是确证对方是优秀的情况下才有可能。有证据表明,企业在外聘关键员工(如高层管理者)时,通常选择来自优秀企业或是具有熟练技能的个体[30-32]。这种相互选择的结果是,高能力的高管将以更大的概率流向“好”企业(因为好企业接受不好企业高管的原因是高管本人应是优质的)。从知识转移的角度来看,高能力的高管不仅意味着其工作经历的丰富性,更意味着其作为知识转移载体的优质性,表现出更为强烈的知识转移能力和意愿[24,33]。有研究表明,优质企业组织内的高管对管理职位和权力的竞争更为激烈,而追求个人效能的认可和合法化的动机,使得流入“好”企业里的新人更倾向于快速学习和复制其他企业的“创新”经验[34]。

其次,研究表明,知识转移涉及知识源与接收方双方,知识资源成功地被转移、应用与转化,与双方的特征密切相关[35-36]。因此,基于高管流动的跨企业战略学习不仅与高管的优质能力有关,也与目标企业的具体特征密切相关。目标企业的知识管理能力和发展路径转换能力均会影响到知识转移的质量和效果。所谓知识管理能力(knowledge management ca⁃pacity),是指企业吸收、转换、应用和保护知识资源的能力[37]。有证据表明,企业对外部知识的有效学习和利用,与其知识管理能力密切相关,而企业知识管理能力是企业能力的重要组成部分,受到企业自身的物质资源、人力资源、组织资源和管理资源等资源基础的影响,拥有上述优势资源的企业通常拥有更为杰出的知识管理能力[37,39]。因此,相对于“差”企业,“好”企业拥有更为丰富和多样化、前沿化的资源,如专家团队和专业设备[40],因而知识管理能力相对更强,往往更容易吸收、转化和应用外来的知识和经验。有证据表明,相较于小企业,基于雄厚的财力与资源优势,大企业更有能力获取并转化应用外部意会性和复杂性知识资源[15]。

进一步地,跨企业边界学习的效果与企业发展的路径变革能力密切相关。一般而言,对于拥有一定历史沉淀的企业而言,无论是其组织、战略还是产品技术,均具有一定的路径依赖性[36]。由于路径依赖性会降低企业寻求、识别和吸收外部异质性知识的动机,阻碍外部知识的流入,因此,相对而言,路径依赖性越强的企业,其跨企业边界学习的能力就越弱[41]。有证据表明,路径依赖性强的企业会更加看重接近现有市场的条件,并且常常忽视企业之外更加遥远的知识[39]。在现代技术和市场环境中,降低路径依赖性以快速应对市场变化是优秀企业的重要标志。优秀的企业一般拥有大量的多样化的资源存量,同时调动外部资源(如融资、购买服务、推动市场管制改革等)的能力较强,抗风险的能力也相对较强,因此,在应对复杂的市场环境,通过市场学习灵活推动战略变革、产品创新方面,能力更胜一筹。Haveman(1993)的研究指出,优秀企业控制着更多资源,其更有能力吸收外来知识实现创新与变革[42]。

因此,总的来看,对于不同的企业来说,高管跨企业流动导致的战略学习并非是对称的,相对而言,优秀的企业更有能力进行成功的跨边界学习。基此,本文提出研究假设2。

H2:基于高管流动导致的企业间的战略学习存在一种“马太效应”,即相对于“差”企业,“好”企业更容易进行成功的跨边界学习,战略学习的效果更为显著。

三、研究设计

(一)样本的选择

为了检验上述研究假设,本研究选取了国内制造业上市公司作为研究样本,以获得流动高管所在的目标企业与源企业的配对数据。选取上市公司作为研究对象主要出于以下两个方面的考虑:其一是由于上市公司被要求披露每一年内发生的重大事件,并且被要求其对公开的数据承担相应的法律责任,所以,理论上由此获取的数据相对较为真实;其次,上市公司在年报中公布了其经营状况的主要数据,包括高管变动数据,该文件可以通过相关网络或数据库获取并校核,从而降低了数据跟踪调查的难度。尽管如此,我们认为,采用上市公司的数据所带来的便利性并不会影响研究结论的普遍性。

进一步地,我们选取制造业企业作为研究对象,基于三个方面的考虑:第一,由于行业本身的特征可能影响到公司的战略选择[43-44],本文将研究样本限定为制造业这一特定行业,可以控制由于行业差异所造成的影响;第二,在上市公司中,无论是深圳证券交易所还是上海证券交易所,制造业企业的数量都多于其他行业的企业数量,从而为获取更多的源企业和目标企业的配对数据样本提供了可能;第三,国家对制造业产品的类型进行了明确分类,这样可以方便准确并客观地测量产品的类型,减少了由于产品分类而造成的测量误差。基此,本研究选择了上海证券交易所的523家企业和深圳证券交易所的1 083家企业(截至2012年)作为研究样本的选取对象。

对于“高管”这一职位的认定,本文综合了三个方面的信息予以确认:首先,根据《公司法》相关规定以及国内外的相关文献,本文将董事会秘书、总经理、副总经理、财务总监作为企业高管人员;其次,在年度报表中,对总工程师相关信息进行披露的企业,我们将总工程师纳入高管行列;最后,有证据表明,董事长在企业的经营管理中扮演着非常重要的角色[14],因此,本研究选取的高管职位包括董事长、董事会秘书、总经理、副总经理、财务总监和总工程师六个岗位。

本文采用了两种途径进行数据收集和校核:首先,本文采用人工数据搜集方法,通过公布于巨潮资讯等财经类网站的制造业上市公司2000-2012年的年度报告获取相关数据,并利用新浪财经、搜狐财经等相关网站信息检索对相关数据进行了补充。由于本研究搜集的是单个企业六年的年度报表数据(高管跳槽前两年、跳槽当年以及跳槽后三年),而上市公司的数据在网络上最早只能追溯到2000年。因此,为了尽可能地消除流动高管只在现任企业工作一年的情况,本研究将研究对象限制在2002-2009年间存在高管流动现象的制造企业。因此,我们通过筛选,一共获得符合条件的流动高管106名和相应的企业106对。其次,通过国泰安数据库中的中国上市治理结构和研究数据库,在众多有关高管变动的数据记录中对前述数据进行筛选,并与前述数据进行一一校核,补充了符合条件但在手工搜索中遗漏的三条记录,我们对三条记录的数据进行了复查,最终筛选出109位符合条件的流动高管及相对应的109对匹配企业。

在具体的数据处理中,由于一些高管在现任企业上市前就已经在职,或是由于企业年报数据中信息披露不完全,从而导致某些数据(如一些高管的任职年限)难以获得,为此,剔除了前任企业在职时间无法准确获取的36个样本。尽管如此,由于高管前任企业在职时间在回归模型中为自变量,同时我们进行的统计分析表明,删失的数据具满足随机性特征,根据计量分析的相关原理,这类数据删失一般不会影响估计的无偏性[45],基于此,这些缺失样本的删除并不会影响统计结果的可靠性。综上,最后纳入本研究的有效样本为73对。

(二)变量测量

1.战略学习效应

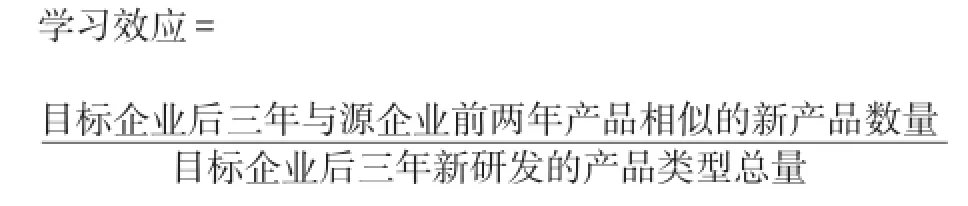

战略学习效应是指高管跨企业流动导致的现任企业向前任企业进行战略学习的效应。本文主要关注随着高管流入,现任企业向前任企业进行产品战略模仿与学习的效应,即高管流入的现任企业(目标企业)是否更倾向于选择和开发与高管前任企业(源企业)相类似或相同的产品类型。

考虑到产品更新的速度以及高管发挥经验效应的时间限制,关于战略学习效应的测量具体操作如下:现任企业在高管流入后三年内开发的新产品类型中,与源企业高管流出前两年内产品类型相似的比率。例如:当源企业A在高管跳槽前两年内有1、2、3三类产品,高管转移到现任企业B后,B三年内新开发产品有2、3、8、9四类产品,则高管流入后现任企业B新开发的产品有两类与源企业A相同(2、3),所以学习效应为0.5。学习效应的计算公式为:

上式意味着学习效应在[0 1]之间取值。

本研究主要利用《国民经济行业分类》中对制造业产品的分类规定来对样本企业的相关产品进行分类,具体的分类方法参照了Boeker(1997)关于产品战略研究的做法[3]。产品分类采用四级编码,这是由于国家标准对产品的分类只统计到四级编码。

2.高管的前任企业经验

目前,高管的前任企业经验通常采用学历、专业、前任企业在职时间与职位等进行衡量[3,14]。本研究主要关注高管流动对现任企业战略学习的影响,学历与专业主要衡量的是高管自身的知识与基础,并不能反映高管所掌握的、前任企业所积累的相关知识和经验。进一步地,高管在前任企业的在职时间越长、职位越高,其了解、学习、掌握企业高级知识和经验的可能性就越大。研究显示,高管“携带”的概念性知识资源的质与量,通常与其在企业的职位高低有关[8,46]。因此,最终选择了高管在前任企业的在职时间(简称为前任在职时间)与职位(简称为前任职位)两个变量,作为衡量其携带的前任企业知识与经验的代理变量。高管在前任企业的在职时间的计算,是从高管在前任企业任职开始到转移至现任企业当年的时期,以年为单位计算,整年后未超过6个月的按0年计算,超过6个月的按1年计算。前任职位的测量采用的是0-1编码的方式,副总经理及以下编码为“0”,总经理及以上编码为“1”。

3.高管流动的方向

选取前任企业与现任企业间净资产收益率、每股收益、利润总额、资产总额四个指标的差异,来测量高管流动的方向性。在具体的测量中,采用了Phillips(2002)和Wezel(2006)相类似的测量方法[5,8]。为了确定转移高管是从“好”企业转移到“差”企业还是相反,通过比较前任企业与现任企业间在高管跳槽当年的资产收益率、每股收益率、利润总额、资产总额四个指标的差异(综合代表了企业的盈利能力、市场表现和企业规模),如果前任企业某个指标大于现任企业,则表示高管由“好”企业流向“差”企业,反之,则表示由“差”企业流向“好”企业。变量的编码采用了0-1编码的方式,高管由“好”企业流向“差”企业编码为“1”,由“差”企业流向“好”企业编码为“0”。以资产收益率为例,前任企业当年资产收益率大于现任企业的,则表示高管由“好”企业流向“差”企业,编码为“1”。在研究过程中,为了表述方便,将统一采用“M”(取值1或0)来反映高管流动的方向。

4.控制变量

已有的研究表明,在企业战略学习的过程中,高管的学历、专业和现任职位对决策具有重要的影响[14,47]。通常情况下,学历、专业代表了高管自身拥有的专门知识与技能,影响着其价值观与认知。有证据表明,高管拥有的学历和所学专业与企业战略创新密切相关[48]。与此同时,高管的现任职位对企业战略选择也有不容忽视的影响,现任职位的高低往往代表着其对他人行为施加影响的能力,研究显示,高管在企业中职位越高,其对战略决策的影响也越强[23,47]。为了控制这些影响,我们将高管的学历、专业、现任职位作为控制变量,纳入分析模型。

另一方面,企业战略学习效应还受到来自高管团队的特征,如规模、任期以及任期变异度等的影响。研究表明,企业内外部的信息交流与学习往往受到高管团队规模的影响。Aube和Brunel认为,团队的规模越大,可资利用的观点就越多,越有利于团队内部的信息交换与知识共享[49]。进一步地,团队任期与团队任期变异度会影响团队内部的互动模式和交流的性质及深入程度。一方面,团队任期越长,团队成员就越容易形成相似的理念和行为模式;另一方面,团队任期变异度越大,越有利于外来知识和经验的吸收与转化。Srivastava和Lee(2005)的研究表明,高管团队成员的任期变异度越大,企业越倾向于进行产品创新。为了控制团队特征对企业战略学习效应的影响,我们对现任企业高管团队的规模、任期与任期变异度进行了控制[50]。本文采用企业高管团队总人数来衡量高管团队的规模,以高管团队成员任期的均值作为团队任期,而团队任期变异度则通过高管团队任期的标准差除以其平均值而获得。

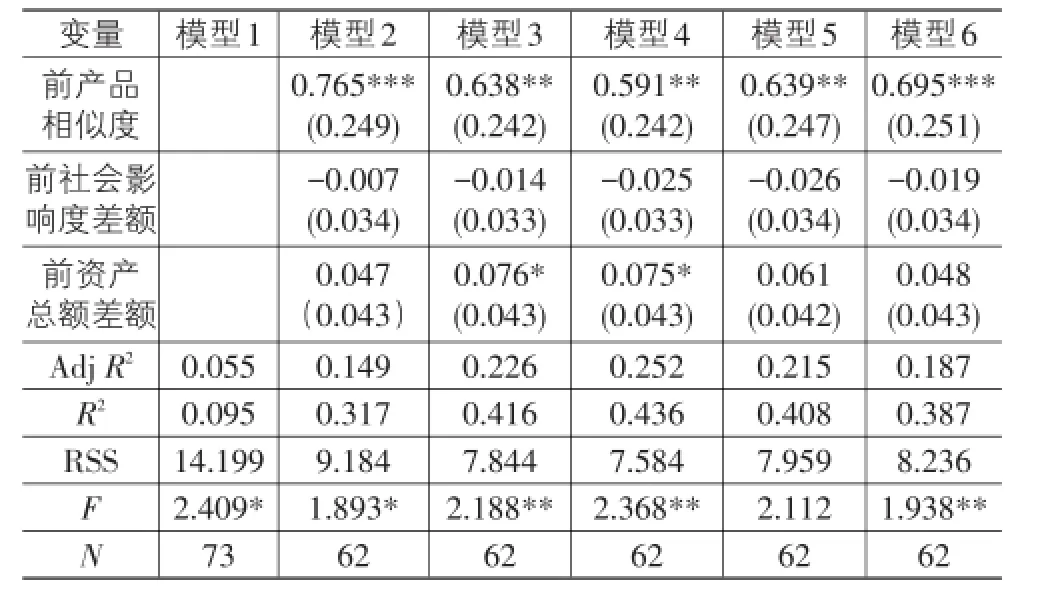

为了控制因市场需求和技术发展趋势所导致的行业产品开发的相似性,选择了高管转移前配对企业的产品相似度作为控制变量。具体的操作方式是,通过计算高管转移前两年内源企业和目标企业间相同产品类型的数量所占目标企业所有产品类型总数的比率来衡量。

最后,在激烈的市场竞争过程中,即使没有高管的转移,由于行业技术和产品的发展趋势,或者由于其他方面的原因,也可能会导致企业产品开发战略的相似。为了控制该现象,选取了源企业和现任企业在高管转移前两年内的社会平均影响度的差额与平均资产总额的差额作为控制变量。社会影响度是通过百度词条中出现的公司名字的频次来衡量的。在进行分析时,这两个控制变量均采用的是对数形式,以减少数量级带来的对数据尺度的影响。

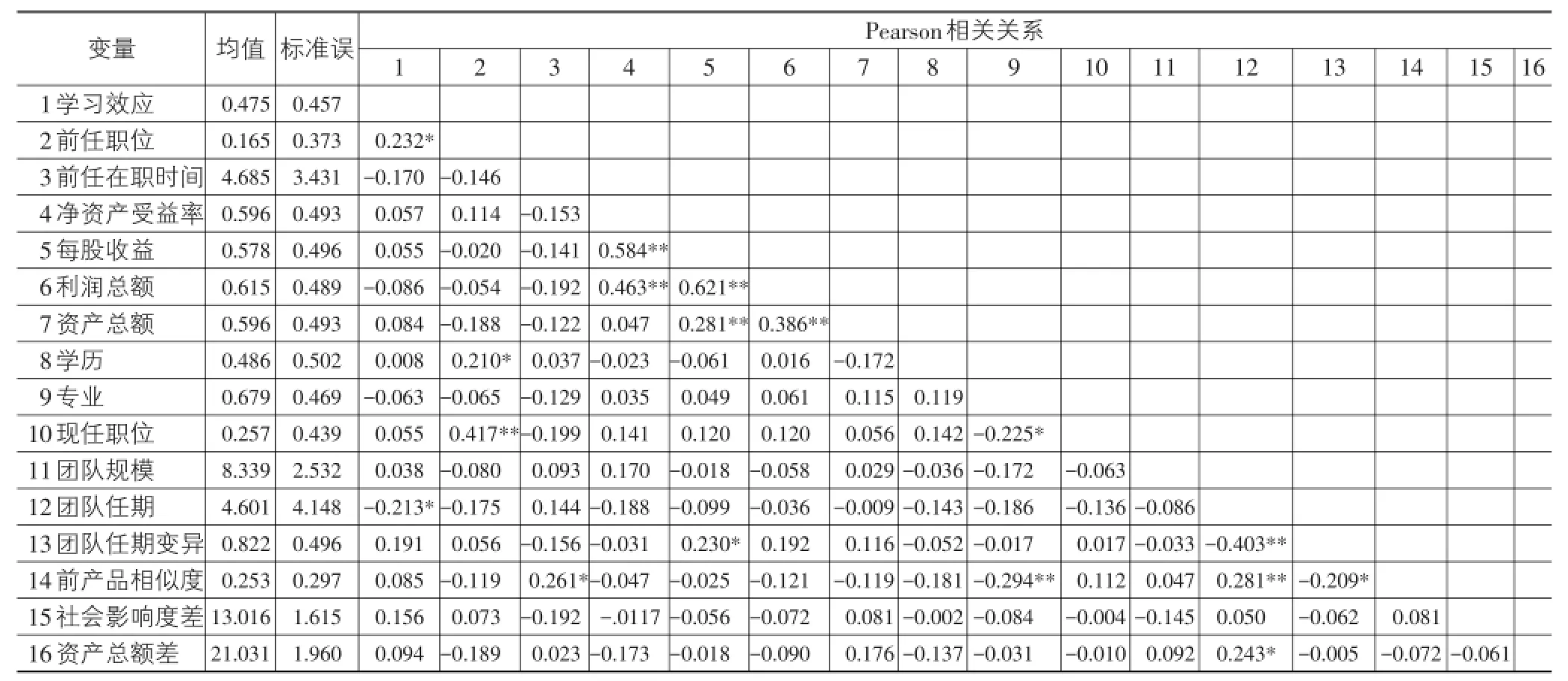

基于上述分析,最后获取的数据描述性统计及其相关情况见表1所列。

表1 相关系数

四、假设检验

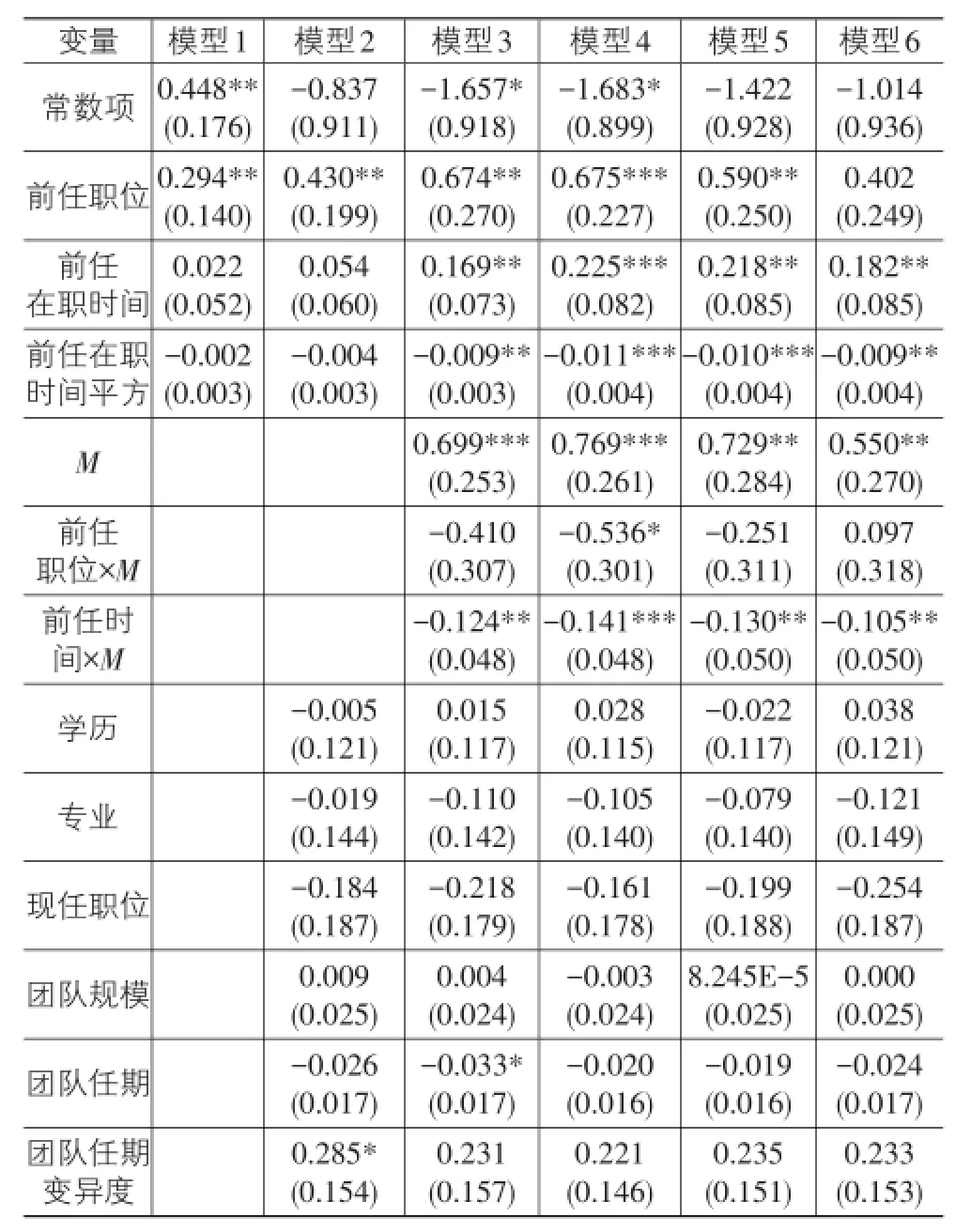

通过回归模型对相关假设进行检验。其中所有模型中的因变量均为“产品战略学习效应”。检验结果见表2所列。

表2 回归分析结果

续表2

总体来看,回归结果与本文的相关理论预期基本一致。在对模型实施了充分控制的情况下,回归结果显示,高管在前任企业的职位(表中简缩为“前任职位“)显著地正向影响现任企业的战略学习效应,前任企业中职位越高的高管对现任企业的战略学习效应影响越明显。同时,高管在前任企业的在职时间(表中简缩为“前任在职时间”)也显示出与战略学习效应一致的正向相关性。这显示,在控制了导致行业内其他模仿效应的条件下,通过高管流动,确实影响到了跨企业间的产品开发学习。另一方面,发现高管的前任在职时间的平方项一致为负,且具较好的显著性。这一结果暗示,作为企业经验的代理变量,高管的前任企业在职时间与跨企业战略学习效应之间的关系并非是完全线性的。文章研究假设1基本上得到了经验数据的支持。

其次,模型3-6的结果显示,作为高管流动方向的指示性虚拟变量M无论是与高管前任职位的交互,还是与其前任在职时间变量的交互,其符号均一致为负(模型6中M与前任职位交互项为正但系数很小且不显著),这清楚地表明,如果以净资产收益率ROE、每股收益ESP、利润总额PROFIT、资产总额AS⁃SET四个指标作为衡量配对企业相对“好”与“差”的指标,则高管的流向对于跨企业边界的战略学习存在明显的影响,相对而言,“好→差”(注意此时M取1)的高管流向所产生的学习效应要显著地小于“差→好”(M取0)流向的学习效应,即基于高管流动导致的企业间战略学习存在一种明显的“马太效应”,相对于“差”企业,“好”企业更容易进行成功的跨边界学习,战略学习的效果也更为显著。研究假设2得到验证。

五、研究结论与讨论

基于知识转移视角,本文基于国内制造业上市公司的年报数据,通过企业配对跟踪的方法,我们检验了高管跨企业流动对企业战略学习的影响,揭示了基于关键员工的跨边界知识转移,以及由此导致的战略学习并非是对称和线性的这一重要现象,研究结果具有较好的理论贡献与实践价值。

首先,以高管前任职位和前任在职时间作为其携带的、来自前任企业的经验(战略性意会知识)的代理变量,通过数据分析发现,高管的转移确实导致了企业间的战略学习和模仿,目标企业在产品开发战略方面与源企业的相似度,随着高管前任职位的高低而发生显著的变化,高管在前任企业的在职时间对目标企业的产品战略学习也存在显著的正向主效应。这一结果进一步验证了诸如Boeker(1997)等的早期实证发现[3],也进一步为Hambrick等学者关于高管在企业战略决策及其跨边界学习方面的理论预期[14],提供了实证检验。值得关注的是,数据分析表明,高管在前任企业的在职时间对跨边界的战略学习效应并非是线性的,而是呈现明显的非线性特征。这暗示,高管前任在职时间越长,并不一定意味着更有利于其跳槽后影响后任企业的战略学习,其临界值在样本中大约是4年左右(约有70%的有效样本位于这个数据以内),超过4年则学习效应就倾向于不变甚至下降,这一结论意味深长。由于市场竞争及技术的快速发展,企业如果学习和模仿新产品的话,主要是学习和模仿对方最新的技术和产品。从此意义来说,任职年限超过一定的年限后(如新产品的开发周期),其对学习效应影响的增益价值就可能消失。

另一方面,本文研究表明,基于高管流动的跨企业战略学习存在明显的不对称和非线性特征,相对于“差”的企业,“好”企业在跨边界学习和模仿中表现得更好,这意味着“好”企业更容易从流动高管身上学到别的企业的知识和经验,这就是所谓的学习“马太效应”。这种效应的存在,可以从流动高管和企业自身的特征获得很好的解释。“好”的企业能够吸引更为优质的人才,且能够提供知识成功转移所需的基础和环境,同时,“好”企业在知识管理能力(包括知识吸收、转换和应用等)方面也相对较强,且有更多的资源为其快速变换技术和产品发展轨道提供条件。一般来说,从“好”企业向“差”企业跳槽的往往是好企业“淘汰”的员工,而从“差”企业向“好”企业跳槽的往往是“优秀”员工。数据显示,前者因为搭便车的原因,导致职位上升(职位上升是员工从“好”企业向“差”企业转移的动机之一),而后者因为竞争激烈,则职位往往会下降(追求事业是动机之一)。显然,来自“好”企业的“差”员工是难以向目标企业传递“好”的经验的,而来自“差”企业的“好”员工则相反,而且出于竞争的需要,利用以往经验是其重要的竞争手段之一。最后值得指出的是,“好”企业接受“差”企业的高管,一个重要原因就是获取“差”企业的“可取之处”,“差”企业也有类似动机,但是显然,由于“差人”和“差条件”,“好”企业的经验是并不容易在“差”企业生根发芽的。

上述发现具有重要的理论启示意义。从理论层面来说,上述发现意味着,高管的跨企业流动不仅意味着高级人力资本的再分配,也意味着嵌入高管头脑的企业战略性知识资源的转移,高管流动为企业获取外部重要的知识资源提供了通道。其次,基于“关键人员”的跨边界知识流动并非是线性和对称的,学习的“马太效应”的存在为解释行业市场结构演化提供了一种可能。通过高级人力资源的流动,“好”企业比“差”企业更容易获取到外部的知识和经验,从而带来更大的竞争优势,因而从知识转移的角度来看,人力资源流动会导致市场结构向“垄断”方向演化。另一方面,对于一些特定行业来说,如果高管流动导致市场结构向更为竞争的方向发展,这意味着战略学习提高了相关企业之间的相似性,促进了相互间所谓的竞争性互赖关系,则研究表明,这一结果的出现与其说是后进企业学习到了先进企业的好经验,毋宁说是先进企业过多地学习了后进企业的“坏经验”。

[1]Howard A,Liu L,Wellins R Setal.The flight of human tal⁃ent Development Dimensions International(DDI)[J].Em⁃ployee Retention in China,2007,13(2):16-17.

[2]Aime F,Johnson S,Ridge J Wetal.The routine may be sta⁃ble but the advantage is not:Competitive implications of key employee mobility[J].Strategic Management Journal,2010,31(1):75-87.

[3]Boeker W.Executive migration and strategic change:The effect of top manager movement on product market entry[J].Administrative Science Quarterly,1997,3(2):213-236.

[4]Sorensen G,Stoddard A,Peterson Ketal.Increasing fruit and vegetable consumption through works-ites and families in the treat well 5-a-day study[J].American journal of public health,1999,89(1):54-60.

[5]Wezel F C,Cattani G,Pennings J M.Competitive implica⁃tions of interfirm mobility[J].Organization Science,2006,17(6):691-709.

[6]Kraatz M S,Moore J H.Executive migration and institution⁃al change[J].Academy of Management Journal,2002,45(1):120-143.

[7]Salancik G R,Pfeffer J.A social information processing ap⁃proach to job attitudes and task design[J].Administrative science quarterly,1978,5(5):224-253.

[8]Phillips J D.A genealogical approach to organizational life chances:The parent-progeny transfer and Silicon Valley law firms,1946-1996[J].Administrative Science Quarter⁃ly,2002,47(4):474-506.

[9]Rao H,Drazin R.Overcoming resource constraints on prod⁃uct innovation by recruiting talent from riv-als:A study of the mutual fund industry,1986-1994[J].Academy of man⁃agement Journal,2002,45(3):491-507.

[10]Agarwal R,Echambadi R,Franco A M,et al.Knowledge transfer through inheritance:Spin-out generation,develop⁃ment,and survival[J].Academy of Management Journal,2004,47(4):501-522.

[11]Chen W,Skonhoft A.On the management of interconnect⁃ed wildlife populations[J].Natural Resource Modeling,2013,26(1):1-25.

[12]谢荷锋,王璟璟.基于高管流动的跨企业知识转移研究述评[J].技术经济与管理研究,2013,11(1):29-32.

[13]Zhang R,Chen Q,El-Den J,et al.Team Members Knowledge Sharing Satisfaction in Enterprise Competition Simulative Games:An Empirical Research[C].Chicago:Academic Conferences International Limited,2014.

[14]Hambrick D C,Mason P A.Upper echelons:The organi⁃zation as a reflection of its top managers[J].Academy of management review,1984,9(2):193-206.

[15]Kogut B,Zander U.Knowledge of the firm,combinative capabilities,and the replication of technology[J].Organi⁃zation science,1992,3(3):383-397.

[16]Castanias R,Helfat C.The managerial rent model:Theory and empirical analysis[J].Journal of Management,2001,27(2):661-678.

[17]Corredoira P,Rosenkopf L.Should auld acquaintance be forgot?The reverse transfer of knowledgee through mobili⁃ty ties[J].Strategic Management Journal,2010,31(1):159-181.

[18]Aldrich H E,Pfeffer J.Environments of organizations[J]. Annual review of sociology,1976,21(1):79-105.

[19]Sirotnak F M,Sepp-Lorenzino L,Kohl N E,et al.A pepti⁃domimetic inhibitor of ras functionality markedly suppress⁃es growth of human prostate tumor xenografts in mice.Pros⁃pects for long-term clinical utility[J].Cancer chemothera⁃py and pharmacology,2000,46(1):79-83.

[20]Baty G B,Evan W M,Rothermel T W.Personnel flows as interorganizational relations[J].Administrative Science Quarterly,1971,24(2):430-443.

[21]Dosi G.Sources,procedures,and microeconomic effects of innovation[J].Journal of economic literature,1988,3(1):1120-1171.

[22]Nonaka I.A dynamic theory of organizational knowledge creation[J].Organization science,1994,5(1):14-37.

[23]Mintzberg H.Power and organization life cycles[J].Acade⁃my of Management Review,1984,9(2):207-224.

[24]谢荷锋,周伟伟.基于二维匹配视角的高管知识跨企业转移模型研究[J].情报理论与实践,2015,21(4):119-123.

[25]Geletkanycz M A,Black S S.Bound by the past?Experi⁃ence-based effects on commitment to the strategic status quo[J].Journal of Management,2001,27(1):3-21.

[26]Bigley G A,Wiersema M F.New CEOs and corporate stra⁃tegic refocusing:How experience as heir apparent influenc⁃es the use of power[J].Administrative Science Quarterly,2002,47(4):707-727.

[27]Nielsen S,Nielsen B.Why do firms employ foreigners on their top management team?An exploration of strategic fit,human capital and attraction-selection-attrition per⁃spectives[J].International Journal of Cross Cultural Man⁃agement,2010,10(2):195-209.

[28]Pfeffer J.Power in organizations[M].Marshfield,MA:Pit⁃man,1981:129-135.

[29]Campbell B A,Ganco M,Franco A M,et al.Who leaves,where to,and why worry?Employee mobilety,entrepre⁃neurship and effects on source firm performance[J].Strate⁃gic Management Journal,2012,33(1):65-87.

[30]Faulconbridge J R,Beaverstock J V,Hall Setal.The“war for talent”:The gatekeeper role of executive search firms in elite labour markets[J].Geoforum,2009,40(5):800-808.

[31]Finlay W,Coverdill J E.Risk,Opportunism,and Struc⁃tural Holes How Headhunters Manage Clients and Earn Fees[J].Work and occupations,2000,27(3):377-405.

[32]Yang T Y,Jennyu G L,Chen C L.PFC-PWM controller having a power saving means[P].U.S.Patent 6839247,2005-01-04.

[33]Chen R.Linking foreign parent-transferred knowledge with performance superiority:the effects of distribution capabili⁃ty,absorptive capacity,and market turbulence in emerging economy IJVs[J].Repository,2014,23(6):113-115.

[34]Powell W W,Diamggio P J.The new institutionalism in or⁃ganizational analysis[M].Chicago:University of Chicago Press,2012.

[35]Smith M,Lyles M A,Tsang E W K.Interorganizational knowledge transfer:Current themes and future prospects[J].Journal of management studies,2008,45(4):677-690.

[36]Szulanski G.Exploring internal stickiness:impediments to the transfer of best Practice with in the firm[J].Strategic Management Journal,1996,17:27-43.

[37]Gold A H,Arvind Malhotra A H S.Knowledge manage⁃ment:An organizational capabilities perspective[J].Jour⁃nal of management information systems,2001,18(1):185-214.

[38]Miller D J,Fern M J,Cardinal L B.The use of knowl⁃edge for technological innovation within diversified firms[J].Academy of Management Journal,2007,50(2):307-325.

[39]刘常勇,傅清富.知识管理能力对新产品开发绩效之影响[J].中山大学学报:社会科学版,2002,42(5):119-127.

[40]Fourqurean J W,Zieman J C,Powell G V N.Phosphorus limitation of primary production in Florida Bay:evidence from C:N:P ratios of the dominant sea grass Thalassia testudinum[J].Limnology and Oceanography,1992,37(1):162-171.

[41]Song J,Almeida P,Wu G.Learning-by-Hiring:When is mobility more likely to facilitate interfirm knowledge trans⁃fer?[J].Management Science,2003,49(4):351-365.

[42]Haveman H A.Organizational size and change:Diversifica⁃tion in the savings and loan industry after deregulation[J]. Administrative Science Quarterly,1993,38(1):20-50.

[43]Tushman M L,Rosenkopf L.Executive succession,strate⁃gic reorientation and performance growth:A longitudinal study in the US cement industry[J].Management Science,1996,42(7):939-953.

[44]Abreu M,Faggian A,McCann P.Migration and inter-in⁃dustry mobility of UK graduates[J].Journal of Economic Geography,2015,15(2):353-385.

[45]Wooldridge J.Introductory econometrics:A modern ap⁃proach[M].Stamford:Cengage Learning,2012.

[46]Ghosh A,Martin X,Pennings J M,et al.Ambition is nothing without focus:compensating for negative transfer of experience in R&D[J].Organization Science,2013,25(2):572-590.

[47]Finkelstein S.Power in top management teams:Dimen⁃sions,measurement,and validation[J].Academy of Man⁃agement Journal,1992,35(3):505-538.

[48]Becker M H.Sociometric location and innovativeness:Re⁃formulation and extension of the diffusion model[J].Ameri⁃can Sociological Review,1970,21(3):267-282.

[49]Aubé C,Brunelle E,Rousseau V.Flow experience and team performance:The role of team goal commitment and information exchange[J].Motivation and Emotion,2014,38(1):120-130.

[50]Srivastava A,Lee H.Predicting order and timing of new product moves:The role of top management in corporate en⁃trepreneurship[J].Journal of Business Venturing,2005,20(4):459-481.

“Matthew Effect”on Top Management Flowing and Strategic Learning across Firms—An Empirical Test Based on Chinese Manufacturing Listed Companies

XIE He-feng1,MOU La-chun2

(1.School of Economics and Management,University of South China,Hengyang 421001,China; 2.Department of Public Courses,Hunan Financial&Industrial Vocational Technical College,Hengyang 421002,China)

Top management flowing across boundary provides a channel for firms to learn and gain strategic knowledge resources.Based on the perspective of knowledge transfer,this paper tests the effects of top management flowing on firm’s strategic learning by employing secondary data.The results show that top management flowing improves strategic learning significantly between firms,and moreover,the Matthew Effect is found which reveals that there are asymmetric characteristics in the process of firm’s strategic learning improved by top management flowing,which means that outstanding firms are more likely to learn across boundary successfully.

top management flowing;strategic learning;knowledge transfer;Matthew Effect

F272.4;F272.9

A

1007-5097(2017)03-0131-09

[责任编辑:张 青]

10.3969/j.issn.1007-5097.2017.03.018

2016-11-05

国家自然科学基金项目(1171104);南华大学研究生科研创新项目(2015XCX10)

谢荷锋(1973-),男,湖南衡阳人,教授,管理学博士,研究方向:组织行为与知识管理;

牟腊春(1990-),女,湖南常德人,硕士,研究方向:组织行为与知识管理。