辖区公共支出绩效:结果导向、指标构建与影响因素研究*

2017-03-23孙克竞

孙克竞

辖区公共支出绩效:结果导向、指标构建与影响因素研究*

孙克竞

(东北财经大学财政税务学院 辽宁大连 116025)

本文采用2008~2014年中国31个省级辖区的面板数据,考察了基础教育等7类以结果导向为主的公共支出绩效指标体系,并综合运用因子分析和DEA效率评价法构建了7类公共支出的多选项绩效指数,进而采用logit模型与联立方程估计(SUR),实证检验和分析了辖区客观条件、体制与机制、政治三方面因素对公共支出绩效指数变化的影响。结果显示:(1)体制与机制因素中的政府预算透明度促进了公共卫生等多数地方公共支出领域的绩效提升,而税收非遵从度则与基础教育等领域绩效下降指数正相关(2)政治因素中的地方媒体公共事务参与度与环境保护等领域的绩效上升指数正相关,而地方权力机关公共监督力度则在行政管理方面体现出对支出绩效的增进作用。(3)客观条件因素中的人均实际GDP与社会保障等方面的绩效上升指数正相关,绩效下降指数负相关。

公共支出绩效 结果导向 多选项绩效指数 Logit模型

一、提出问题

从公共经济学与公共管理理论的发展历程来看,理论层面上有关公共产品有效供给问题研究与实践中公共支出绩效水平二者之间的关联的分析一致备受关注。长期以来,公共产品均衡分析中所依据的理性人假设及帕累托最优准则对现实中公共需求偏好的形成与异质性问题的存在始终缺乏足够的解释力和实践证据,而基于实验方法和行为经济学的研究成果,人们对公共产品的消费偏好与决策,不仅仅取决于利益驱动,还在很大程度上受到社会规范、传统认知、集体行为模式等社会偏好的影响。从凯恩斯的“货币幻觉”,到西蒙与哈耶克对人决策局限性的假说,再到赫希曼重视人的合作动机与忠诚,直至卡尼曼在假设理性方面的贡献,人们对人的心理因素在公共决策中的复杂性认识在不断深入。这都说明重视社会思维与集体偏好的形成和引导,一方面将开创性的促进公共资源的有效配置,另一方面也在一定程度上缓解了人们对理性人假设下公共产品有效供给模型缺乏现实说服力的焦虑。

那么,在公共管理实践中什么因素能够对社会偏好产生重要影响呢?首先,站在公共需求的角度上,科学的政府预算执行制度以及公共支出绩效考核机制将帮助人们构建起全面、客观的理解政府行为的解释框架,从而尽量避免个人在公共产品消费方面的认知偏差及其带来的负面互动响应(Fehr和Hoff,2011)。更重要的是,从公共产品的供给角度出发,详尽、合理的公共支出绩效考评机制设计,公开透明的绩效信息披露,特别是绩效影响因素的深入分析及反馈,将为公共产品博弈中条件合作者队伍的不断壮大提供制度保障,并有助于公共需求偏好的真实表达(Martinsson,2013)。可以想见,当公共支出绩效问题被越来越多的受到重视并不断得到改善时,随着公共产品消费者的满意程度逐步提高,条件合作者的合作意愿、水平和范围也将得到进一步的激发和提升,从而逐渐形成各种有利于公共利益最大化的社会偏好,而这种社会偏好还将长期稳定的反作用于个人的公共消费决策,进而形成一种良性循环(Fischbacher,2002)。也就是说,关注公共支出绩效问题,是从公共产品的供给结果分析入手,通过彼此合作的社会制度环境的营造,形成一种公共资源有效配置的逆向保障机制,并为公共产品有效供给问题的研究初衷与现实情形间差距的缩小做出贡献。

对公共支出绩效问题的理论研究存在多重视角,其中对公共支出绩效水平影响因素的关注、理解与评判,既是制定公共政策的重要依据,也是分析社会偏好形成及其表现的主要基础。本文关注的核心问题是,影响当前中国地方政府主要公共支出领域绩效水平的关键因素是什么?以及为什么是这些因素?纵观公共支出绩效影响因素研究的相关文献不难发现,政府预算理论、契约理论、公共价值观,以及相应的实证研究都对其进行过不同角度的探讨。首先,政府预算理论最早认识到体制机制因素与政治因素对公共支出绩效的影响。从渐进主义预算理论及其反对者的争论中可以看到,影响公共支出绩效水平的因素不仅在于政府预算执行本身,而是更多的取决于预算绩效与民主政治之间的关联(Rubin,1989)。同时,不应将政府预算仅仅视为防止资金盗用和控制支出的闸口,还应更多的思考如何通过政府预算制度本身的绩效化改造以及体制改革,从而以绩效结果为基础向公众提供更符合社会偏好的更有价值的公共服务(Mikesell,2002)。在改革实践方面,正如Mccaffery(2005)等人对绩效预算改革的观察与总结,政府预算制度的合理进化与财政体制改革的配合是对公共利益和民主政治的最佳保障。其次,契约理论进一步强调了体制机制要素的重要性。Holmstrom和Milgrom(1991)指出,代理人所做出的贡献是否存在机制上的可测量性,可测量的程度如何,以及测量信息是否具有公共性,将会对委托人的绩效预期产生重要影响。同时,新公共管理理论也更为明确的提出财政体制与机制的绩效改革将在公共治理、预算绩效提升,乃至公共代理人选择中都具有重要作用。再次,公共价值观的倡导者们从社会公民的角度再次将影响公共支出绩效的原因指向政治因素。以公共价值为基础的公共支出绩效考察必将超出效率分析的范畴,它将更为关注集体表达和政治协调后的公民偏好,及其对绩效的反作用(O’Flynn,2007)。最后,相关实证文献多采用客观因素分析其对公共支出绩效的影响,如财政投入、人口密度、受教育程度、人均GDP等,并多见于DEA(数据包络分析法)或FDH(无界分析法)等非参数方法的使用上(Borge,2008)。

可见,深入分析并把握公共支出绩效的影响因素,已经成为当今社会治理实践中构建“绩效契约”和“财政问责”制度的核心问题。但从国外现有文献看,针对某一特定经济体,综合以上各方因素展开实证分析的文章仍并不多见。

从中国的相关改革实践来看,从2001年开始,基于政府预算支出的绩效评价工作已在我国各级政府中逐步展开,近年来,一些地方已开始向绩效预算转型。然而,改革者对于哪些因素能够推动公共支出绩效水平提升或是抑制其下降,以及影响程度如何等问题的认识仍存在一些误区,如简单地认为只要不断加强政府预算支出控制就能够提高公共支出绩效;公共支出绩效水平主要取决于辖区的客观经济条件;政治改革对公共支出绩效的推动应显著高于其他要素等等。事实上,从理论研究的角度不妨将以上主观判断作为问题研究的部分假设,用以佐证和比较实证分析的结果。针对上述问题,国内学者主要侧重于制度改革层面的规范分析。一是强调通过政府预算制度改革,将绩效目标与部门职能、预算编制同步确定,公共支出在预算执行阶段可适当放松投入控制,允许支出执行部门在预算额度内围绕绩效目标相对灵活的统筹资源,以达到提升绩效水平的目的(苟燕楠,2013)。二是建议通过问题和奖惩机制的构建,使公共部门产生自动抵制预算寻租的动力,从而实现更高水平的公共支出绩效(马蔡琛和沈雁寒,2012)。同时,在有限的实证文献中,人均GDP、人均财政支出、人口规模、城镇化率、时间动态变化、空间差异等客观因素的分析,构成了解释中国区域公共支出绩效水平差异及变化的主要内容(李超显,2012;田发和周琛影,2016)。

与既有研究不同的是,本文在强调结果绩效指标设计和省级辖区面板数据采集的前提下,将核心绩效指标的统计筛选与效率度量相结合,并在此基础上,通过构建多选项绩效指数和Logit回归模型,突出检验和分析辖区主要公共支出领域绩效水平变化的影响因素。

二、辖区公共支出绩效指标考察:结果导向

绩效指标的选取是公共支出绩效问题研究的首要环节,也是绩效评价与影响因素分析的基础,其奠定了问题研究的导向和基调。文中绩效指标选取的原则总结如下:一是强调结果导向;二是尽量全面的反映研究对象的绩效状态;三是指标尽可能做到无量纲化处理,具有可比性;四是绩效信息的获取具有可持续性;五是立足省级政府辖区。在给出具体绩效指标的选定之前,有必要对指标的来源做出说明。

第一,文中选择了基础教育、公共卫生、社会治安、社会保障、环境保护、行政管理、基础设施建设七个领域的公共支出作为绩效考察的客体对象,具体的绩效指标设计也是针对以上内容。基础教育方面包括师资学历水平、师生比达标率、班额达标率、基础教育财政倾斜度等15项指标;公共卫生方面包括传染病发病率与死亡率、居民死因监测传染病年归因比例、地区食源性疾病爆发情况、婚前检查率等9项指标;社会治安方面包括刑事犯罪率、严重刑事犯罪率、刑事案件破获率等9项指标;社会保障包括城镇与农村最低生活保障满足程度、城镇职工与城乡居民养老保障水平、城镇低收入家庭住房保障覆盖率、失业保险参保覆盖率、公共就业服务成效、医疗保障与救助水平、司法援助力度、彩票公益金使用率等14项指标;环境保护方面包括空气质量达标率、生活垃圾无害化处理率、工业废水达标排放率、森林覆盖率、地区单位生产总值清洁能源能耗比重、突发环境问题防控水平等10项指标;行政管理方面包括政府一般公共服务效率、财政资金无效使用率、非国有经济固定资产投资比重等5项指标;基础设施建设方面包括用水与燃气普及率、排水管道密度、互联网普及率、公共交通覆盖率、农村水利基础设施水平等11项指标。①

第二,各个公共支出领域的具体绩效指标选取突出强调结果导向。绩效指标大体可分为产出、效率与结果三类,同产出与效率指标相比,反映公共支出实际效果的结果绩效指标最能体现绩效评价与影响因素分析的初衷,即研究并掌握辖区居民从相关公共服务的消费中获得的真正收益水平。当然,为了尽量全面反映各公共支出领域的绩效状况,并考虑到公共服务正外部性的衡量存在不同程度的困难,加之数据获取及统计缺失等方面的原因,在各研究对象的绩效指标选取中效率与产出绩效指标也参与其中。

数据来源除了2008~2015年的《中国统计年鉴》、《中国财政年鉴》,以及各省统计年鉴外,还涉及到《中国教育统计年鉴》、《中国教育经费统计年鉴》,《中国卫生统计年鉴》、《中国法律年鉴》、《中国民政统计年鉴》、《中国环境统计年鉴》、《中国审计年鉴》、《中国城乡建设统计年鉴》等,以及相关工作报告和政策文件。此外,数据形式为面板数据,即全国31个省级辖区2007~2014年的数据集。

三、多选项绩效指数的构建

依据上文对地方辖区内七个领域公共支出绩效指标的选定与考察,首先通过主成分及因子分析的方法求得各领域公共支出绩效指标的公共因子及其因子得分,并将其定义为绩效产出值,同时以各领域地方财政实际支出定义为绩效投入值,进而采用DEA方法展开对不同地区不同领域不同年份的绩效水平变化评定,最后,根据DEA评定结果分析确定本文所要构建的多选项绩效指数各阶段的临界值及取值含义。

(一)因子分析与绩效产出

由于反映辖区各公共支出领域的绩效指标较多,为了尽量避免变量之间可能存在的多重共线性、信息重叠等问题,使所要研究的主题更为集中明确,我们需要采用降维的思想,在低维空间将信息分解为互不相关的部分以获得更有意义的解释。本文利用因子分析方法将众多原始变量综合成少数相互独立且包含原始变量大部分信息的代表性公共因子。根据KMO值和Bartlett球形检验可知,KMO值普遍在0.7~0.8之间,Bartlett球形检验观测值的P值为0或接近为0,说明文中辖区七大公共支出领域绩效指标之间的相关程度较高,适合采用因子分析方法。

根据原始绩效指标变量的相关系数矩阵及主成分法求得非负特征值,结果表明,基础教育、公共卫生、社会治安、社会保障、基础设施建设五个领域特征根大于1的公共因子分别为4个,环境保护与行政管理领域分别为3个,且经方差极大值旋转后,累计方差贡献率平均接近70%(如表1),说明各领域的公共因子包含了原始绩效指标变量的足够信息。

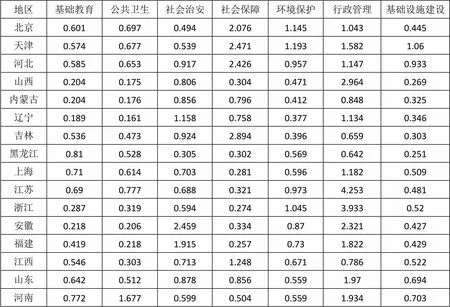

表1 各辖区七大公共支出领域绩效指标变量总方差分解

续表1

接下来,利用各领域的公共因子特征值与对应的特征向量计算出因子载荷矩阵,并采用方差最大法对因子载荷矩阵进行正交旋转,得到旋转后的因子载荷矩阵,再利用原始绩效指标变量及其相关系数矩阵求得各公共支出领域每一个公共因子的因子得分,并以每个公共因子方差占同一领域公共因子累计方差的比例作为权重得到综合因子得分。运用因子分析对原始绩效指标变量进行降维处理并计算得到各公共因子的因子得分,其目的是要将得到的公共支出绩效因子得分作为原始数据重新定义为下文DEA分析中的绩效产出。①

(二)DEA—Malmquist效率评价与绩效指数构建

DEA(数据包络分析)模型由于相对于函数型形式参数估计方法在模型假设、参数检验、权重设置等等方面所拥有的特殊优势至20世纪70年代以来已被广泛应用于经济管理的绩效研究领域(Charnes等,1979)。基于本文所使用面板数据的特征,同时考虑到DEA相对效率测量是以特定期间生产技术不变为前提的,因此,需要一种既能对同一时期不同决策单元进行效率比较,又能对同一决策单位元不同时期效率变化进行比较分析的评价方法。对此,本文借助基于DEA评价方法构建的Malmquist效率指数(M)来解决以上问题(Fare和Grosskopf,1992)。

文中将辖区范围划定为省,并将每个省视为一个决策单元(DMU),以各省研究期内在七类公共支出领域的财政支出作为投入,以相应财政支出绩效的主要公共因子得分为产出,通过Malmquist效率指数测算,既可以得到每前后两期的相对效率变化值,也可以得到研究期内的平均跨期效率指数,同时,还能对综合绩效进行分解以进一步分析效率变化的原因。①各地区七类公共支出领域投入绩效Malmquist效率指数如下:

表2 各辖区七类公共支出领域Malmquist全要素效率指数平均值(2008~2014)

续表2

注:运用DEA分析软件计算而得。全要素效率指数平均值为几何均值。

同时,根据以上Malmquist全要素效率指数的测算结果,并考虑到综合绩效值与财政支出变化率之间的投入产出关联,可以定义绩效弹性如下:

在此,本文借鉴Llavador和Roemer(2001)、龚峰和卢洪友(2009)在构建公共偏好匹配指数时的研究思路和做法,并没有直接将M值视为辖区公共支出绩效水平的最终状态,而是通过设立特定的临界值,构建多值离散绩效指数。其原因在于,引致M值变化的客观原因可能是多方面的,例如影响公共支出绩效的人为因素的遗漏;结果绩效指标设计与选取的不充分;投入和产出数据的采集缺失与抽样误差等等。因此,为了尽可能的提高所构建绩效指数的客观性,本文只将那些值足够大的状态视为绩效水平上升。那么,用什么标准衡量值足够大呢?文中将定义为绩效水平不变与上升之间的临界值。原因在于,如果值大于1,但又没能超过相应财政支出增速,说明构成值的技术效率值()或技术进步值()存在明显的效率下降,因此,定义绩效水平上升显然是证据不足的,而对于此种情形下的绩效水平,在下面绩效指数模型的构建中,将其划归为绩效水平相对不变的取值范围。绩效指数公式构建如下:

四、影响绩效状态的因素分析:基于logit模型的实证研究

以(3)式构建的绩效指数为被解释变量,以客观条件、体制机制、政治因素,三大考量方向中的跨方程显著要素为核心解释变量,同时,在控制其他诸多影响公共支出绩效的外生变量的前提下,建立多选项logit回归模型,实证辨析公共支出绩效水平变化的影响因素①。

(一)实证模型

根据以上定义和假设可知,由于logit模型分布函数的取值均取决于待估参数,因此,一般采用极大似然法来估计模型参数。依据(4)式得到如下对数似然函数:

(5)式的一阶条件为:

然而,这一结果中的系数不能被解释成对因变量的边际影响,只能从符号上判断因变量与自变量之间的关系,因此,对(7)式求微分,可以得到第个自变量的边际影响:

此处需要说明的是,文中共构建了七个领域的公共支出绩效指数,因此,需要采用以上估计方法对七个方程进行估计,且联立方程组的特点为每个方程右端均只有外生变量构成。由于每年地方政府的财政支出总量是既定的,各项政府预算支出的安排又都需要同时在一个预算盘子中确定,加之同一要素很可能在多个领域显著影响被解释变量,因此,各个方程干扰项之间很可能存在相关性。在此种情况下,本文在以logit模型通过符号确定被解释变量与解释变量之间关系的基础上,结合联立方程组似不相关回归技术(SUR)对七个领域的公共支出绩效方程进行估计,以进一步确定模型中被解释变量与解释变量之间的边际影响。

(二)变量与数据来源

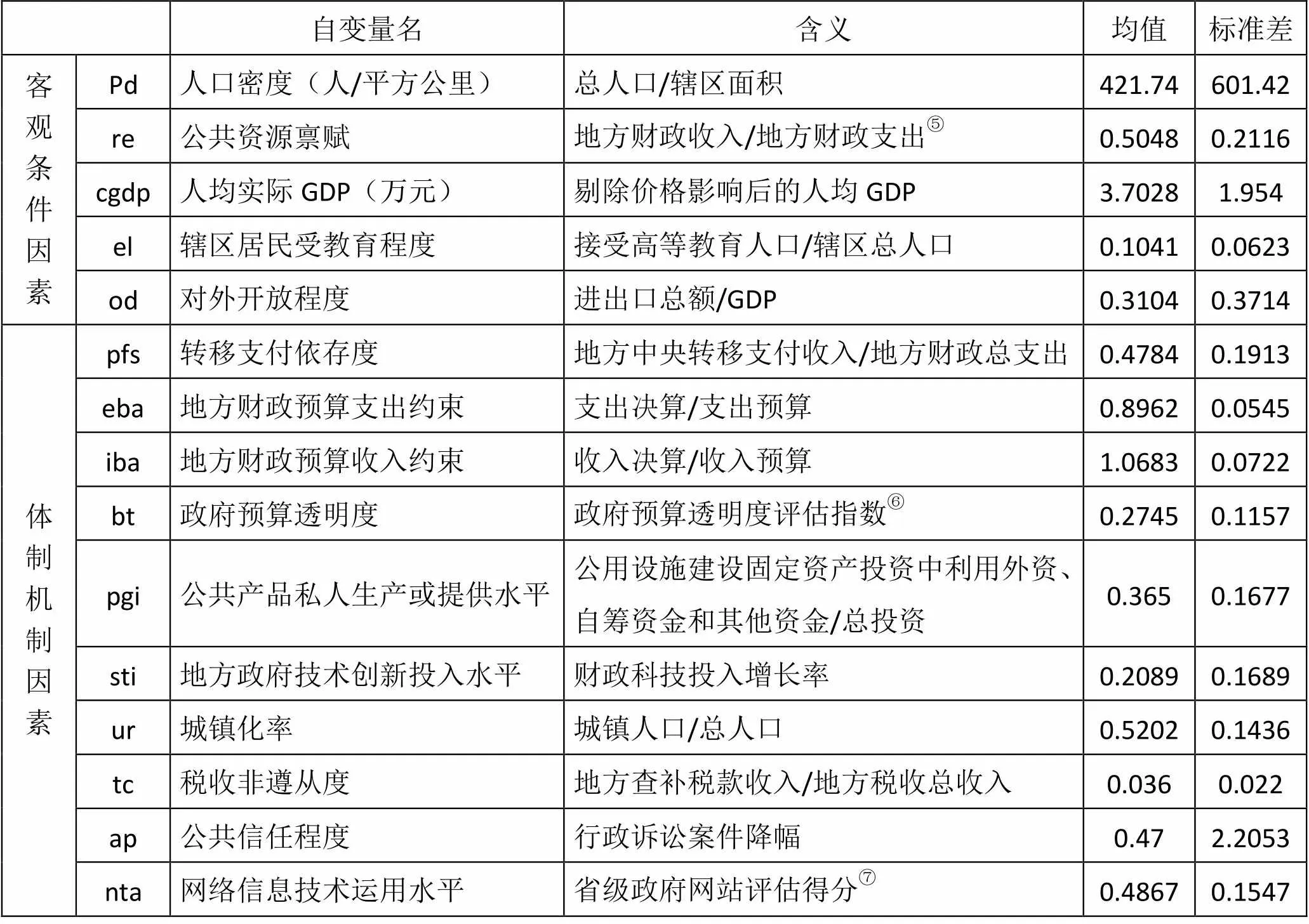

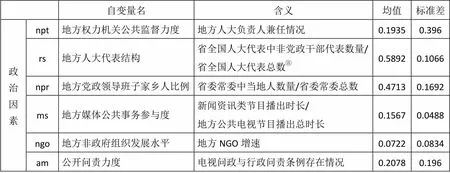

本文从客观条件、体制机制、政治三方面综合考察地方公共支出绩效水平的影响因素(具体指标见表3)。

表3 公共支出绩效影响因素变量及其统计性描述

续表3

变量BT中省级政府预算透明度数据来源于2009~2015年《中国财政透明度报告》;PGI中城乡(城市与县城)公用设施建设固定资产投资数据来源于2009~2015年《中国固定资产投资统计年鉴》;TC中查补税款收入数据来源于2009~2015年《中国税务年鉴》;MS中地方公共电视节目新闻资讯类节目播出时间数据来源于,2009~2015年《中国广播电视年鉴》;NTA中省级政府网站评估得分数据来源于,2009~2015年《中国信息年鉴》,其余数据来自2009~2015年《中国统计年鉴》与各省统计年鉴。此外,人均GDP为剔除价格波动因素后的实际值,省级政府预算透明度和网络信息技术运用水平为评估值,NPT与AM为虚拟赋值,其余变量值均为比较数据或变化比率数据。

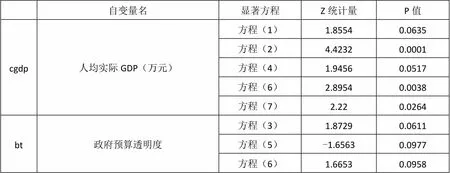

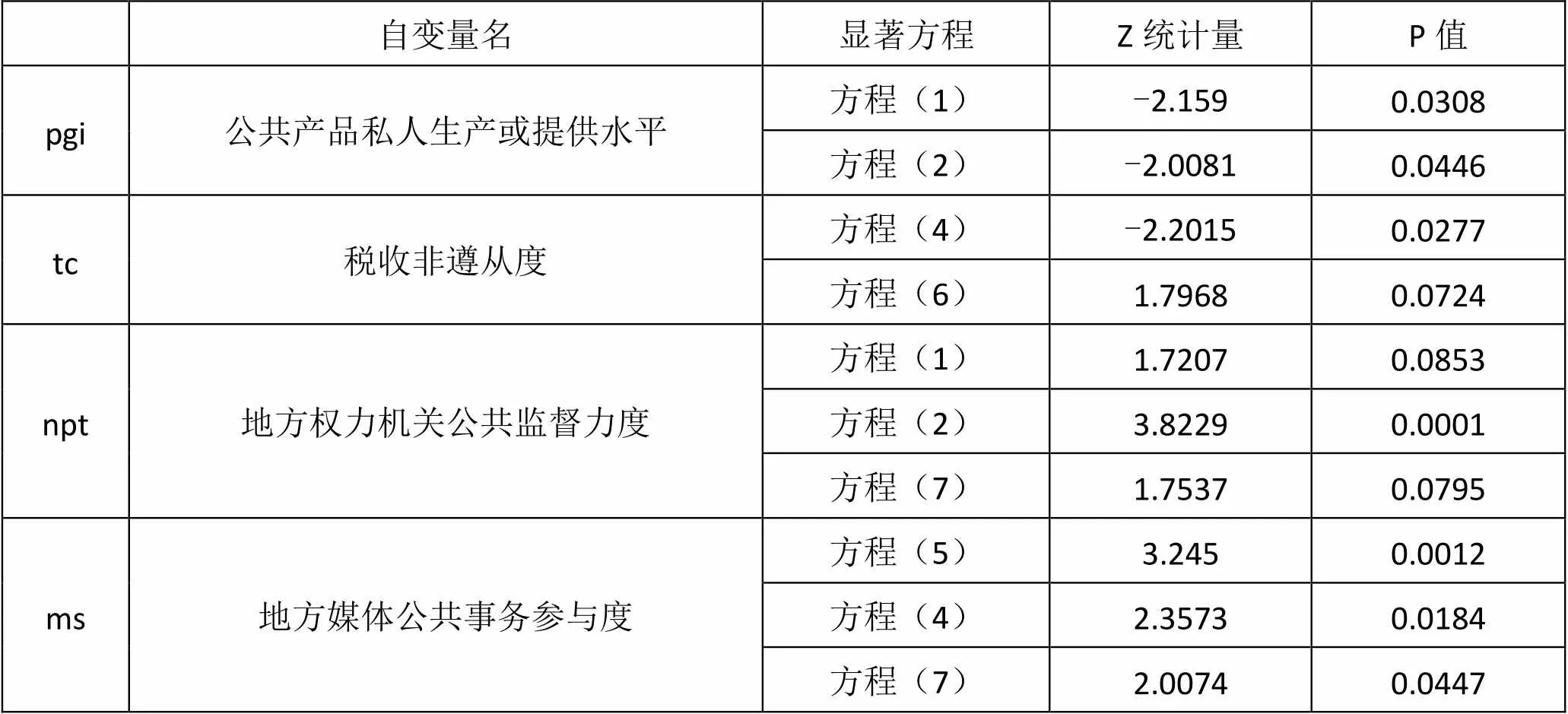

本文在Logit模型Z统计量检验(见表4)与SUR估计识别要求的基础上从表3中进一步筛选出人均实际GDP等六个指标,将其确定为多选项logit模型各个方程中应包含的自变量,并将各方程中其他显著变量作为工具变量使用。⑨

表4 logit模型自变量及其检验

续表

注:表中显著方程是指在七个领域的Logit模型公共支出绩效方程中自变量通过Z统计量检验(至少在10%的置信水平上显著)的所在方程。

(三)实证结果

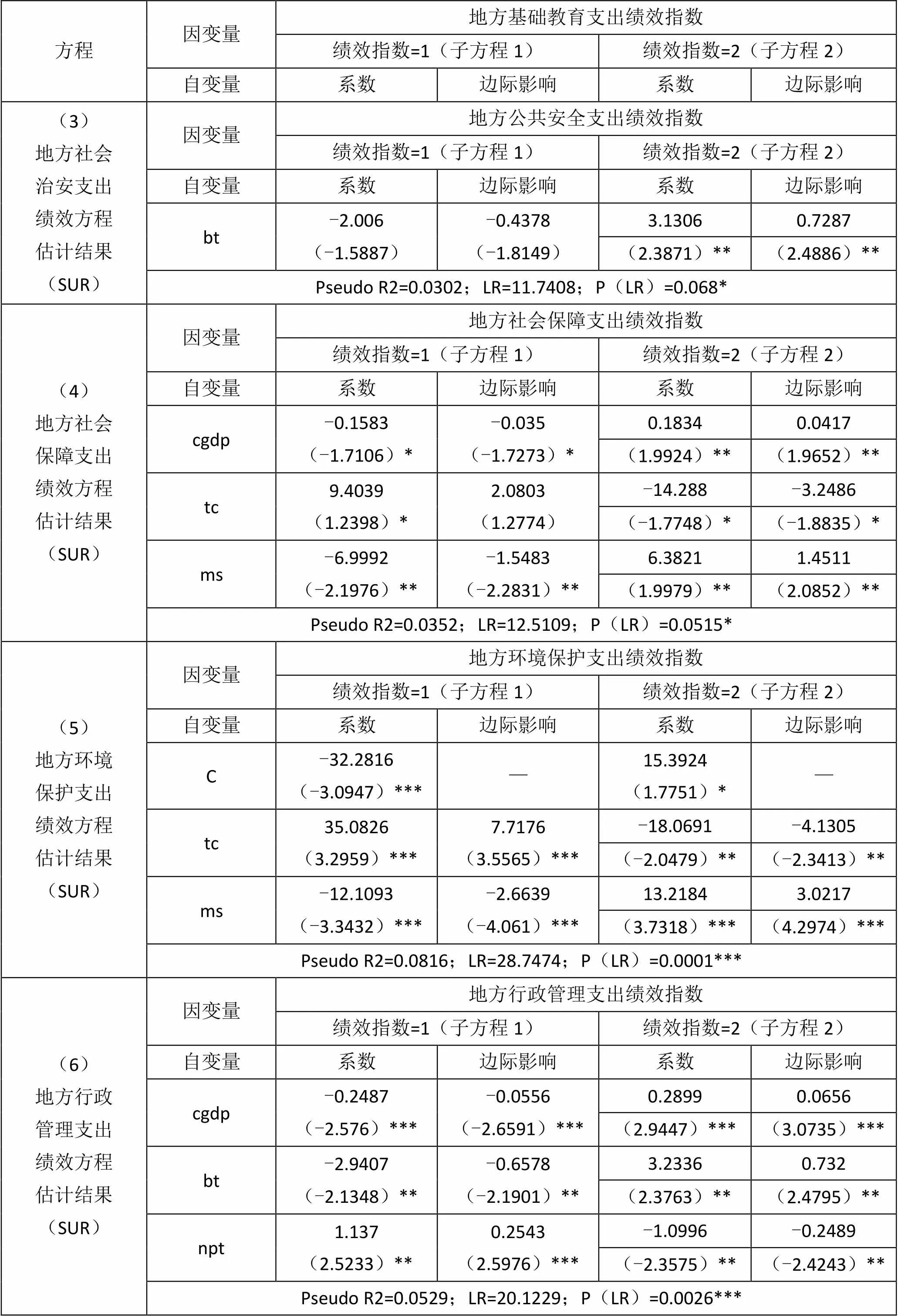

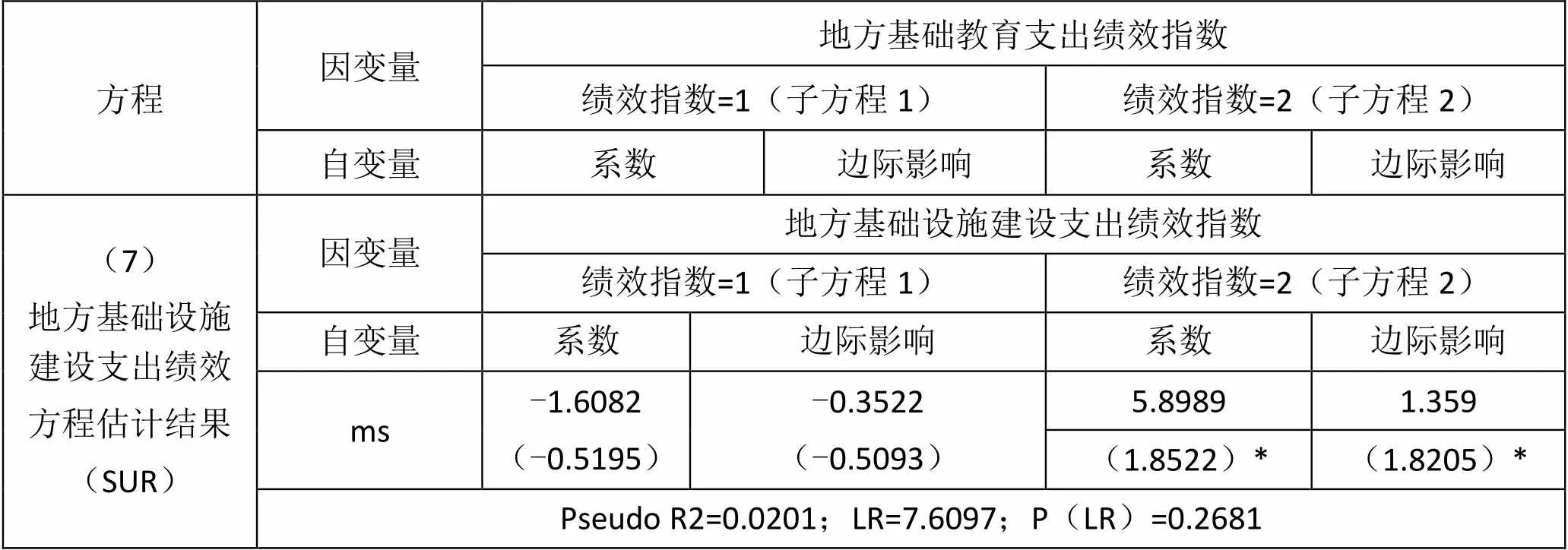

表5 公共支出多选项绩效指数Logit模型估计结果(联立方程组SUR估计)

续表5

续表5

注:(1)绩效指数=0 is the base category;(2)“系数”括号中为Z统计量,“边际影响”括号中为t统计量,***、**、*分别表示在1%、5%、10%水平上显著;(3)边际影响在所有自变量的均值处计算;(4)表中仅保留了统计显著的估计结果。

表5是七个地方公共支出领域的绩效指数方程多选项logit模型联立方程组似不相关(SUR)估计结果。可以看到,在每一个绩效指数方程中,logit模型回归均给出了两个子方程的估计结果。原因在于,本文最终核心考察的是,何种要素,在多大程度上对某一地方公共支出绩效水平产生增进或阻碍的效果,并同时做出“二选一”的判断,即在施加了概率和为1的约束条件下,多选项logit模型可以看作是绩效水平下降(绩效指数=1)和绩效水平上升(绩效指数=2)分别与绩效水平不变(绩效指数=0)进行两两比较的二元logit模型联立估计的结果。

(1)根据表5中LR检验的结果可以判断,地方基础设施建设支出绩效指数方程没有通过联合显著性检验,且其中自变量对绩效指数的解释性也较弱。因此,可以认为,模型中所选择的自变量对地方基础设施建设支出绩效水平没有显著影响。

(2)从表5中地方基础教育支出绩效方程的估计结果可以看到,地方政府预算透明度变量只在方程2中通过显著性检验,且系数为正,而在自变量均值处计算的边际影响也为正;这显示地方政府预算透明度每上升1个单位,地方基础教育支出绩效水平提升的可能性就增加0.66%;这说明以不断提高地方政府预算透明度为目标的地方财税体制机制与政治程序的深化改革,必将对地方基础教育支出绩效水平的提升起到正向推动作用。在公共产品私人生产或提供方面,无论是系数还是边际影响都通过了子方程1和子方程2的显著性检验:其中,在子方程1中,地方基础教育服务领域的私人供给与绩效水平下降正相关,私人供给每增加1个单位,地方政府基础教育支出绩效水平下降的可能性为0.39%;同时,在方程2中,地方基础教育服务领域的私人供给与绩效水平上升呈负相关,私人供给每增加1个单位,地方政府基础教育支出绩效水平上升的可能性为-0.39%,这进一步证实了基础教育服务的公共属性,以及地方政府在这一领域充分且高质量投入的不可或缺性。在税收非遵从度方面,自变量只在方程1中通过显著性检验,且系数为正,边际影响也为正,并显示税收非遵从度每增加1个单位,地方政府基础教育支出绩效下降的可能性将为3.29个单位;这说明税收非遵从度越高,地方基础教育领域绩效水平下滑的越明显,且幅度是税收非遵从度自变量变化的数倍。由此可见,加快完善税制并不断提高地方税收征管效率,虽没有证据证明其可以直接促进地方基础教育绩效水平的增进,但在保证绩效水平不出现大幅下降方面应是十分关键的。

(3)表5中地方公共卫生支出和社会治安支出两个领域的绩效方程估计结果显示,地方政府预算透明度是影响以上两个领域绩效水平的核心变量。在地方公共卫生支出绩效方程估计结果中,两个子方程中的自变量系数和边际影响均通过显著性检验。其中,子方程1中的系数为负,边际影响也为负;子方程2中的系数为正,边际影响也为正;这说明地方政府预算透明度越高,一方面越能抑制地方公共卫生支出绩效水平的下降,另一方面也越能促进地方公共卫生支出绩效水平的提升。此外,自变量每增加1个单位,抑制绩效水平下降0.52%,提高绩效水平的可能性就增加0.52%。在地方社会治安支出绩效方程估计结果中,同样是子方程2中的系数为正,边际影响也为正,且均显著。这说明地方政府预算透明度的提升将十分有利于地方社会治安支出绩效水平的增进,地方治安状况将得到进一步改善;具体而言,自变量每增加1个单位,绩效水平提升的可能性将增加0.73%。

(4)在地方社会保障支出绩效方程估计结果中,人均GDP自变量无论是系数还是边际影响在子方程1和子方程2中均通过了显著性检验:其中,子方程1中系数为负,边际影响也为负,子方程2中系数为正,边际影响也为正;这表明地方政府辖区内的经济发展水平和财富积累程度越高,越能抑制社会保障支出绩效水平的下降,并促进绩效水平的提升;具体而言,人均GDP每提高一个单位,将抑制社会保障支出绩效水平下降0.035%,且在促进绩效水平提升方面贡献0.04%。税收非遵从度自变量的系数在子方程1和子方程2中均通过了显著性检验:其中,子方程2中的系数为负,边际影响也为负,然而子方程1中的边际影响虽与系数同为正但并不显著。从估计结果中可知,税收非遵从度越高,社会保障支出绩效水平下降的可能性就越大,并将进一步阻碍绩效水平的提升;如税收非遵从度每提高一个单位,社会保障支出绩效水平的提高就将下降3.25个单位。地方媒体参与公共事务自变量的系数和边际影响也均通过了子方程1和子方程2的显著性检验:其中,子方程1中系数为负,边际影响也为负,子方程2中系数为正,边际影响也为正;这表明地方舆论媒体监督对抑制社会保障支出绩效水平的下滑和促进绩效水平的提升都具有重要积极意义。具体而言,自变量每增加1个单位,将抑制因变量1.55个单位的下滑,并对推动因变量的提升做出1.45个单位的贡献。从估计结果可知,地方社会保障支出绩效水平的高低,直接关系到辖区内的社会稳定和人民生活质量;而如何努力营造务实、理性的政治氛围,并在此基础上正确利用和引导现代媒体及舆论监督的力量最大限度的维护和保障这一公共利益,显得尤为重要。

(5)在地方环境保护支出绩效方程估计结果中,税收非遵从度自变量的系数与边际影响均通过了子方程1和子方程2的显著性检验,且从边际影响方面来看,自变量对因变量的影响十分明显。具体而言,税收非遵从度每增加1个单位,地方环境保护支出绩效水平将下滑7.72个单位,绩效水平上升将下降4.13个单位;由此可知,地方环境保护支出绩效水平的维持与增进对地方税收收入的依赖程度是很高的,也进一步证实了环境保护的公共产品性质。地方媒体参与公共事务自变量的系数与边际影响在子方程1和子方程2中均表现出很强的显著性,且自变量将以自身变化2至3倍的水平抑制地方环境保护支出绩效水平的下降和绩效水平的提升。可见,大众媒体对地方环境保护公共事务的舆论监督、跟踪调查、社会反馈是保障此领域公共支出绩效水平不断提升的重要手段。

(6)在地方行政管理支出绩效方程估计结果方面,人均GDP自变量的系数和边际影响在两个子方程中均在1%的水平上显著,且符号一致。具体而言,自变量每增加1个单位,其对地方行政管理支出绩效水平下降的抑制作用为0.06%,对绩效水平提升的促进作用为0.07%;由此可见,以人均财富为衡量指标的地方经济发展水平对行政管理支出绩效的影响是必然的,但影响程度有限。地方政府预算透明度的系数与边际影响在此方程估计中也通过了两个子方程的显著性检验,且符号方向相同;这说明地方政府预算透明度越高越有利于地方行政管理支出绩效水平的改善。与其他方程估计结果不同的是,权力机构负责人是否存在兼任这一虚拟变量的系数与边际影响首次在此方程估计中通过了两个子方程的显著性检验:其中,子方程1中系数为正,边际影响也为正,子方程2中系数为负,边际影响也为负;这反映出地方权力机构负责人兼任情况的普遍存在不利于地方行政管理支出绩效水平改善的客观事实。其原因在于:以立法、执法监督、人事任免为核心职能的权力机关,天然对行政管理部门的公共职责和执法活动具有约束力;如果其主要负责人以兼任而非独立的形式开展工作,其公共权力的监督作用很可能受到外界干扰,对行政管理支出绩效水平的改进也必然受到负面影响。

五、基本结论

本文基于地方政府辖区和公共支出结果绩效指标,运用国内31个省级辖区的面板数据,集中检验并分析了地方公共支出绩效水平变化的影响因素。实证结果表明:

第一,体制与机制因素对公共支出绩效的影响是全方位的,囊括了除基础设施建设以外的六大公共支出领域,但其中不同的具体要素在不同领域对绩效水平的推动或抑制作用又各有不同。从财政支出管理方面来看,地方政府预算透明度越高越有可能提升相关公共支出领域的绩效水平,但在基础教育和社会治安方面只发现了推动绩效水平提升的证据,而没能反映出其对抑制绩效下降的作用。从财政收入管理角度看,税收非遵从度越高相关公共支出领域的绩效水平越低,但在基础教育方面只对绩效下降产生推动作用,而没能在绩效升上方面提供解释力,这表明以合理且具有威慑力的税制设计为基础的坚实的地方财力是保障公共支出绩效水平稳中有升的重要基础。此外,实证结果并不支持基础教育服务的私人提供,这可能与基础教育的显著正外部性和中国国情有关。

第二,政治因素对公共支出绩效水平的影响仅限于社会保障、环境保护和行政管理三个方面。社会媒体对公共利益的关注程度和舆论监督的力度越大,有关公共支出领域的绩效水平就越能得到维护和提升;地方权力机关对行政管理效果相对独立的监督与审查,对于提升行政管理支出绩效意义重大。

第三,客观条件因素中的唯一要素人均实际GDP只作用于辖区内社会保障和行政管理两个领域的绩效水平变化。可见,不同辖区经济发展水平的差异并未像人们想象的那样对地区公共支出绩效水平的变化产生全面影响。

中国式的公共财政改革更多的体现为体制与机制因素的自我革新,这也成为了作为多数公共服务供给方的地方政府在公共支出绩效增进方面能否取得令人满意成绩的关键。建立绩效职责明确、以结果导向、公开透明的地方政府预算制度,和最小化不公平厌恶、促使纳税人主动互助合作的地方税制,是未来中国地方政府改革的重点。与此同时,主动增强政府预算执行过程与结果的舆论监督,打通并不断完善公共利益诉求的渠道和表达方式,并从人事安排上切实加大地方权力机关的公共监督力度,这些政治因素的改良对社会福利的保障与提升同样不可忽视。此外,从研究结论中还可以得到以下启示,即相对于体制机制因素和政治因素对公共支出绩效更为突出和广泛的影响,以经济发展水平为代表的客观因素的影响则相对有限。这说明,辖区公共支出绩效水平的高低更多的取决于人为主观因素的努力,而不是客观条件的束缚。

本文的政策含义可以概括为:当前中国以公共支出结果绩效为导向的政府改革的重心应当是,预算管理制度的透明化与绩效化改革,以及突出公平与征管力度的税制设计,同时,重视媒体舆论监督的力量与地方权力机关公共监督的效能,而地方经济发展水平的高低并未全面左右辖区公共支出绩效水平的变化,其影响仅限于局部。

1. 龚锋、卢洪友:《公共支出结构、偏好匹配与财政分权》[J],《管理世界》2009年第1期。

2. 苟燕楠:《预算管理体制改革:国际经验与未来构想》[J],《中国行政管理》2013年第8期。

3. 李超显:《基于DEA模型的我国政府社会管理职能绩效评价研究——以30个省(直辖市、自治区)为统计样本的实证分析》[J],《中国行政管理》2012年第7期。

4. 马蔡琛、沈雁寒:《公共预算绩效提升的博弈分析——基于利益相关方互动影响的考察》[J],《云南财经大学学报》2012年第6期。

5. 田发、周琛影:《社会治理水平:指数测算、收敛性及影响因素》[J],《财政研究》2016年第8期。

6. A. Charnes, W. W. Cooper and E. Rhodes.,1979,“Measuring the Efficiency of Decision-making Units”[J],,Vol. 3,No. 4,pp. 339.

7. Fehr, E. and Karla, H., 2011, “Introduction: Tastes,Castes and Culture: The Influence of Society on Preferences”[J],,Vol. 121,No. 556,pp. 396~412.

8. Fischbacher, U., 2002, “Why Social Preferences Matter - The Impact of Non-Selfish Motives on Competition, Cooperation and Incentives”[J],, Vol. 112,No. 487,pp. 1~33.

9. Holmstrom, B. and Milgrom, P., 1991, “Multitask Principal-Agent Analyses: Incentive Contracts, Asset Ownership, and Job Design”[J],Vol.8, pp. 24~52.

10. Iars-eric, B., 2008, “Public Sector Efficiency: the Roles of Political and Budgetary Institutions, Fiscal Capacity, and Democratic Participation”[J],,Vol. 136,pp. 475~495.

11. Irene, S. R., 1989, “Aaron Wildavsky and the Demise of Incrementalism”[J],Vol.,49, No. 1, pp. 78~81.

12. Jan-Erik, L. and Reinert, M., 2001, “The Growth of the Public Sector in Switzerland”[J],Vol. 24, No. 2, pp. 169~190.

13. Konstantions, A., 2008, “Does Public Sector Efficiency Matter? Revisiting the Relation between Fiscal Size and Economic Growth in a World Sample”[J],,Vol. 23,pp. 245~278.

14. Llavador,H.G., Roemer, J.E., 2001, “An Equal-opportunity Approach to the Allocation of International Aid”[J],Journal ofVol.64,pp. 147~171.

15. Martinsson, P., N. Pham-Khanh. and C. Villegas-Palacio., 2013, “Conditional Cooperation and Disclosure in Developing Countries”[J], Journal ofVol. 34, pp. 55~148.

16. Mccaffery, J.L., Jones.L, and Meyers, R.T., 2005, “Review Essay - Budgeting and Financial Management for National Defense”[J],Vol.8, No. 2, pp. 289.

17. Mikesell, J.L., 2002, “Tax Expenditure Budgets, Budget Policy, and Tax Policy: Confusion in the States”[J],Vol. 22, No. 4, pp. 34~52.

18. O’Flynn, J., 2007, “From New Public Management to Public Value:Paradigmatic Change and Managerial Implications”[J],Vol. 66, No. 3, pp. 353~366.

19. R. Fare., S. Grosskopf, 1992, “Productivity Changes in Swedish Pharmacies 1980–1989: A Non-parametric Malmquist Approach”[J],Vol. 3, No. 1~2, pp. 85~10

(H)

①限于篇幅,这里省略了辖区七大公共支出领域绩效指标的具体说明与统计性描述。

①限于篇幅,这里省略了各辖区七大公共支出领域研究期内每年的综合因子得分表。

① Malmquist综合效率指数还可以分解为技术进步(TP)、纯技术效率(PC)、规模效率(SC)的乘积,然而,由于本文关注的是以上因素背后影响公共支出绩效水平更为具体的原因,因此,这里暂不在这一层次上讨论对综合效率指数的分解。

①本文没有考虑政策冲击因素,认为政策冲击不具备可持续性,只有那些通过制度、法制固化下来的因素,以及客观条件才是分析绩效问题的可靠且稳定的要素选择。

①地方财政收支中均不包括上级转移支付资金,且为保持口径一致,以一般预算收入与支出为依据,不考虑预算外收支。

②评估指数来源于上海财经大学《中国政府预算透明度报告》。

③数据来源于《中国信息年鉴》中中国软件测试中心发布的省级政府网站评估总得分,其综合反映了地方政府利用高效便捷的现代网络信息技术为辖区居民提供公共服务的情况。

① 2008至2012为第十一全国人大,2013以后为第十二届全国人大,数据中包含每年终止或补选人数的变化,各省全国人大代表中不包括港澳台及解放军代表。

②联立方程(SUR)估计,一方面要求每个方程所包含的自变量不应完全相同,另一方面,所选取的自变量至少应在两个方程中显著。

*本文为国家社会科学基金重大课题(16ZDA066)、国家社会科学基金青年项目(14CZZ021)、国家社会科学基金一般项目(15BGL042)、东北财经大学优秀科研创新人才项目(DUFE2015R05)、辽宁省高等学校创新团队项目(WT2015003)的阶段性成果。感谢匿名审稿人提出的宝贵意见。