两权分离、股权激励与企业研发投入

2017-03-21陆星廷

陆星廷

【摘要】研发是创业板上市公司一项重要的活动,他决定着公司的效益与发展前景。本文以创业板上市公司为样本,主要从大股东激励和高管激励的角度考察实际控制人的控制权与现金流权的分离,以及高管持股对企业研发投入方向的影响。研究发现,创业板公司实际控制人控制权与现金流权的分离会抑制企业加大研发投入,而公司高管持股则会降低公司实际控制人两权分离对研发投入的影响。此外,本文还提出了要建立完善的投资者保护机制,促进股东与高管形成权力制衡,鼓励企业加大研发投入等建议。

【关键词】现金流权 控制权 两权分离

股权激励 研发投入

【中图分类号】F275

一、引言

创业板是国家为扶持高成长和高科技的中小企业融资而设立的,其目的为加快产业升级和提升国家整体的自主创新能力。创业板企业通常为创业型企业、中小企业和高科技产业企业,大多从事于高科技业务,具有较高的成长性的同时,却往往存在着现金流权和控制权的分离,使终极控股股东往往依靠较小的现金流权就能获取较大的控制权,能够凭借控制权转移上市公司资源从而获取控制权私利,却只需承担与现金流权相对应的损失,因此激发了上市公司终极控股股东利益侵占的动机。而对于创业板上市公司至关重要的研发活动在一定程度上代表了企业对未来发展的预期,但由于企业研发的回报具有滞后性,因此本文推测企业的现金流权与控制权的分离将可能导致企业忽略研发,忽略企业长期价值,这对创新性企业的发展尤其不利。

本研究将通过实证研究,分析创业板上市公司两权分离以及高管持股对企业研发投入的影响,为中国创业板的发展提供新的理论假说和实证证据。本研究属于企业控制权与现金流权研究的新领域,目前国内外对企业控制权与现金流权的研究通常集中于与企业绩效的相关性研究。因此本研究将结合我国制度背景,以创业板上市公司作为研究切入点,集中研究企业控制权与现金流权对企业研发投入的影响,以及高管持股是否会削弱两权分离对研发投入的影响。

二、文献综述

国外较少文献直接对控股股东的控制权、现金流权对企业研发投入的影响做出研究,较多学者研究控股股东的控制权、现金流权对企业绩效的影响,研究结论主要分为两类,分别为无关论与相关论。关于无关论,Wiwattanakantang(2001)、La Porta等(2002)对上市公司进行的研究发现,最终控制现金流权与控制权的分离度对公司绩效没有产生显著的影响。Claessens等(2002)、Marchia等(2005)、Yeh(2005)和Attig等(2006)则支持相关论,认为控股股东的控制权与现金流权的偏离程度越高,控股股东篡取私利的行为就会越多,公司价值则越低。另外,国外对于高管持股对研发投入的影响通常分为高管持股促进企业研发与高管持股抑制企业研发两类。Jensen和Meckling(1976)、Knopf(2002)、Coles(2006)和Marianna(2006)认为高管持股可增加其风险偏好,令其更注重企业长期价值,从而改变公司财务政策,增加研发投入。然而Amihud 和Lev(1981)与Pathan(2009)却认为企业管理者通常因考虑自身职业生涯的稳定性,天然地具有规避风险的倾向,从而倾向于放弃一些能提高企业风险的项目。

与国外研究相似,国内较多学者研究控股股东的控制权、现金流权对企业绩效的影响。徐永斌等(2007)和郑晨曦(2013)认为,我国上市公司价值与终极控股股东控制权呈正相关关系,我国上市公司价值与终极控股股东两权分离程度呈负相关关系。另外,我国国内学者对高管股权激励对研发投入影响的研究结论主要分为高管持股能够促进企业进行创新与高管持股比例不同对企业研发投入影响不同两种意见。唐清泉等(2009)和巩娜(2014)在实证检验中发现民营企业实施股权激励能够促进企业的研发投入。然而,也有学者认为高管持股比例不同对企业研发投入影响不同。而唐清泉等(2009)和徐宁(2013)认为高管持股比例与企业研发投入之间存在倒U型关系,即高管持股比例增加到一定程度之后,企业研发投入却呈现递减趋势。

无论是国外研究还是国内研究,大部分的学者都认为企业控制权与现金流权的分离会降低企业的绩效。但是鲜有文献直接研究企业控制权与现金流权的分离对企业研发的影响,也鲜有文献研究高管持股与企业控制权与现金流权的分离对企业研发的交互影响。同时,现有的文献通常以上市主板与中小板的企业为主体,较少文献直接研究创业板企业。而对于高管持股对企业研发投入的影响一直以来也缺乏一致的结论。所以本文选择直接研究企业控制权与现金流权的分离对企业研发的影响,研究企业高管持股对研发投入的影响并研究在高管持股与实际控制人控制權与现金流权的分离对企业研发有何交互影响。

三、研究假设

由于创业板企业成立时间较短,企业规模也较小,内部控制与企业管理相对也没有主板上市企业完善,因此创业板上市公司更易有大股东和小股东之间的第二类委托代理问题,表现为公司的控制权和现金流权两权分离。同时La Porta等(1999)、Faccio和Lang(2002)等学者研究发现,两权分离使得控股股东有利用其控制权侵占中小股东利益的动机。创业板企业通常为中小型民企,由于实际控制人的决策往往出于其自身效用的最大化,而非企业价值的最大化,他们具有利用 其超额控制权篡取私人收益的动机,上市公司可用于投资的资源会因此减少,以高科技公司为主的创业板上市公司的研发投入资金量也会有所降低。

基于以上分析,本文提出:

H1:创业板上市公司中,实际控制人现金流权与控制权的分离程度越高,企业研发投入越少。

企业技术创新是企业长期竞争力、核心竞争力的源泉之一,而研发活动的资金投入情况往往决定了企业的持续发展能力。Jensen和Meckling(1976)提出的“利益收敛理论”认为高管股权激励将公司价值变量引入到高管人员的个人目标效用函数中,协调了高管与企业股东间的利益关系,促使企业高管人员更有积极性为企业的长远发展考虑。由于我国创业板企业具有高成长性,多处于创业阶段,因此创业板上市公司高管更有将企业做大做强,促进企业长期发展的意愿。当企业高管持有与自己利益直接相关的公司股份时,也同样存在对个人长远利益、效用最大化的私人动机,因此会更加注重企业的研发能力和技术创新,加大对研发的投入。

基于以上分析,本文提出:

H2:创业板上市公司中高管股权激励比例越高,企业研发投入越高。

委托代理理论认为控股股东和小股东之间存在着“代理成本”,这种代理成本会降低企业运行效率。而高管持股一方面能捆绑高管与企业的利益,从而促使高管更高效地经营企业,降低了全体股东与经理人之间的代理成本;另一方面由于企业高管人员对企业的经营状况,面临的风险挑战更为了解,所以高管持股在一定程度上使得股东决策更有效。高管持股能减缓控股股东和小股东之间的“代理成本”作用,减少实际控制人采取资金占用、关联交易等手段来侵占中小股东利益,因此高管持股在一定程度上可以通过制衡控股股东达到降低实际控制人对企业研发投入强度的干涉程度。

基于以上分析,本文提出:

H3:创业板上市公司中,高管持股比例的提高,将削弱两权分离对企业研发投入的负面影响。

四、研究设计

(一)样本选择与数据来源

本文使用2011~2013年创业板上市公司数据作为初始样本,剔除数据不全的公司,共获得 836个样本。其中,2011年188家公司,2012年293家公司,2013年355家公司。

本研究所需上市公司数据资料来源于国泰安CSMAR数据库。数据处理主要使用Stata 12.0统计分析软件及Microsoft Excel 2010等软件进行。

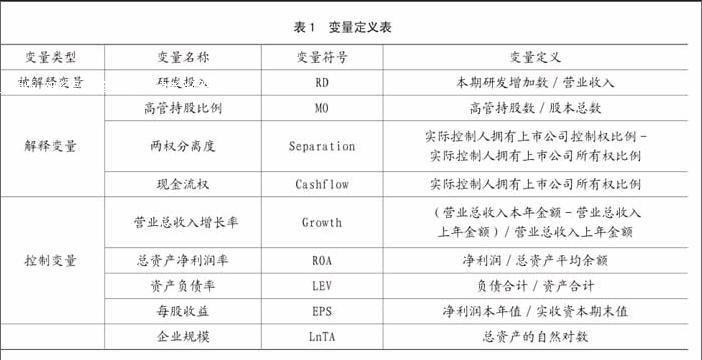

(二)变量定义及模型(见表1)

(三)模型构建

本文的研究对象为企业研发投入强度,研究目的是考察企业现金流权、两权分离度及高管持股对企业技术创新活动的影响,因此本文建立如下多元线性回归基本模型:

RD=β0+β1MO+β2 Separation +β3Cashflow+β4 Growth+β5 ROA+β6 LEV+β7 EPS+ε

五、实证结果

(一)描述性统计

表2为我国创业板2011~2013年836个样本观测值的描述性统计结果。

根据表3各变量的描述性统计分析,可以得到以下特点:

1.2011~2013年创业板上市公司研发投入占本年营业收入比例均值为2.5%左右,最高达89%左右,最低存在无研发投入,说明不同企业间研发投入存在较大差别。另外,由于2012年中国经济发展较缓慢,相比2011年中国GDP 9.3%的增长率,2012年仅为7.67%,创业板上市公司研发投入也有较小幅度的下滑。但总体而言,2011~2013年企业研发投入基本平稳。

2.2011~2013年高管持股比例均值都在30%~35%的区间,最高达82%,最低为0。836家企业中,仅有73家企业高管未持股,表明近3年来创业板上市公司高管普遍持股。另外,2011~2013年以来,高管持股数持续下滑,而创业板上市公司高管薪酬却持续上升(2011年创业板上市公司高管薪酬均值约296万,2012年约324万,2013年约353万)。

3.2011~2013年两权分离度有升高的趋势。836个样本中,有285家企业存在两权分离现象,其中,两权分离最大的企业所有权与控制权差值为42%。

4.实际控制人拥有的现金流权普遍在37%左右,最大值为73%,最小值为14%,相差较大,说明我国创业板上市公司实际控制人的现金流权在不同行业和公司的程度有很大差异。

(二)回归结果与分析

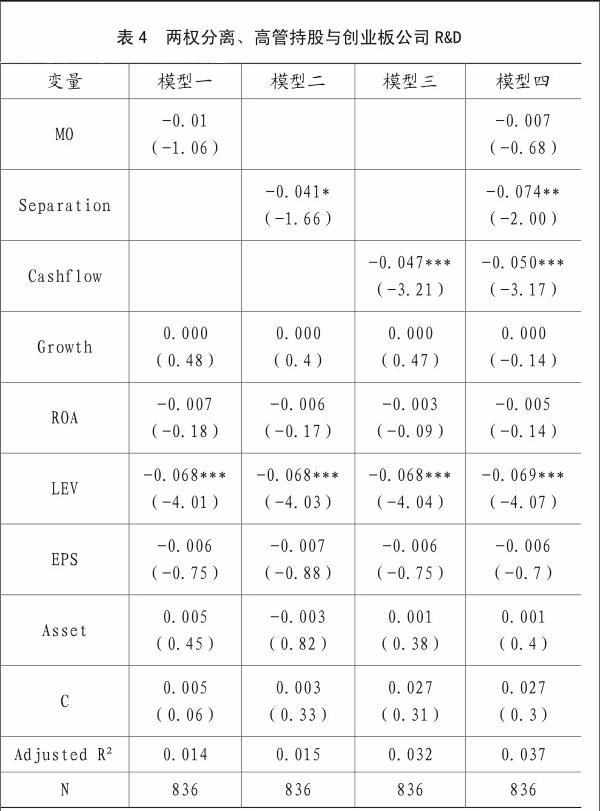

将836个样本代入模型进行回归,得到回归结果“模型一”、“模型二”、“模型三”。由表4可得,模型的回归结果显示两权分离度与企业的研发投入强度在10%水平上呈负相关,这与假设一致,表明两权分离度越大,企业的研发投入强度越小。此外,模型的回归结果显示实际控制人的现金流权与企业研发投入强度在1%水平上负相关,表明创业板企业实际控制人的现金流权越大,企业研发投入强度越小。另外,高管持股与企业研发投入呈负相关,但结果不显著,这表明我国创业版企业高管更追求企业稳健的发展,他们更希望有安稳的生活,而不刻意追求企业帝国的创建。2011~2013年,高管持股比例稳中有降,然而高管薪酬卻大幅上涨,这又进一步地验证我国创业板公司高管更看重企业近期的发展,而不愿将精力用于企业长远的发展。

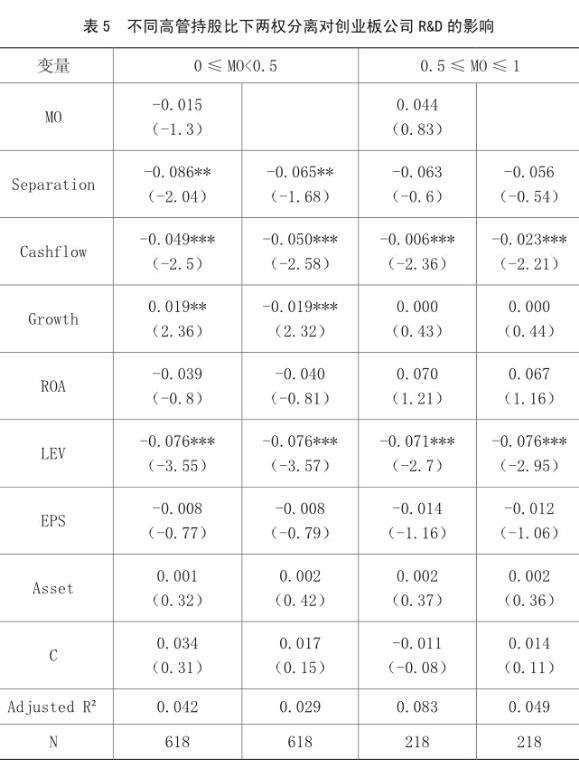

鉴于分析企业高管持股在不同水平上对两权分离度和现金流权对企业研发投入强度影响的不同,本文以高管持股50%为界,把样本企业分为高持股比(218个样本)和低持股比(618个样本)两组,然后将高持股比与低持股比重新进行回归,结果如表5。从表5中可以看出在低持股比下,两权分离度和现金流权与企业研发投入都成负相关,其中,现金流权与企业研发投入在1%的显著水平内负相关,两权分离度与企业研发投入在5%的显著水平内负相关;而在高持股比下,两权分离度与企业研发投入相关程度有所降低,同时现金流权与企业研发投入在5%的显著水平内呈负相关。结果说明,当高管持股比上升时,现金流权和两权分离度对企业研发投入强度的影响程度降低,即高管持股可降低实际控制人对企业研发投入强度的干涉,对实际控制人侵占中小股东利益从而导致上市公司可用于研发的资源减少的动机产生制衡作用。

六、结论

本文通过选取2011~2013年创业板上市公司(总共836个样本)对近三年的面板数据进行了实证分析,考察了高管持股、实际控制人的现金流权、两权分离度对企业研发投入强度影响的相关性,并按高管持股比的高低进行了进一步的实证分析,得出了一些相关的结论。本文的研究结果可概括为以下几点:

(一)高管持股与企业研发投入额呈“U”形关系。

这说明,当高管持股比较低时,高管收入来源主要源于个人固定薪酬,高管更希望企业有稳健的发展来保障其个人稳定的收入,从而忽略企业的长远利益,因此公司的研发投入力度随着高管持股增加而减少。而当高管持股比较高时,高管收入主要源于其拥有的股权,此时高管希望企业能做大做强,希望企业能有较好的发展前景,并通过增强企业的持续盈利能力来提升他们拥有的股权价值,因此公司的研发投入力度随着高管持股增加而增加。

(二)两权分离度与企业研发投入呈显著负相关。

这表明当前创业板上市公司由于现金流权和控制权的分离,导致实际控制人利用其超额控制权来谋取私人收益的可能性增加,因此两权分离程度越大,企业研发投入的资金更可能被挪用,从而导致研发投入越出现不足的情况。

(三)高管持股比越高,实际控制人的现金流权和两权分离度对企业研发投入的影响越小。

这说明高管持股可以有效地减少实际控制人对企业研发投入的干涉,能对实际控制人操控企业资金,操控企业研发投入产生制衡作用。

七、建议与讨论

首先,要建立完善的投资者保护机制。如今,大股东的现金流权和控制权的偏离在世界范围内广泛存在,对上市公司控制人的监管法律需要进一步完善。一方面,政府需为完善资本市场的融资功能提供法律保障,另一方面,政府需加强对上市控股股东的监管约束,保护中小股东利益,建立良好和高效的法律体系和机制。对于控制权和现金流权分离程度较大的企业,要加强监管,加强对其关联交易的监管,要通过法律、法规手段来制约控股股东对中小股东利益的侵占行为。

其次,大股东与高管形成权力制衡将有利于企业加大研发投入。高管持股降低实际控制人对企业研发投入强度的干涉,对实际控制人通过资金占用、关联交易等手段来侵占中小股东利益,从而导致上市公司可用于研发的资源减少的动机产生制衡作用。增加高管持股比例将有利于我国创业板企业加大研发强度,增强自主创新能力,进而实现国家整体技术创新水平的提升。

最后,创业板企业是中国资本市场十分重要的一部分,也是中国科技创新的源泉之一。要构建创新性社会,促进经济持续的高速发展,政府可鼓励企业大胆尝试创新,为创新性企业提供一定程度上的保障机制,鼓励企业加大研发投入。

主要参考文献:

[1] Amihud Y., Lev B., Risk Reduction as a Managerial Motive for Conglomerate Mergers [J], Bell Journal of Economics, 1981, 12(2): 605-617.

[2]Bertrand M., Mullainathan S., Enjoying the Quiet Life Corporate Governance and Managerial Preferences, Journal of Political Economy [J], 2003, 111(5):1043-1075

[3]Pathan S., Strong Boards, CEO Power and Bank Risk-Taking [J], Journal of Banking & Finance,2009,(7):1340-1350.

[4]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011,29(7):1071-1078.

[5]唐清泉,徐欣,曹媛.股权激励、研发投入与企业可持续发展——来自中国上市公司的证据[J].山西财经大学学报,2009,31(8):77-84.

[6]唐清泉,徐欣,夏芸.我国企业高管股权激励与研发投资——基于内生性视角的研究[J].中国会计评论,2011,9(1):21-42.

[7]徐宁.高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J].科学学与科学技术管理,2013,34(2):12-19.

[8]杜剑,周鑫,曾山.创业板上市公司股权激励机制(上對R&D的影响分析[J].公司治理,2012,11(1):94-95.

[9]许永斌,彭白颖.控制权、现金流权与公司业绩——来自中国民营上市公司的经验研究[J],商业经济与管理,2007,186(4):74-79.

[10]赵武阳.什么决定了企业的研发投入[J],中国会计评论,2012,10(4):453-472.

[11]刘小元.董事会、资源约束与创新环境影响下创业企业研发强度——来自创业板企业的证据[J],软科学,2012,26(6):99-104.

[12]郑晨曦.我国家族上市公司控制权与现金流权的分离对公司价值的影响研究[D],硕士学位论文.四川:西南财经大学,2013.

[13]梁光红.家族上市公司控制权与现金流权分离对投资行为的影响[D],硕士学位论文.广州:暨南大学,2011.

[14]喻喜.最终控制人的现金流权、控制权对公司绩效的影响[D],硕士学位论文.湘潭:湘潭大学,2012.

[15]陈炫光.上市家族企业控制权与现金流权分离研究[D],硕士学位论文.广州:中山大学,2008.

[16]陈佩.企业研发投入与绩效相关性研究[D],硕士学位论文.四川:西南财经大学,2013.

[17]安玉敬.企业研发投入的内部影响因素研究[D],硕士学位论文.湘潭:湘潭大学,2012.

[18]李隐煜.高管股权激励、组织冗余与企业研发投入[D],硕士学位论文.四川:西南财经大学,2013.