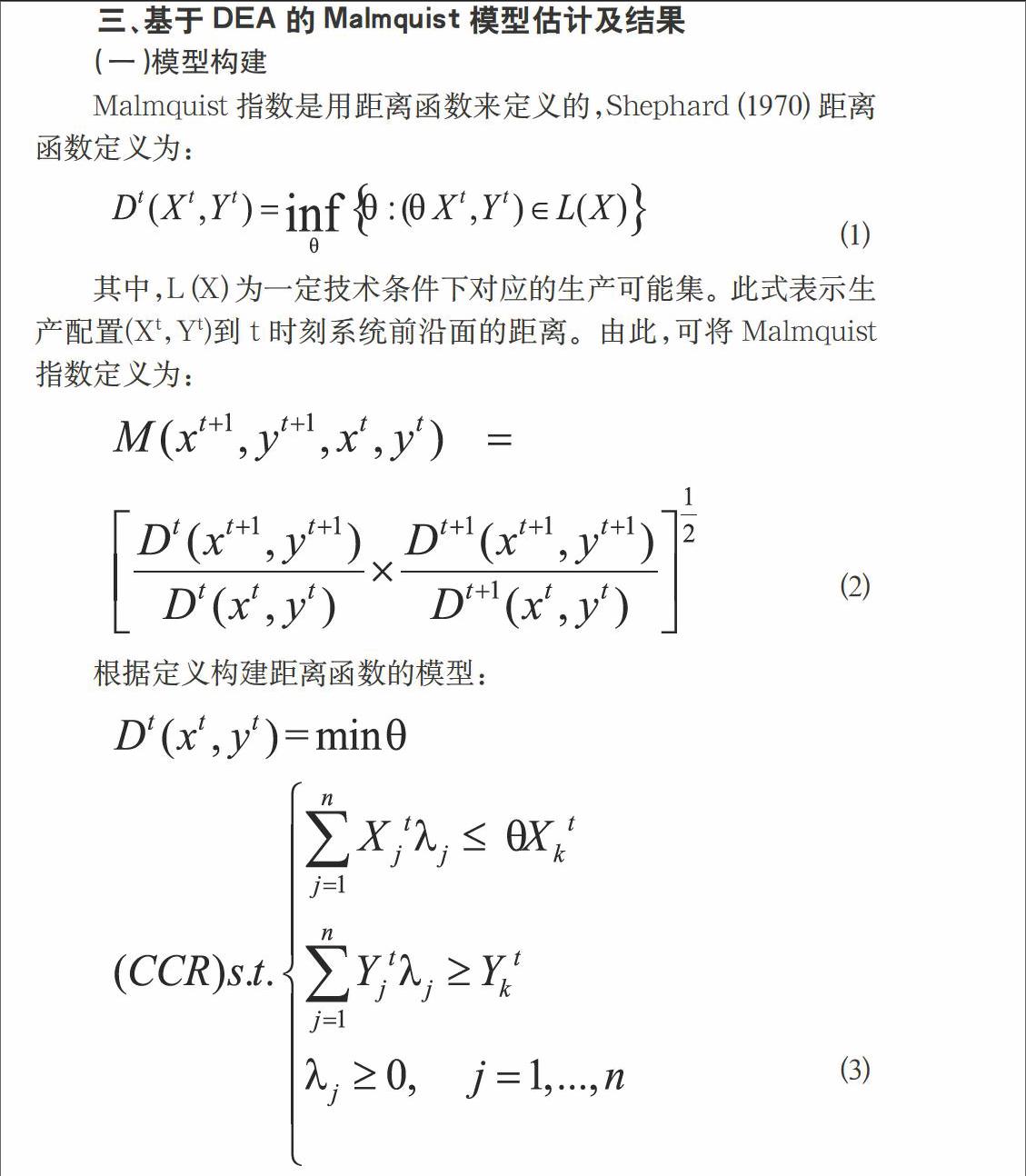

LendingClub上市背景下P2P网贷的效率评价及影响因素研究

2017-03-09马晓刚

【摘要】本文在LendingClub成功上市的背景之下,以我国有代表性的十二家网贷平台为研究对象,以2014年10月至2015年03月的数据为研究样本。首先,运用基于DEA的Malmquist模型来评价这十二家网贷平台的运行效率,然后以效率值也就是Malmquist指数为被解释变量,引入新的解释变量,運用面板数据模型,得出回归结果,通过显著性检验,最后为我国P2P网贷平台的发展给出一些建议。

【关键词】P2P网贷 效率评价 DEA-Malmquist模型 面板模型

一、引言

在我国,最早的P2P网贷平台成立于2006年,在其后的几年间,国内的网贷平台还是凤毛麟角。直到2010年,开始陆续出现了一些试水者,2011年进入快速发展期。2012年我国网贷平台进入了爆发期,当时比较活跃的大概有400家左右,截止到2015年4月底总量已有3054家。

LendingClub成功上市,全球第一家上市的P2P公司,有了资本市场对比平台的估值,对同行业其它公司也会形成一定的标杆效益。现在因为跑路等负面新闻,很多人对P2P网贷颇有微词,有一家上市公司得到华尔街、各种金融机构的认同,这也是对整个行业的肯定。在这样的背景下,进行P2P网贷的研究,显得更有意义,希望可以为我国P2P网贷行业贡献一份微薄的力量。

二、文献综述

(一)国内外研究现状

作为传统借贷行业的一个非常有效的补充,P2P网贷自从问世以来,一直是全社会的讨论热门。对于P2P网贷的历史、现状以及发展趋势,国内外学者做了广泛的研究,主要包括以下几个方面:

1.P2P网贷的运营模式。P2P网贷的运营模式在国内的研究比较广泛。谭中明等[1](2014)根据是否有抵押、担保,将P2P网贷模式分为纯中介模式、担保模式和抵押物模式三种,他们认为这三种模式各有优劣,应该打造差异化优势,增强核心竞争力。潘庄晨等[2](2014)分析比较了人人贷、拍拍贷、陆金所等的运作模式,认为我国P2P行业未来的发展的主要模式将是线上线下结合的O2O模式。

2.P2P网贷的风险分析。P2P网贷的发展是伴随着风险的发展,其中信用风险是影响网贷成功率的主要因素,为此国外学者做了很多研究来减少由于信息不对称而造成的信用风险。LinM.etal.[3](2009)通过Prosper大量成功与失败案例的研究,发现借款人的网上友情对网贷成功率的影响很大。SonensheinSetal.[4](2011)研究发现信用评分较低的人可以通过与借款人沟通的方式实现成功借款,但是借款违约率非常高。国内的学者大都是总结P2P网贷的风险种类。张金艳[5](2013)认为P2P网贷主要有三种风险:立法不完善带来的政策性风险、缺乏监管带来的违规操作风险和因信息不对称等导致的信用风险。

3.P2P网贷的监管规范。随着我国P2P网贷的进一步发展,监管规范问题显得越来越重要。Davis[6](2010)认为对P2P网贷监管必须与跨境金融交易监管无缝化趋势并行,指出构建良好的监管机制不仅能提升利益关联主体的信心水平,同时能够吸纳传统借贷市场所排斥的其他利益主体。彭娜[7](2015)运用协同理论证明我国P2P借贷的生存之道是在借款者市场系统、出借者市场系统、P2P借贷平台系统以及监管系统的协同发展。

4.P2P网贷其他信息。除此之外,IyerR.etal.[8](2009)研究认为P2P网贷将会是传统借贷市场可行的补充,尤其是对小额借款者来说。HerzensteinMetal.[9](2011)研究发现相对于其他种族,非裔美国人的借款成功率比较低。王会娟等[10](2014)研究了我国P2P网贷平台的信用认证机制,认为应该丰富和完善多层次认证指标。

(二)国内外研究现状述评

通过以上对P2P网贷发展模式、风险分析、监管规范问题以及其他信息研究现状的阐述,我们给出如下的评述:

P2P网贷的现有研究基本上都是通过阐述性的方式进行的,比如线上和线下相结合的O2O模式、尽快完善个人信用系统、尽快出台相应的法律政策等等。这样并不能够比较深入地研究,对我国进入监管阶段的P2P网贷发展不能提供足够的理论支持。本文将通过使用DEA-Malmquist模型以及面板模型进行实证研究,评价P2P网贷的效率以及发展趋势研究。

四、面板数据模型估计及结果

(一)指标和数据选取

本文依旧以第三部分12个有代表性的P2P网贷平台为研究对象,利用这些网贷平台的满标用时(mbys)和杠杆(leverage)作为影响因素来研究Malmquist指数刻画的这些平台的效率值。其中,满标用时(mbys)是指借款标数卖完所用的时间,能充分反映效率的问题;杠杆(leverage)积分越高,表明平台可能的资金杠杆越小,承受的运营风险越低。

选取2014年11月至2015年3月的月度数据作为研究样本,数据均来源于网贷之家。

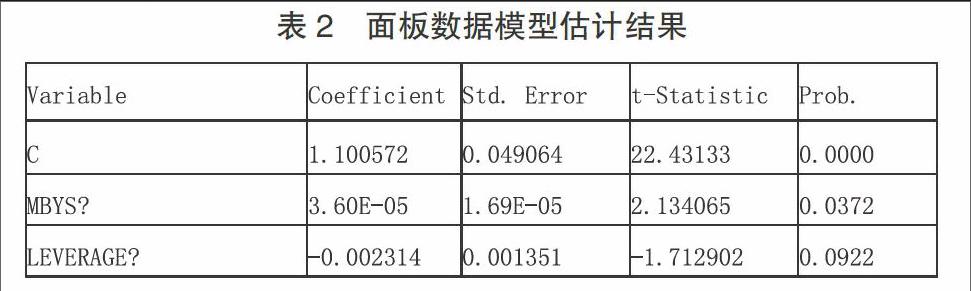

(二)估计结果

从时间上看,不同个体之间不存在显著性差异;从截面上看,不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用普通最小二乘法(OLS)估计参数。

表2 面板数据模型估计结果

■

进而,建立如下模型:

MINDEX=1.1006+3.5965e-05*MBYS-0.0023*LEVERAGE

其中,为被解释变量Malmquist指数,为解释变量满标用时,为解释变量杠杆。

由表格2可知满标用时和杠杆都通过显著性检验,可以用来解释Malmquist指数,即P2P网贷平台的运行效率。杠杆越高,表明平台可能的资金杠杆越小,承受的运营风险越低,进而,平台运行的效率就可以得到提升;满标所用的时间越短,表明投资者对平台的信心越足、人气越高,表明在平台投资或者借款的人数越多,平台运营的效率就能够提高更多。

五、结论及建议

本文首先,运用基于DEA的Malmquist模型,刻画了十二家网贷平台的Malmquist指数,即它们的运行效率,研究发现可以将它们分为三组,分别代表将投入转化为产出的不同情况;其次,将Malmquist指数作为被解释变量,以满标用时和杠杆作为解释变量,采用混合型面板模型,构建回归模型。

基于本文的研究发现,为了进一步提高中国P2P网贷平台的运营效率,保障平台健康平稳发展,本文提出以下几点建议:

(一)降低P2P网贷平台的风险

提高平台的分散度和流动性,可以有效降低网贷平台的道德风险和流动性风险;P2P网贷基于互联网的平台运作,如果平台运营商一味追求简单、方便,使得忽略了网络技术安全,进而会产生很大的隐患,所以构建P2P网贷运营的安全体系,降低技术风险非常重要。

(二)加强P2P网贷平台透明度要求

透明度越高,表明平台信息公开的越多越透明,既要主动向市场披露自身的管理和运营信息,也要向投资者做好风险提示,这样可以提高投资者对平台的信心。

(三)规范P2P网贷行业的监管

加速P2P网贷立法进程,首先,将P2P网贷纳入法律监管视野,从法律法规层面对P2P网贷的定义、业务范围、监管管理和法律责任等方面进行界定规范。其次,逐步完善P2P网贷发展相关的基础性法律,如个人信息的保护、网络安全等。第三,加快网贷技术部门规章和标准制定,如投标、客户识别、身份验证等。

参考文献

[1]谭中明,朱文瑶.我国P2P网贷行业典型运营模式比较研究[J]武汉金融,2014,09:23-25.

[2]潘庄晨,邢博,范小云.中国P2P网络借贷运作模式的比较研究[J]现代管理科学,2014,07:16-18+36.

[3]LinM,PrabhalaNR,ViswanathanS.JudgingBorrowersbythecompanytheykeep:socialnetworksandadverseselectioninonlinePeer-to-Peerlending[J].SSRNeLibrary,2009.

[4]SonensheinS,HerzensteinM,DholakiaUM.Howaccountsshapelendingdecisionsthroughfosteringperceivedtrustworthiness[J].OrganizationalBehaviorandHumanDecisionProcesses,2011,115(1):69-84.

[5]张金艳.论我国“人人贷”的发展现状、主要风险及法律防范[J].西南金融,2013,03:37-39.

[6]DavisKE,GelpernA.Peer-to-PeerFinancingforDevelopment:RegulatingtheIntermediaries[J].2010.

[7]彭娜.協同论下加强监管—中国人人贷(P2P)生存之道[J].经营管理者,2015,02:12-13.

[8]IyerR,KhwajaAI,LuttmerEFP,etal.Screeninginnewcreditmarkets:Canindividuallendersinferborrowercreditworthinessinpeer-to-peerlending?[C]//AFA2011DenverMeetingsPaper.2009.

[9]HerzensteinM,SonensheinS,DholakiaUM.TellmeagoodstoryandImaylendyoumoney:theroleofnarrativesinpeer-to-peerlendingdecisions[J]JournalofMarketingResearch,2011,48(SPL):S138-S149.

[10]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014,04:136-147.

作者简介:马晓刚(1990-),男,山西孝义人,中国海洋大学经济学院,硕士研究生,研究方向:金融学、数理统计。