国防军工行业股票收益率的影响因素分析

2017-03-09谢思蕊

谢思蕊

【摘要】本文从微观角度对我国26家国防军工行业上市公司的股票收益率进行了实证研究,结果表明净资产收益率、营业收入增长率对股票收益率有正向的显著性影响,现金及现金等价物净增加增长率、股权集中度和交易量对股票收益率有负向的显著性影响。

【关键词】股票收益率 多元回归 国防军工

一、选题背景及意义

随着中国强军改革进程的不断加快,社会各界普遍对军工改革持有良好预期,证券市场上国防军工板块股票也受到投资者的持续关注,投资者们希望后续国防科技技术的创新和军民融合发展战略的实施能够给国防军工行业股票带来较大的上升空间,以获取一定的投资收益。

研究国防军工股票收益率的影响因素具有重大意义。从理论的角度看,随着时代的变迁与发展,影响股票收益率的因素在不断发生着变化,因此结合时代发展与经济发展的现实情况来考虑股票收益率的影响因素是很有必要的。从实践的角度看,研究其股票收益率的影响因素可以帮助投资者更好地分析股价出现波动的原因,进而根据影响股价收益率的各种因素的变动及时调整自身的投资策略。此外,分析影响股票收益率的因素可以帮助国防军工行业公司根据改革措施和自身经营战略选择最优的财务管理结构与模式来实现股东权益最大化的目标,这也为企业进行资产重组提供了有力的支持。

二、文献综述

(一)国外学者关于影响股票收益率因素的研究

国外早期对影响股票收益率的因素的分析最具代表性的就是资本资产定价模型,但该模型的众多假设在现实生活中无法满足。Ross(1976)在CAPM模型的基础上提出APT模型,将股票收益率的大小表示为多种因素共同作用的形式。Fama,French(1992)研究了贝塔系数、账面市值比、公司规模、市盈率等因素对上市股票收益率的影响并提出了三因素资本资产定价模型。

近几年来,国外学者有了更深层次的研究。David、Olivier和Mark(2014)采用带动量收益曲线和条件期限差额的多元协方差模型分析了利率和股票收益率之间的关系,结果表明长期利率是决定股票收益率的关键因素而短期利率和股票收益率并没有显著的相关关系。Muhammad、Arslan和Andan(2014)选取51家KSE100指数成分股公司2004年至2012年的数据研究了影响股票收益率的因素的持续性和波动性,结果表明资产周转率在不同行业间存在波动率,而股东乘数和净利率在不同行业间的波动性不明显。

(二)國内学者关于影响股票收益率因素的研究

国内学者对影响因素的分类上可分为宏观因素与微观因素两个方面。在宏观因素方面,大多数学者选取的指标主要包括GDP、通货膨胀指标、利率、汇率等等,比如顾鹏(2014)采用A股市场的日度数据为样本研究了宏观经济冲击对股票收益率的影响,结果表明工业增加值和生产者物价指数会对上海和深圳主板市场股票收益率产生显著影响。在微观因素方面,多数学者会选取传统财务指标或向传统三因素模型中加入其余变量来进行分析,比如段爱祥、田成功(2014)选取多项微观指标并在此基础上建立多元线性回归方程探究了解释国际石油公司股票收益率的较理想数学模型,结果表明成长能力因子和盈利能力因子对股票收益率正向影响显著。

三、研究设计

(一)样本数据及来源

本文采用申万一级行业国防军工板块的26家上市公司为样本。样本期间为2011年一季度至2015年三季度,总样本容量为494,数据皆来自于同花顺数据库。

(二)变量的选取和模型初始设定

1.被解释变量。本文选取季度除权股价收益率为被解释变量,其中股价选取的是每家公司季度末的除权价格。

2.解释变量和初始设定。本文的9个解释变量可分为财务指标、股票交易情况和公司股权结构三个方面,具体指标见表1。

表1 解释变量及初始假设

■

四、实证检验及分析

(一)平稳性检验

为了防止伪回归现象,不能不在回归之前进行平稳性检验。本文用Eviews8.0对各变量进行了检验,发现所有变量都是平稳的。

(二)相关性检验

在多元回归模型中,如果各变量间存在显著的多重共线性,会使回归结果失真。本文采用SPSS软件对各解释变量进行相关性分析的结果列示在表2当中。

表2 解释变量的相关性检验结果表

■

从表2中可以看出,代表公司盈利能力的指标之间的相关性程度较高,反映公司成长能力的指标之间的相关性也是不可以忽视的,因此本文引入逐步回归法来解决变量之间存在多重共线性的问题。在采用SPSS软件对上述10个解释变量进行逐步回归的基础上,考虑到变量之间的相关性影响,本文最终选用净资产利润率、现金及现金等价物净增加比率、营业收入增长率、股权集中度和成交量作为本文的解释变量建立多元回归方程,方程形式如下:

■

(三)回归方程的构建与分析

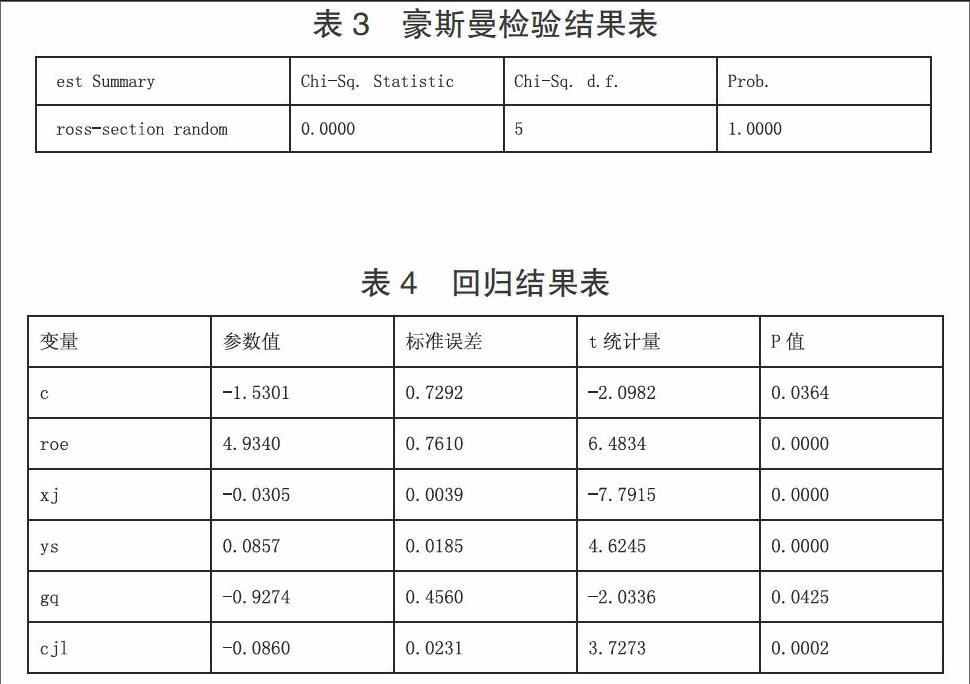

考虑到本文采取面板数据作为样本进行回归,Eviews6.0软件中的豪斯曼检验可以帮助判断模型是采用固定影响模式还是随机影响模式,检验结果列示在表3当中:

表3 豪斯曼检验结果表

■

从表3中可以看出,回归方程应采用随机影响形式,回归结果列示在表4当中:

表4 回归结果表

■

从表4中可以看出,5个解释变量都不能不被认为对股票收益率具有显著性影响,具体分析如下:

(1)净资产利润率对股票收益率具有正向影响,一家公司净资产利润率越高,其股价上升的空间越大,投资者能够获得更高的收益。

(2)现金及现金等价物净增加增长率对股票收益率影响为负,一家公司现金流净流入越多,其股价未来上升的空间越小,能够给投资者带来的收益越少。

(3)营业收入增长率对股票收益率影响为正,营业收入增长得快说明该公司经营业绩有较强的增长潜力,投资者预期未来会获得更多的回报而购入股票。

(4)股權集中度对股票收益率具有反向影响,第一大股东股权占比越高,其对公司控制程度越高,公司股权分散度越低,大股东很容易就会因为自身利益来侵占中小股东权益。

(5)成交量对股票收益率的影响为负,这与模型初始设定略有偏差,可能是因为股票成交量越大说明该股票所面临的流动性风险越小,投资者更容易找到对手方成交,因此股票无风险溢价就会降低。

五、结论与建议

本文对沪深两市上市的26家国防军工行业公司股票收益率影响因素进行了实证检验,检验结果表明净资产收益率、现金及现金等价物净增加增长率、营业收入增长率、股权集中度和交易量都对股票收益率有着显著影响,其中净资产收益率、营业收入增长率对股票收益率影响为正,其余三个变量对股票收益率影响为负。

在资本市场日趋成熟和军工改革不断推进的情况下,国防军工行业类公司应做好价值管理工作,关注反映公司盈利能力和成长能力的关键指标,避免一股独大现象的出现,切实保护投资者的利益。投资者也应重视企业所披露的相关指标数值和股票交易情况,从企业内在价值出发做好风险防范工作,做到理性分析,理性投资。

参考文献

[1]Ross S A.The arbitrage theory of capital asset pricing[J].Journal of Economic Theory,1976(13): 341-360.

[2]Eugene F.Fama,Kenneth R.French.The cross-section of expected sock returns[J].Journal of Finance,1992(47):427-465.

[3]David A.Volkman,Olivier J.P.Maisondieu Laforge,Mark Wohar.The conditional influence of term spread and pattern changes on future equity returns[J].Applied Economics,2014(46):913-923.

[4]Muhammad Mubin,Arslan Iqbal,Adnan Hussain. Determinant of return on assets and return on equity and its industry wise effects:evidence from KSE(Karachi Stock Exchange)[J].Research Journal of Finance and Accounting,2014(15):148-157.

[5]顾鹏.宏观冲击与股票收益率——基于日度数据的分析[J].财经问题研究,2014(10):66-71.

[6]段爱祥,田成功.石油公司股票收益率影响因素的实证研究[J].中国石油学会石油经济专业委员会第三届青年论坛文集[M].北京:中国石油协会.2014.