股利政策对公司股票收益的影响

2017-03-09许凡波

【摘要】本文采用面板数据模型,实证研究了我国上市公司的三种不同股利政策对股票超额收益率的影响。得出结论:我国上市公司实行的股票股利政策和混合股利政策对股票超额收益率有显著的推动作用,而现金股利的效应则表现的很微弱。

【关键词】股利政策 超额收益率 面板数据

一、引言

本文对我国上市公司三种股利分配政策对股票超额收益率的影响进行了实证研究,通过分析不同股利政策对股票收益率的影响,可以判断我国上市公司股利分配政策的实际效果。有利于更好地维护投资者和股东的权益,有利于我国证券市场的健康发展。

二、股利政策对股票收益影响的实证分析

本文首先研究股利政策的公布对股票超额收益率是否影响显著,然后将政策的宣告作为控制变量,在此基础上再研究不同的股利实施方案的对股票超额收益率的影响方向及程度。对于模型的选择,先做随机效应模型并与混合模型比较,其F检验的结果显示随机效应模型优于混合模型,再做个体固定效应模型,并通过Hausman检验比较,将最终模型确定为个体随机效应模型。

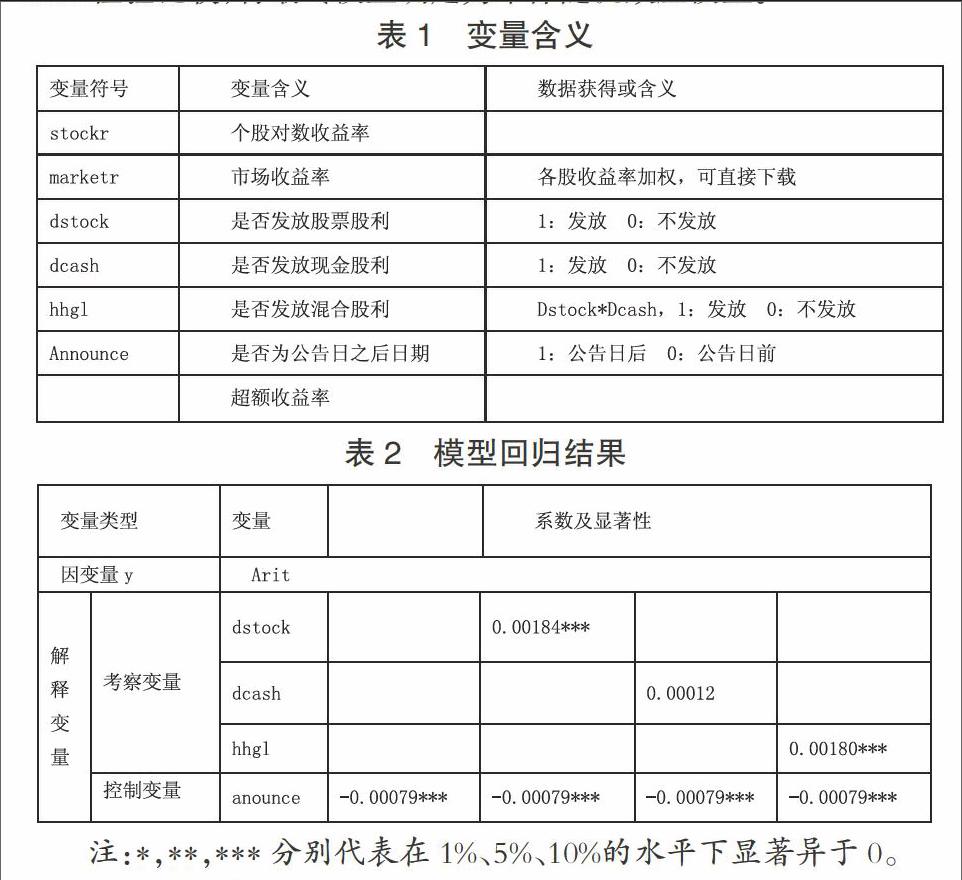

表1 变量含义

■

表2 模型回归结果

■

注:*,**,***分别代表在1%、5%、10%的水平下显著异于0。

(一)股票股利政策的实施可增加股票的超额收益

如表2结果(0.00184***)所示,股票股利政策的实施对股票超额收益率有很显著的影响,并且是积极的效应。

(二)现金股利政策的实施对增加股票的超额收益影响微弱

如表2结果(0.00012)所示,现金股利政策的实施对股票超额收益率影响并不显著。这与之前的描述统计也是相吻合的。现金股利侧重于反映近期利益,作为风险回避者的中小投资者倾向于现金股利,所以短期来看,发放现金股利应该会使股价上升,股票超额收益率提高。

(三)混合股利政策的实施对股票的超额收益的增加有积极的推动效应

表2(0.00180***)表明混合股利对股票超额收益的增加有显著的推动效应,这与上面关于股票股利的分析结果是一致的,但是系数仅稍有差别,几乎一样,再次证明了现金股利对超额收益影响的微弱性。

三、结论

通过上文分析,我们得到如下结论:首先,就股利政策宣告这一事件的实际影响来看,方案的宣告对市场有显著的效应。其次,就不同股利政策的具體效果来看,不同的股利政策的效果在实证中表现出一定差异,股票、混合股利这两种股利分红方案对收益率有显著的影响,但是现金股利这一股利分配方案对股票收益的影响甚微。

参考文献

[1]徐寿福,徐龙炳.现金股利政策、代理成本与公司绩效[J].管理科学,2015(01):35-49.

[2]苗菁华.上市公司现金股利政策是否迎合了投资者的需求——基于上证180的短期效应研究[J].金融经济,2015(02):100-102.

[3]顾小龙,李天钮,辛宇.现金股利、控制权结构与股价崩溃风险[J].金融研究,2015(07):152-169.

[4]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007(8):36-43.

[5]林川,曹国华.现金股利支付倾向与迎合理论——基于中小板上市公司数据的检验[J].经济与管理研究,2010(11):89-99.

[6]吕长江,许静静.基于股利变更公告的股利信号效应研究[J].南开管理评论,2010(2):90-96.

作者简介:许凡波(1991-),男,山东泰安人,山西财经大学数量经济学硕士研究生,研究方向:金融计量、计量模型应用。