创业投资对互联网企业网站影响力的作用研究

2017-03-09张天田增瑞

张天田++增瑞

【摘要】互联网行业是创业资本关注的热点领域,作为无形资产的重要组成,网站影响力是互联网创业企业前期着力培养的竞争力,也是创投最关注的指标之一。本文以2015年在新三板挂牌的182家PC端平台型互联网企业为研究样本,提出了创业投资对网站影响力作用的假说模型。实证研究发现创业投资持股的企业网站影响力更强;而创投的声誉越高,互联网企业的网站影响力越强。

【关键词】互联网企业 创业投资 声誉 网站影响力

一、引言

互联网企业,广义上是指以计算机网络技术为基础,利用网络平台提供服务并因此获得收入的企业。我国互联网企业经历了模仿探索期、高速发展期、创新创业期三个阶段近20年的探索发展,目前大概形成了以“互联网+”为主要模式,以O2O为重要方式的业务门类。如今,互联网行业以技术创新和模式创新为引擎驱动发展,整个行业以平稳较快的方式健康发展。

2015年,互联网行业继续成为创业投资关注的“风口”?譹?訛,创投机构看重互联网企业不断纵深的集中市场、改变传统的商业模式,以及最重要的网站的影响力,这将成为互联网经济发展到中后期“变现”最有力的途径。而创投也在不断地通过自身的财务支持、行业资源、管理经验以及声誉联动提高互联网企业的平台规模和影响力。总体上来看,如今中国互联网企业庞大的行业规模、完善的门类体系以及以科技和创新为灵魂的发展策略,都离不开创业投资机构的选择、投资、支持。

如今,大多数互联网创业企业的发展路径是融资、上新三板、再融资、上市。挂牌新三板可以使企业享受到政策补贴、定向增发、财富增值、股份转让、转板上市、规范治理、宣传效应等多重好处,也可以令创投机构在早期投资市场以更合理的估值获得更全面的市场信息。

目前,研究创业投资对企业经营绩效影响的领域中,关注最多的是企业的盈利能力、成长能力、股市表现等,很少涉及到无形资产不容忽视的互联网行业。而在研究样本选择上,大部分学者选择了创业板,导致样本表现不太符合早期创业企业的特征。本文以新三板挂牌的互联網企业为研究对象,探究创业投资及其各项投资属性对企业网站影响力的作用,填补了这两处研究空白。

二、相关理论与文献综述

(一)互联网企业商业模式特点

网络效应、规模经济与报酬递增、消费者预期经济、产品粘性带来消费者锁定是互联网企业商业模式的主要特点[1]。网络经济的产品成本表现为阶段性固定成本,随着产量的增加平均成本会迅速下降;而如果消费者预期某种产品会成功时,就会形成一窝蜂使用的情况,造成更多人使用该产品;最后,网络产品都是“平台”性产品,这类产品的特点是最先出来的产品最容易成为标准,如果市场没有统一的标准,那么消费者在某一“平台”上转换单一产品的成本就极高,故网络产品最容易产生用户粘性。正是基于互联网企业商业模式的上述特征,互联网企业总是希望扩大用户群。姜浩(2013)通过实证发现互联网企业的经营绩效(指标为净利润)与其网站浏览量、研发投入强度显著正相关,而与其媒体曝光度(指标为百度新闻中标题数量)和所在细分领域的竞争国际化程度显著负相关[2]。

(二)互联网企业与创业投资

创业投资对互联网企业经营绩效的影响通过财务投资、研发支持、网站影响力提高三个方面展现。陈永庆(2000)通过数学模型表达出了互联网企业对创业资本的需求:dy/dx=ky(V-y),其中y为互联网企业累积吸收的创投总量,x为注册用户数,V为创投退出时创投投资额的总量上限,K为比例系数。通过对模型的推导,发现互联网企业发展各阶段对创业投资的需求规律类似于生长曲线,在退出之前,需求量一直上升并在整合扩展期达到最大[3]。Thomas R(2006)研究了“先发制人”(First mover status)战略、获客成本和企业长期投资回报率的关系,发现采取先发制人战略的企业往往会投入更多在获客成本上,而获客成本与长期投资回报率的关系呈倒U形,而顶尖VC擅长选择那些通过增加营销投入提高经营绩效的互联网企业,并且支持这种做法[4]。Suresh等(2001)以世界顶尖50家互联网企业为实证对象,发现互联网企业的声誉建立活动——包括市场和广告投入、创投声誉联动、媒体曝光度都与互联网企业的市值显著正相关[5]。由以上的文献综述可以看出创业投资对互联网企业经营绩效的改善是通过加大研发、重视营销、提高声誉、信号传递等机制综合作用的。

(三)网站影响力相关理论

网站影响力是反映网站被利用程度的一个重要标志,一个网站影响力越大,则表明越多的人和网站知道这个网站,网站的资源就越容易被发现和利用[6](姜吉栋)。网络影响力的定量评价指标主要有链接指标、流量指标和可见度指标。链接指标包括网站的入链数、出链数、内部链接以及网站总链。链接分析法目前最常用的一个指标是Ingwerson(1997)提出的网络影响因子(WIF)概念?譺?訛,这个指标消除了网站规模对影响力的影响[7],但在分母的准确获取和对网站规模的代表性上存在问题。由于链接指标目前在获取方法上主要还是以搜索引擎和网络爬虫为主,存在着网页覆盖不全面、各搜索引擎结果不一等缺点。流量是指网站的访问量,可用一个网站一段时间内访问者的数量、访问者浏览网页的点击率和平均停留时间等来描述,在实际中一般借助于第三方流量统计工具Alexa、站长之家、百度站长等获取独立用户访问量(IP)、独立访客(UV)等指标。网络可见度指标一般指网站被搜索引擎收录的网页数量,一般认为网站被搜索引擎收录的网页越多,该网站从内容、规模来讲越有影响力。

三、理论分析与研究假设

现金流的支持对于互联网企业网络平台的运营十分重要,作为主营业务的工具和主要载体,互联网企业的网站不同于一般企业。传统企业的网站起到的是介绍、展示、广告并最终引流的过程,企业的主要经营活动还是在线下展开的,而互联网企业的信息流、现金流、顾客流、甚至物流都要通过网络来进行,所以网站的流量和知名度很大程度上反映着互联网企业的市场占有率以及经营盈利情况。

(一)创业投资支持对网站影响力的影响

本文认为,创投主要从以下几个方面提升互联网企业网站平台的运营绩效。首先,财务支持可以为互联网企业提供充足的运营现金流,这些或用于网站维护、新功能研发从而提高顾客体验,或用于顾客补贴、大客户折扣等从而开拓市场,或用于广告的大量投放迅速提高平台知名度,这些财务投入在短时间内大大提高了互联网企业营业成本并且可能很难在短期内看到效果,而创投则看好了平台知名度提高后占领细分市场的能力并拿到后轮融资的潜力。因此创投机构对于互联网企业的筛选上注意这个行业“先发优势(First-mover advantage)”和“赢者通吃(Winner take all)”的特点,青睐于进入细分市场较早的创业企业并持续培育,多轮投资。另外一方面同样重要的是创投机构对于产业链资源的介绍。创投机构往往会从已投资的相近企业了解到市场的最新趋势并传递给创业企业,从而帮助企业调整平台的商业模式,力求占领竞争相对缓和的“蓝海市场”。对于某些B2B、在线广告等互联网企业,投资机构会帮助他们介绍一些企业客户、广告主等,创投的声誉成为互联网企业在行业中的有力认证。

由于网站影响力主要取决于网站的结构、搜索引擎优化情况、内容质量等,网站的结构主要包括网站的内链、外链设置情况,搜索引擎优化主要是网站在各大搜索引擎的网页收录、关键词收录情况,而内容质量则强烈影响着网站的PR(网页级别)。创投机构通过财务的支持,令互联网企业加大研发投入从而优化网页质量同时加大SEO(搜索引擎优化)投入从而提高网站的曝光率,而通过资源介绍帮助互联网企业建立行业合作圈,互相设置链接,从而为网站引流了大量顾客。

为了检验创业投资对互联网企业网站影响力的作用,本文提出假说1。

H1:创业投资支持的互联网企业网站影响力更高。

(二)联合创业投资对网站影响力的影响

“领投+跟投”模式可以减轻创投机构投资失败的风险并可以结合多家创投的投资经验共同监督管理创业企业的经营活动。在互联网企业的联合投资中,领投机构占有最多股份,并更多参与创业企业的战略制定和经营管理,而跟投机构更多地起到财务支持的作用,但联合投资所扩大的创投网络却能显著地提高创业企业的知名度,从而在行业内更容易同上下游建立友好的合作关系,从而在更短的时间内打开更多的市场,取得更高的网站影响力。据此,本文提出假说2。

H2:参与联合投资的创业投资机构越多,互联网企业网站影响力越高。

(三)创投声誉对网站影响力的影响

“声誉联动(reputation borrowing)”效应能增加互联网创业企业的市场认证度,从而克服早期的一些融资困难,并更容易得到其他创业投资机构的青睐。Kotha等人(2001)[8]的研究发现创投机构的声誉显著影响的互联网创业企业的市场价值和销售增长率。高声誉的创投往往拥有高声誉的会计师、审计师、券商等金融中介机构的合作关系,而其投资过的一些行业内更具经验的互联网企业往往会同创业企业建立一些合作关系,如友情链接的设置、广告位的提供以及合作的促销活动等,从而为创业初期的互联网企业带来更多流量。根据以上分析,本文提出假设3。

H3:创业投资机构的声誉越高,互联网企业的网站影响力越强。

(四)累计投资金额对网站影响力的影响

一般来说,创投机构的多轮投资金额越高,创业企业得到的现金流支持就越高,越有动力增加研发和市场营销强度。然而,有时“逆向选择”也存在于互联网企业中,创投机构的投资并没有取得太大效果或是效果不明显时,创业企业往往会美化未来的发展潜力从而令创投机构追加更多投资。本文假设,得到多轮投资金额更多的互联网创业企业都将资金合理充分使用,并拥有更高的网站影响力。由此,本文提出假说4。

H4:互联网企业接受的创业投资累计投资额越高,网站影响力越强。

四、研究设计与样本选择

前面通过理论分析提出了本文需要解决的问题,本文将通过回归分析验证各项假说,并对实证结果进行统计学描述与現实意义解读。

(一)变量设计

由于链接指标存在着数据获取困难、代表性不强等问题,本文衡量网站影响力从流量指标和可见度指标两个维度进行。流量指标维度本文选取了独立用户访问量(IP),该指标能够从Alexa网站直接获取,并能有效反映不同用户对某网站的关注程度,避免了单一用户不停刷新等情况造成的网站点击量虚高。可见度指标本文拟采用各大搜索引擎对网页的评级指标(PR),即百度权重、搜狗权重、360权重国内三大搜索引擎对网站给出的PR值的平均值,从而避免商业推广对单一搜索引擎表现带来的影响。

本文设计哑变量来观察创业投资支持对网站影响力的影响,并设计联合创业投资参与机构数量、创投声誉、累计投资金额作为自变量。

控制变量选取了平均研发强度,代表企业在改善网站用户体验上的投入,以避免单一年份研发成果转化不确定问题;选取商标权数量以控制企业的品牌知名度所带来的顾客选择差异;选取网站存续时间以控制时间带来的用户积累差异。

各变量的符号和具体意义见表1。

表1 变量总结表

■

(二)模型设计

通过模型(1)来研究创业投资支持对互联网企业网站影响力的影响。其中INFLUENCE分别代入IP和AVW,若都通过显著性检验则可证实假设1。α0表示截距项,代表残差,其他变量意义见表1。

■(1)

通过模型(2)来研究创业投资的各项投资属性对于互联网企业网站影响力的影响。其中,模型(2)可分为2-1、2-2、2-3、2-4,分别为代入VCnum、VCrepu、VCinvest的回归检验以及同时代入三个自变量的稳健性检验。

■(2)

(三)样本选择与研究对象界定

本文选取的研究样本是2015年在新三板挂牌的平台型互联网企业,不包括互联网软件开发商、互联网接入和信息服务公司以及传统的仍以线下模式为主但以互联网作为工具的“O2O企业”,并通过企业公开转让说明书披露的营业收入结构确定以线上业务为主,此外移动端平台和APP也不是本文的研究对象。企业的网站影响力指标取主营业务网站指标?譻?訛,如果企业有多个网站平台,只研究其收入贡献占比最大的业务相关网站影响力。

本文界定的创业投资机构为中国证券投资基金业协会备案的私募基金管理人。同一管理人管理的多支基金统一算作一家创投机构,判定企业当年有无创投参与的标准是当年有无在企业持股半年以上的创投机构;计算累计投资金额则只计算以“增加注册资本”或“增加股本”方式进入的创投资金,以确保企业得到了直接融资;投资属性(联合投资机构数、声誉)一般以年报时点的投资状态为准。

(四)数据的来源及处理

样本企业的选择首先通过全国中小企业股份转让系统的“挂牌企业行业分类”和私募通的“上市统计”进行初筛,再通过浏览企业网站以及查看公开转让说明书细筛,最终得到的有效样本企业是182家,其中有创投背景的企业共88家。企业的主营业务网站流量及平均权重分别采集自Alexa(www.alexa.cn)和站长之家(www.chinaz.com)。控制变量中研发强度数据来自企业年报,商标数量来自公开转让说明书,网站存续时间来源于站长之家。创投持股数据与各项投资属性根据私募通网站披露结合企业公开转让说明书整理。

本文各项数据处理使用SPSS19软件。

五、描述性统计及实证结果分析

(一)描述性统计

表2 样本描述性统计

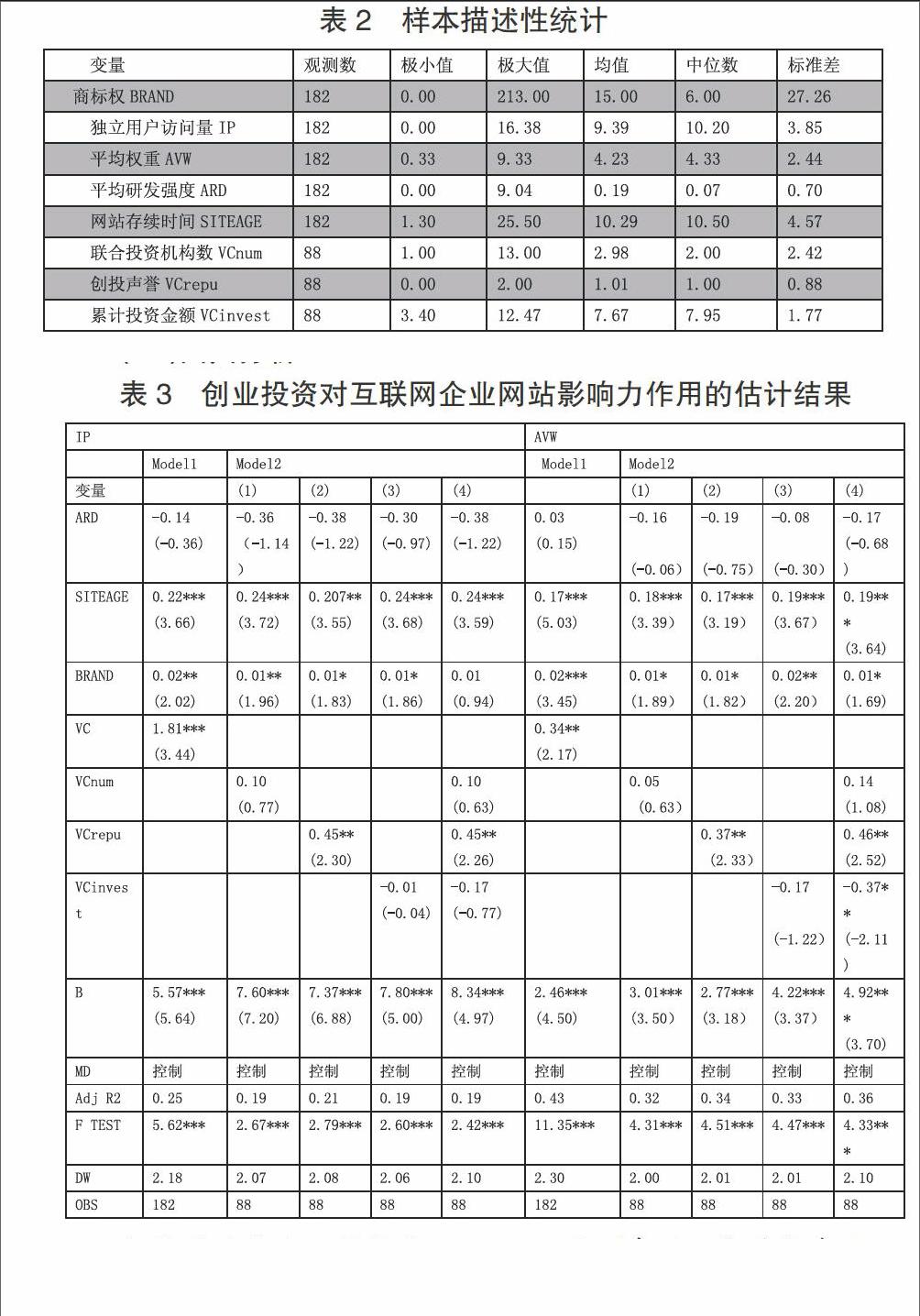

■

表2统计了总体样本企业在研发投入、无形资产、网站影响力上的情况以及创投支持企业的各项投资属性情况。从表2可以看出,在2015年挂牌新三板的互联网企业中,有48%的企业得到了创投支持,这其中更是有企业得到了13家创投的联合投资;在投资企业的创投声誉上分布比较均匀,可见创投行业发展的日趋成熟,投资事件并不只是活跃在大型老牌机构中;在累计投资金额上,累计得到投资金额最多的达26亿元,最少的只有30万元,差距还是比较明显。另外,样本互联网企业都比较重视研发,平均研发投入强度达19%,显然成为前期经营成本的主要组成部分,而平均商标权数量达15个显示出互联网企业重视品牌的打造和声誉的积累。

(二)回归分析

表3 创业投资对互联网企业网站影响力作用的估计结果

■

括号里的数为T检验值,*、**、***分别表示回归系数在10%、5%、1%的水平下显著

表3展示了模型1与模型2的估计结果,创投的参与同代表网站影响力的两个变量IP、AVW均显著正相关,说明创投支持的企业往往作为互联网平台细分领域领跑者,能吸引更多的用户流量并在搜索引擎上得到更高的网页等级评价。企业的平均研发投入强度与网站影响力非显著负相关,而网站的存续时间与网站的影响力显著正相关,说明网站的用户积累和质量提升是一个循序渐进的过程,企业在网站发展早期会通过大量的研发投入改善网站的用户体验、升级网站的稳定性和服务能力,而当网站用户积累到一定规模后,便只需要投入较少的维护费用。

另外,在以IP为因变量的模型1和模型2(4)的控制变量中,MD1显著与IP正相关,说明门户资讯类平台的确十分依赖于流量并以其作为关键竞争优势。而以AVW作为因变量时,MD1同样具有显著正系数,而MD3、MD8、MD9却具有显著负系数,说明新三板挂牌互联网企业的平台中,电商类、广告类、其他类具有偏低的搜索引擎权重,如果认为广告、其他类与其特定用户群有关,那么依赖用户规模的电商类平台在行业几大巨头的夹击下,竞争地位则不容乐观。

联合投资机构数与网站流量、平均权重正相关但不显著,创投的声誉与网站流量、平均权重均在5%的水平下正相关。值得注意的是,更高的投资金额并不意味着更多的網站流量。本文认为,一方面创投注资提高网站流量和知名度的过程需要时间,如完整的线下配套服务的构建、大规模平台服务稳定性的调试、合作商户的招商以及最重要的用户口碑的积累;另一方面创投提供的流动资金很大一部分用于了用户定位并不明确的“红包”、免费会员等“烧钱”行为,用户转化率低。此外,许多O2O模式的互联网平台的建立需要大量的前期投入,资金的投入转化为平台的用户和流量的确还需要时间。

根据以上估计结果,假说1和假说3得到验证,假说2未通过显著性检验,假说4被拒绝。

六、结论及建议

本文以2015年在新三板挂牌的平台型互联网企业为研究对象,以互联网经济、互联网商业模式、网站影响力为理论出发点,认为创业投资通过声誉联动、广告主介绍、广告营销、研发投入、客户介绍、用户补贴等财务支持与增值服务相结合的方式提升了企业的网站影响力,并通过实证分析验证了各项假说。本文发现:第一,创业投资支持的互联网企业网站影响力显著更强;第二,联合创业投资对互联网企业网站影响力有正向作用,但不显著;第三,创投的声誉越高,互联网企业的网站影响力显著越强;第四,创投累计投资金额与网站影响力负相关,但不显著,可能是因为创投支持企业的扩张行为更激进,而资本的支持转化为平台的流量在网站技术升级、线下配套构建、用户培养上都需要时间。

以本文研究结论为基础,对互联网创业企业提出以下现实建议:

一是尽量获得高声誉创投的支持;二是终止疯狂“烧钱”模式,靠核心竞争力吸引顾客。

对创投机构提出以下现实建议:

一是尽量与高声誉创投联合投资,分享资源,分担风险;二是建立完善的风控机制,由结果导向转向过程导向的绩效评价机制。

注释

?譹?訛据清科统计,2015年中国创投市场披露投资事件3113起,涉及金额1293亿元,其中有1051起投资事件,396亿投资金额发生在互联网行业。

?譺?訛WIF计算方法是给定时间内,某个网址被其他网址和其自身所链接的网页数目的逻辑和除以该网址的所有网页。

?譻?訛网站影响力指标的查询期间为本文写作期间2016年3月至4月,由于Alexa、站长之家等网站统计工具没有提供网站数据三个月以上的历史统计量,故取近三个月平均统计量。作者查询观察样本企业近几个月的网站影响力指标后认为波动情况不大,在±20%内,基本不会影响本文的实证结果。

?譼?訛本文并未详细区分榜单中的“创业投资机构排名”和“私募股权机构排名”,只要投资机构从事的是针对企业早期的创业投资活动,就认为其为创业投资机构。

?譽?訛评价创投声誉一般采用创投从业年限或第三方评价法,参考王会娟(2012)[9]等学者做法,采用清科公布的“股权投资年度排行”。

?譾?訛本文研究的企业主营业务必须是通过网站平台完成或网站平台在公司的运营中起着渠道、营销、工具等不可忽略的作用。

参考文献

[1]谢蓬.互联网企业商业模式价值评估研究[D].成都:西南财经大学,2008:3-10.

[2]姜浩.无形资产和竞争国际化程度对互联网企业经营绩效的影响[J].经济与管理,2013,27(5):36-42.

[3]陈永庆,王浣尘.互联网企业对风险资本的需求模型[J].系统工程理论方法应用,2000,9(3):190-193.

[4]Thomas R.Internet Companies Growth Strategies:Determinants of Investment Intensity And Long-Term Performance[J].Strategic Management Journal,2006(27):1183-1204.

[5]Suresh K.,Violina P.R.,Frank T.Assets And Actions:Firm-Specific Factors in The Internationalization of U.S.Internet Firms[J].Journal of International Business Studies,2001(9).

[6]姜吉棟,彭洁,赵辉.网站影响力评价研究现状综述[J].情报科学,2015,9(33):157-161.

[7]Almind T.C.,Ingwersen P.Informetric Analyses on The World Wide Web:Methodological Approaches to Webometrics[J].Journal of Documentation,1997,53(4):404-408.

[8]Rothaermel F.T.,Kotha S.,Steensma H. K.International Market Entry By US Internet Firms:An Empirical Analysis of Country Risk,National Culture,And Market Size[J].Journal of Management,2006(32):56-82.

[9]王会娟,张然.私募股权投资与被投资企业高管薪酬契约——基于公司治理视角的研究[J].管理世界,2012(9):156-167.