集团化运营与企业融资约束

2017-03-09宋杕李霁友

宋杕李霁友

【摘要】本文实证研究了上市公司集团化运营对融资约束的影响以及其作用机制,研究发现:第一,集团化运营有助于缓解融资约束;第二,相比而言,民营企业通过集团化运营缓解融资约束的程度的程度比国有企业的程度更高。本文的研究表明,在我国构建企业集团能够有助于缓解民营企业的“融资难”的问题。

【关键词】集团化运营 融资约束

一、引言

企业集团发展至今,已经成为一种重要的经济组织形式,是市场经济的重要参与者之一。在我国,国有大中型企业在国民经济中起着支柱性的作用,同时民营企业集团也发挥着越来越重要的作用,因而企业集团的组织形式同样占据着重要地位。企业集团的一个重要功能是其具有强大的融资能力,有些大型的企业集团与融资机构密切联系,能够为成员企业发展提供充足资金,从而减轻成员企业的外部融资压力;还有一些企业集团设立内部银行和内部财务公司,承担着筹集资金和资金调配的功能,保证企业资金的正常运转。资金是企业维系生存的血脉,一个企业的融资能力是其正常经营的重要保障。长期以来,融资难的问题一直是多数企业尤其是中小企业维持正常运转所面临的首要问题,即使是规模庞大的企业集团也不可避免的要考虑到这个问题。

根据MM理论,在完美的资本市场中,企业总能够以与内部融资同样的成本来筹集到外部资金。然而,资本市场的发展是不完美的,由于现实中资本市场不成熟、信息不对称和代理成本等问题的存在,企业总是会面临融资约束的困境,表现为外部融资成本明显高于内部融资成本。既然外部资本市场无法满足企业资金的需求,人们自然会考虑到另一个资本配置场所,即内部资本市场是否能够缓解企业融资困境?如果可以,它是以何种路径发挥作用的呢?

本文针对上述问题进行实证检验,深入分析集团化运营是否以及如何发挥缓解融资约束的作用,同时文章还考察了不同所有权属性的集团公司化解融资约束的水平有何不同。

二、理论分析与研究假设

内部资本市场概念由美国学者Alchian和Williamson提出来的,两位学者在研究M型(即事业部制)联合大企业内部资本配置行为时,将企业集团内部各部门之间的资金联合与竞争的现象称为“内部资本市场”。内部资本市场对融资约束的作用机制在于:一是优化融资渠道,获取更多融资信息。企业集团总部拥有信息优势,能够改善成员企业融资的信息环境,有效规避逆向选择和道德风险问题,从而有助提高融資效率;二是提高资源配置效率。通过内部资金运作,按需求调度资金实现资金在不同部门之间的合理流动,以缓解外部融资的不足;三是发挥规模效应,降低交易成本。企业集团由于规模较大,实力雄厚,抗风险能力强,集团可以更多地从外部市场获得所需资金。当对于单个企业,整体参与外部资本市场融资活动的内部资本市场融资成本较低,能够起到缓解融资约束的作用。

另一方面,考虑到集团公司的所有权性质,国有企业在我国国民经济中处于支柱性的地位,国有控股的企业集团多属于掌握国民经济命脉的行业,且多处于垄断性的地位,因此它们获取融资的水平要远远高于别的企业。无论是股权融资还是债务融资,都相对处于优势地位。与此相比,民营企业在资本市场中则多处于劣势地位,因而民营企业更多倾向于通过集团化运营来缓解融资约束,满足资金需求。基于上述分析,文章提出假设:

H1:上市公司通过集团化运营能够有效的缓解融资约束。

H2:企业集团下属的子公司缓解融资约束的程度在不同的所有权性质下有所不同。与国有企业相比,民营企业缓解融资约束的水平更为显著。

三、研究设计

(一)样本的选取与变量定义

本文选取2010年~2014年中国沪深A股上市公司的相关数据作为初始样本,选取相应的财务指标作为自变量、因变量与控制变量等,来研究不同的所有权性质下,附属于企业集团的上市公司的融资约束情况。

文章对企业集团的定义和范围借鉴辛清泉(2007)对企业集团的界定,即如果上市公司的母公司下属的公司中,除了该子公司外,还有其他子公司或经济实体,则认为上市公司是集团控制下的企业;否则,则认为上市公司是独立企业。在本文中,对企业的集团属性进行赋值,如果上市公司为集团企业,则赋值为1;如果上市公司为独立企业,则赋值为0。

同时,本文借鉴杨安华(2010)的融资约束指数模型(ZIFC指数),以营业收入(Income/k)、总资产报酬率(Roa)、资产负债率(Lev)、现金持有量(Cash)等作为衡量融资约束的指标,以准确计量融资约束指数。其模型如下:

ZIFCit=α0+α1Incomeit/Kit-1+α2Roait+α3Levit+α4Cashit+ε

为了保证预分组时能够相对客观的体现样本的融资约束情况,本文将样本公司以利息保障倍数为指标由小到大排列,分为高中低三个融资约束组;再按照公司规模的大小由小到大排列,分为高中低三个融资约束组。在三个组别中,同时进入高融资约束组或低融资约束组的样本公司,即为我们的研究对象,最终得到了515个低融资约束观测值和636个高融资约束观测值。

通过上述的描述性分析,本文通过多元回归对上述模型进行分析研究,以下是Logistic回归分析的结果:

ZIFCit=3.2100-0.1543Incomeit/Kit-1-23.49Roait-6.3LEVit+

5.673Cashit

(二)模型建立

上市公司通过集团化运营,对企业融资约束起到极大的缓解作用。这其中,内部资本市场的构建发挥了关键作用,企业通过内部资本市场可以有效缓解外部融资压力,并改善企业由于信息不对称而产生的公司治理问题,提高企业资产配置效率。

为了检验假设,文章通过构建一个多元线性回归模型来检验企业的集团属性对融资约束的影响作用。文章借鉴杨安华(2012)设计的模型,由于息税前利润率、公司的增长机会和公司规模等也会对融资约束产生影响,因此本文将Ebit、Sg和Size变量作为控制变量。模型设计如下:

ZIFCit=β0+β1Group+β2Ebitit+β3Sgit+β4Sizeit+∑Year+ε

四、实证结果与分析

(一)描述性统计分析

为了检验企业集团对融资约束的影响,本文作了进一步的分析。按照年份及集团属性分为了几类。

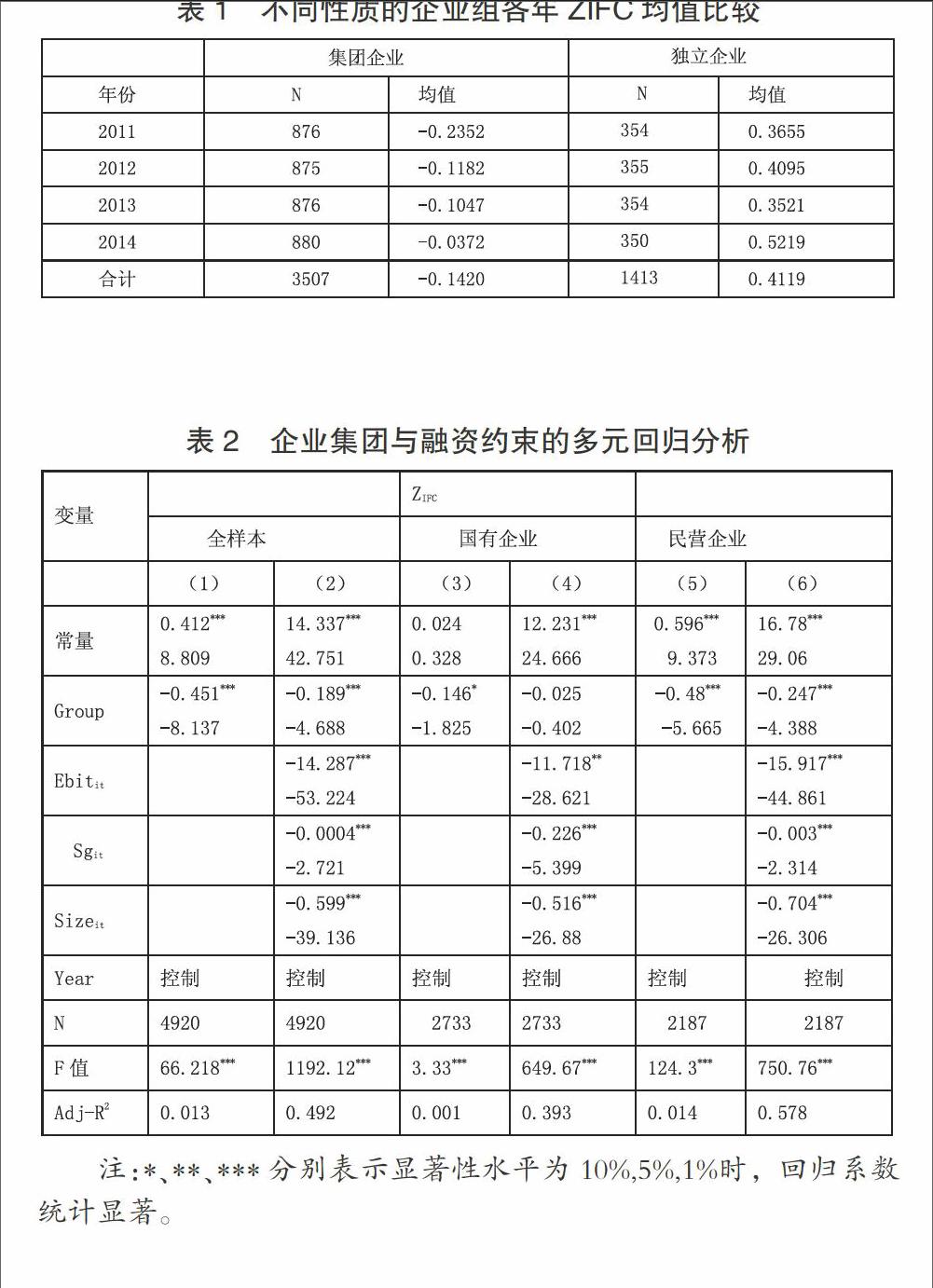

表1 不同性质的企业组各年ZIFC均值比较

■

由上表可以看出,无论是从全部数据的平均值看,还是各个年份来看,集团企业的融资约束水平要远低于独立企业的融资约束水平,这符合我们在上文中的理论研究。初步证明集团控制能够缓解企业的融资约束水平。另一方面,集团控制下的上市公司,融资约束情况较为平均,这四年里除了2011年的数值相对较小外,另外三年的数值没有太大变化。独立企业的融资约束数值较大,说明受到融资约束的情况较为严重。

(二)多元回归分析

为了进一步验证假设,本文对两个变量进行了多元统计分析。

结合上述的单变量均值分析,接下来本文结合所收集的样本数据,对模型进行多元回归分析,以期进一步檢验两者之间的关系,检验结果如下表所示:

表2 企业集团与融资约束的多元回归分析

■

注:*、**、***分别表示显著性水平为10%,5%,1%时,回归系数统计显著。

首先,从表中第(1)列来看,在全样本回归分析中,集团变量Group与融资约束变量ZIFC之间的系数为-0.451,且在1%水平上显著,说明两个变量之间有显著的负相关关系,由此可以看出集团化运营能够有效的降低融资约束水平。从表中第(2)列可以看出,即使加入了控制变量以后,该结论仍然成立,说明企业集团下属的上市公司确实能够通过更多的融资渠道、更低的交易成本获取更多的资金从而缓解融资约束,这种缓解是各方面综合作用的结果。这充分的验证了假设一。

另一方面,在表中第(3)和第(5)列中,国有企业集团组的Group与ZIFC指数之间的系数为-0.146,在10%水平上显著为负;而民营企业组的Group与ZIFC指数的系数为-0.48,在1%水平上显著,相关性较强,说明相对于国有企业,民营企业通过集团化运营缓解融资约束的水平更为明显。在第(4)和第(6)列中,对一些影响因素进行了控制,结果大致相同,表现为国有企业组的Group和ZIFC的显著性水平下降,而民营企业组的系数为-0.247,且仍能够在1%水平上显著,由此看出集团化运营对融资约束的缓解作用在国有企业和民营企业都存在,但与国有企业相比,民营企业集团对缓解融资约束的作用更为明显。由于国有企业天然具有融资优势,与银行和信贷机构等融资部门关系较为密切,融资渠道较为顺畅;而民营企业在资本市场中处于弱势地位,受到歧视较为严重,不得不通过集团化这种方式来获取内源融资以缓解其资金不足的状况。以此与国有企业相比,民营企业通过集团化运营来缓解融资约束的程度更高,效果更明显。由此假设二得到验证。

五、研究结论

本文在借鉴已有的研究成果的基础之上,以投融资理论为研究视角,以我国A股上市公司2011~2014年4年间的数据为研究样本,分析了集团化经营的上市公司的融资约束情况。研究结果表明,集团化经营是缓解融资约束的有效途径,企业集团能够通过构建内部资本市场,提高企业的融资效率,缓解企业由于信息不对称而导致的外源融资压力,又能够为成员企业提供内源融资渠道;相比国有企业,民营企业缓解融资约束的程度更为明显。国有企业在获取融通资金方面具有天然优势,同时国有企业相对来说更容易联合起来组成集团公司。相对来说,民营企业融资渠道受限,受自身实力的影响,不得不通过集团化运营来应对外源融资压力,以获取股权融资和债权融资。因而相对来说,民营企业更容易受到企业集团的影响,缓解融资约束的水平更为明显。

参考文献

[1]Williamson O E. Markets and hierarchies:analysis and antitrust implications.A Study in the Economics of Internal Organization[J].New York,1975.

[2]李焰,陈才东,黄磊.集团化运作、融资约束与财务风险——基于上海复星集团案例研究[J].管理世界,2007(12):117-135.

[3]杨安华.融资约束、现金持有政策与公司投资行为研究[C].中国会计学会财务管理专业委员会2012年学术年会暨中国财务学年会.2012.

作者简介:宋杕(1992-),男,汉族,河南固始县人,就读于东华大学旭日工商管理学院会计系,研究方向:会计学;李霁友(1969-),男,汉族,湖南洞口县人,任职于东华大学旭日工商管理学院会计系。