浅析研发成本管理在企业中的应用

2017-03-06黄中慧姜楠

黄中慧+姜楠

【摘 要】在科学技术逐步趋向全球化的浪潮推动下,技术研发已成为了电子科技企业实现创新和发展的源泉。研发成本管理随着这股浪潮成了高新技术产业优化资源结构、提高成本利用率的关键步骤。本文以华为技术有限公司为例,从研发成本管理的基础理论、实际运用、未来的发展建议浅析研发成本管理在企业中的应用。

【关键词】研发成本;系统管理;华为公司

在科技经济全球化的新时代背景下,面对科学技术的日新月异,企业唯有不断提高科学创新能力、注重科研技术发展才是在市场源源不断获取利润的保证。面对经济危机、市场风险等外界多种因素的影响,企业只有加强对自身人力资源、技术资源的系统管理才能实现利润最大化。而研发技术作为提高企业核心竞争力的第一要务,对它成本支出的有效控制成了科技电子企业财务管理的首要环节。

一、研发成本管理的基础理论

1.研发成本管理的内容

研发成本是指新产品和新技术的提出、设计方案形成直至技术应用的过程中所产生的一切费用。它的管理内容主要是研发费用和产品成本,研发费用包括开发费用、测试费用和人工费用等;产品成本包括采购和材料费用、制造费用等。

2.研发项目的成本风险

(1)技术风险

在高新技术企业中,研发的产品都有较高的科技含量,以新型技术占领市场份额,赢取利润。但是,在新科技产品研发的探索过程中,一般没有成熟的例子和成功的样本为技术创新提供经验,所以新技术的研发具有极高的不确定性和未知性,对其的成本投入更是不可预测。

(2)市场风险

新型技术产品的研发成功并不意味着能很顺利的进入市场,产品市场受到很多外部因素的制约,如市场需求、同业供给等,使研发新产品上市阶段的成本投入无法准确估量。

3.研发成本管理常用的方法

(1)作业成本法

作业成本法又称ABC作业法,是通过分析作业,把作业流程区分为增值和非增值,通过减少不必要的、无效的作业来达到成本降低的目的。因此,ABC作业法的最大特点就是按照作业为计算中心,使得出的结果更加准确。目前,世界上使用ABC作业法进行管理的企业很多,如惠普、邦联快递等公司。

(2)产品及周期优化法

产品及周期优化法简称PACE理论,是由著名的管理咨询公司PRTM的迈克尔.E.麦克哥斯拉等提出。它是根据产品研发阶段,针对决策、项目小组的构成、研发活动的结构、开发工具与技术、产品的战略过程、技术管理、管道管理7个要素分别进行管理和调控。IBM公司就是曾经在研发流程中利用PACE理论把公司从困境带入经济高速发展时期的成功案例。

二、研发成本管理在华为企业的实际应用

1.华为技术有限公司发展简介

华为技术有限公司是典型的以科研技术为中心发展的电子通讯企业。1987年创建伊始,华为只是一家生产用户交换机的销售代理,在20余年的电信设备市场技术更新中,实施以市场为导向的自主技术创新战略,使得华为在国内电子设备市场迅速发展成为领头企业。

2.华为企业研发成本的财务分析

华为在2015年实现全年300亿美元的销售额,成为国内最大的移动设备商,2001年相继挺进西欧、北美等海外市场,其国外销售额现今已达到220亿美元。以下是近5年華为技术有限公司的财务数据。(单位:百万元)

以上近5年的财务数据,表明华为在发展自主科技创新中取得了傲人的成绩,其中产品成本和运营资金的投入都在逐年增加,净利润5年内上升至369亿元 。2011-2015年华为的合并综合收益表显示,研发费用2015年已超过人民币500亿元,2014年的研发费率高达14.2%。近5年华为研发费用的支出一直保持着销售收入的11%以上。

3.研发成本管理在华为的应用历程

华为立足于电信网络、全球服务和终端三大新型领域,凭借核心科技技术,在通信行业迅速成为了领导者。在1993年,华为成立了独立的技术研发部门,主要用于研发通信设备的核心专用集成电器,不断研发新型产品和实施技术创新战略为华为企业在市场占据龙头地位奠定了基础,而先进的技术研发管理便成了企业成功的重要保障。以下是华为企业为实现研发成本有效管理而运用的先进管理系统简介。

(1)引入先进的技术管理体系MOT

企业研发投资不断增强的同时,华为的技术研发团队也在不断扩大。截至2015年末,在华为仅从事移动网络技术研发工作的研发人员就已达10000余人。庞大的科研团队和复杂的技术管理需要有专门的体系负责监督服务,减少资源损耗和不必要的费用支出。

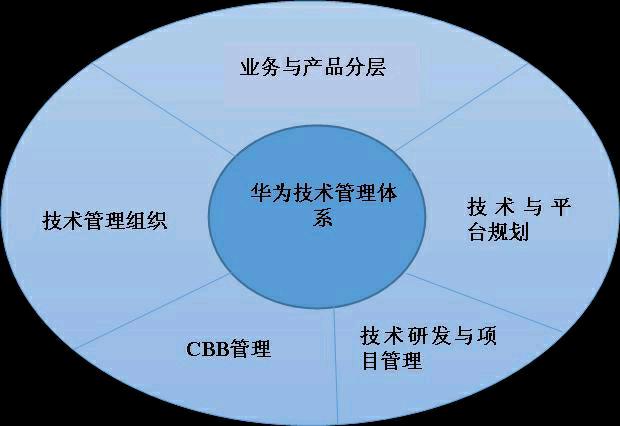

华为于1998年引入发达国家成熟的技术管理体系(MOT),从技术的设计、规划和研发等方面对产品技术开发进行有效的管理,来提高产品质量,降低成本。华为公司技术管理体系内容结构图:

(2)重塑PACE理论,再造成适合企业发展的IPD体系

在2001年以前,华为公司的早期自主研发产品存在诸多问题,如高研发费用支出、超长的产品周期等。在企业进入低谷,研发流程与公司的快速增长互不匹配之时,华为企业斥巨资引入IMB公司作为咨询顾问,根据PACE原理,结合中国市场特点,推行出适合华为自身发展的IPD重整产品开发流程。

IPD体系在华为企业的发展分3个阶段:

第一阶段:2001年9月,推出了IDP1.1,供当时产品线的30%推行IPD;

第二阶段:2002年12月,推行了IPD2.0,此时已经建立了比较全面的财务制度、绩效管理制度等,并将产品线30%推用IPD体系提高到100%;

第三阶段:2003年2月,在第二阶段的基础上,新增加20多个功能提升项目。经过不断的摸索探究,华为企业已经拥有一套成熟的研发管理体系,控制研发成本支出,实现经济效益最大化的目标。

4.同业研发成本管理对比分析

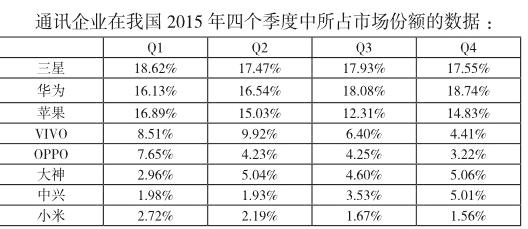

通过比较市场所占比可得,华为与国内企业相比,市场份额在2015年远超甚至是引领国内通讯企业。其中小米和OPPO是典型的注重市场营销的两大公司,在技术投资和研发管理方面远不及华为。在以上规模的国内企业中,绝大多数企业每年在研发管理改进方面的投入占销售收入的比例低于0.1%~0.2%。

相较于国外著名的电子通信企业,我国企业的技术投资及其成本控制就要逊色许多。韩国的三星、美国的苹果在我国的市场地位不容小觑。三星2015年的研发支出为133亿美元,一年内支付的研发费用相当于小米全年的营业额。尽管华为在国内的销售额一直保持着平稳的增长,但在技术全球化、资本全球化的信息时代,国际形势依旧严峻。

三、研发成本管理在企业中的应用建议

现今,很多企业已经意识到了技术创新才是企业可持续发展的决定性因素,不断加大对技术研发的投资,导致很多企业过多的投入研发成本和过度的关注产品性能,从而忽视了产品所能带来的经济效益,忽略了生产过程中的成本问题。所以,研发成本管理的目标就是帮助企业在提高产品核心技术的同时,降低研发成本。

在经济危机的冲击和行业高淘汰率下,笔者认为,华为企业在严峻的形势下,首先要坚持以市场为导向的技术创新战略,并结合企业资本管理结构,严格控制技术研发成本,来取得稳定的可持续发展。

其次要加强技术资源、人力资源、环境资源的整合和管理,从国情的根本出发建立符合我国经济市场的研发管理机制,提高资源有效利用率。实现科学的经营管理策略,将技术产品成本和市场利润控制在一个平衡点上。

四、结语

企业的经营活动与财务管理息息相关,无论是科研技术还是产品创新都离不开专业的财务团队对其进行管理。技术研发是产品经营的核心,成本是财务控制的源头。所以,研发成本的管理是决定每个企业兴亡与衰落的根基。

参考文献:

[1]陈桂才.高新技术企业研发成本管理模式研究[J].福建商业高等专科学校学报,2014,1:15-19.

[2]王晓丽.论研发成本管理[D]:河北:河北大学,2011:1-42.

[3]田周鹏.产品研发的成本管理研究[D]:天津:天津大學,2014:1-52.

[4]宋琼丽.企业技术研发投资的研究分析--以华为技术有限公司为例[D]:青岛:中国海洋大学,2012:1-41.