前三季度沿海散货水运形势报告

2017-02-28丁雨恬龚伟东

丁雨恬+龚伟东

散运市场

回顾

前三季度,中国规模以上工业增加值、固定资产投资增速同比有所回落。其中,工业增加值增长6.0%,增速下降0.2个百分点;固定资产投资增长8.2%,增速下降2.2个百分点。

前三季度,沿海散运市场先抑后扬。一季度运价持续探底并屡创新低;二季度开始有所回升;三季度在G20杭州峰会和部分大宗商品销售淡季来临的共同作用下,运价再度进入下行通道。9月30日,上海航运交易所发布的中国沿海(散货)综合运价指数报收854.99点,前三季度中国沿海(散货)综合运价指数平均为858.47点,同比上涨0.2%(见图1)。

煤炭

需求整体低迷,三季度小幅回暖。前三季度,在中国经济筑底调整的大背景下,煤炭需求整体低迷,六大电厂月度耗煤量总计1.53亿吨,同比下跌2.2%。

上游供给持续减少。前三季度,煤炭行业“供给侧结构性改革”得到大力推进,大型煤企主动减产、限产,全国原煤产量24.6亿吨,同比下降10.5%。

港口库存创历年新低。统计数据显示,前8月,全国铁路煤炭累计运量12.1亿吨,同比下降10.4%。前三季度,各大运煤港口均面临到货不足的窘境,随着煤炭缺口不断拉大,煤种资源紧张,船舶待港时间明显拉长。

煤价触底反弹,三季度急速拉升。整体动力煤供应持续紧缺,尤其是6月以来北方港口煤炭资源紧张与夏季用煤高峰叠加,煤炭市场供不应求,煤价呈快速上涨态势。

进口量增长。煤炭供给紧张,煤炭进口量大幅增长。海关总署发布的最新数据显示,前三季度,中国累计进口煤炭1.8亿吨,同比增长15.3%,其中9月份进口2444万吨,同比增幅达37.5%。 煤炭进口量的大幅增长与限产导致供需阶段性紧张有直接关系。

内贸发运量下跌。前9月,主要港口内贸煤炭发运量为4.7亿吨,同比下跌3.2%;沿海主要港口内贸煤炭发运量累计完成4.5亿吨,同比下跌3.5%,跌幅同比均有所收窄。黄骅港依托准池铁路与朔黄铁路连接的货源优势,取代秦皇岛港成为中国煤炭发运第一大港。前9月,黄骅港完成煤炭内贸发运量1.30亿吨,同比增长50.0%;秦皇岛港完成煤炭内贸发运量1.1亿吨,同比下降35.3%;唐山港完成煤炭内贸发运量9069万吨,同比下降9.5%。

运价先抑后扬,呈“N”型走势(见图2)。前三季度,上海航运交易所发布的中国沿海煤炭运价指数平均为534.03点,同比上涨3.8%;秦皇岛至广州(5万~6万DWT)和秦皇岛至上海(4万~5万DWT)两条航线的市场平均运价分别为27.2元/吨和20.1元/吨,同比分别下跌0.32元/吨和上涨1.64元/吨。

铁矿石

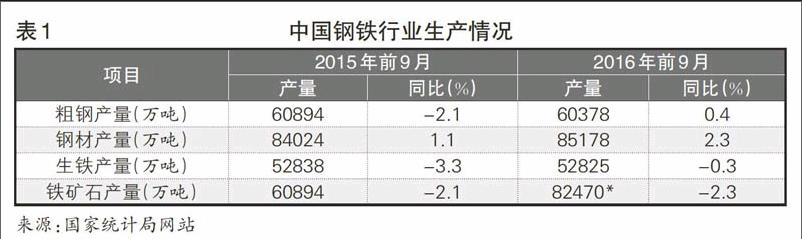

钢铁产业形势好转。前三季度,中国生铁、粗钢和钢材产量分别完成5.3亿吨、6.0亿吨和8.5亿吨,同比分别下降0.3%、增长0.4%和增长2.3%(见表1)。截至8月26日,全国29个重点城市钢材社会库存量为809.05万吨,同比减少128.7万吨。资源供应量明显下降,缓解了市场供需矛盾。钢材市场价格出现报复性反弹,钢铁企业经营绩效有所好转。

进口铁矿石接卸量上升。今年以来,铁矿石进口量持续保持增长。据海关统计,前9月,铁矿石进口量达7.63亿吨,同比增长9.1%,增速同比上升9.1个百分点。主要港口外贸铁矿石接卸量完成6.82亿吨,同比增长4.3%,增速同比上升8.0个百分点。

港口库存高位徘徊。一季度,受节前钢厂原料补库影响,港口铁矿石库存一度出现明显下滑。二季度,外贸铁矿石进口大幅增加,但在去产能的大背景下,粗钢产量同比下滑,下游生产需求增长相对有限,外贸铁矿石无法及时消化,港口铁矿石库存持续增加。据《我的钢铁网》统计,截至8月26日,主要港口铁矿石库存总量为10540万吨,同比增长23.2%,为近两年的最高水平。

二程矿发运量总体小幅增长。前三季度,受外贸铁矿石进口量带动,北方二程矿运输量依然保持增长态势。青岛港、日照港、连云港港铁矿石内贸发运量同比分别上涨45.6%、1.6%和90.9%。前8月,上海港、宁波舟山港、南通港铁矿石内贸发运量同比分别下跌14.0%、11.5%和4.9%。

运价前低后高。前三季度,上海航运交易所发布的中国金属矿石货种运价指数平均为754.08点,同比上涨3.9%。沿海金属矿石运输市场行情前低后高(见图3)。

展望

专家预测:四季度中国经济增长约6.6%,消费物价指数上涨约2.1%;全年GDP预期增长6.7%左右,CPI上涨2.0%左右。总体上,四季度消费品零售价格、固定资产投资、房地产投资、货币供应的增幅基本平稳,经济发展总体稳定。

煤炭

影響四季度沿海煤炭运输市场走势的主要因素。

非化石发电制约煤炭需求。动力煤需求受到非化石发电暴发性发展的强力挤压,总体疲弱状况并未好转。据中电联预测,今年全国基建新增发电装机1.2亿千瓦左右。其中,非化石能源发电装机约7000万千瓦;煤电约5000万千瓦。

阶段性释放先进产能和淘汰落后产能齐头并进。为改善当前部分用煤企业存煤偏低的状况,满足冬储煤的实际需要,9月29日,国家发改委提出,将在10月1日—12月31日期间,有条件、有序地释放部分安全高效先进产能,符合条件的煤矿,可在276~330个工作日间释放产能,没有参与产能释放的煤矿仍要严格执行276个工作日制度。四季度,煤炭主产地生产和销售数量将有所增加,到港煤炭资源将逐渐增多,北方港口库存或将缓慢提高。

煤炭价格仍有上涨空间。秋季过后,冬储即将展开;进入冬季,沿海、沿江地区电厂耗煤量不亚于夏季的耗煤量,加之冬季枯水季节,水电偏弱,沿海地区火电厂压力加大,耗煤量增加。因此短期内下游电厂还将出现一波补库行为,运输仍然偏紧,供不应求的局面还将持续。四季度,动力煤价格还有继续上涨的机会,但在国家政策影响下,预计涨幅会低于7、8月份。

煤炭进口平稳增长。近期国际煤价快速上涨,进口煤价格优势大幅削弱。而国家控产政策更趋灵活,9、10月份煤炭需求下滑,贸易商对后期进口煤相对谨慎。尤其是国家严控煤炭进口,将对煤炭进口量较大的企业进行窗口指导,预计今后几个月煤炭进口量明显增加的可能性不大,但相比于去年同期的较低水平,仍会保持增长态势。

气候因素对煤炭需求形成增量。从气候变化情况来看,10月份煤炭需求进入淡季,11月以后逐步进入冬季储煤、耗煤旺季,如果干旱、冷冬如期到来,则气候将再次成为煤炭需求的增量因素。

总体上看,未来基本面对煤炭需求的拉动力度仍呈稳健态势,阶段性释放先进产能和淘汰落后产能齐头并进,四季度煤炭供给稳步增加,但产量同比减少格局不会改变。需求方面,气候成为煤炭需求加量因素的可能性较大,煤炭需求的季节性波动大于常年。总体判断,目前煤炭供求相对平衡、局部偏紧的状态或将继续对沿海煤炭运输市场形成支撑。此外,内外贸兼营船的流向也将在一定程度上影响内贸运输市场。

铁矿石

影响四季度沿海铁矿石运输市场走势主要因素。

去产能任务艰巨,四季度将提速。截至7月底,钢铁去产能仅完成全年目标任务的47%。国家发改委产业司相关人员表示,钢铁去产能在下半年将加速,以确保完成任务。去产能任务加速将影响铁矿石下游需求及企业的生产活动。

矿石价格低位运行。目前港口铁矿石库存过亿吨,并仍有进一步上升的趋势。四季度,铁矿石价格是否会下行,仍取决于市场需求,特别是钢铁去产能目标的落实和执行情况。在基本面主导下,四季度铁矿石价格将整体趋弱。

国际矿石供应逐步增加。8月起,澳大利亚、巴西等主流矿山港口已基本完成检修,发货水平有所回升。未来几个月,国际矿石供应将逐渐增加。

钢材出口仍将保持较高水平。据有关机构估计,今年针对中国钢材实施的限制措施影响到480万吨的钢材出口,约占去年中国钢材出口量的4%。预计今后一段时期内,中国钢材出口仍将保持较高水平。

预计四季度中国铁矿石需求总量与前三季度整体持平,矿价跟随钢企运营情况呈宽幅震荡走势,但受政策、季节性、资本市场等因素影响,价格弹性明显增加。总体上,预计沿海市场行情有望随着国际市场行情而出现一定幅度回升,运价波动或将更加剧烈。

油运市场

回顾

前三季度,化学原料和化学制品制造业增加值增长7.2%,高于同期全国规模以上工业增加值1.1个百分点;原油加工量完成39993万吨,同比增长2.1%,增幅较上半年回落0.7个百分点,同比回落2.8个百分点;原油表观消费量43208万吨,同比增长6.3%,较上半年下降1.4个百分点;受国际油价低迷影响,企业计划减产明显,原油产量完成15078万吨,同比下跌6.1%,跌幅进一步拉大。

年初以来,中国原油进口量创新高。前9月,原油进口量同比增长14.0%,为28351万吨,增幅同比上升4.2个百分点,较上半年增幅下跌0.2个百分点。在进口量增长的情况下,进口金额同比下降20.7%。

前三季度,水路货运量、港口吞吐量同比继续小幅增长,增速同比有所回升。

原油主要接卸港吞吐量增速总体回落。前8月,分区域港口吞吐量完成情况表现不一。其中,北方港口增幅涨跌明显;华东港口吞吐量仍有增有减;华南港口总体上升,延续上半年走势。

沿海原油二程中转量增长,陆产原油下水量大幅萎缩。在主要港口内贸出港量上升的推动下,沿海内贸原油运输量上升,增幅约13%。其中,大连港上升态势明显,同比增长达65.9%,但较上半年回落;宁波舟山港中转量小幅回升;南京港海进江原油量下跌。青岛港进口原油量仍列第一,但其流向主要为山东地炼,内贸出港量同比下跌,幅度收窄。

沿海原油运价稳定。前三季度,沿海原油运输市场量升价平,9月30日,上海航运交易所发布的沿海原油货种运价指数报收1541.72点,与年初持平。

沿海成品油运输行情下跌。上半年,国际油价下降,成品油批发价低迷,引发一波采购高潮,成品油运输市场运力短暂紧缺,运价小幅上涨。三季度以来,华东、华南成品油需求偏弱,沿海运输需求不足。9月30日,上海航运交易所發布的成品油货种运价指数为1214.31点,较年初下跌2.6%。

展望

受低价原油资源推动,中国自产原油量呈现萎缩势头。年初,中石化胜利油田50年来首次关停下属4座小油田,目标减产7.8%;中石油目标减产4.8%;中海油下调今年的产量目标,一季度即减产2.5%。中国石油企业更倾向于使用价格低廉的进口原油替代国产高成本原油。同时,随着原油进口权的不断放开,原油进口企业也在不断增多,更推高了中国原油的进口量。

四季度,在原油产量减少的情况下,原油进口量仍将保持增长,但增幅或将出现一定幅度下滑。市场成品油供应量继续增加,成品油资源供过于求局面加剧。

综上,四季度,港口外贸原油进港量仍将上升。北方港口吞吐量增幅将继续出现分化,青岛、大连港进口量仍将居前;华东、华南港口吞吐量完成情况与上半年走势基本一致。从运价走势看,沿海原油运价基本保持平稳。四季度,成品油供应充足,但终端需求上升仍乏力,水运货源总体平稳,货源地的改变,使成品油运输航线出现变化,运价指数或稳中略跌。