委托代理模式下投资组合选择的主从关联优化

2017-02-21贾正晞熊奕璇张绮帆

杜 纲, 贾正晞,2, 熊奕璇,张绮帆

(1.天津大学管理与经济学部, 天津 300072; 2.中国工商银行风险管理部, 北京 100140)

委托代理模式下投资组合选择的主从关联优化

杜 纲1, 贾正晞1,2, 熊奕璇1,张绮帆1

(1.天津大学管理与经济学部, 天津 300072; 2.中国工商银行风险管理部, 北京 100140)

随着经济的发展和财富的增加,投资的大众化和分工的专业化趋势日益明显,委托代理成为重要投资决策模式。在分析了委托代理模式下投资组合选择优化问题属性的基础上,建立了Stackelberg博弈机制下投资组合选择的双层规划模型。模型上层是委托方选择投资方向的决策,下层是代理方选择投资品的决策,上下层分别以委托方和代理方的收益率最大化为目标,风险成本和代理费用对委托方的收益率产生重要的影响。针对该双层规划模型的特点,采用双层嵌套遗传算法进行求解,并以银行委托外部投资的应用案例说明了模型和方法的可行性。

委托代理理论; 投资组合选择; 主从关联优化; 双层规划; 遗传算法

一、 相关理论及模型的提出

1. 委托代理理论

1973年,Ross首先提出现代经济学的委托代理概念,即代理人替代委托人决策,双方建立委托代理关系[1]。近年来,委托代理理论应用于金融领域取得了若干成果:盛积良和马永开提出了基于基准组合的线性合同能使双方实现风险收益最优[2];Alexandar和Baptista以风险价值作为代理方约束,以减少当委托方和代理方目标不一致时委托方风险[3];李仲飞和刘冰冰建立了单期均值-方差模型以求解信息对称和不对称时最优线性合同[4];盛积良和马永开以总风险为约束建立委托代理投资组合选择模型[5];Lioui和Poncet通过动态规划模型证明受到委托方的约束,代理方无法实现最优收益[6];Cecchini等人指出,线性模型虽有封闭解析解,但激励机制的非线性特征适宜双层规划建模[7];王健等人建立动态逆向选择模型以揭示影响激励效率的主要因素[8]。

2. 投资组合选择理论

投资组合选择的研究成果有:Deng等人针对收益率为区间时投资组合选择问题建立极小极大模型[9];魏丹和单锋基于条件风险价值建立了投资组合优化模型,并转化成为线性规划求解[10];马宇红和王艳玲使用遗传算法求解带基数约束的均值-方差模型[11];张茂军等人以条件风险价值为约束建立了随机优化模型,采用Monte Carlo罚函数算法进求解[12]。

3. 双层规划模型

双层规划由于抽象了包括Stackelberg博弈问题的重要实际背景,以及在描述主从多主体问题上的独特优势,自Bracken和McGill提出以来,很快发展成为数学规划中的重要分支[13]。近年来,Kalashnikov等人关于双层规划的综述文章参考文献达119篇[14]。其解析方法如Fortuny和McCarl提出的,利用KKT条件转化为单层规划的方法和Bialas和Karwan提出的K次最好法,主要是针对线性或凸等性状较好的双层规划问题[15-16]。Ye和Zhu等人基于值函数思想的最优性条件和Sakawa等人基于模糊交互思想的近似算法。Dempe 和Zemkoho对基于最优值和KKT条件转换求解的方法进行了统一描述[17-19]。

遗传算法在复杂优化模型求解方面具有较好的适用性。Liu和Zhang采用遗传算法对多阶段模糊投资组合选择模型进行求解[20]。Wang等人在供应链的产品族架构设计中采用双层规划建模和遗传算法求解[21]。研究基于遗传算法的双层规划近似计算方法具有重要意义。

以往文献主要具有以下特点:一是多数投资组合优化研究仅考虑委托方决策模型往往是单层的,未能充分反映上下层的约束及关联关系;二是多数模型关注成本和费用对决策的影响,较少考虑风险,而实际决策中风险是影响委托方决策的重要因素。

二、 问题描述及决策机制

1. 问题描述

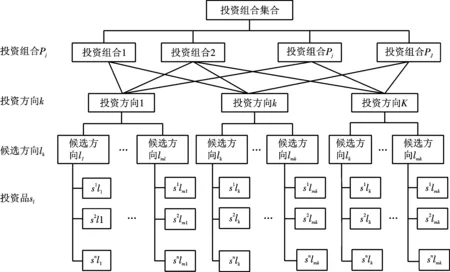

委托方欲通过建立的系列投资组合P=(P1,…,PJ)(投资组合集合)最大化投资收益。投资组合是由某个或某几个投资方向中若干投资品组成,投资组合选择包括两个层次的选择:一是投资方向的选择;二是某个投资方向中的投资品选择,二者相互关联且具有主从关系(见图1)。委托方确定投资方向k(k=1,…,K),每个投资方向中有若干候选方向lk,每个候选方向中又有若干投资品Sl。

委托方选择候选方向后,将具体投资品的选择委托给代理方,代理方选择该候选方向下的投资品。从收益与风险的平衡出发,为避免选择单一代理方可能出现的集中度风险,委托方将投资委托给多个代理方。由于不同代理方提供的投资品的选择方案不同,形成了投资组合集合P。最终,委托方将在投资组合集合中选择一个或多个投资组合,希望投资收益率最大化。

2. 主从对策的决策机制

本文问题是在委托代理模式下如何选择投资组合的投资方向同时配置投资品。委托方在选择投资方向时,既要考虑投资组合的风险成本又要考虑费用成本(代理方收取的代理费用),属于先决策,目标是收益最大化;代理方是在投资方向确定的条件下,选择投资品,属于后决策,目标是代理费用最大化。代理方决策的目标最优值将作为委托方决策的目标函数的组成部分,对委托方对投资方向的选择产生影响。因此,这种委托代理的投资组合选择可以看成主从双层规划问题。如果委托方是一个,代理方是多个,则该问题可看作一主多从的双层规划问题。

maxF(C,A)

s.t.A(C)R(C)

式中:A为委托方确定主决策变量C后的最优解,由此得到模型最优解(C*,A*);C*为委托方的最优决策向量;A*为代理方的最优决策向量。

上述决策机制得到的最优投资组合选择方案体现了委托代理模式下投资方向选择和投资品选择的主从关系,恰当反映了实际问题的本质属性。该决策过程可以表示为双层规划模型,即

G(C)≥0

s.t.H(C)=0

g(C)≥0

s.t.h(C)=0

下层模型将最优解和最优值均反馈给上层。上层的约束集D={A|G(C)≥0,H(C)=0},下层约束集D(C)={A|g(C,A)≥0,h(C,A)=0}。当C*D,A*R(C*)且对任意CD,AR(C),有F(C,A)≤F(C*,A*),则(C*,A*)为该双层模型最优解。

三、 优化模型

1. 上层主决策(委托方决策)

(一) 委托方决策的假设

(1) 委托方只有一个,代理方与投资组合一一对应(有J个),即每个代理方提供一种投资组合的投资品配置方案,且均不相同。

(2) 某种投资组合是由不同的投资方向组合构成,至少包括一个投资方向。

(3) 每个投资方向有多个候选方向,每个候选方向下有多个投资品。

(4) 所有代理方可能提供的投资组合构成一个投资组合集合P,委托方在P中选择至少一个投资组合实现投资目标。

(5) 交易成本为0,委托方的总成本就是代理方收取的费用。

(二) 委托方的决策变量

投资组合的选择(Pj)为Y=(y1,…,yJ),yj为委托方对投资组合Pj的选择变量。

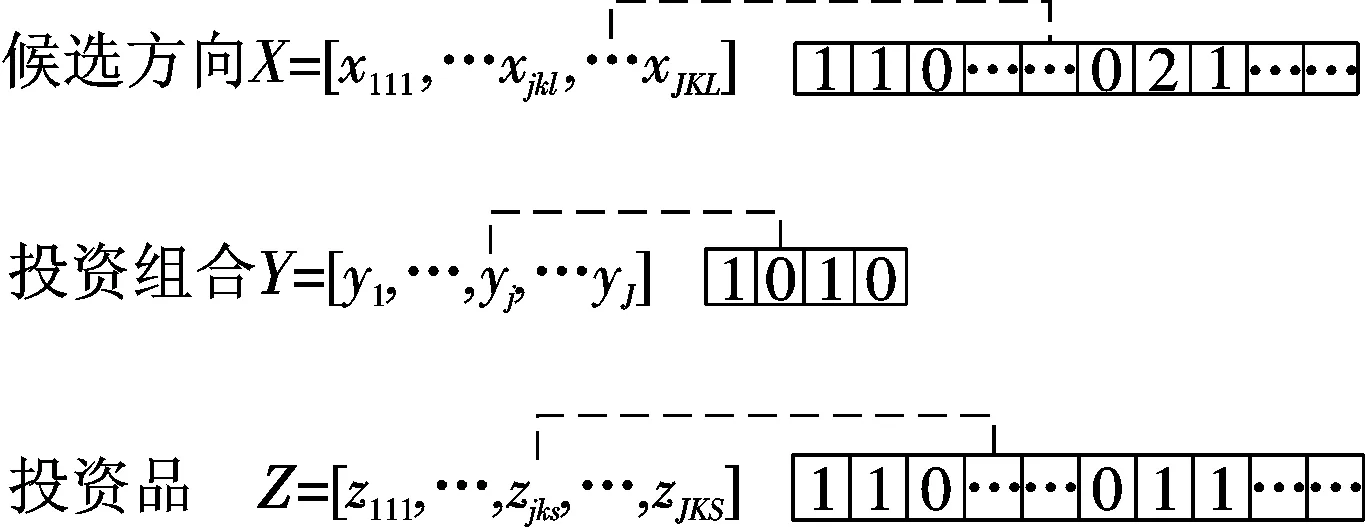

投资方向中候选方向的选择(lk)为X=(x1,…,xjKLK),xjkl为在投资方向k中,委托方对候选方向lk的选择变量。

(三) 委托方目标

委托方经风险和成本调整后的收益率最大化,即预期收益率减去风险成本(具有波动性和不确定性)和费用成本(代理方的收益)的差,不包括预先已经确定的交易成本。

委托方费用成本是代理方的收益率fj(Z),包括固定费率和超额收益管理费率。

(四) 委托方的投资要求(上层约束)

加权平均收益函数为

用于计算风险成本的加权平均方差函数为

所有资金被完全投资,各投资方向的权重之和为1,即

若选定一个投资方向后,只能在该方向中选择一个候选方向,不可多选,即

各投资组合Pj差异性,即

委托方至少选择一个投资组合,即

选择变量约束yj,xjkl∈{0,1}j=1,…,J;k=1,…,K;l=1,…,LK

2. 下层从决策(代理方决策)

(一) 代理方决策的假设

(1) 只要委托方选定某个投资方向,则代理方一定要在该方向中选择一个投资品。

(2) 所有代理方对投资品的配置集合构成投资组合集合P,委托方只能在该集合中选择。

(二) 代理方的决策变量

投资品配置方案Z=(z1,…,zJKS),其中zjks为委托方选定投资方向k中候选方向lk后,代理方对相应候选方向lk中的投资品s的选择变量,且每个代理方对应一个投资组合Pj。

(三) 代理方的目标函数

代理方最大化自身收益(这部分就是委托方的费用成本),即

(四) 代理方受到的约束(下层约束)

(1) 由委托方确定投资方向和投资权重后,代理方需要在该候选方向中选择相对应的投资品,只要委托方选定一个候选方向,代理方就需要对该候选方向中的投资品进行选择。

(2) 选择变量约束zjks∈{0,1}s=1,…,S。

3. 数学模型

由上式得到双层规划的数学模型为

yj,xjkl∈{0,1},j=1,…,J;k=1,…,K;l=1,…,LK

zjks∈{0,1}s=1,…,S

四、 求解方法

投资组合可选方案数量一般较大,模型为非线性非凸的复杂情形,采用嵌套遗传算法直接对上述建立的双层模型进行求解,算法流程(见图2)。先产生上层模型的初始种群,验证其是否满足上层约束,然后将每个可行的上层染色体代入下层模型。下层模型利用遗传算法求解出最优决策变量和最优值,同时把最优值返回给上层以求解上层决策的适应度值。随后将上层决策种群进行选择、交叉、变异等,按照此步骤循环一定的次数后得到上层模型的最优解和相应下层模型最优解的近似值。

五、 案例分析

约有万亿规模的银行理财资金通过委托外部投资业务入债市、股市。银行在理财资金募集和销售上具有优势,专业投资机构在具体投资品的选择上专业性更强。在委托代理模式下,银行选择投资方向,并委托给外部专业机构进行投资品配置,以追求多元化资产配置和较高的收益。因此,银行急需建立科学的投资组合筛选方法和选择标准。

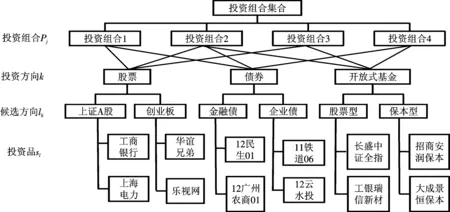

本文以银行的委托外部投资业务为例,验证上述模型和解法的可行性。整个委托外部投资中的投资组合及投资品配置过程(见图3)。

表1 已知参数一览表

注:数据来源于 Wind资讯2012—2015年年化收益率、波动率和Jensenα。

固定费率和超额收益管理费率分别写成向量形式,即

将以上数据带入模型,利用Matlab进行遗传算法编码。设定初始种群规模为50,交叉概率为0.8,变异概率为0.01,迭代次数为200。上层模型染色体的长度也就是所有投资方向的候选方向为J×K×L,染色体中的每个基因代表一个候选方向,下层模型染色体长度为J×K×S,表示所有投资品(见图4)。为简化遗传算法的迭代次数,假设每个投资候选方向中只能选择唯一的投资方向,每个候选方向中只有两个投资品,且只能选择一个。0代表不选,1代表选择候选方向中的第一个或选择投资品中的第一个,2代表选择候选方向中的第二个或选择投资品中的第二个。

种群最优个体对应的适应度函数随迭代次数单调递增,最终收敛成一条水平直线,这表明遗传算法对双层优化模型的求解过程的寻优性和收敛性。通过对银行委托外部投资中投资组合的选择模型进行求解,得到上层投资方向的最优选择的同时,也得到了下层投资品的最优选择。整个案例的优化结果(见表2),投资组合的最优选择方案是委托方选择投资组合4。投资组合4的最优投资方向分别为债券方向中的金融债以及保本型的开放式基金,对应的代理方投资品配置方案分别为“12广州农商01债券”和“大成景恒保本基金”。

表2 模型最优解和最优值的结果表

六、 结 语

采用Stackelberg博弈理论分析了委托代理模式下投资组合的选择的实际问题。整个投资组合的选择决策可以归结为主从关联的优化问题。委托方在整个决策中为主者,代理方为从者,以委托方的收益率为优化目标,依据主者决策的投资方向,并通过从者选择投资方向中投资品将其成本反馈给主者,从而影响了主者对投资组合的选择。根据对上述问题的分析,本文建立了双层模型实现了投资组合中投资方向和投资品选择的主从关联优化,同时体现了风险与成本对委托方收益率的影响。针对商业银行委托外部投资的实际问题,应用本文提出的模型和方法进行优化求解,结果表明,双层规划模型适用于解决委托代理模式下的投资组合选择问题,比单层规划模型更加符合实际;所建立的嵌套遗传算法对这类双层优化模型求解的方式是可行的。

[1] Ross S. The economic theory of agency: The principal’s problem [J].AmericanEconomicReview, 1973(63):134-139.

[2] 盛积良,马永开. 考虑信息成本的委托资产组合管理合同研究 [J]. 系统工程,2006,24 (1):18-22.

[3] Alexander G J, Baptista A M. Active portfolio management with benchmarking: Adding a value-at-risk constraint [J].JournalofEconomicDynamics&Control, 2008, 32(3):779-820.

[4] 李仲飞,刘冰冰. 委托代理框架下的最优投资组合及线性费用契约 [J]. 中山大学学报:社会科学版,2011,51 (6):192-199.

[5] 盛积良,马永开. 总风险约束的委托投资管理激励契约 [J]. 系统工程理论与实践,2012,32 (3):589-596.

[6] Lioui A, Poncet P. Optimal benchmarking for active portfolio managers [J].EuropeanJournalofOperationalResearch, 2013, 226(2):268-276.

[7] Cecchini M,Ecker J,Kupferschmid M,el at. Solving nonlinear principal-agent problems using bilevel programming [J].EuropeanJournalofOperationalResearch, 2013, 230(2):364-37.

[8] 王 健,庄新田,李亚宁. 基于信息透明度的委托组合投资管理激励效率 [J]. 系统工程学报,2015,30 (1):74-85.

[9] Deng X, Li Z, Wang S. A minimax portfolio selection strategy with equilibrium [J].EuropeanJournalofOperationalofResearch, 2005, 166:278-292.

[10] 魏 丹,单 锋. 基于CVaR风险度量方法的投资组合模型研究 [J]. 沈阳航空工业学院学报,2010,27(3):80-82.

[11] 马宇红,王艳玲. 基数约束的投资组合优化问题的遗传算法及实证分析 [J]. 西北师范大学学报:自然科学版,2011,47(2):26-30.

[12] 张茂军,秦学志,南江霞. 损失厌恶下带有风险约束的委托投资组合模型 [J]. 系统工程学报,2012,27(4):513-519.

[13] Bracken J, McGill J T. The equivalence of two mathematical programs with optimization problems in the constraints [J].OperationsResearch, 1973(21):37-44.

[14] Kalashnikov V V, Dempe S, Pérez-Valdés G A, et al. Bilevel programming and applications[J].MathematicalProblemsinEngineering, 2015, 2015:1-16.

[15] Fortuny-Amat J, McCarl B, A representation and economic interpretation of a two-level programming problem [J].JournaloftheOperationalResearchSociety, 1981,32(9):783-792.

[16] Bialas W F, Karwan M. Two-level linear programming [J].ManagementScience, 1984,30(8):1004-1020.

[17] Ye J, Zhu D. New necessary optimality conditions for bilevel programs by combining the MPEC and value function approaches [J].SIAMJournalonOptimization, 2010, 20(4): 1885-1905.

[18] Sakawa M, Katagiri H, Matsui T. Fuzzy random bilevel linear programming through expectation optimization using possibility and necessity [J].InternationalJournalofMachineLearning&Cybernetics, 2011, 3(3):183-192.

[19] Dempe S, Zemkoho A B. The bilevel programming problem: reformulations, constraint qualifications and optimality conditions [J].MathematicalProgramming, 2013, 138(1): 447-473.

[20] Liu Y, Zhang W. A multi-period fuzzy portfolio optimization model with minimum transaction lots [J].EuropeanJournalofOperationalResearch, 2015, 242(3):933-941.

[21] Wang D, Du G, Jiao R J, et al. A Stackelberg game theoretic model for optimizing product family architecting with supply chain consideration [J].InternationalJournalofProductionEconomics, 2016, 172:1-18.

Leader-Followers Joint Optimization of Portfolio Selection in the Principal-Agent Mode

Du Gang1, Jia Zhengxi1,2, Xiong Yixuan1, Zhang Qifan

(1.College of Management and Economics, Tianjin University, Tianjin 300072, China;2. Head Office Risk Management Department, The Industrial and Commercial Bank of China, Beijing 100140, China)

The popularity of investment and the specialized division of labor become the obvious trend with the economy booming and wealth increasing, so that the decision-making of investment in the principal-agent mode become an important investment form. The study researches on the problem of the optimization of portfolio selection in the principal-agent mode, based on the analysis of the problem attributes, establishes the bi-level programming model of portfolio optimization according to Stackelberg game mechanism. The upper level is the selection of the investment directions by the principal’s choice; the lower is the selection of the investment products by the agent’s choice. The aims of the upper and lower are maximizing the return rate of portfolios from the principal and agent respectively. The risk costs and agent fees have significant effects on the principal’s return rate of portfolios. According to the characteristics of the bi-level programming model, nested genetic algorithm is used to solve it. The case study of the commercial bank’s entrusted investment illustrates the application of the model and the feasibility of the solving methods.

principal-agent theory; portfolio selection; leader-followers joint optimization;bi-level programming; genetic algorithm

2016-05-09.

国家自然科学基金资助项目(71371132).

杜 纲(1954— ),女,博士,教授.

贾正唏,jzxsxx@163.com.

F833

A

1008-4339(2017)01-036-07