会计背景独立董事监督效果的实证研究

2017-02-17李明娟孙琦

李明娟++孙琦

【摘 要】 文章以2015年深交所主板上市公司为样本,进行相关实证分析。研究结果表明:会计背景独立董事的占比与会计信息的真实性、透明性、可靠性呈正相關关系;会计背景独立董事的薪酬与会计信息的透明性、可靠性呈正相关关系;会计背景独立董事的兼职数目与会计信息的真实性、透明性、可靠性呈负相关关系。因此,我国上市公司在聘请会计背景独立董事时应提高会计背景独立董事的比例,适当控制薪酬范围,并考虑其兼职数目。

【关键词】 会计背景; 独立董事; 会计信息质量

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0067-04

一、引言

为了避免由于委托代理环境下管理者与投资者之间信息不对称而引起的公司治理方面的缺陷,我国开始逐步引入独立董事制度,并明确规定公司所聘请的独立董事中应当有一名会计专业人士(以下简称为会计独董)。证监会强制要求公司聘请的独立董事中有一名会计独董的原因是:独立董事对公司进行监督主要通过阅读和了解上市公司所披露的信息,而会计信息是上市公司所披露信息的主要组成部分,对会计信息的理解和质量的评价需要具有专门知识的会计专家进行鉴定。所以,为了保障会计信息的质量,需要会计专家以独立董事的身份进行相关的决策,对公司的经济活动进行监督。因此本文以会计信息质量为切入点对会计独董的监督效果进行检验。

国内外对会计独董从不同的角度进行了很多研究。Agrawal L and Anup R研究发现,由于会计独董拥有相关的专业知识,从而可以帮助公司进行盈余管理,反而提高了公司的财务风险,降低了会计信息质量[ 1 ]。但HH Pei的研究却表明会计独董可以降低企业的盈余管理程度,从而提高了会计信息质量[ 2 ]。Cohen的研究也表明会计独董能够促进会计信息质量的提高[ 3 ]。国内也有不少学者进行了相关研究。曹洋、林树的研究表明,政府背景的会计独董并没有抑制盈余管理的程度,反而使盈余管理的程度有所提高,从而降低了会计信息质量[ 4 ]。龚光明、王京京研究表明高级会计师和具有良好声誉的会计独董在抑制盈余管理方面起到了突出的作用[ 5 ]。冉光圭运用联立方程模型进行研究,结果表明会计独董会在一定程度上提高会计信息质量[ 6 ]。

以往的研究由于国内外差异,时间不同,样本的选取不同,并没有得出统一的结论,但研究方向和方法为本文的研究拓宽了思路。这些研究对会计信息质量的衡量多用单一指标代替,且对会计独董的研究多仅关注了会计独董的比例。所以本文在以往研究基础上深入分析会计独董与会计信息质量的真实性、透明性和可靠性三个方面之间的关系,并在分析会计独董所占比例与会计信息质量相关性的基础上,从公司治理层面和个人特质层面进一步分析何种特质的会计独董能够对会计信息质量的哪些方面起到积极的作用。

二、理论分析与研究假设

(一)从会计独董占比方面提出假设

独立董事履行其监督职能主要通过阅读和理解公司披露的各种财务信息,而对财务信息的挖掘需要具有专门知识的会计专家,只有当独立董事拥有丰富的专业知识和良好的专业素养时,才能对公司重大经济事项作出准确的判断,提出相应的意见,保证会计信息的质量。所以本文认为,会计独董比例的提高有助于会计信息质量的真实性、透明性、可靠性的提高。所以提出以下假设:

H1a:会计独董比例与会计信息的真实性呈正相关关系。

H1b:会计独董比例与会计信息的透明性呈正相关关系。

H1c:会计独董比例与会计信息的可靠性呈正相关关系。

(二)从公司治理层面提出假设

报酬机制作为一种激励措施,不仅为会计独董提供了履行其监督职责的补偿,而且在一定程度上提高了监督效力。当会计独董获得足够的物质激励时,才有动机履行其职责,提高其决策水平和决策效率,对侵害中小股东权益的决策提出质疑,更大限度地发挥其监督作用,促进会计信息质量真实性、透明性和可靠性的提高。所以本文提出以下假设:

H2a:会计独董薪酬与会计信息的真实性正相关。

H2b:会计独董薪酬与会计信息的透明性正相关。

H2c:会计独董薪酬与会计信息的可靠性正相关。

如果会计独董在同一个公司担任独立董事时间较长时,就很有可能与公司的管理层勾结,当会计独董对公司的事项作出判断的时候,就很容易被管理层的思想所左右,降低其独立性,与最初聘请会计独董对公司事项进行独立判断的初衷相背离。所以本文认为,会计独董的任期增加时会降低会计信息质量的真实性、透明性、可靠性。所以提出以下假设:

H3a:会计独董的任期与会计信息的真实性负相关。

H3b:会计独董的任期与会计信息的透明性负相关。

H3c:会计独董的任期与会计信息的可靠性负相关。

(三)从个人特质层面提出假设

年龄较大的会计独董具有更丰富的会计知识和相关经验,而且年龄大的会计独董往往是会计领域知名专家拥有较高的声誉,处理事情会更深思熟虑,很少会出于某一方的利益考虑而作出具有倾向性的评价。所以本文认为会计独董年龄的增加有助于会计信息质量的真实性、透明性、可靠性的提高。所以提出以下假设:

H4a:会计独董年龄与会计信息的真实性正相关。

H4b:会计独董年龄与会计信息的透明性正相关。

H4c:会计独董年龄与会计信息的可靠性正相关。

人的时间和精力是有限的,当会计独董同时在多家公司任职时,分配给每个公司的时间和精力就会降低[ 7 ]。特别是会计独董要花更多的时间对公司的重大经济事项作出判断,当身兼数家公司独立董事职位时,也容易把各公司的信息相混淆,这会在一定程度上影响对上市公司会计信息的监督效力,影响其判断的公正性。所以本文认为,当会计独董兼职的公司数目增加时会降低会计信息质量的真实性、透明性、可靠性。所以提出以下假设:

H5a:会计独董兼职的公司数目与会计信息的真实性负相关。

H5b:会计独董兼职的公司数目与会计信息的透明性负相关。

H5c:會计独董兼职的公司数目与会计信息的可靠性负相关。

三、数据来源与研究设计

(一)数据来源

本文的数据来源于深交易所2015年主板上市公司。剔除金融保险行业,ST、PT、*ST公司,信息披露不完整的公司和会计独董年内换届和任期不满一年的公司,得到264家上市公司的观测值。为了使不同公司间具有可比性,对会计独董在公司治理层面和个人特质层面的研究选取只有一名会计独董的公司,得到218家上市公司的观测值。

会计独董的信息通过巨潮资讯网下载公司年报并手工整理获得。其他财务信息通过国泰安数据库下载并进行整理和计算获得。信息披露的考评结果在深交所网站上进行查询并整理。本文使用STATA、Excel和SPSS19.0进行数据处理及分析。

(二)变量选择

研究会计独董与会计信息质量的相关性,会计信息质量从真实性、可靠性和透明性三个方面进行评价。本文选取盈余管理程度、盈余激进程度、信息披露考评等级作为被解释变量。(1)盈余管理程度(DA)。运用修正的琼斯模型计算出操控性应计利润绝对值DA来衡量公司的盈余管理程度,并代表会计信息的真实性[ 8 ]。当DA值越高时,表示会计信息的真实性越低。(2)盈余激进程度(EA)。通过总应计利润与上年末总资产之比来计算盈余激进程度,并用其绝对值EA代表会计信息质量的透明性,EA值越高说明会计信息透明度越低[ 9 ]。(3)信息披露考评等级(RANK)。采取深交所公布的信息披露考评等级代表会计信息可靠性[ 10 ]。深交所披露的考评等级分为四个等级,分别为A、B、C、D,将四个等级进行赋值,0代表考评结果为C、D,1代表考评结果为A、B。当赋值为1时说明会计信息的可靠性较高。解释变量为会计独董比例(AP)、会计独董薪酬(PAY)、会计独董任期(RQ)、会计独董年龄(AGE)、会计独董兼职数(JZ)。控制变量为股权集中度(FIR)、资产负债率(DBET)、公司规模(LNSIZE)、总资产净利率(ROA)、董事会规模(LNS)。

(三)模型建立

根据会计独董占比的假设,本文建立以下模型:

模型1:

DA=?琢0 + ?琢1AP + ?琢2PAY + ?琢3RQ + ?琢4FIR + ?琢5DBET +

?琢6LNSIZE+?琢7ROA+?琢8LNS+?着1 (1)

模型2:

EA=?茁0 + ?茁1AP + ?茁2PAY + ?茁3RQ + ?茁4FIR + ?茁5DBET +

?茁6LNSIZE+?茁7ROA+?茁8LNS+?着2 (2)

模型3:

RANK=?酌0 + ?酌1AP + ?酌2PAY + ?酌3RQ + ?酌4FIR + ?酌5DBET+

?酌6LNSIZE+?酌7ROA+?酌8LNS+?着3 (3)

根据公司治理层面和个人特质层面的假设,本文建立以下模型:

模型4:

DA=λ0 + λ1AGE + λ2JZ + λ3DB + λ4PAY+λ5RQ+

λ6FIR+λ7DBET+λ8LNSIZE+λ9ROA+λ10LNS+?孜1(4)

模型5:

EA=?滋0+?滋1AGE+?滋2JZ + ?滋3DB + ?滋4PAY + ?滋5RQ+λ6FIR

+?滋7DBET+?滋8LNSIZE+?滋9ROA+?滋10LNS+?孜2 (5)

模型6:

RANK=?浊0+?浊1AGE+?浊2JZ+?浊3DB+?浊4PAY+?浊5RQ+?浊6FIR

+?浊7DBET+?浊8LNSIZE+?浊9ROA+?浊10LNS+?孜3 (6)

其中模型3、模型6为Logistics回归,其他模型均为多元线性回归。

四、实证检验与分析

为了避免变量之间存在共线性,从而影响模型的效果,本文对6个模型各变量之间进行了Pearson相关系数检验。检验结果表明自变量与控制变量之间简单相关系数的绝对值均小于0.8,不存在共线性,可以进行回归分析。

(一)会计独董占比相关假设的回归分析

1.对模型的检验

表1中,模型1调整R2值为0.042,模型2调整R2值为0.040。F检验模型1 Sig.值为0.009,模型2 Sig.值为0.011,通过显著性检验。模型1 DW值为2.062,模型2 DW值为1.9399,均在2附近,不存在自相关关系。以上检验说明模型1、模型2都是有效的。

表2中,模型3的Cox&Snell R方值为0.105,Nagelkerke R方值为0.222。Hosmer和Lemeshow检验其Sig.值为0.688,在显著水平为0.05时,Sig.值大于0.05,说明模型对数据的拟合度是良好的。

2.对回归系数的检验

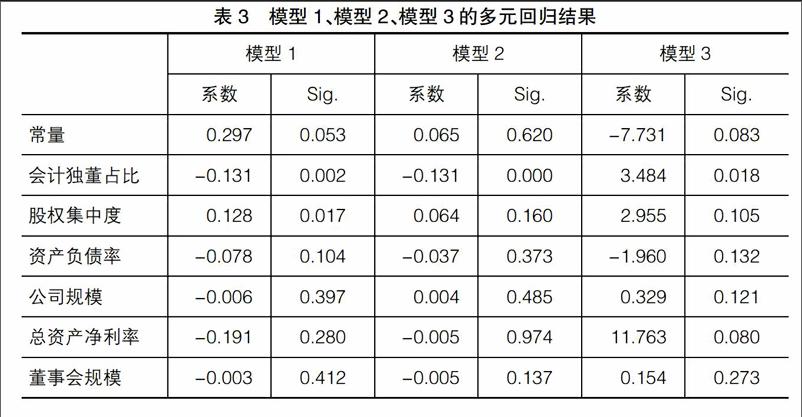

从表3中可以看出,模型1中会计独董占比与盈余管理程度的相关系数为-0.131,Sig.值为0.002,通过显著性检验,证明了假设H1a:会计独董比例与会计信息的真实性呈正相关关系。模型2中会计独董占比与盈余激进程度的相关系数为-0.131,Sig.值为0.000,通过显著性检验,证明了假设H1b:会计独董比例与会计信息的透明性呈正相关关系。模型3中会计独董占比与信息披露等级的相关系数为3.484,Sig.值为0.018,通过显著性检验,证明了假设H1c:会计独董比例与会计信息的可靠性呈正相关关系。

(二)公司治理层面和个人特质层面相关假设的回归分析

1.对模型的检验

表4中,模型4调整R2值为0.046,模型5调整R2值为0.085。F检验,模型4 Sig.值为0.026,模型5 Sig.值为0.001,均通过显著性检验。模型4 DW值为2.017,模型5 DW值为1.965,均在2附近,不存在自相关关系。以上检验说明模型4、模型5是有效的。

表5中,模型6的Cox&SnellR方值为0.254,NagelkerkeR方值为0.554。Hosmer和Lemeshow检验其Sig.值为0.799,在显著水平为0.05时,Sig.值大于0.05,说明模型对数据的拟合度是良好的。

2.对回归系数的检验

从表6可以看出,模型4中会计独董兼职数目与盈余管理程度的相关系数为0.029,Sig.值为0.000,通过显著性检验,证明了假设H5a:会计独董兼职的公司数目与会计信息的真实性呈负相关关系。会计独董的薪酬、任期和年龄均与盈余管理程度不存在显著的相关关系。

模型5中会计独董薪酬与盈余激进程度的相关系数为-0.004,Sig.值为0.030,通过显著性检验,证明了假设H2b:会计独董薪酬与会计信息的透明性呈正相关关系。会计独董的兼职数目与盈余激进程度的相关系数为0.021,Sig.值为0.001,通过显著性检验,证明了假设H5b:会计独董兼职的公司数目与会计信息的透明性呈负相关关系。另外,会计独董的任期、年龄与盈余激进程度间不存在显著的相关性。

模型6中,会计独董薪酬与信息披露等级的相关系数为0.710,Sig.值为0.000,通过显著性检验,证明了假设H2c:会计独董薪酬与会计信息的可靠性呈正相关关系。会计独董的兼职数目与信息披露等级的相关系数为-1.324,Sig.值为0.000,通过显著性检验,证明了假设H5c:会计独董兼职的公司数目与会计信息的可靠性呈负相关关系。另外,会计独董的任期与兼职数目均与会计信息披露等级不存在显著的相关关系。

五、研究结论

通过对实证结果的分析,能得到以下结论:(1)会计独董占比与会计信息质量的真实性、透明性和可靠性都存在正相关关系。随着会计独董在独立董事中所占比例的提高,会计信息的真实性、透明性和可靠性也会提高,这表明通过这些年的努力和制度的完善,会计背景的独立董事已经起到了监督作用。(2)在公司治理层面,会计独董薪酬与会计信息质量的可靠性、透明性都存在正相关关系。说明薪酬激励作为一种激励手段对会计独董的监督效果起到了良好的激励作用,能够有效地提高会计独董履职的积极性,从而可以促进会计信息质量的可靠性和透明性的提高。但由于本文會计信息的真实性由盈余管理程度代替,如果企业想进行盈余管理必定需要会计独董的配合,而想要得到会计独董的配合就需要提高薪酬来“收买”。但薪酬的提高又会对会计独董起到激励作用,促进其履行监督职能。这就导致不同的会计独董会作出不同的选择,或是被“收买”或是认真履行职责。所以会计独董的薪酬与会计信息的真实性之间并无明显的相关关系。此外,会计独董任期也没有通过显著性检验。分析可能的原因如下:较长的任职时间可能会使会计独董失去原有的独立性;较短的任职时间也可能使会计独董在短时间内很难判断会计信息的真实性;适中的任职时间也有可能因为会计独董自身所具备不同的特征而对会计信息质量产生不同的影响。所以会计独董的任职时间对会计信息质量的真实性、可靠性、透明性的影响是不确定的。(3)在个人特质方面,会计独董兼职数目与会计信息质量的真实性、可靠性、透明性都存在负相关关系。这说明兼职数目的增多,确实会分散会计独董的精力,降低对公司的监督效力,从而导致公司会计信息质量的下降。但会计独董年龄与会计信息质量的真实性、可靠性、透明性均未通过显著性检验。分析出现这种现象可能的原因如下:一般认为会计独董的年龄越大代表其经验越丰富,相比年轻的会计独董具有一定的优势。但在年龄增大的同时,由于身体状况和学习能力都会下降,在经济环境不断变化和科技日益进步的今天,年龄较大的会计独董相对于年轻的会计独董很难具有超前意识。所以会计独董的年龄对会计信息质量的真实性、可靠性以及透明性的影响都是不确定的,所以不存在显著的相关关系。

基于以上结论,本文对我国上市公司提出以下建议:(1)公司应适当加大会计独董的比例,发挥会计独董的优势,促进公司会计信息质量的提高。(2)在公司治理层面,上市公司应当控制好会计独董薪酬的范围,有效发挥薪酬的激励作用,提高会计独董的监督作用。(3)在个人特质层面,公司在聘请会计独董时,应考虑其兼职的数目,考虑兼职数目对会计信息质量的影响,避免聘请兼职数量过多的会计独董。●

【参考文献】

[1] AGRAWAL L, ANUP R. Corporate governance and accounting scandals[J].Low and economics,2005,48(2):371-406.

[2] PEI HH. Do financial expert directors affect the incidence of accruals management to meet or beat analyst forecasts[J].Dissertations and Theses-Gradworks,2015,22(4):406-427.

[3] COHEN J R,HOITASH U,KRISHNAMOORTHY G,et al. The effect of audit committee industry expertise on monitoring the financial reporting process[J].Accounting review,2014,89(1):243-273.

[4] 曹洋,林树.会计专业人士担任独立董事的效果研究[J].山西财经大学学报,2011(2):109-116.

[5] 龚光明,王京京.财务专家型独立董事能有效抑制盈余管理吗?[J].华东经济管理,2013(12):1-9.

[6] 冉光圭.会计专长、独立董事治理与会计信息质量[J].会计之友,2015(17):2-13.

[7] 杨艾.独立董事制度有效性研究综述[J].财会通讯,2008(3):123-125.

[8] 高明华,方芳.董事会治理和财务治理的作用效应[J].经济与管理研究,2014(8):108-119.

[9] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?[J].会计研究,2012(9):16-23.

[10] 杨华.上市公司会计信息披露质量与经营绩效关系:来自我国深圳A股化工行业上市公司的经验证据[J].重庆理工大学学报,2012(6):18-31.