基于阶段划分的企业主动碳减排创新策略实施研究

2017-01-12程发新邵世玲

程发新,邵世玲

(江苏大学管理学院,江苏 镇江 212013)

基于阶段划分的企业主动碳减排创新策略实施研究

程发新,邵世玲

(江苏大学管理学院,江苏 镇江 212013)

基于环境策略在被动阶段和主动阶段的不同,且一些企业已启动主动减排阶段的产品创新策略。本文在碳减排阶段划分的基础上,对企业主动碳减排创新策略实施进行研究,引入碳排放交易制度及政府补贴激励,构建了政策驱动下的企业主动碳减排成本收益模型和行业成本收益模型。以矩阵正定性判定企业碳减排是否存在最优策略,同时探讨该最优策略能否实现行业帕累托最优以及如何实现。研究表明,企业主动碳减排创新策略存在最优,企业对碳减排策略的投入随着其相应减排效果系数、减排收益系数与碳排放交易下政府超额补贴系数的增加而加大;行业实现帕累托最优需要政府激励政策引导,且碳排放交易下政府超额补贴系数为行业内定值,随行业内各企业减排效果与创新收益的增加而减少。此外,根据实地调研和相关文献的数据,对模型中的各项参数进行赋值,并以水泥企业为例,通过典型算例分析和关键参数灵敏度分析进行模型有效性验证。算例分析结果证实了创新收益和政府碳排放交易下的补贴激励是企业主动碳减排的关键因素。本文从阶段划分的视角对碳减排问题进行尝试性研究,可为企业主动碳减排创新策略的实施提供决策依据,同时也为政府政策制定提供参考。此外在政府引导企业碳减排帕累托改进过程中,应保障企业碳减排效率在同一水平,创新力较强的企业,减排量相应较大,从而实现碳减排的帕累托最优。

阶段划分;主动碳减排;政府政策;帕累托最优

1 引言

CO2过度排放引发的全球气候变暖已成为国内外关注的热门议题。2014年中美双方共同发表《中美气候变化联合声明》,宣布2020年后各自CO2减排的行动目标。中国国务院办公厅印发《2014-2015年节能减排低碳发展行动方案》,要求单位GDP,CO2排放量在2014和2015年分别下降4%和3.5%以上。碳减排目标作为约束性指标将最终落实到各行业相关企业。为顺利实现碳减排目标,企业作为碳减排实施的主体,面对来自各方面的挑战和压力,必须实施有效的碳减排策略。关于碳减排等环境策略的研究包括以下讨论,一方面,环境策略阶段的划分,Hart[1]认为在严格的环境规制下,污染防治、产品责任、可持续发展是企业经营策略决策的引导性因素。Berry和Rondinelli[2]主张把企业的环境保护策略划分为处理危机的应急模式、跟踪环境政策的成本模式和事前防治的前馈模式。朱清和余瑞祥[3]从企业最优污染控制水平、社会最优污染控制水平和污染完全治理水平三个目标层次出发,阐述企业对应三个层次的环境策略和政策取向。Josefina和Murillo-Luna等[4]建议将企业环境策略划分为被动环境策略、关注政府环境法规策略、关注利益相关者策略和全面环境质量管理策略,并对它们的属性和特征进行了描述。另一方面,企业主动环保创新策略实施的积极作用,Sezen等[5]通过实证研究表明环保工艺创新与企业可持续发展之间存在正相关关系。张倩等[6]分析强制性监管下的最优环境策略,建议企业不断地完善环境政策规制,激励企业进行污染治理环保技术创新。Cheng等[7]认为环保组织创新、生态产品和工艺创新能够提升企业的绩效。Przychodzen等[8]研究发现环保创新与资产和股权回报率之间存在正相关关系。

虽然学者认为环境策略在被动阶段和主动阶段是不同的,且学者也对主动环保创新的积极作用进行了相关阐述。然而,一方面,现有关于企业碳减排策略实施的研究并没有考虑减排的不同阶段,这可能导致企业在不同阶段碳减排策略选取不当,碳减排效果不明显。张海燕等[9]认为企业被动阶段的环境策略,对局部环节进行减排投入,主要表现为末端治理。企业主动阶段的环境策略侧重于产品、工艺技术和组织管理等创新行为[7,9]。本文从朱清和余瑞祥[3]和王琳等[10]对企业积极环境行为中环境策略边际成本(收益)和污染控制量的分析出发,结合企业碳减排的行为特征,将企业碳减排策略划分为被动减排阶段和主动减排阶段。另一方面,少有文献在环保主动创新积极作用的基础上进一步详细分析企业主动碳减排最优策略。由于主动减排阶段创新行为与局部投入等其他替代方案相比能够带来环境方面的显著改善[11],Aragon-Correa[12]提出企业环境策略由被动型向主动型转变。且已有相关企业实施主动减排的产品创新策略。那么,基于阶段划分的企业主动碳减排创新策略如何有效实施,特别是如何实现碳减排政策下的有效优化策略,这是本文要探讨的问题。

对于主动碳减排阶段政策的考虑,碳排放交易以市场为媒介,引导企业自行决定是减少排放,亦或是增加排放并为此支付成本,而非直接规定哪些企业该如何减排,有效克服了科斯定理的缺陷,最大限度发挥了企业碳减排的主观能动性。另外,企业在主动减排阶段,碳减排边际收益小于其边际成本,且小于社会边际收益,同时还面临低碳创新成本高和风险大等障碍因素。出于自身利益和规避风险的考虑,在没有相应的政府补贴激励时,它们主动碳减排动力不足[13]。赵书新[14]认为政府补贴是企业主动减排的外部驱动力。杨仕辉等学者[15]表明,政府补贴激励企业碳减排技术研发,有利于企业生产低碳产品,实施低碳产品创新策略。王文军等[16]则建议加大政府扶持力度,扩大低碳工艺技术创新的空间。张国兴等[17]构建了企业与政府补贴信号博弈模型以分析两方策略的选择机制,由此提出完善政府补贴的对应策略。激励经济学理论认为在节能减排策略下,政府通过补贴机制规范企业行为,引导企业节能减排行为以实现企业利益最大化,同时有助于实现帕累托最优。为此,本文认为碳排放交易制度及政府补贴有助于企业主动碳减排创新策略的形成和实施。

那么,在考虑补贴及排放交易时,基于阶段划分的企业主动碳减排阶段是否存在最优策略?如何实施该策略?该策略能否实现帕累托最优以及如何实现?为解决此问题,本文在碳减排阶段划分的基础上,借鉴现有碳减排策略的研究成果,针对企业主动碳减排阶段,构建补贴及排放交易下企业实施主动碳减排创新策略的成本收益模型,通过矩阵正定性判定是否存在最优策略,以数学微分法研究该最优策略的实施。同时,构建行业成本收益模型,以拉格朗日乘数法探讨帕累托最优并讨论如何通过政府政策激励企业进行帕累托改进,最终实现帕累托最优。最后通过典型算例分析,对最优碳减排策略选择与政策调节帕累托改进的优化过程进行演算,并采用灵敏性分析对参数影响加以分析。以期为企业碳减排阶段识别、企业主动碳减排创新策略实施以及政府相应政策制定提供决策参考。其主要的贡献是:(1)研究企业主动减排阶段的具体策略,考虑碳减排创新收益,构建企业碳减排成本收益模型,利用矩阵正定性判定最优碳减排策略存在的同时用数学微分法得出企业最优策略;(2)构建行业碳减排成本收益模型,运用矩阵正定性判断是否存在帕累托改进,并通过拉格朗日乘数法得出帕累托最优策略;(3)辅以政府政策激励机制,探索企业最优碳减排策略与帕累托改进协调的过程。

2 问题描述与模型参数设定

2.1 碳减排阶段划分

企业碳减排可分为两个阶段:被动减排阶段和主动减排阶段,具体如图1所示。图1中横轴代表碳排放控制量,纵轴表示碳减排的边际收益与边际成本。MC表示碳减排的边际成本,MPB代表碳减排的企业边际收益,MSB为碳减排的社会边际收益。OC段的MC小于MPB,企业碳减排能够盈利,则OC段定义为企业被动碳减排阶段。在CD段,MC大于MPB,企业碳减排投入成本超越其收益,定义为企业主动碳减排阶段。在该CD阶段若政府采取补贴政策激励企业创新碳减排行为,企业碳减排有可能产生创新收益,使得MPB接近社会边际收益MSB,当MPB= MSB=MC 时,有可能实现碳减排帕累托最优。基于此,本文探索CD段补贴及排放交易下企业主动减排的最优策略和帕累托改进协同过程。

图1 碳排放控制量与边际收益(成本)关系示意图

2.2 企业主动减排策略及政府政策分析

企业主动减排的创新碳减排策略主要是:一为低碳产品创新策略。该策略将低碳理念引入产品设计中,如低碳原材料的选择,研发低碳新产品[7,18],旨在降低企业碳排放强度[19]。二为工艺技术创新策略。企业通过研发资金投入、先进低碳技术和低碳工艺引进等措施降低碳排放强度[7,18,20]。三是低碳管理创新策略。企业通过革新组织制度,融入低碳管理理念降低企业碳排放量[7,18,21]。企业碳减排策略的创新行为能够抵消部分投入成本,从而可能产生收益[21-22]。文中认为企业主动碳减排过程中的收益主要为减少运行成本和提高生产率[23]。

针对政府政策,在碳排放交易市场中,相关部门依据不同行业的排放水平,分配给行业内不同企业一定的碳排放配额,当碳排放配额不足时需要从排放交易市场以碳交易价格购买,剩余时企业可以以碳交易价格销售获利。另外,政府部门补贴视为企业碳减排的收益。根据郭本海等[24],文中认为政府部门对企业主动减排的补贴分为两部分:一是与减排成果无关的固定补贴部分,只要企业主动创新减排,政府部门就补贴该企业。二是超额补贴部分,设定政府部门的补贴上限,当企业碳排放强度低于补贴上限时,给予超额补贴,而当高于补贴上限时,超额补贴为负数。

2.3 企业碳减排策略的社会效益分析

3 碳减排模型构建与分析

3.1 基于成本收益的企业碳减排模型构建及分析

(1)主动减排成本投入

(2)主动减排收益分析

企业在碳减排过程中的收益可分为两个方面:一是减少企业自身的运行成本和提高生产率。企业通过产品创新和工艺技术的研发,能够在降低碳排放的同时减少运行成本,将企业碳减排策略对成本降低的影响系数设为θ1i,则减少的运行成本为θ1i(x1i+x2i)。由于企业通过革新组织制度、改善流程等可提高生产率,将低碳管理创新投入对生产率的影响系数设定为θ2i。则企业通过低碳管理创新策略带来的减排收益为θ2iεi(mi-ei-μ1ix1i1/2-μ2ix2i1/2)2。二是政府政策引起的碳减排收益。令政府固定补贴为d,设定其补贴上限为ki,也为企业从政府碳交易制度中可获得的碳配额。且设市场碳交易价格为ci,βi为政府部门对低于碳排放强度上限企业i的补贴系数,则超额补贴部分为βi(ki-ei)。出售碳配额的收益为c(ki-ei)。若购买碳配额,则c(ki-ei)为负收益。

(3)企业碳减排成本最小化模型构建

我们采用成本收益法,考虑政府政策下企业主动碳减排成本收益,构建企业减排成本最小化函数。

min[x1i+x2i+εi(mi-ei-μ1ix1i1/2-μ2ix2i1/2)2-d-(βi+ci)(ki-ei)-θ1i(x1i+x2i)-θ2iεi(mi-ei-μ1x1i1/2-μ2x2i1/2)2]

(1)

在(1)中,x1i+x2i+εi(mi-ei-μ1x1i1/2-μ2x2i1/2)2为企业碳减排创新投入成本;d+(βi+ci)(ki-ei)是政府补贴和碳排放交易市场给企业带来的收益;θ1i(x1i+x2i)+θ2iεi(mi-ei-μ1x1i1/2-μ2x2i1/2)2是企业创新收益。

基于纪跃芝[28]的分析,由式(1)对x1i,x2i,ei的二阶混合偏导矩阵为正定,且驻点唯一,可得企业存在最优策略。用数学微分法对式(1)中的变量x1i,x2i,ei分别求偏导数,且x3i=εi(mi-ei-μ1x1i1/2-μ2x2i1/2)2,求得最优策略为:

(2)

分析式(2),得出结论1和结论2,并对结论2进行证明。

结论1 企业碳减排策略中创新投入x1i和x2i与减排效果系数μ1i和μ2i之间正相关。

结论2 企业主动减排阶段的产品创新投入x1i、工艺技术研发投入x2i随成本降低率θ1i的增大而增加;管理创新投入x3i随产品质量提高率θ2i的增大而增加;企业目标碳排放强度ei随着θ1i,θ2i的增大而减少。

证明:由式(2)中减排投入x1i,x2i,x3i,ei对θ1i,θ2i分别求一阶导数,得到:

(3)

观察(3)式可知随着θ1i的增大,x1i和x2i增大,ei减少。随着θ2i的增大,x3i增大,ei减少。这表明企业主动减排阶段的创新行为带来的创新收益能引导企业加大碳减排力度,实现更少的企业碳排放强度。

进一步观察式(2)中政府超额补贴βi和碳交易价格ci,可认为补贴及碳交易市场下,超额补贴系数由βi提高到βi+ci,为方便后面讨论,本文定义碳排放交易制度下的超额补贴系数为Yi=βi+ci。进一步分析其与各个决策变量的关系可知结论3。

结论3 企业的碳减排投资策略与政府的超额补贴系数Yi有密切关系。若超额补贴系数Yi=0,即政府不采取超额补贴激励措施,也不构建碳排放交易市场,此时企业被动减排的本质完全暴露,则企业的产品创新投入x1i、工艺技术创新投入x2i、管理创新投入x3i都为0,实际CO2排放强度就是mi。

3.2 基于成本收益的行业碳减排模型构建及分析

由此构建目标函数:

(4)

对于带约束条件的目标函数,由于其拉格朗日函数二阶偏导数矩阵是正定的,且驻点是唯一的,则行业最优碳减排策略存在最优解。

运用拉格朗日数乘法解式(4),且式(4)中x3i=εi(mi-ei-μ1x1i1/2-μ2x2i1/2)2,可得最优解:

(5)

对比分析式(2)和式(5),可得结论4和结论5。

结论5 政府对每个企业碳排放交易制度下的超额补贴系数γi为行业内定值,且随行业内各企业的碳减排创新收益影响系数θ1i,θ2i、碳减排效果系数μ1i,μ2i的增加而相应减少,随行业内管理创新成本系数εi的增大而有所增加。

结论4和5可为政府对企业主动创新减排的政策制定提供参考意见。

进一步分析式(5)中ei的值可得结论6。

4 算例与灵敏度分析

为了验证主动阶段的企业碳减排最优策略选择和补贴调节过程的有效性。本文以水泥企业为例进行分析,这主要是项目组在国家统计局江苏调查总队工业调查处、镇江市水泥散装办公室等单位协助下,已于2013年3月对江苏鹤林水泥有限公司、句容台泥水泥有限公司、江苏远东水泥有限公司、江苏北固水泥集团有限公司以及江苏美联水泥有限公司等进行实地调查。同时,水泥行业作为“十二五”降碳工程的重中之重,其2013年CO2总排放量约占我国工业生产CO2排放总量的20%。根据调研和相关文献分析,对模型中的各项参数进行赋值,通过典型算例分析和关键参数灵敏度分析,以期为政府政策和企业的减排策略决策提供指导。

4.1 算例分析

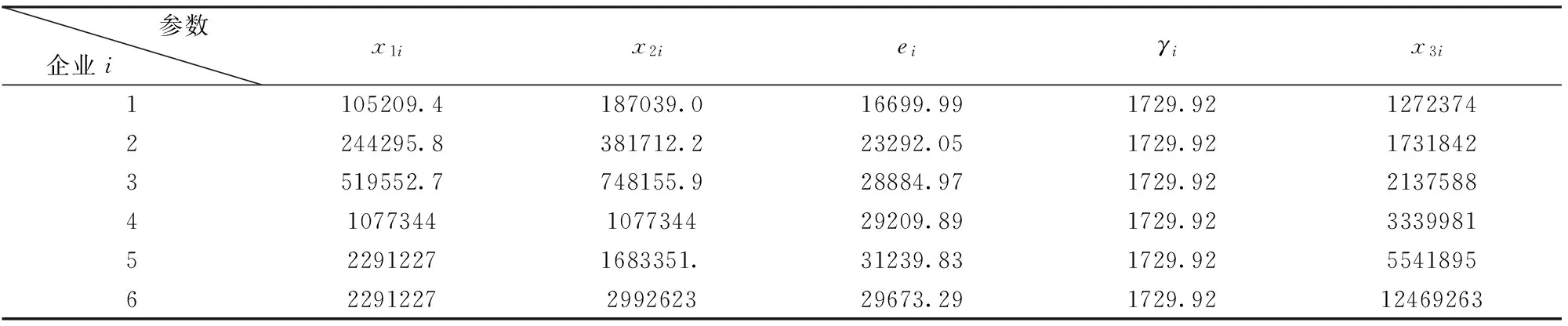

通过对水泥企业的调查研究,设定区域内水泥行业6家企业进行主动碳减排。模拟参数如表2所示。此外,利用LINGO仿真出帕累托最优策略,进而与企业i的最优碳减排策略进行对比,得出碳排放交易下的政府超额补贴系数γi,算例运行结果如表3所示。

在实际应用中,若行业内主动创新减排企业数量变化,可以利用LINGO软件中矩阵生成器建模语言,根据进入主动阶段企业数量的变化,增加(或减少)程序中的企业数量及对应的属性,快速仿真出最优解。

表2 仿真实验基本参数

表3 政府补贴机制下最优碳减排策略

4.2 灵敏度分析

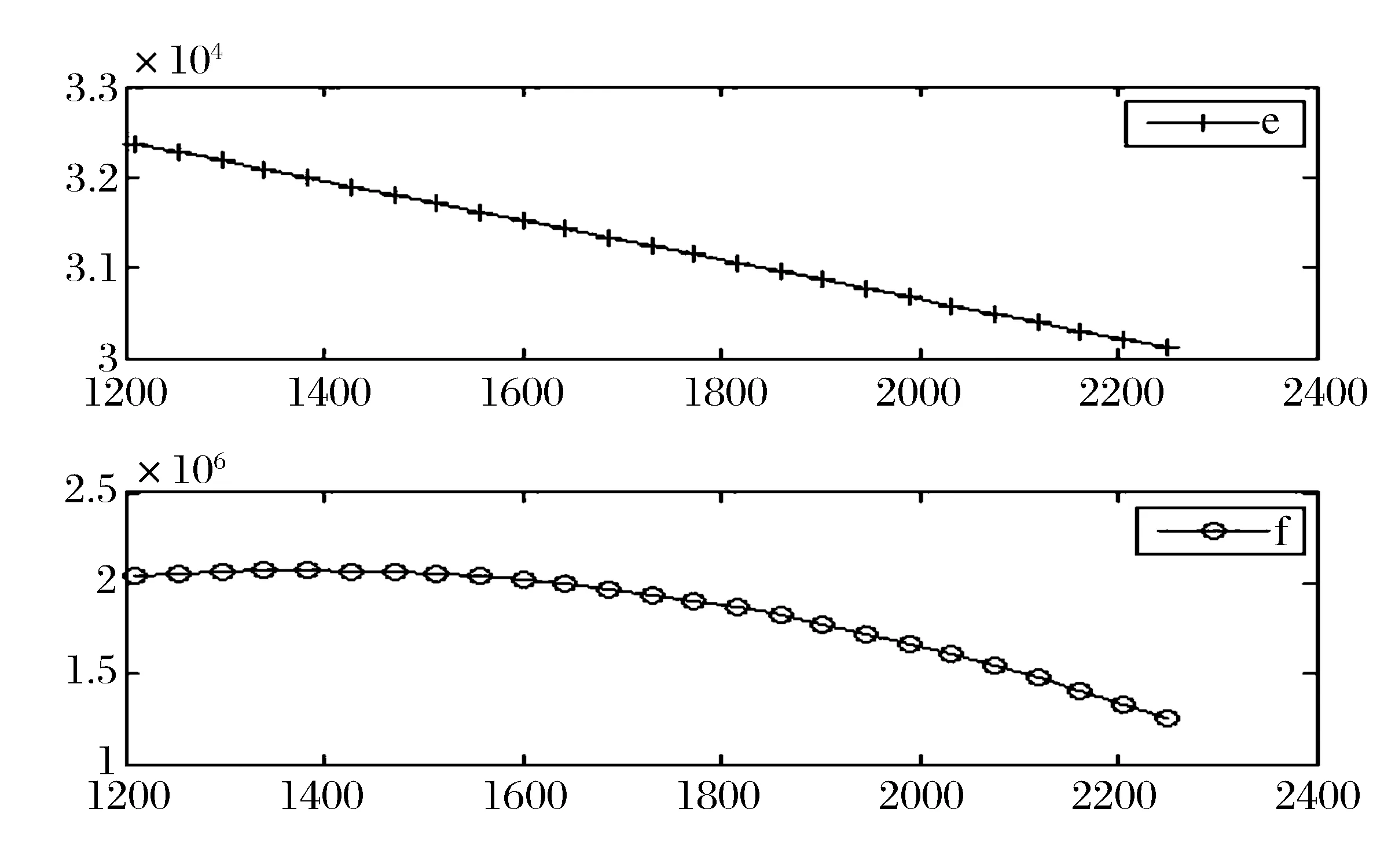

为进一步分析模型关键参数的影响,本文一方面从企业碳减排模型出发,探讨关键参数值的变化如何影响模型的最优策略及企业成本最小化函数(用fi表示)的值,为企业碳减排努力提供准确的方向。另一方面,分析γi对企业主动减排阶段碳减排策略、碳排放强度及减排成本的影响程度,为政府政策制定提供准确指导意见。对企业创新减排的关键参数θ1i,θ2i,γi作灵敏度分析,结果如图2到图7所示,不同参数对投资策略的影响分别如下所示。

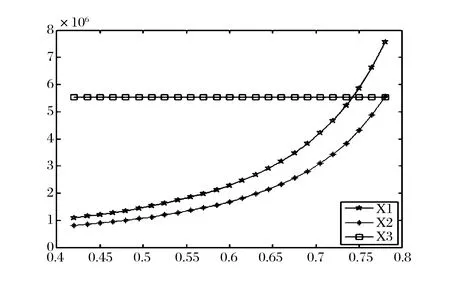

图2 θ1i对投资策略x1i,x2i,x3i的影响

图3 θ1i对碳排放强度ei和减排成本fi的影响

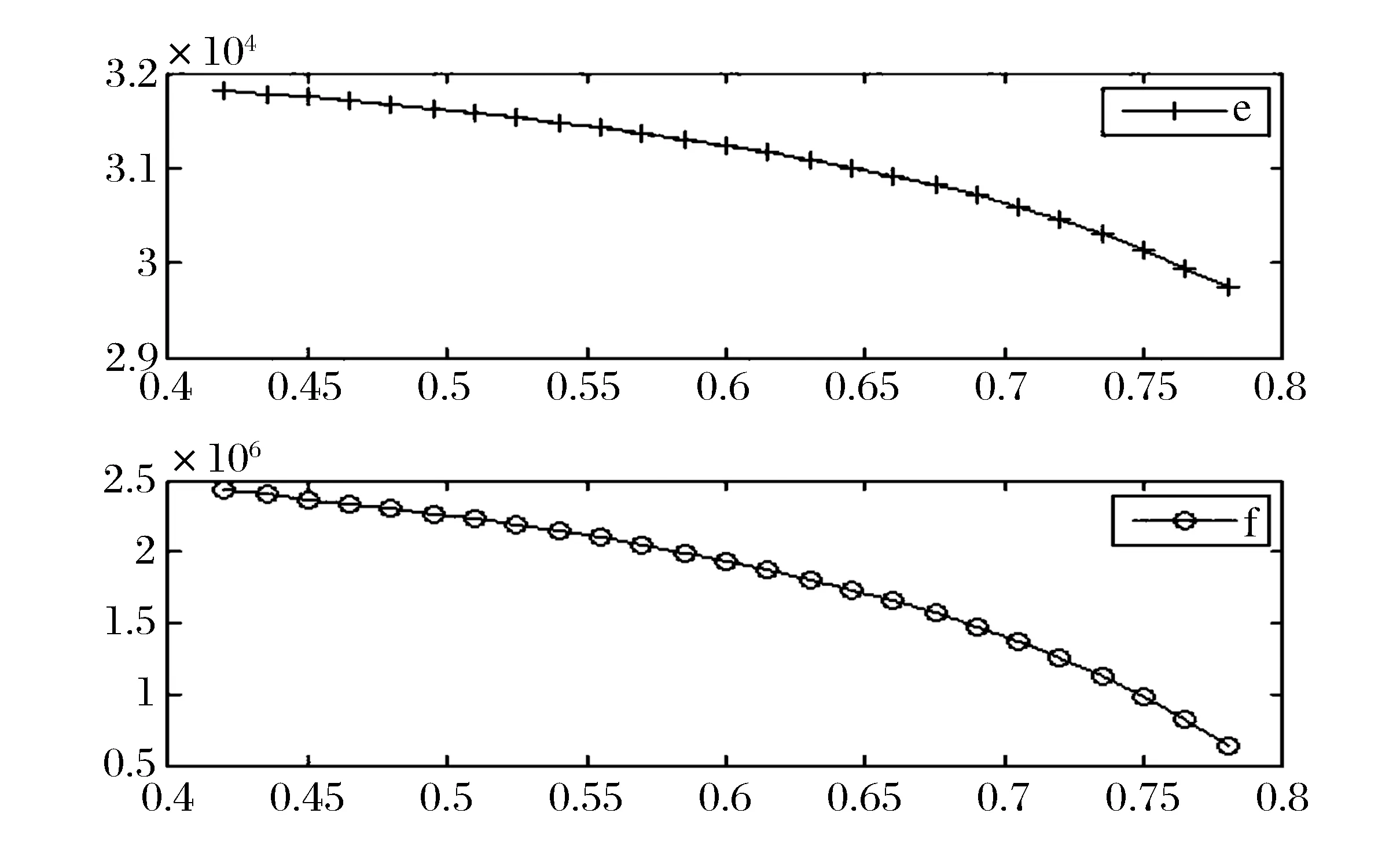

图4 θ2i对投资策略x1i,x2i,x3i的影响

图5 θ2i对碳排放强度ei和减排成本fi的影响

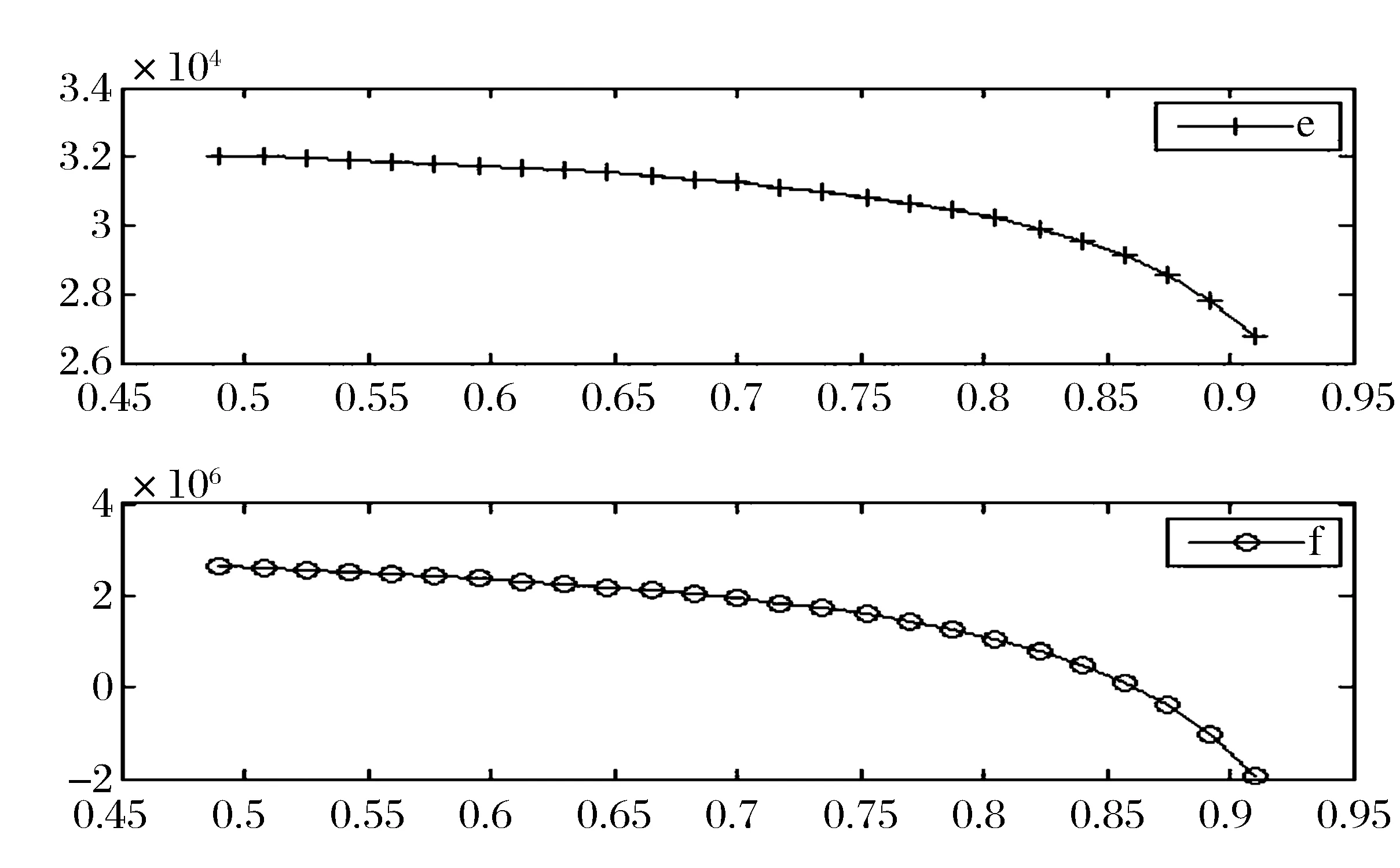

图6 γi对投资策略x1i,x2i,x3i的影响

图7 γi对碳排放强度ei和减排成本fi的影响

分析灵敏度的结果,有一些新发现:

(1) 分析图2到图5可知,x1i,x2i受减排收益系数θ1i影响较大,x3i受系数θ2i影响较大,且目标碳排放量ei和企业减排成本fi随系数θ1i,θ2i增大而减少,由此认为在现有的碳减排策略模型中考虑创新收益是必要的。由图2中曲线x1i,x2i的斜率逐渐增大可知,碳减排创新投入因θ1i的变动而发生变化的幅度逐渐增大。即随着成本降低率θ1i逐渐增大,企业对产品创新和工艺技术创新的投入会更大,由此不断减少企业目标碳排放量ei和降低减排成本fi(见图3),最终可能越过倒U型环境库兹涅茨(EKC)曲线的顶点,实现企业经济收益与碳排放强度的共同优化。由图4中θ2i对曲线x3i的斜率逐渐增大可得,低碳管理创新投入随着θ2i的不断增大而递增,即低碳管理创新投入不断提高生产率,会反过来促使企业不断加大对管理创新的投入,实现碳排放量和企业成本的同时下降,且下降的幅度逐渐增大(见图5)。

(2) 分析图6到图7可知,由于管理创新的投入风险大,成本系数εi偏高,使得碳排放交易制度下的超额补贴系数γi对碳减排管理创新投入的激励作用更明显,此结论进一步证实了企业面临低碳创新等风险较大的障碍因素时,政策的激励作用显得尤为重要。另外,随着γi的不断增大,企业增加创新减排投入,此时企业碳排放强度ei呈线性下降,碳减排成本fi减少幅度逐渐增大。

(3) 企业的碳减排成本fi随着企业收益影响系数θ1i,θ2i和排放交易下的超额补贴系数γi增大逐渐降低,甚至有可能为负数,成为企业的减排利润。这为企业主动创新碳减排提供了理论依据。

5 结语

在全球低碳化迅速发展的背景下,政府应激励企业主动碳减排,与企业形成合力,实现碳减排的创新突破,实现我国积极碳减排目标。本文基于阶段划分,研究企业主动碳减排最优创新策略,根据其研究结果,提出如下建议:

(1) 针对企业主动碳减排策略选择,企业在主动阶段存在最优碳减排策略,其中产品创新投入和工艺技术创新投入应随其对应减排效果系数、收益影响系数的增大而适当加大;管理创新投入应随收益影响系数增大而适当加大,且其对政府激励政策的反应更灵敏。

(2) 针对政府政策的制定,政府碳排放交易制度和补贴激励下能实现行业碳减排帕累托最优,且其超额补贴系数为行业内定值,应随行业内各企业创新收益、碳减排效果的增加而相应减少,随管理创新成本的增大而增加。同时通过灵敏度分析可知,政府有效制定政策的关键是获取准确信息。且若政府在一定范围内加大碳交易制度下超额补贴系数,会引导企业加大创新减排投入,使企业碳排放强度呈线性下降,碳减排成本减少幅度逐渐增大。

(3) 在政府政策引导企业碳减排帕累托改进过程中,应保障企业碳减排效率在同一水平上,即创新力较强的企业,减排量相应较大,从而实现碳减排的帕累托最优。

今后,还可以在如下方面做进一步研究:充分考虑碳减排带来的企业效益和社会效益,例如能源结构的改变等;不断完善碳减排的成本收益模型,为企业和政府政策提供准确的参考意见。

[1] Hart S L.Beyond greening: Strategies for a sustainable world[J]. Harvard Business Review,1997,(2):67-76.

[2] Berry M A,Rondinelli DA . Proactive corporate environmental management: A new industrial revolution[J]. Academy of Management Executive, 1998,12(2):38-50.

[3] 朱清,余瑞祥.企业积极环境行为的层次及其政策设计[J]. 中国人口·资源与环境,2010,20(2):157-161.

[4] Murillo-Luna J L, Garcés-Ayerbe C, Rivera-Torres P. Barriers to the adoption of proactive environmental strategies[J]. Journal of Cleaner Production,2011,19(13):1417-1425.

[5] Sezen B, Çankaya S Y.Effects of green manufacturing and eco-innovation on sustainability performance[J]. Procedia-Social and Behavioral Sciences, 2013, 99: 154-163.

[6] 张倩,曲世友.环境规制下政府与企业环境行为的动态博弈与最优策略研究[J]. 预测,2013,32(4):35-40.

[7] Cheng C C J,Yang C,Sheu C.The link between eco-innovation and business performance: a Taiwanese industry context[J]. Journal of Cleaner Production, 2014, 64(2): 81-90.

[8] Przychodzen J, Przychodzen W. Relationships between eco-innovation and financial performance-evidence from publicly traded companies in Poland and Hungary[J]. Journal of Cleaner Production, 2014,90:253-263.

[9] 张海燕,邵云飞.基于阶段门的企业主动环境技术创新战略选择实施分析——以四川宏达集团有限公司为例[J]. 研究与发展管理,2012,24(6):106-115.

[10] 朱庆华,夏西强,王一雷.政府补贴下低碳与普通产品制造商竞争研究[J]. 系统工程学报, 2014, 29(5):008.

[11] 董颖,石磊.波特假说[J]. 生态学报,2013,33(3):1-16.

[12] Aragón-Correa J A. Strategic proactivity and firm approach to the natural environment[J]. Academy of management Journal,1998,41(5):556-567.

[13] 崔秀敏. 企业节能减排激励机制研究[J]. 生态经济,2010,(8):46-48.

[14] 赵书新.节能减排政府补贴激励政策设计的机理研究[D]. 北京:北京交通大学,2011.

[15] 杨仕辉, 魏守道. 出口补贴还是出口征税?——碳关税背景下贸易政策及实施时机选择的博弈分析[J]. 国际经贸探索, 2014,30(2):39-51.

[16] 王文军,赵黛青,陈 勇.我国低碳技术的现状、问题与发展模式研究[J]. 中国软科学,2011,(12) : 84-91.

[17] 张国兴,张绪涛,程素杰,等.节能减排补贴政策下的企业与政府信号博弈模型[J]. 中国管理科学,2013,21(4):129-136.

[18] 董颖.企业生态创新的机理研究 [M]. 杭州:浙江大学出版社,2013.

[19]王明喜,王明荣,汪寿阳.最优减排策略及其实施的理论分析[J]. 管理评论,2010,22(6):42-47.

[20] Lefebvre E,Lefebvre L A,Talbot S.Determinants and impacts of environmental performance in SMEs[J]. R&D Management,2003,33(3):263-283.

[21] 王国印,王动.波特假说,环境规制与企业技术创新——对中东部地区的比较分析[J]. 中国软科学,2011,(1):100-112.

[22] Porter M E, van der Linde C. Toward a new conception of the environment competitiveness relationship[J]. The journal of economic perspectives,1995,9(4):97-118.

[23] 曾贤刚.减排的经济学分析(第1版) [M]. 北京:中国环境科学出版社,2011.

[24] 郭本海,黄良义,刘思峰.基于“政府-企业”间委托代理关系的节能激励机制[J]. 中国人口资源与环境, 2013, 23(8): 160-164.

[25] 顾阿伦,史宵鸣,汪澜,等.中国水泥行业节能减排的潜力与成本分析[J]. 中国人口资源与环境,2012,22(8):16-21.

[26] Kennedy P W.Optimal early action on greenhouse gas emissions[J]. Canadian Journalof Economics,2002,35(1):16-35.

[27] D′Aspremont C, Jacquemin A. Cooperative and noncooperative R & D in duopoly with spillovers[J]. The American Economic Review, 1988,78(5): 1133-1137.

[28] 纪跃芝. 用矩阵的正定性判定多元函数极值的存在性[J]. 吉林工学院学报(自然科学版), 1995, 16(4): 71-75.

The Study of Innovation Strategy in the Stage of Active Carbon Reduction Based on Stage Division

CHENG Fa-xin,SHAO Shi-ling

(School of Management, Jiangsu University, Zhenjiang 212013,China)

The environmental policy in passive and active phases is different,and some enterprises have started product innovation strategy in the stage of active carbon reduction stage.On the basis of theory of stage division, an exploratory study on innovation strategies in the stage of active carbon reduction is conducted carbon emissions trading and government subsidies constructed are introduced, a Cost-benefit model of enterprises and industry active carbon reduction is, whether there is an optimal strategy is determined by matri positive definiteness, and wether this strategy can realize Pareto optimality and how.The result shows an optimal carbon reduction strategy, enterprises investment in which increases with the increase of corresponding emission reduction effect coefficient, reduction benefit coefficient, and government extra subsidy coefficient on the carbon emissions trading; realization of industrial Pareto optimality needs the subsidy, and the extra subsidy coefficient is an industrial default value, which declines with the increase of enterprises emission reduction effect coefficient and innovation revenue coefficient.Values are assigned for the parameters in the model based on field research and related literature data,and cement industry is taken as an example to validate the model, sensitivity analysis of key parameters is also completed. Example analysis confirms the benefits of innovation and the subsidies are the key factors for enterprises initiative carbon reduction. The results will provide a basis for enterprises selection of optimal initiative carbon reduction strategy and reference for government′s fiscal policy. Furthermore, it indicates that government should ensure efficiency of carbon emissions at the same level in the process of Pareto improvement of enterprises carbon-reduction and the enterprises with strong innovation ability should correspond larger emission reduction to achieve Pareto optimality of carbon reduction.

stage division;active carbon reduction;government policy;Pareto optimality

2015-01-23;

2015-10-28

国家自然科学基金资助项目(71273118,71171099);国家自然科学基金面上资助项目(71473107)

简介:程发新(1966-),男(汉族),甘肃张掖人,江苏大学管理学院教授,博士,研究方向:低碳运营管理、群体决策方法与应用,E-mail:chengfaxin@163.com.

F205

A

1003-207(2016)08-0028-09

10.16381/j.cnki.issn1003-207x.2016.08.004