第十届(2016)卖方分析师水晶球奖

2017-01-06王丹

王丹

“水晶球奖”评选中,虽然部分小行业榜单爆出了黑马,但强势卖方研究机构的整体实力仍然得以体现。

又是一年评选季,强者依然榜中笑。

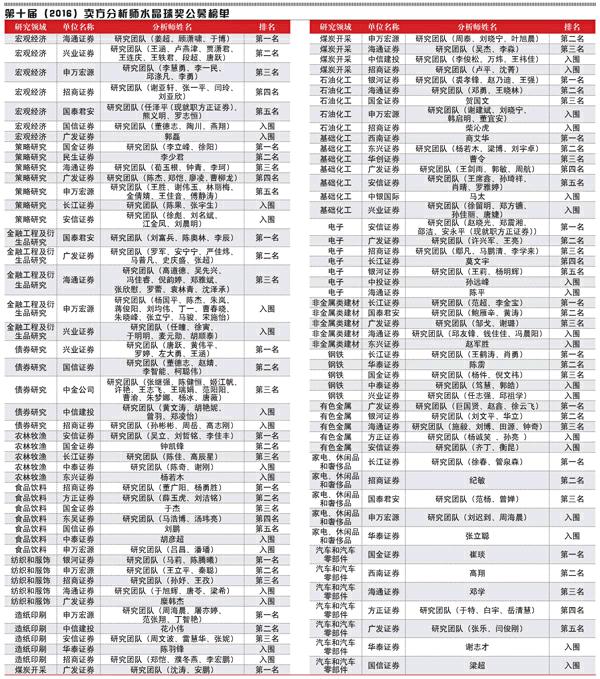

千人评选,千人投票。日前,“第十届卖方分析师水晶球奖”评选活动落下帷幕,来自37家卖方研究机构的近千名分析师作为候选人参与了本次评选,公募基金、私募基金、保险资产管理公司、社保基金四大类别约两百家机构的两千多位专业投资者进行了投票。

普华永道会计师事务所进行审计,对评选选票的真实性、数据录入及计算的准确性与合规性、统计结果与公布数据的一致性提供独立计票及全程见证。

“第十届卖方分析师水晶球奖”总榜单显示,卖方研究格局依然延续了强者恒强的竞争态势,虽然部分小行业榜单爆出了黑马,但强势卖方研究机构的整体实力仍然难以撼动。

与上届榜单相比,“本土金牌团队”前三名并无变动,国泰君安、海通证券、安信证券再次保持领先态势,广发证券与申万宏源紧随其后;海通证券、国泰君安、申万宏源、安信证券、兴业证券则获评“最具影响力研究机构前五名”。

市场风格再度变轨

卖方研究勉力跟随

卖方研究经过多年的发展壮大,行业本身已经比较成熟。一方面盈利模式清晰;另一方面对卖方分析师的评价体系也逐渐定型。尽管最近数年金融行业的一些领域遭遇了互联网的冲击,但由于本身专业性造成的高门槛,卖方研究与专业买方机构密切合作的关系日益牢固,行业基本运行模式难以撼动。

反观一些草根研究者,虽然对少数公司的研究深度与力度堪与优秀卖方分析师媲美,但还是难以构成系统性的研究支持,因而只能停留在本身投资需要和同好交流的层面。

在行业内部运行模式稳定的同时,卖方研究却不断遭到外部市场环境变化的冲击。市场风格易变,尤其令宏观、策略和债券分析师应接不暇。

广发证券分析师陈杰曾经谈到做策略研究的一个经验:“要问这七年里我个人最深刻的感受是什么,那就是:每当你觉得做起来很舒服的时候,往往接下来就该倒霉了!”

2016年年初,股市遭遇熔断暴跌,短短半年内经历数次股灾的分析师对行情非常谨慎,可是接下来的大半年里,股市却从高波动率中摆脱出来,主要指数表现均无明显趋势,似乎就此告别了以往暴涨暴跌的节奏。

以上证指数为例,Wind数据显示,其30天历史波动率(HVG)从2014年11月起大幅上升,2015年7月达到64.5,是1996年12月以来的最高值。考虑到目前A股流通市值较1996年上升了两个数量级,这一波动率水平是惊人的。

然而,最近大半年A股这头“怪兽”似乎被驯服了,熔断后的30天历史波动率还曾达到过48.33,之后却一路下行,11月底甚至降至8.43的历史低位,这也是2001年6月以来的最低值。

这种市场环境变化的背后,是某类大资金的刻意调控。而其压制波动率的逻辑也很容易理解。A股市场由于散户化、情绪化的特征,一旦条件具备,市场上涨或下跌的趋势形成,投资者往往积极跟随买入或卖出,使得技术上潜在的趋势得以实现,出现暴涨暴跌的走势。

趋势开始形成的一个主要特征,就是市场的波动率开始持续上升,并在自我强化中进一步放大。而近大半年来的调控,是每当波动率开始上升,一个趋势初步显现时,大资金都刻意站出来与潜在趋势反向操作,让可能出现的趋势消弭于无形之中,从而避免了暴涨暴跌之后出现金融风险。

这种与市场一致预期做对手盘的操作策略,主观目的就是防范金融风险,而客观上达到了低买高卖的效果,由此产生的盈利不过是副产品罢了,而绝非像部分投资者所抱怨的那样“为了做差价”。

调控产生的效果,是市场突然“慢”了下来,股灾中两三天可能达到的波动幅度,2016年却拉长到大半年中运行,很容易造成市场分析方面对节奏的不适应。

在上述情况下,仍有部分卖方分析师跟上了市场节奏,在宏观和策略上做出了比较准确的判断。少数债券分析师也对年底债市行情的大逆转做出了及时预警。

海通证券、兴业证券、申万宏源、招商证券、国泰君安的研究团队分别获得了“宏观经济”奖项的前五名;海通证券、广发证券、国金证券、申万宏源、民生证券的研究团队分别获得了“策略研究”奖项的前五名;中金公司、国信证券、兴业证券的研究团队分别获得了“债券研究”奖项的前三名。

险资成增量之决定因素

考验大类配置研究实力

2016年投资者结构上一个最大的变化,是保险资金前所未有地成为A股市场上呼风唤雨的主角。

由于四季度之前无风险利率的下行持续了很长时间,且得益于万能险等募资工具的使用,一些中小保险公司对权益类资产的需求持续攀升。虽然绝对资金规模还不能与公募基金的权益投资规模相比,但作为影响边际价格的增量资金主力,保险资金绝对是2016年A股行情的主导因素。

这种现象从2015年年底宝能举牌万科开始初露端倪,到2016年下半年,几家中小保险公司在A股市场上翻江倒海,甚至令一些股权分散的上市公司闻“保”色变。与之形成对比的,是个人投资者持续退场。从新增开户、活跃账户、保证金、融资余额等衡量散户参与度的指标来看,个人投资者的风险偏好始终低迷。依赖保险资金的深度介入,才维持了A股较高的活跃度。

在调控资金、保险资金的强势操作下,叠加融资、股东减持和交易成本等因素,原有的专业买方机构普遍感到赚钱困难。多数股票的收益率无法超越上证50指数,擅长“做小票”的私募基金更是被边缘化,出现大面积亏损。

在投资者构成日愈机构化的情况下,卖方研究如何满足社保、大型保险公司等一批配置型机构投资者的研究需要,开始显得愈加重要。

在上述背景下,此前深入挖掘成长股、上市公司方面信息灵通的优势越来越不明显,深刻了解行业趋势和基本逻辑的卖方分析师价值凸显。

传统上领先的卖方研究机构在这方面继续保持优势,在2016年的评选中,虽然部分小行业榜单爆出了黑马,但强势卖方研究机构的整体实力仍然得以体现。

国泰君安、海通证券、安信证券、广发证券、申万宏源分别获得代表各行业总分的“本土金牌团队”前五名;海通证券、国泰君安、申万宏源、安信证券、兴业证券获评“最具影响力研究机构前五名”;国泰君安黄燕铭、安信证券赵晓光、申万宏源陈晓升分获“金牌领队”前三名。与过去两届的评选结果差别不大,表明2016年卖方研究延续了此前的格局。

但随着中泰证券和天风证券开始加大卖方研究的投入力度,特别是李迅雷、赵晓光的分别加盟,未来卖方研究的势力版图极有可能生变。

明星分析师“组团”跳槽

卖方研究不能承受之重

从全方位的个人能力、工作强度、抗压性到收入的方方面面来看,卖方分析师都绝对是高门槛职业,其成员构成精英荟萃。

其中明星分析师的作用尤其突出,更是精英中的精英。从行业开拓者李迅雷,到第一个真正意义上的明星分析师高善文,再到最近数年的榜单新贵,卖方研究行业最有影响力的领军人物和分析师不过二三十人。这些人的去留,对研究所实力的影响巨大。

不断追求更高的职业报酬,既是这些明星分析师的事业动力,也牵动着整个卖方研究的竞争格局。

卖方研究行业的盈利模式和评价机制造就了明星分析师的巨大商业价值,对于想要在卖方研究领域一展身手的研究机构来说,最直接有效的手段无疑是招揽这些明星分析师。

虽然前几年出现了一些天价年薪的跳槽案例,但卖方研究从巨大投入到实力飞跃并非一日之功,一些冲击既有行业格局的中小研究所往往难以为继,并没有对传统大所构成实质威胁。

2016年,中泰证券和天风证券杀入战团,为争夺卖方研究影响力不惜成本,一度甚至传闻给股权,引发了明星卖方分析师的“组团”跳槽。

2015年年底,齐鲁证券更名成中泰证券,组织形式变更为“股份有限公司”,2016年3月递交IPO招股说明书。更名改制后中泰证券开始积极出击,挖人不惜成本。预计2017年年初有望聚集20多个行业的明星分析师,研究销售人数规模从过去的90人扩充到150人左右。

中泰证券研究所副所长杨涛曾表示,2016年以来,中泰证券从中信证券、美林、瑞银、国泰君安、安信证券、兴业证券、中投证券、海通证券、东方证券、莫尼塔等多家机构汇聚了各路优秀分析师和销售精英,2017年年初将聚集20个研究团队,研究所整体研究水平会冲进行业前五,跻身国内一线研究所行列。

虽然赵晓光2016年10月才正式加盟天风证券,但此事在业内并无太多悬念,因为此前他已参与天风研究所明星团队的筹建并网罗各路人才。随着赵晓光等十位明星分析师正式加盟,天风证券研究所明星团队历时一年的筹建基本尘埃落定。

业内人士表示,灵活的激励机制是天风证券吸引上述明星分析师的原因之一。近两年来,天风证券从投行、固收、资管、研究所等业务板块布局,由于激励机制灵活,吸引了不少业内精英加盟,各个业务条线实力凸显。

虽说是“铁打的营盘流水的兵”,但卖方研究行业的独特性,使得明星分析师在与研究所的关系中并非弱势,甚至对后者的研究实力和市场影响力有着举足轻重的作用。由于2016年诸多明星分析师跳槽,给新一年行业形势的变化埋下了伏笔。

影响力成核心价值

如何善用而非滥用

卖方分析师的影响力,最初是作为专业研究能力的副产品,但随着卖方研究行业和专业买方机构的共同成长,原有的因果关系开始变得不再清晰,影响力甚至成为优先考虑的因素。

假如分析师逻辑正确,再加上一定运气成分,其预测最终被市场走势所印证,本来是一件很自然的事情。比如国泰君安宏观团队在不久前牛市中很早就预测到5000点,在投资者心目中获得了巨大的影响力。

但市场中的因果并不简单,更应该说是“因缘和合”——总有一些意识不到的因素包含在其中。因此,预测时对市场保持敬畏也是应有之义。然而,像其他预测者一样,分析师在预测正确时,往往低估运气的成分,且作为“专职”预测者的分析师更容易高估自己的判断。

更有甚者,在市场信息的模棱两可之间,分析师在高估自身影响力之后,也许会做出“推市场一把”的勉强之举。也许同一个分析师,前面顺市场趋势而为做出的预测,一举成为明星分析师;之后再将影响力作为“筹码”,非要给指数一个目标,意图通过影响力完成预测的自我实现,结果却折损了影响力。

此外,个别分析师甚至滥用自身影响力来左右个股股价,此前证监会对安硕信息信披违规的处罚就是一例。随着这方面监管的加强,和机构投资者构成的改变,类似做法的市场风险和监管风险会越来越大。2016年以来,部分“内部消息型”私募基金经理遭遇了滑铁卢,就是这种趋势的反映。

另一个方面,是对研究报告合规性的监管日趋严厉。最近两年,受互联网文风的影响,部分分析师的研究报告为了追求“点击率”,从标题到内容娱乐化倾向明显,虽然为普通投资者所喜闻乐见,但是偏离了专业卖方研究机构应有的严谨与克制。在当前的监管导向下,这一现象有所遏制。未来,在研究报告的专业性和传播力之间如何平衡,很有待探索。