海域资源资产负债表核算框架研究

2017-01-05何广顺

王 涛,何广顺

(国家海洋信息中心,天津 300171)

【探索与实践】

海域资源资产负债表核算框架研究

王 涛,何广顺

(国家海洋信息中心,天津 300171)

以海洋功能区划中海域分类为对象,在借鉴国内外自然资源资产核算方法的基础上,设计了海域资源资产核算的实物型和价值型账户,对已确权进入经济使用中的海域资源进行经营权益核算,并将其作为海域资源资产负债表中的资产项;同时,以海域资源的可持续利用为前提,界定出了海域资源负债项,以海域是否被过度消耗为界定基准,以核算期末时海域功能区的使用功能是否丧失为考核海域是否被过度消耗的标准,进一步转化为对海洋环境质量标准的考察,在此基础上尝试界定出了海域资源资产负债表中的资产和负债的内涵,并分别针对海域资源的资产和负债给出具体的估价方法,以期可以推动海域资源节约利用、生态环境保护体制的建立。

海域资源;自然资源资产管理;自然资源资产负债表;自然资源核算;海洋生态环境;海洋生态文明

引言

“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。建立生态环境损害责任终身追究制”是十八届三中全会的重大决定,也是国家健全自然资源资产管理制度的重要内容。探索编制自然资源资产负债表并将其应用到实践中,是加快国家建设生态文明制度,建立健全资源节约利用、生态环境保护体制的战略需求[1]。自然资源资产负债表是指一国或地区的所有自然资源分类加总之后形成的报表,能够反映核算期内自然资源资产的存量及其流量变动情况,以全面记录核算期内各经济主体对自然资源资产的使用、消耗等活动,核算自然资源资产实物账户和价值账户的存量和流量,可以实现对经济社会发展过程中的资源消耗及环境降级进行动态监测,进而建立相关管理制度,以确保生态文明建设与经济建设协调发展[2]。

海域作为国家的基础资源和战略资源,是国家重要的生存资本和财富保障,然而当前,海域使用尚存在着资源低效粗放利用、生态环境恶化、行业用海矛盾突出等问题,为缓解这一用海现状,需要加强海域资源资产价值管理,将海域资源资产价值核算引入到海域管理中,一方面可以强化海域的有偿使用和促进海域使用权转让,化解产权各方的利益冲突;另一方面可以避免产生破坏海洋资源的开发活动,从而为实现海域资源开发和环境保护提供技术支撑。

编制海域资源资产负债表的目标包括两方面:一是反映海域资源在核算期内的利用程度及消耗程度;二是将海域资源的过度消耗作为“负债”,提供领导干部在任职期间对于海域的管理信息,作为其离任审计依据。

本文旨在厘定自然资源资产负债表编制的相关概念,并尝试性设计海域资源资产负债表编制的基本框架,以期客观全面地反映责任主体在核算期内的资产与负债状况,有助于建立健全海域资源节约利用和海洋生态环境保护机制,促进加快生态文明建设。

1 海域资源资产核算内涵

自然资源核算在体系上有三层架构[3]:在自然资源实体层面,编制自然资源存量及其变化表,显示一国或地区拥有的自然资源总存量,揭示当期存量发生变化的原因;在自然资源经营权层面,基于经营权益编制资产存量及其变化核算表,显示已经进入经济体系的自然资源存量,揭示当期发生的增减变化;在自然资源开采权层面,基于权益资产及实际开采使用编制自然资源资产负债表,显示一时期可用于资源开采使用的权益资产、实际开采使用的自然资源。其中,经营权所对应的是长期存在、可以反复使用的资源类型,开采权所对应的则是仅供一次性使用的自然资源,行使经营权不会造成自然资源数量的直接减少,而开采权行使的结果就是由资源生产成为产品,自然资源存量直接减少。海域资源参与经济活动属于上述的经营权类型。

本文将海域资源资产核算的范围界定为国家主张管辖范围层面上的海域,既包括《海域使用管理法》 《物权法》所明确的内水、领海海域,也包括专属经济区、大陆架及管辖海域[4],该范围与《全国海洋功能区划》在空间范围上是相吻合的。由此,可以借助海洋功能区划类型,对已确权海域进行资源资产核算,讨论其资源资产核算的框架及内容。

在海域资源资产核算的框架设计及实现路径上可以依据先实物再价值核算的编制原则,分别设置实物型账户[5]和价值型账户来完成海域资源的资产核算,实物核算是基础,价值核算是目标。实物核算是在对海域资源面积进行统计的基础上,以账户形式反映出的各类型海洋功能区的存量、流量与平衡状况;价值核算是在对海域资源的实物统计进行核实和海域市场价格有效评估的前提下,来反映一定时空范围内海域资源资产价值总量及其增减变动情况。

海域资源资产负债核算中的资产项应该是被经济体系所认可、能够为使用者带来经济利益的海域,海域资源可以基于经营权益编制资产存量及其变化核算表,编制方法可以参照SEEA[6]中的环境资产账户的一般结构、核算对象范围、核算表式、计量方法等,海域经营权益统计的是已确权海域,实物计量单位是海域面积,造成其增减变化的原因可以是新增确权、转让转移、继承、变更、续期和注销海域使用权证等,在核算表的结构上并不考虑其增减变动的明细类科目,只展示海域资源经营权益增加量与减少量两项。

如表1所示,横行标题按海洋功能类型分类,核算对象为获取海域使用权证书参与生产活动的海域。纵列标题为核算期内需要反映的信息:期初与期末两个时点上确权海域资源总存量及在核算当期内发生的增减变化。对于已纳入核算范围的海洋功能区类型,经营权益的核算范围要小于全部海域资源实体核算。

2 海域资源资产负债内涵

自然资源资产负债表编制的难点在于对“负债”的界定,通过负债可以反映出核算区域是否因为经济发展而造成了对自然资源的过度消耗,从而影响到自然资源可持续发展的能力。

本文对海域资源“负债”内涵的界定是基于自然资源在权益层面的假设[3],由于已确权海域的主体明确,该种形式下“承担负债的该经济主体可以用下期的权益配额偿还,或者通过减少下期实际资源消耗偿还,还可以通过当期权益交易来弥补缺口”。

表1 海域资源经营权益核算表Tab.1 Marine resources management accounting table公顷

负债是基于资源过度耗减而定义的,如何识别资源过度利用,可持续利用作为量化标准在其中发挥了重要作用,由此使得整个自然资源可持续管理过程以及经营权管理等都被纳入核算之中。海洋功能区划能否实现可持续使用,取决于已确权海域在参与到经济活动中时是否被“过度耗减”,海域使用功能是否丧失,即核算期末海洋环境质量标准是否仍然可以满足海域使用功能的要求,如果海洋环境质量下降,海域使用功能丧失,本文则认定为海域被“过度耗减”,即产生“负债”。

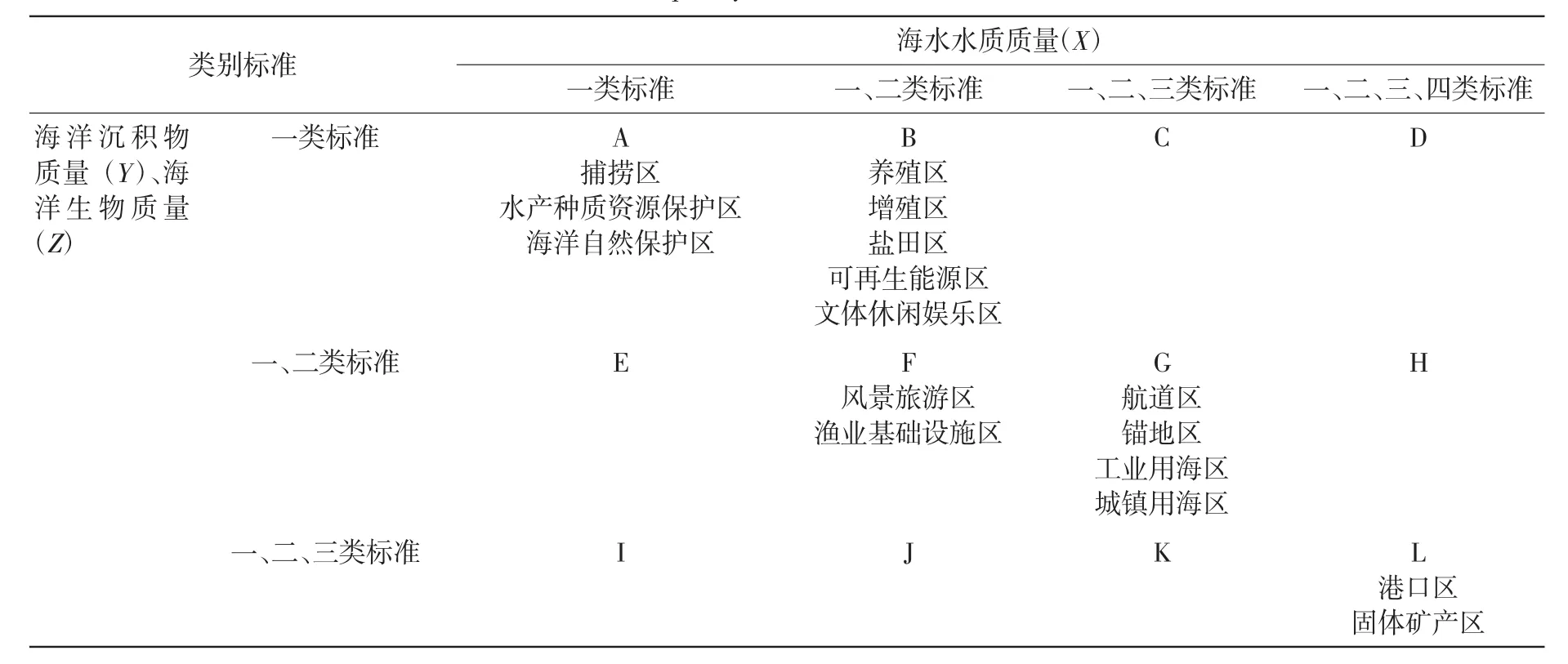

全国海洋功能区划对于海洋环境有着严格的要求,海洋环境的质量状况直接影响到海域使用功能,按照其标准要求出发认为海域使用功能主要是由海水水质质量、海洋沉积物质量和海洋生物质量及生态环境优劣所约束的。为了使某海域具有所对应类型的海域使用功能,必须满足海洋环境所要求的质量等级标准,所以对海域使用功能的考察进而转变为对海洋环境质量变动的考察。海水水质标准(GB3097—1997)、海洋沉积物质量标准 (GB18668—2002) 和海洋生物质量标准 (GB18421—2001)分别对海洋功能区的海水水质等级、海洋沉积物等级和海洋生物量等级做出了严格的标准规定,在标准中也明确规定了其各监测项目标准值。

所有22个二级类海洋功能区划中,农业围垦区只对海水水质质量要求不劣于二类,对海洋沉积物质量和海洋生物质量没有具体要求;油气区和保留区对三项海洋环境质量要求都是不劣于现状;海洋保护区的海洋环境质量要求是满足使用功能要求。除去农业围垦区、海洋特别保护区、军事区、油气区和保留区之外,其余16项都是由三项海洋环境指标共同确定,现对该16类海洋功能区的环境质量要求进行讨论,如捕捞区、水产种质资源保护区和海洋自然保护区的海水水质质量要求不劣于一类、海洋沉积物质量不劣于一类、海洋生物质量不劣于一类,只有三者同时满足条件时,该海域才会拥有该种使用功能,其中任何一项海洋环境指标不合格都会导致海域的使用功能丧失。

如表2所述,海洋功能区对海洋环境质量要求主要分布在从A到L的12个区间内。16种二级类海洋功能区环境要求标准中,处于L区的港口区和固体矿产区对于海洋环境质量的要求最低较低,可以在所有的12种区间的海洋环境中应用;其次是航道区、锚地区、工业用海区和城镇用海区,海水水质质量标准不劣于三类、海洋沉积物和海洋生物质量标准不劣于二类,可以应用在A、B、C、E、F、G区间的海洋环境中;处于F区间的风景旅游区、渔业基础设施区要求海水水质、海洋沉积物和海洋生物质量都不劣于二类,可以在A、B、E、F区间的海洋环境中应用;处于B区间的养殖区、增殖区、盐田区、可再生能源区和文体休闲娱乐区要求海水水质不劣于二类、海洋沉积物和海洋生物质量不劣于一类,可以在A、B区间的海洋环境中应用;处于A区间的捕捞区、水产种质资源保护区和海洋自然保护区对海洋环境质量要求最高,只能在全部是一类标准的海洋环境中运用。

表2 海域功能区环境质量要求标准Tab.2 Environmental quality standards for marine functional areas

3 海域资源资产负债核算设计

以上海域资源资产与负债的核算都是在确权范围内完成的,并且各项实物计量单位都是同一的,所以所有项目都可以统一合并到海域资源资产负债表中去,形成以实物量计量的海域资源资产负债核算。由于国民经济核算是价值型核算体系,所有的经济活动无论发生形式如何,都要换算成货币值纳入核算范围[7],只有在货币计量前提下,资源所有者可以用自己所持有的资产来偿还其债务,而偿还负债的过程就是通过处置资源资产将其货币化,来清偿债务的实际货币值。

海域资源资产负债核算包含以下基本原则:(1)以资产、负债和净资产为基本要素,在核算期特定时点计量其存量且保持恒等,即资产=负债+净资产;(2)主体明确,拥有的资产、承担的负债及净资产的所有者是明确的;(3)用货币计量,负债是需要偿还的债务,需要有明确的债权人;资产是筹集的资金,包括负债和所有者权益,所以,资产是可以通过处置变现用于偿还负债的。综上所述,需要分别对海域资源资产的价值进行核算。

海域资源资产和负债的界定内涵是有差异的,海域资源资产属于国家所拥有的财富,即实际拥有的货币价值总量,而海域资源负债是针对海域的使用功能,本文在衡量时是按照海域环境质量降级来测算的,其货币化的实际对象是海域环境质量降级的“价值”,所以二者在价值化过程中是有差别的。

3.1 海域资源资产价值核算

在进行海域资源资产估价时,本文借鉴土地资产[8]中的估价方式,即采用收益还原法。收益还原法是将评估海域未来各年的纯收益进行还原累加,然后估算出使用价格的方法。

收益还原法的基本评估流程:

1)测算海域年总收益

将海域年收入作为海域年总收益,表示为涉海生产活动中,每年平均的生产产品的收入,收入的计算依据产量和市场价格计算。

2)测算海域年总费用

将海域使用的维护费用和生产产品的费用之和作为总费用。维护费用是指用海基本配套设施的年平均维护费用;生产产品的费用是指生产过程中所必须支付的直接及间接费用。

3)计算海域年纯收益

海域年纯收益为年总收益和年总费用之差。由于我国用海项目的前期投资巨大,费用的测算难以做到完全合理,所以在实际测算中,海域总收益的取得必须首先确定其功能类型、行业收入状况等,依照持续、稳定的经营条件合理算取。

4)确定海域还原利率

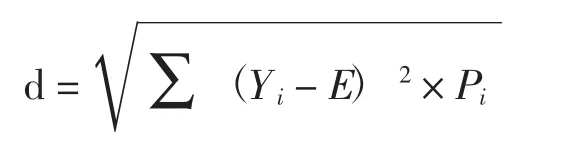

海域还原利率是将海域纯收益还原为海域使用价格的比例,与投资风险大小有关,风险主要包括生产经营的风险和获取使用权的风险。生产经营风险有是否获利及获利大小的风险,与海域使用类型密切相关;获取使用权风险与产权制度有关。本文在海域估价中,尝试使用无风险利率加风险收益率的方法来确定海域还原利率,其公式为:式中:r为还原利率;r1为无风险利率;r2为风险部分收益率。

无风险利率是指无风险的资本投资利率,一般选择最安全的投资收益率,在我国首选的基本上是1年期银行存款利率或国债利息率。

风险部分收益率表示风险程度不同的还原利率与无风险利率之差,由于海域风险难以确定,采用纯收益变化系数来表示,风险部分收益率等于风险溢出与风险系数的乘积。

风险系数求取公式为:

期望值:

标准差:

未来的风险被量化到还原利率中,风险越大,则风险系数越大,无风险利率和风险报酬确定的条件下,还原利率就越大。

5)计算海域收益价格

(1)海域收益价格计算

公式为:

式中:P为海域价格;a为海域年纯收益;r为海域还原利率。

(2)有使用年限海域收益价格计算

设海域每年的纯收益不变,且还原利率也不变,海域使用年限为n,计算公式为:

式中:P、a、r含义同上式;n为海域使用年限。

在海域有偿使用中,海域资源出让、转让和出租需要缴纳海域使用金,其中海域出让金是海域出让款;海域转让金是转让海域增值额的一定比例;海域租金是出租海域使用权所获租金收入[9],所以海域的年纯收益可以用海域使用金来近似估计,然后选择适当的还原利率和海域使用年限进而估算出海域资源资产价值量。

3.2海域资源资产负债价值核算

负债是一定时期应承担的现时义务,需要以资产或劳务来偿还[10]。本文对海域资源资产负债的界定是在可持续发展前提下海域环境质量降级,所以海域资源资产负债价值是以通过修复来恢复海域使用功能的货币价值来衡量的,即针对海域资源的“过度消耗”,将其偿还恢复到原来海域环境质量等级的货币价值,在此估算的负债货币值是指恢复海域使用功能所需要花费的最低值,如养殖区、增殖区要求的海水水质质量标准为不劣于二类,也可以在一类水质中划定养殖和增殖区域,假设期末时海水水质质量恶化到二类水质以下,在估算负债时本文仅考虑将其修复到二类水质即可,即满足其海域使用功能要求的最低条件,不再考虑一类水质情况。同时,海域使用权的获取有着严格的申请和审批程序,在使用中也接受着海洋行政主管部门的监督检查,海域在经济系统内使用出现严重污染的可能性较小,本文也并未考虑期末海水出现劣四类等情况。

海水水质质量分四个等级,海洋沉积物质量和海洋生物质量都有三个等级,所以在进行分类讨论时,以坐标的形式来展现,将海水水质质量等级设为X,海洋沉积物质量等级设为Y,海洋生物质量等级设为Z,即由点(X,Y,Z)来表述期末时各海洋功能区海洋环境等级状况。

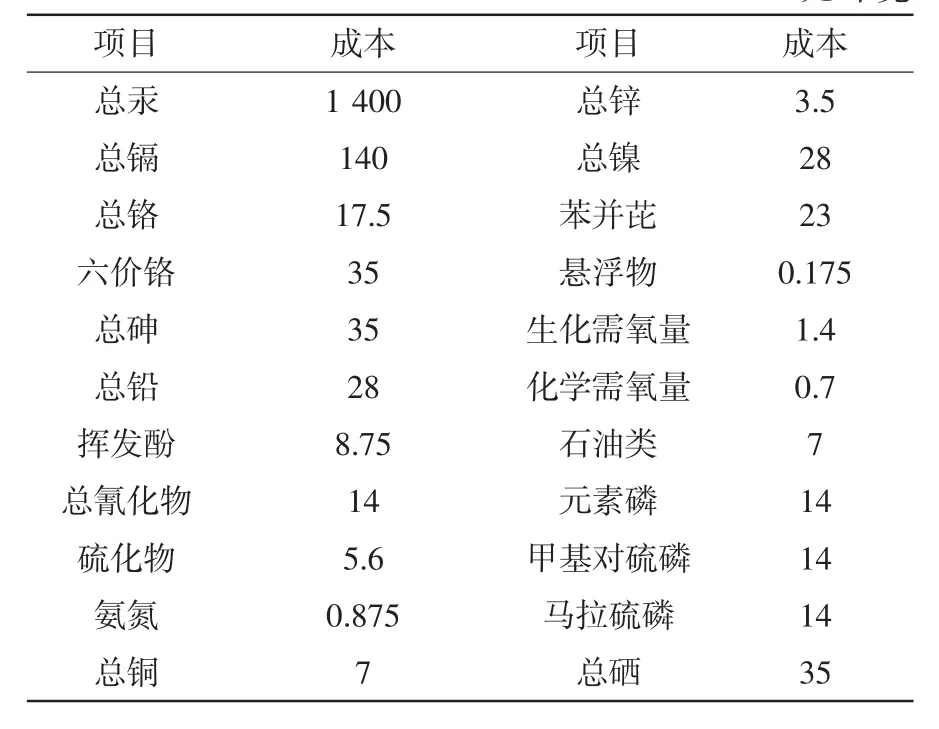

估算海域资源资产负债货币价值,首先需要各类别海水水质质量、海洋沉积物质量和海洋生物质量各等级中的监测项目标准量值及所对应的处理成本,其中,各质量标准中部分监测指标测算难度较大,本文仅选取部分可实现性较强的监测项目来评价海洋环境质量,同时,各监测项目标准量值在环境恶化状况下的治理成本是按照《排污费征收标准管理办法》来估算的,首先将各类污染物换算成污染物当量值,然后乘以0.7元就可以估算出每千克污染物处理的费用,各类污染物的处理成本如下表3所示。

表3 海洋环境质量监测项目污染物处理成本Tab.3 Pollutant treatment cost of marine environmental quality monitoring project元/千克

3.2.1 海水水质

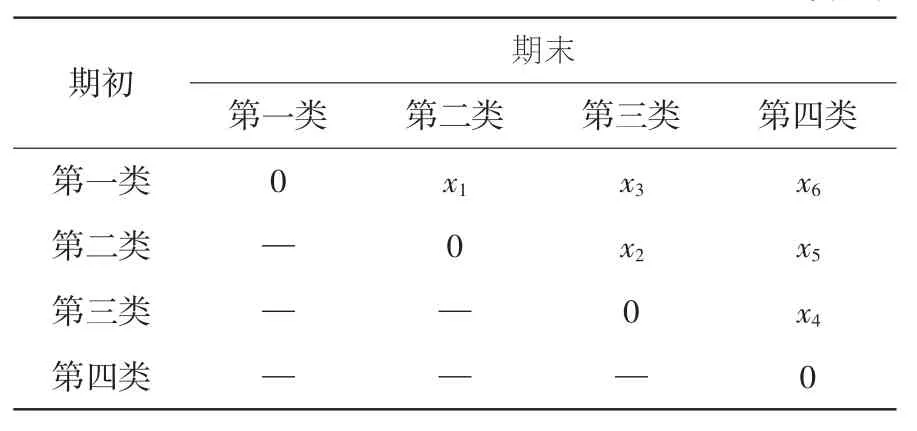

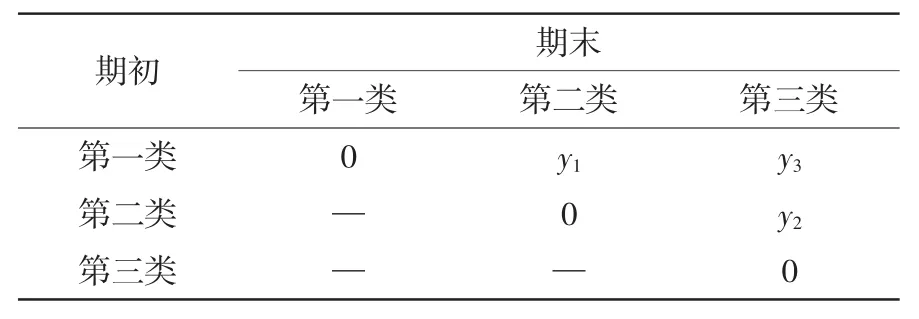

《海水水质标准GB3097—1997》中,按照海域的不同的使用功能和保护目标,海水水质分成四类:第一类,适用于海洋渔业水域,海上自然保护区和珍稀濒危海洋生物保护区;第二类,适用于水产养殖区,海水浴场,人体直接接触海水的海上运动或娱乐区,以及与人类食用直接有关的工业用水区;第三类,适用于一般工业用水区,滨海风景旅游区;第四类,适用于海洋港口水域,海洋开发作业区。并且《海水水质标准GB3097—1997》针对各类海水水质等级划分做出了详细的水质项目评价标准,可以依据其中的评价指标体系来获取相对应海水质量等级的监测项目标准差值。

表4中横行表示的是满足海洋功能区海水水质的最低标准等别,纵列表示的是期末海洋功能区海水水质等别。如表中第一行的数据0表示的是海洋功能区的海水水质标准在期末并未低于最低要求,即不存在负债;表中数据x3表示的是期末海洋功能区的海水水质标准为第三类水质,最低要求却是第一类水质标准,海水水质质量下降,产生了需要偿还的现时义务;表格中的“—”表示海域的使用功能并未丧失,由于本文所考察的是在可持续发展前提下的海域资源的使用,“—”部分表示海域则没有被“过度消耗”。

表4 海水水质质量降级价值Tab.4 Water quality degradation value元/平方米

依据表2和表4,海水水质质量变动成本可以划分出四个类别,分别用A、BF、G、L表示,处于A类别中的捕捞区、水产种质资源保护区、海洋自然保护区所要求的海水水质最低为第一类,期末对应的二类、三类和四类水质降级价值分别为x1、x3和x6。

处于BF类别中的养殖区、增殖区、盐田区、可再生能源区、文体休闲娱乐区、风景旅游区、渔业基础设施区、农业围垦区的海水水质要求是不劣于二类,期末对应的三类和四类水质降级价值分别为x2和x5。

处于G类别中的航道区、锚地区、工业用海区、城镇用海区的海水水质要求是不劣于三类,期末对应的四类水质降级价值为x4。

3.2.2 海洋沉积物质量

《海洋沉积物质量GB18668—2002》中规定了海域各类使用功能的沉积物质量要求,按其要求可以分成三类:第一类,适用于海洋渔业水域,海洋自然保护区,珍稀与濒危生物自然保护区,海水养殖区,海水浴场,人体直接接触沉积物的海上运动或娱乐区,与人类食用直接有关的工业用水区;第二类,适用于一般工业用水区,滨海风景旅游区;第三类,适用于海洋港口水域,特殊用途的海洋开发作业区。与海水水质质量变动成本相似,海洋沉积物质量降级价值如表5所示。

表5 海洋沉积物质量降级价值Tab.5 Marine sediment quality degradation value元/平方米

依据表2和表5中海洋沉积物质量变动成本可以划分出三个类别,分别用AB、FG、L表示,处于AB类别中的捕捞区、水产种质资源保护区、海洋自然保护区、养殖区、增殖区、盐田区、可再生能源区和文体休闲娱乐区所要求的海洋沉积物质量不劣于一类,期末对应的二类和三类沉积物质量降级价值分别为y1和y3。

处于FG类别中的风景旅游区、渔业基础设施区、航道区、锚地区、工业用海区和城镇用海区的海洋沉积物要求是不劣于二类,期末对应的三类沉积物质量降级价值为y2。

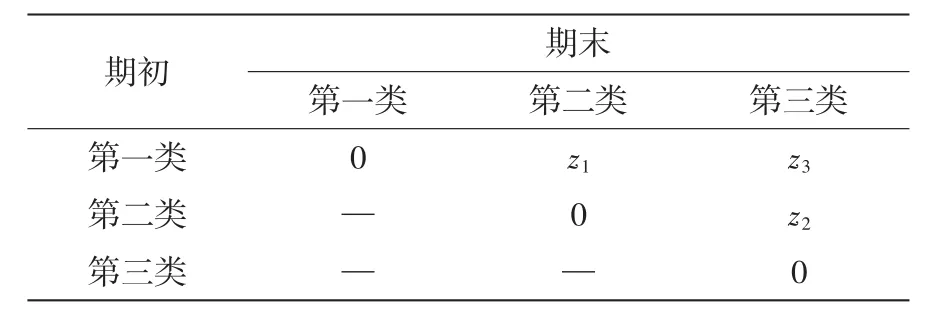

3.2.3 海洋生物质量

《海洋生物质量GB18421—2001》中,以海洋贝类(双壳类)为环境监测生物,规定了海域各类使用功能的海洋生物质量要求,按其要求可以分成三类:第一类,适用于海洋渔业水域,海洋自然保护区,珍稀与濒危生物自然保护区,海水养殖区,海水浴场,人体直接接触沉积物的海上运动或娱乐区,与人类食用直接有关的工业用水区;第二类,适用于一般工业用水区,滨海风景旅游区;第三类,适用于海洋港口水域,特殊用途的海洋开发作业区。海洋生物量量变动成本如表6所示。

表6 海洋生物质量降级价值Tab.6 Marine biological degradation value元/平方米

依据表2和表6中海洋生物质量变动成本也可以划分出三个类别,分别用AB、FG、L表示,处于AB类别中的捕捞区、水产种质资源保护区、海洋自然保护区、养殖区、增殖区、盐田区、可再生能源区和文体休闲娱乐区所要求的海洋沉积物质量不劣于一类,期末对应的二类和三类沉积物质量降级价值分别为z1和z3。

处于FG类别中的风景旅游区、渔业基础设施区、航道区、锚地区、工业用海区和城镇用海区海域功能区的海洋沉积物要求是不劣于二类,期末对应的三类沉积物质量降级价值分别为z2。

3.2.4 海域资源负债估算结果

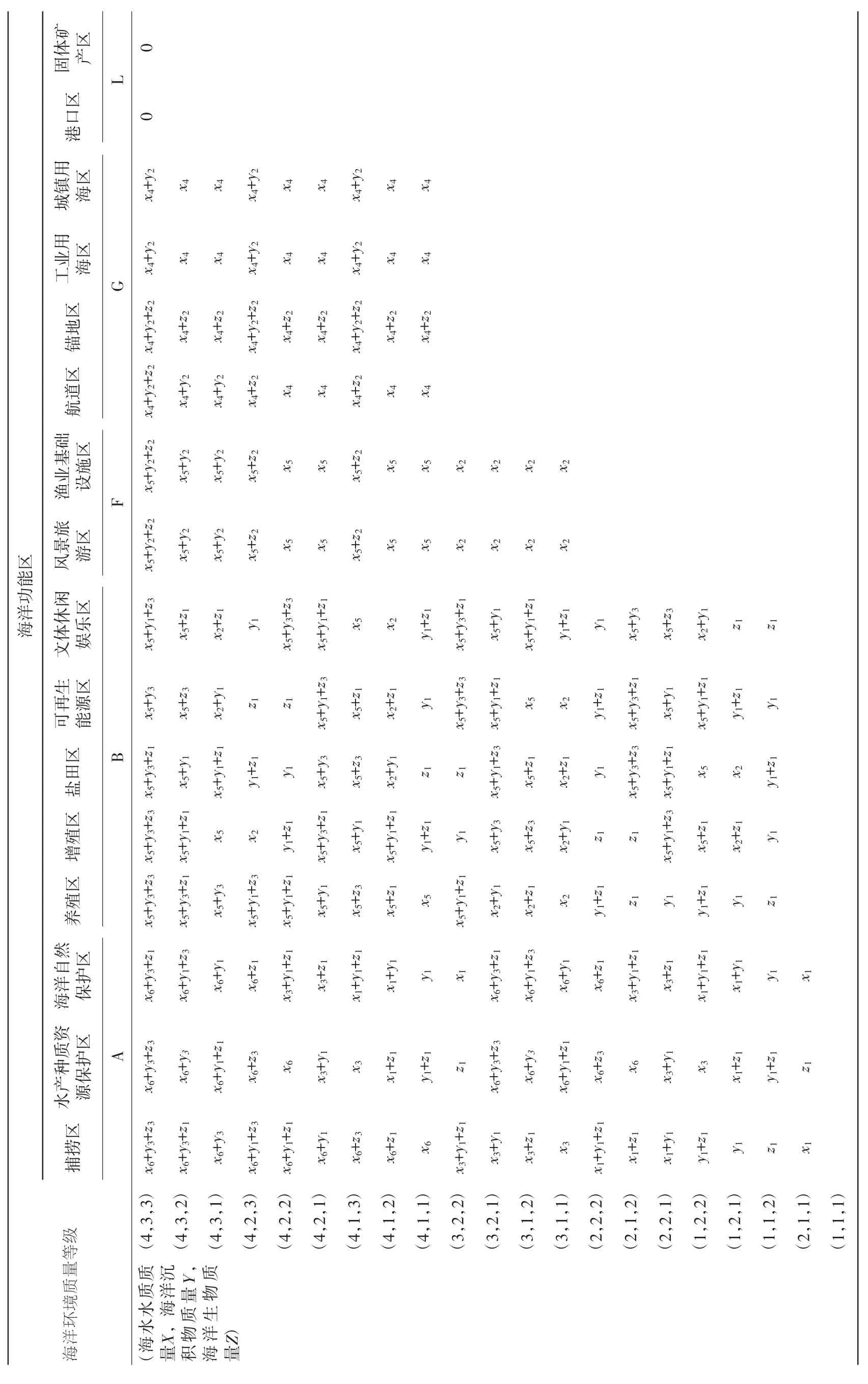

通过对期初和期末海水水质、海洋沉积物和海洋生物量的环境监测指标值进行评估,来评估海域资源是否被“过度消耗”,如果被“过度消耗”则估算出海域资源负债货币价值。将海水水质、海洋沉积物和海洋生物量三项评估对环境降级的价值进行叠加,可以得出表7。

表7 海域资源负债估算结果Tab.7 The estimation results of marine resources liabilities元/平方米

由于本文并未考虑在经济使用中出现严重污染的情况,所以在估算时未考虑期末环境出现严重污染的情况,如海水质量出现劣四类、海洋沉积物和海洋生物量出现低于三类的情况。

4 结语

本文对海域资源资产负债核算的设计仍然属于理论框架层面,若要落实到应用实施层面与海域资源资产管理相结合,还存在较大的困难,在今后的工作中还有较多的研究需要进一步探索与完善:

1)创新海域资源核算方法

目前SEEA是环境资产核算的技术准则,海域资源核算只能借鉴土地及土壤资源的核算模式来进行创新,在海域资源市场价格核算方面尚缺乏比较权威价格和成本数据,同时在估价模型中有关参数的确定上也不够精确,将会对核算结果产生一定的误差,在今后的研究中,需要探索更加科学的核算方法,完善核算的技术框架及指标体系,使核算结果更加准确。

2)充实海域统计核算调查项目

在海域资源核算方面,对数据的需求量较大,包括岸线、滩涂等基础地理数据,海域水质、沉积物质量和生物质量等环境数据,还需要与海洋功能区划相对应的海洋及相关产业的经济活动数据等。目前针对海域资源资产核算,需要进一步完善统计核算调查项目,规范相应基础数据的获取途径与方法。

3)完善核算理论框架与内容

本文主要从海域资源资产负债核算展开,从核算的整体框架上来说并不完善,在今后的研究中还需要开展海域的产品与服务流量核算、海域资源经营管理与生态保护支出核算、投入产出核算等,建立海域资源资产管理体制及评价机制,最终实现海域资源核算与海洋经济核算框架的衔接。

[1]封志明,杨艳昭,陈 玥.国家资产负债表研究进展及其对自然资源资产负债表编制的启示[J].资源科学,2015(09):1685-1691.

[2]薛智超,闫慧敏,杨艳昭,等.自然资源资产负债表编制中土地资源核算体系设计与实证[J].资源科学,2015(09):1725-1731.

[3]高敏雪.扩展的自然资源核算——以自然资源资产负债表为重点[J].统计研究,2016(01):4-12.

[4]曹英志.海域资源配置方法研究[D].青岛:中国海洋大学,2014.

[5]Hambira W L.Natural resources accounting:A tool for water resources management in Botswana.Physics and Chemistry of the Earth,Parts A/B/C,2007,32(15):1310-1314.

[6]European Commission,Food and Agriculture Organization,International Monetary Fund,et al.System of Environmental Economic Accounting Central Framework[R].20l2.

[7]高敏雪.国民经济核算原理与中国实践[M].北京:中国人民大学出版社,2013.

[8]卢新海,黄善林.土地估价[M].上海:复旦大学出版社,2010.

[9]鹿守本.海洋管理通论[M].北京:海洋出版社,1997.

[10]胡文龙,史 丹.中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J].中国人口·资源与环境,2015(08):1-9.

Research on the Framework of Marine Resource Balance Sheet

Wang Tao,He Guangshun

(National Marine Data and Information Service,Tianjin 300171,China)

With the classification of see areas in the marine functional zoning as the research object,and based on drawing from the foreign and domestic natural resources assets accounting methods this paper designed the physical and value accounts in natural resource assets accounting counted the marine resources for the rights of using,and recognized them as asset items in the balance sheet of sea resources.With the sustainable utilization of marine resources as the prerequisite,the paper defined marine resources liabilities,taking whether the see area has excessively consumed as the benchmark and whether the use function of see functional zones has been cost at the end of accounting periods as the assessment standard.Investigation was farther made into the marine environment quality standards,and on this basis attempt was made to define the assets and liabilities in the balance sheet of the marine resources,and the specific evaluation methods were given in the light of marine resource assets and liabilities,in order to promote the establishment of the systems of see area resources saving and use,and ecological environment protection.

sea area resources;natural resource asset management;balance sheet of natural resources;natural resource accounting;marine ecological environment;marine ecological civilization

F221

:A

:2095-1647(2016)02-0003-10

2016-03-16

王涛,男,博士研究生,主要方向为海洋资源资产核算,E-mail:mvpforever007@126.com。