古代雅典经济责任审计探微

2017-01-04邢维全

邢维全

【摘要】古代雅典曾经出现的针对离任官员的审计活动,长期以来并未受到研究者足够的关注。分析古代雅典的城邦体制与民主制度,进而深入分析雅典民主制度与审计监督制度之间的关系,对深入理解我国经济责任审计制度产生和发展的历史必然性具有重要的意义。本文研究发现,古代雅典城邦的民主制度是在特定环境下产生的特殊政治制度,雅典社会的奴隶制社会形态决定了其民主制度的不彻底性,而与该制度相伴而生的对离任官员的审计活动也难以真正发挥作用。

【关键词】经济责任审计 民主 城邦 公民

古希腊文明是西方文明的摇篮,有“言必称希腊”①之说。约公元前6世纪,希腊城邦文明发展到鼎盛时期,而斯巴达与雅典则是这一时期希腊最强大的城邦。古希腊城邦对西方文明产生了深远的影响。本文对古代雅典针对离任官员审计活动进行探讨。

一、古代雅典经济责任审计概述

经济责任审计是一项具有鲜明中国特色的国家审计制度,对完善党政领导干部和国有企业负责人的监管机制,加强党风廉政建设,维护国家经济安全具有重要意义。以往研究认为,古代希腊曾经出现过对官员的审计活动,与我国的经济责任审计制度具有极高的相似性(巫昌国等,1997;叶青,1998)。文硕(1996)也曾指出,古代雅典由审计官执行的经济责任审计是雅典民主政治的重要环节。

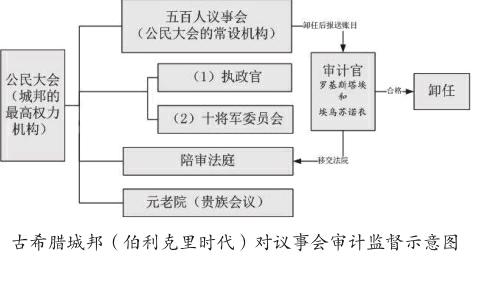

当时,审计官是罗基斯塔埃(Logistae)和埃乌苏诺衣(Euthunoi)。罗基斯塔埃是最高权威,起初为30名,后来减至10名,每个部落1名,由抽签法选出,任职是1年。500人议事会的所有官员在卸任时,均必须按规定在离职后的30天以内向其报送自己登记的会计账册,不得拖拖拉拉,延宕时日。罗基斯塔埃只有在确实认为其报送的账簿记录中不存在任何工作差错和贪污、受贿行为之时,才允许其卸任离职。否则,就要将事件送交法院裁决,以正法度。倘若法院判决罪证属实,那么,就课以贪污或受贿数额的十倍罚金。在这样的情况下,一般都是由罗基斯塔埃亲自担任法庭议长执行审理。埃乌苏诺衣亦为10名,并配备有以抽签法选出的称为帕勒德罗依(Paredroi)的辅助官2名。主要职责是:严格审核各官报送的财产目录、证据文书和会计账册;编写审计意见,并报告给罗基斯塔埃。此外,还负责应收现金的收回等工作。

当时只要有人在私事(或公事)方面要对任何一位已经在陪审法庭报告账目的官吏提起诉讼,就应该在其报告账目之日起3日内,将自己的姓名和被告的姓名,以及控诉此人的罪行,再加上认为适当的罚金数目,详细记录在一块木板上,然后提交给审计官。审计官接受并审阅这些记录以后,倘若认为该起诉可以成立,就立刻分清它究竟是属于私人案件还是属于公众案件。如果系私人案件,即将该板交付司法执行官备案。司法执行官接受以后,再将该账目板向陪审法庭提出,由陪审官作出最后裁决。可见,官吏的责任观念当时已深入人心,渗透到整个希腊政府,审计官审查已蔚然成风。②

可见,古代雅典已经形成了较为完备的对离任官员进行审计的制度,且这一制度已经深入人心。“不报送自己账目的官吏不得出国,不得向神祭献财产,不得贡献神圣的祭品,不得作成遗书,甚至不得成为养子。”我国奴隶社会的审计监督制度也未达到这一高度。著名会计学家查特菲尔德(1977,中译本,1989)甚至指出,古希腊公民对政府财政和官僚政治统治拥有真正的权力。

史料显示,在古代雅典城邦的伯利克里时代③,国家权力系统主要包括公民大会和五百人的议事会。五百人议事会是公民大会的常设机构。议员从三十岁以上的公民中用抽签的方法选出。十个部落各选出五十名议员,分别组成议员团。五百人议事会同公民大会一样,全年分为十期,由十个议员团“轮流执政”,每天用抽签法决定一名主席。值得注意的是,在城邦中除了财会人员和军事人员必须具有专门的知识和才能外,其他一切官吏都是从符合基本资格的人中抽签产生。因此,一些缺少才能、知识和经验的人也被选为官吏,从而更加需要对这些官吏在任期间的经济活动给予监督和制约,因此,从制度安排上,古希腊城邦的审计监督活动是针对官员个人的,见下图。审计官执行的审计活动,是一种类似于现代经济责任审计的监督活动。

二、古代雅典经济责任审计历史背景

国家审计的基本功能是对权力的监督,而直接受托行使政府权力的是政府官员。因此,对官员进行直接的监督构成了古代雅典民主政治的重要内容。古代雅典曾经出现的对离任官员的审计活动,从一个侧面印证了国家审计制度与民主相伴而生的论断(石爱中,2003)。但任何历史事实都要被置于其特定的历史情境之中,才能还原其本来面貌。《古代城邦:古希腊罗马祭祀、权利和政制研究》一书的作者、法国学者库朗热(1830-1889)有句名言:“阅读记载过去时代的东西,要用他们自己的眼睛,不要用我们的眼睛。”可以认为,库朗热将“用古代人自己的理解来解释历史”作为历史研究的根本宗旨。在认同其观点的基础上,我们认为,古代雅典审计人员对议事会的监督活动与现代经济责任审计具有相似性,但其产生和发展有其特殊的历史背景,主要表现在以下方面。

其一,古代雅典是城邦制国家,国家具有明显的阶级性。城邦或邦是最早的政治单位,也是最早的国家形式。所谓城邦(polis),是一个城市连同其周围不大的一片乡村区域,是一个独立的主权国家(顾准,2010)。古希腊城邦(Greek City-state),是一种与东方的君主制政体完全不同的社会结构。古希腊城邦在规模上十分有限,即使是号称“领土相当广阔”的雅典,其面积也不过相当于我国一个县,人口三十几万④。城邦制度是希腊政治学的既存前提。城邦制度下的经济是一种“自给自足”式的经济,城邦是“特权公民的特权公社”,在城邦相对封闭的体系下,古希腊的奴隶制也愈加巩固。希腊城邦的居民按照政治地位可分为三类。第一类是拥有公民权而能够参加政治活动的自由人,即所谓的“公民”;第二类是没有公民权的自由人,或是来自外邦的移民,或是因贫困而失去公民资格的人,或是因违法而被剥夺了公民权者;最后一类人是处于被剥削和被奴役地位的奴隶。因此,城邦的居民是分阶级的,且阶级之间具有内在的矛盾冲突,城邦公民与没有公民权的自由人和奴隶之间的冲突和斗争。

其二,古代雅典的民主是权力阶层的民主,是少数人的民主。解读古希腊民主的核心关键词是“公民”。刘家义(2013)指出,“当时的社会制度中,每个公民都可以被选为政府官员,因而每个人都有可能成为审计的对象。官员财产审计制度安排意味着不能容忍贪污公共财产成为公认的社会价值观,这种审计制度也就成为保证政府有限的财政收入不被滥用、完善国家治理和协调政府官吏与资源提供者——公民之间矛盾的基础”。但古希腊的“公民”是具有阶级性的。顾准(2010)曾指出:“在古代希腊的任何时代任何城邦,它(指公民)绝不是指全体成年居民而言。妇女不是公民,奴隶不是公民,农奴不是公民,边区居民不是公民,外邦人也不是公民。即使除去奴隶、农奴、边区居民和外邦人而外,祖籍本城的成年男子,能够取得公民权利的资格,在各邦的各个时期也宽严不一。……凡自备甲胄武器,不领薪饷地参加公民军的那部分成年希腊居民,包括已经退役的老年人在内,总是它的公民,或至于是它的公民中的主要成分。”可见,构成希腊城邦主体的“公民共同体”,仅是由奴隶主贵族和自由平民两个阶级组成的,所谓每个公民参与的公民大会,不过是少则几百人、多则几千人的集会⑤,与城邦的人口规模相比,仍然是少数人的政治,而且这种政治民主带有极其明显的阶级性。自从梭伦变法禁止雅典人成为奴隶开始,雅典的自由民便通过参加军队而成为公民,特别是在伯利克里改革后,所有参加政治和军事活动的人都有了固定的薪俸,而生产则成为了奴隶阶层的事情,雅典的民主与占人口大多数的奴隶毫不相干。(陈同燮《希腊罗马简史》,山东教育出版社,1982,74页)。据统计,公元前431年,雅典人口为40万,其中雅典人16.8万,外邦人3.2万,奴隶20万。据此推断,雅典符合公民条件的成年男子应该不会高于8万人⑥,而其中还要满足其他条件,如在自备甲胄参加军队等,才能具有公民资格,因此,雅典民主政治语境中的“公民”全体,也仅占雅典总人口的不到五分之一。

三、古代雅典经济责任审计缺陷

雅典的所谓“公民”的民主制度,范围狭窄而难以代表多数人的意志,从而使得古代雅典的民主具有强烈的阶级性。雅典基于“公民”制度的国家权力结构,是构筑于奴隶制度背景下的,并非真正意义上的人人平等的最大范围的人民民主,于是,由希腊公民制度而生的审计制度,必然同样是权力阶层内部监督体系的一部分,终将沦为权力阶层实现所谓“民主”的工具。古代雅典的经济责任审计活动的制度缺陷主要表现在如下方面。

首先,审计官罗基斯塔埃(Logistae)和埃乌苏诺衣(Euthunoi)是由抽签选举产生的,其本身就是“公民”的一员,从知识结构和能力上看,显然是参差不齐的。因此,古代雅典审计官的“职业能力”值得怀疑,审计效果可想而知。

其次,古希腊城邦制度中,审计官和五百人议事会议员都有任期,且任期普遍较短。这就造成:一方面,对卸任官员的审计工作量较大,从而影响审计质量;另一方面,审计官在其卸任后,很可能在下一个选举周期成为议事会议员,而卸任议员也可能转而成为审计官。抽签制在创造机会均等政治环境的同时,很可能威胁到审计的独立、客观和公正。

再次,古希腊的审计官并不是单纯执行审计工作,在某些时候还要完成接受举报案件等类似于行政监察活动,甚至在某些情况下“由罗基斯塔埃亲自担任法庭议长执行审理。”在这样的监督体制下,审计与司法监督、行政监察活动都集于一身,显然会造成权力过度集中的现象。“谁来监督监督者”成为棘手的问题,从目前笔者掌握的资料看,古希腊的国家权力设置中并未体现出相应的制度安排,从而极易造成监督制度本身功能的“异化”,进而破坏古代雅典政治制度的内在稳定性。

最后,雅典民主的极盛时代是伯利克里时代,从公元前461年到公元前429年之间短短的30余年。在这个短暂的黄金时代,雅典的民主制度对内发挥了调和统治阶级内部矛盾的作用,但如历史学家修昔底德所指出的:“雅典名义上是民主政治,但是事实上权力是在第一公民手中。”从历史旁观者和亲历者的角度,雅典的民主仍然带有浓厚的集权色彩。在集权政治的阴影下,由雅典的民主制度产生的内部监督活动,本质上也呈现出一种“向上的结构”,不能与现代经济责任审计活动同日而语,其本身带有强烈的“人治”色彩。亚里士多德在《雅典政制》中评论:“在伯利克里担当人民领袖的时候,国家大事尚能顺利进行,可是,等他一死,事情也就变坏得多了。”

四、古代雅典经济责任审计的历史意义及现代启示

审计自其产生之日起便具备了对资财管理者的监督功能。张以宽(1991)指出,古代社会的审计绝不仅指审查会计账目报表有无技术性差错,其主要目的是通过审查核实财务收支,清查实有资产,以便对经管钱财、物资和账目人员的经济责任和管理业绩进行审查评价,以便于统治阶级赏功罚过。因此,尽管古代雅典的经济责任审计活动是基于当时特定历史背景的,但仍然可以认为,是现代经济责任审计制度的一种历史形态,对现代国家审计监督体系的最终形成具有重要意义。

一方面,古代雅典的经济责任审计制度是古代西方奴隶社会国家治理体系的重要组成部分,对现代东西方国家治理体系的构建都具有借鉴意义。制度是国家治理体系的基本内容。现代国家治理体系是一个系统化的有机整体,其中的任何一项制度都要依托于特定社会形态的价值体系才能发挥其督导行动的作用。古代雅典的经济责任审计制度,归根结底是其以奴隶主阶层“民主”为核心的社会价值观的体现,有深厚的意识形态基础。现代东西方社会的国家治理体系的构建同样也遵循了这一逻辑。我国经济责任审计是伴随社会主义民主法治建设产生和发展起来的,是中国特色社会主义审计监督制度的重要组成部分(刘家义,2013)。经济责任审计制度是我国民主制度中广大人民监督制衡公共权力的体现,是实现社会主义民主的重要制度保障。借鉴古代审计监督体系,发展和完善我国经济责任审计制度,对促进民主法制建设,推进国家治理体系和治理能力现代化具有重要的实践意义。

另一方面,古代雅典的经济责任审计制度,为在民主制度背景下构建针对公共权力的审计监督体系提供了参考。历史表明,权力的合理行使不能单纯寄希望于行使公共权力者的个人品德,只有完善的权力制衡机制,才能确保行使公共权力的人在合理范围内有效运用人民赋予的权力。如果一个社会的权力呈现“幂律分布”形态,那么必将造成社会成员的不满和权力的集中与滥用。我国人民当家做主的制度特征,决定了公共权力必然要受到广大人民的监督和制约,而经济责任审计的基本任务便是通过对权力的监督抑制公共权力的“异化”。抛开意识形态方面的差异,古代雅典的经济责任审计制度的构建原则、实现形式以及监督手段尽管存在一定的缺陷,但相对于其所处时代仍具有科学性和超前意识,为我国在社会主义民主条件下构建公共权力审计监督体系提供了范例和参考。

五、结语

研究表明,古代雅典的民主政治既不是完美无缺,也与今天的民主制度有许多不同之处。是在一个特定地域、一段短暂时间和一个特殊环境下,在一小群人中建立起来的社会政治制度。雅典的民主制度的建立与发展,必然要求建立与之相适应的民主监督体系。古代雅典针对官员的审计活动,正是建立在这一基础之上的。然而,古代雅典的民主存在着不可逾越的历史局限性。如果纵观从古希腊到罗马的历史,雅典的民主制度仅仅是在专制制度的黑暗统治下迸发的一丝火花,虽绚烂无比但却转瞬即逝。而且,就古代雅典城邦民主制度本身而言,仍然仅仅是民主制度的胚胎和雏形,是雅典的社会理想在现实中的倒影而已,并非真正意义上的“最广大人民”的民主制度。可以认为,如果没有真正的民主制度,便不能产生真正的经济责任审计制度。古代雅典“昙花一现”的经济责任审计活动虽初步展现了民主法治建设与国家权力制衡机制之间的内在联系,但也仅是西方社会早期权力监督制约制度和思想的一个雏形而已⑦。

经济责任审计制度是我国民主制度中广大人民监督制衡公共权力的具体体现。历史表明,权力的合理行使不能单纯寄希望于行使公共权力者的个人品德,只有完善的权力制衡机制,才能确保行使公共权力的人在合理的范围内有效运用人民赋予他的权力。发展和完善我国的经济责任审计制度,对促进我国的民主法制建设,推进全面依法治国具有重要的实践意义。

注释:

① 《孟子·滕文公上》有“孟子道性善,言必称尧舜”。毛泽东在《改造我们的学习》(1941.5)一文中借用了这个句式,改为“言必称希腊”。

② 经笔者核实,此段落内容引自:亚里士多德,雅典政制,刊于《外国法制史资料选编(上)》,北京大学出版社,1982年,p.126.

③ 在雅典城邦民主政治生活的顶峰——伯利克里时代(Pericles,公元前461年-公元前429年),公民大会作为最高国家机关,全权管理城邦的全部事务。公民大会每年分为十期,每期召开大会一至四次。除了这些固定的大会外,还可以召集临时会议。雅典城邦的其他国家机构都隶属于公民大会,城邦的一切重大问题不得到公民大会的同意是不能实行的。(朱光磊. 以权力制约权力[M]. 成都:四川人民出版社, 1987.)

④ 在面积狭小,人口不多的城邦国家中,实行直接民主是完全可能的,但古希腊却并未实现这一民主模式。

⑤ 即便如此,公民大会召开时到会人数往往不足,在伯利克里时代还推出了“会议补贴”来吸引公民参会。

⑥ 在16.8万可能成为公民的雅典人中,要除去儿童和妇女,这里假设他们占雅典人的一半,那么成年男子的数量则应低于8万人,约占雅典总人口的20%。当然,这个数字是不断变动的,文献的推断也不尽一致。例如,据公元前3世纪著作家雅典纽斯的记载,在马其顿亚历山大时代,科林斯有46万奴隶,而自由民只有4万人,雅典有40万奴隶,公民仅有2万1千和1万外邦人。(参见苗力田. 西方哲学史新编[M]. 北京:人民出版社, 1990.)如依此推算,雅典的公民仅占总人口的不足5%。

⑦ 西方政治思想史中不乏关于权力监督制约的论述。典型的,西方思想家孟德斯鸠(1689-1755)曾明确指出:“一切有权力的人都容易滥用权力,这是万古不易的一条经验。”后来英国著名的政治思想家、历史学家阿克顿勋爵(Lord Acton)的名言“Power tends to corrupt, absolute power corrupts absolutely”(权力导致腐败,绝对权力绝对腐败。)更是家喻户晓。

参考文献

[1] 巫昌国,程庆. 对古希腊官吏经济责任审计的思考[J].审计与经济研究, 1997(6): 35-36.

[2] 叶青. 希腊的经济责任审计监督法制[J]. 湖北审计, 1998(5): 49.

[3] 文硕. 世界审计史[M]. 北京: 企业管理出版社, 1996.

[4] 查特菲尔德. 会计思想史[M]. 北京: 中国商业出版社, 1989.

[5] 石爱中. 国家审计的政治思维[J]. 审计与经济研究, 2003(6): 11-14.

[6] [法]库朗热.古代城邦: 古希腊罗马祭祀、权利和政制研究[M]. 谭立铸等,译.上海: 华东师大出版社, 2006.

[7] 刘家义. 中国特色社会主义审计理论研究[M]. 北京:中国时代经济出版社, 2013.