基于因素嵌入的非理性资产价格泡沫生成及膨胀演化研究

2016-12-28扈文秀章伟果

扈文秀,刘 刚,章伟果,付 强

(西安理工大学经济与管理学院,陕西 西安 710054)

基于因素嵌入的非理性资产价格泡沫生成及膨胀演化研究

扈文秀,刘 刚,章伟果,付 强

(西安理工大学经济与管理学院,陕西 西安 710054)

近几年,随着资产价格泡沫现象的频繁发生,实业家和学者开始重点关注泡沫生成、膨胀的演化过程。本文通过引入导致预期发生变化的三个影响因素(过度自信、资产缺乏弹性、流动性过剩),扩展了现有的噪声交易者(DSSW)模型,揭示由噪声交易者对资产价格预期发生变化而造成的非理性资产价格泡沫的生成及膨胀机理,分析得出:三个影响因素促使资产价格预期发生变化,进而导致非理性资产价格泡沫生成及膨胀;并利用MATLAB软件对非理性资产价格泡沫膨胀过程进行模拟,分析得出:噪声交易者占比、非知情噪声交易者占比、过度自信影响因子、资产缺乏弹性影响因子、流动性过剩影响因子越大,非理性资产价格泡沫的膨胀速度越快、波动幅度越大,这对防止泡沫膨胀速度过快、过大有一定的参考价值。

预期;噪声交易者(DSSW)模型;资产价格泡沫生成;资产价格泡沫膨胀

1 引言

资产价格泡沫是由于局部的投机需求(虚假需求)使资产的市场价格脱离资产内在价值的部分[1]。荷兰“郁金香疯狂”、法国“密西西比泡沫”、英国“南海股票泡沫”、美国“股市泡沫”、日本“泡沫经济”、我国近几年出现的股票热、房地产热等都是资产价格泡沫现象的表现,人类已经多次领教了它对实体经济的巨大影响,可以说资产价格泡沫已经成为当代经济一个无法根治的顽疾,世界经济正在承受着由它带来的一系列经济与社会问题。这就要求我们能够揭示资产价格泡沫生成及膨胀的演化机理,进而最大限度的减少资产价格泡沫在最终破裂时对实体经济造成的巨大冲击。

国内外学者对资产价格泡沫的研究主要从非理性资产价格泡沫的演化机理和影响资产价格泡沫生成膨胀的因素两个方面展开。在非理性资产价格泡沫的演化机理方面,Black[2]最早提出“噪音”的概念,其在金融市场中的两个特点是:虚假或失真的信号;与投资价值无关的信息。从信息来源看,可能是市场参与者主动制造的虚假信息,也可能是被市场参与者误判的信息。Black把这种非理性的噪音当作有效信息进行交易的投资者称为“噪音交易者”,在金融理论中引入噪声和噪声交易,打破了经典的理性分析框架,使大量的市场异象得到解释,噪声交易理论也成为行为金融学的重要组成部分,是分析现实金融市场的重要方法。De Long等[3]对Black所定义的噪音交易模型化,构建噪声交易者(DSSW)模型,研究表明:当噪声交易者对风险资产未来价格存在认知偏差时,风险资产价格将偏离其基本价值,而且噪声交易者有可能获得比套利者更高的预期收益。Hirshleifer[4]认为,市场对资产的错误定价可以持续存在。Brown[5]提出,非理性交易者根据噪声做出的交易行为将导致系统性风险。Shiller[6]表达了对证券市场“非理性繁荣”的担忧,认为弥漫于整个社会的乐观情绪导致美国股市持续的繁荣。杨春鹏和王连华[7]通过扩展DSSW模型,分析认为资产非理性泡沫与噪声交易者的认识偏差和过度反应程度等因素有关,通过模拟分析发现:噪声交易者的比例影响非理性泡沫的大小。张乐和李好好[8]在DSSW模型的基础上,结合我国证券市场的实际情况,原创性地提出了一个我国证券市场“机构噪声交易者-散户噪声交易者模型”,分析说明我国噪声交易者的生存机制及噪声交易对证券市场的影响。

在影响资产价格泡沫生成膨胀的因素方面,Daniel等[9]提出的DHS模型强调对私有信息理解的偏差,假设投资者更可能对私人信息过度自信,当私人信息是利好消息,过度自信使资产价格提高并偏离资产真实价值,造成股票价格出现泡沫。Benos[10]、Odean[11]首先从理论上证明,过度自信投资者高估了投资的期望收益,因此他们频繁地进行交易,进而导致股票市场上期望交易规模的上升。Binswanger[12]对DSSW模型进行动态扩展,允许噪声交易者对资产价格预期的判断误差随时间变化,并且考虑资产的基本价值遵循有偏随机游走过程,进而深入地研究了噪声交易者的存在与资产价格泡沫形成、膨胀动态过程之间的关系。扈文秀[13]提出了一个从众行为与投机性泡沫的关系模型,得出从众行为导致价格的无规则波动,且从众行为程度越高投机性泡沫越大。Hong和Stein[14]、Hong等[15]用模型表明投资者的过度自信会导致异质信念,而异质信念与卖空限制会导致泡沫的产生和破裂。蔡芳芳和胡昌生[16]通过研究投资者过度自信,对市场上存在的泡沫和价格过度波动现象进行了更为合理的解释。唐齐鸣和叶俊[17]在DSSW模型的基础上,进一步对证券市场参加主体的最优投资决策进行分析,得出理性交易者的最优投资决策是反向操作;噪声交易者的最优投资策略是跟风的结论。Shefrin[18]系统地审视恐惧与贪婪两种基本情绪是怎样影响投资者的价格发现功能,认为投资者的认知偏差、过度自信和情绪影响他们的预期,并扰乱他们的决策行为。Hommes[19]从预期形成和预期协同的角度将资产泡沫的产生原因归结为非理性交易者的过度反应和动量交易等。杨晓兰[20]结合金融市场的历史进程,得出资产价格泡沫的膨胀与流动性过剩有紧密的联系,利用流动性过剩与高分红预期对资产价格泡沫膨胀进行试验。聂慧丽[21]认为投资者异质的主观预期引发群体间的演化,导致市场资金流分布格局发生变化,进而推动资产价格波动,产生资产价格泡沫。

总之,国内外学者对于资产价格泡沫的研究主要集中在非理性资产价格泡沫的演化机理和影响资产价格泡沫生成膨胀的因素方面,并取得了丰硕的研究成果。然而现有研究存在两方面不足:1)将非理性资产价格泡沫生成和膨胀演化分开研究,而没有将它们纳入到统一的研究框架,从而导致不能系统地研究非理性资产价格泡沫从生成到膨胀的演化过程;2)现有研究找出了影响噪声交易者预期发生变化的因素,但是没有将这些因素嵌入到非理性资产价格泡沫演化过程中,从而导致不能准确揭示非理性资产价格泡沫的演化机理。

基于此,本文从三个影响因素(过度自信、资产缺乏弹性、流动性过剩)出发,研究非理性资产价格泡沫生成及膨胀演化机理。论文后续章节安排如下:第二部分通过扩展噪声交易理论的基本模型(DSSW),将三个影响因素嵌入到非理性资产价格泡沫生成中,揭示非理性资产价格泡沫的生成过程;第三部分借鉴动态随机模拟仿真的实验经济学思想方法,将非理性资产价格泡沫膨胀过程进行多期扩展,进而利用MATLAB软件动态随机模拟非理性资产价格泡沫膨胀演化过程;第四部分结论。

2 非理性资产价格泡沫生成阶段

2.1 基本假设及说明

(1)两种资产

无风险资产s,支付红利是r,其有完全弹性供给的特点,随时交换成等量消费品,固定其价格水平为1;风险资产u,它的基础价值能够变化,支付红利也是r,具有供给无弹性的特点,并且其资产的数量不变。在t期,u的资产价格认为是Pt。

(2)三类交易者

A.理性交易者i,占市场中所有交易者的比例是1-μ。

对信息进行全面的收集,并做出合理分析,属于职业性交易者。这类交易者在进行交易时,若当前资产价格低于基本价值时,他们会对该资产进行投资,直至资产价格恢复到基本价值时,他们将资产出售,赚取资本利得;若当前资产价格高于基本价值时,他们选择不进入该市场。

B.噪声交易者整体记为n,占市场中所有交易者的比例是μ。

C.知情噪声交易者n1,占噪声交易者的比例是1-λ,λ∈(0,1)。

D.非知情噪声交易者n2,占噪声交易者的比例是λ。

三类交易者分别对t+1期的风险资产价格Pt+1的分布进行判断,以期望效应最大化为原则,得出对应的投资组合;到t+1期时,三类交易者将自己的无风险资产s交换成消费品,并以价格Pt+1将风险资产u转卖给下一个交易者,然后全部消费掉自己的财富。

交易者在选择消费和投资时,根据自身所拥有的信息,以追求期望效用最大化为目标,所有的交易者都表现出绝对的风险厌恶,风险厌恶期望效用函数为:U=-e-(2γ)ω。其中:γ是绝对风险厌恶程度的系数,ω是交易者自身的财富。

(3)若干交易期

三类交易者的目标都是在第t期选择一个风险资产u和无风险资产s的组合,使得第t+1期的交易者期望效用达到最大。认为第t期市场中的交易者没有消费及馈赠,三类交易者做的决策就是选择一种资产组合。首先考察其两期中交易者的行为,利用萨缪尔森的世代交叠模型,扩展至多期。

2.2 非理性资产价格泡沫的确定

将理性交易者与噪声交易者的期望效用函数进行比较,噪声交易者对价格预期判断误差的当前值不影响理性交易者的期望效用。将两类交易者的期望效用函数(1A)、(2A)式最大化,能够求解出交易者持有的最优资产数量,具体如下:

其中,t+1期的期望价格方差是基础价值εt的方差及噪声交易者对价格预期的错误认识ρt的方差的函数:

利用递归的求解方法,能够消除内生的下一期的风险资产u价格分布tPt+1,进而得到均衡价格:

8A)ρ*=(1-λ)ρl+λρh

9A)δ2(ρ)=E(ρ2)-[E(ρ)]2=λ(1-λ)(ρh-ρl)2

则将(8A)、(9A)式代入(7A)式得出风险资产u的最终定价:

当市场中同时有理性交易者和噪声交易者时,两类交易者通过市场调节共同作用于资产,最终形成资产的均衡价格,但是由于受到噪声信息的影响,资产价格会超过其基本价值而产生泡沫。关于资产价格中的泡沫成分,通过计算两类交易者拥有的风险资产,市场价格最终可以表示为:

通过递归求解,可以得出理性交易者的风险资产u的合理价格:

将(10A)、(13A)式代入(11A)式可以得出市场在均衡时的非理性资产价格泡沫成分:

由于预期受到过度自信、资产缺乏弹性、流动性过剩三个方面的影响,所以知情噪声交易者和非知情噪声交易者价格预期的偏差可以表示为:

将其代入(14A)式中,可以得出资产价格泡沫表达式:

2.3 非理性资产价格泡沫的成分解释

在非理性资产价格泡沫表达式(15A)中,右边前三项分别表示知情噪声交易者t期内过度自信、资产缺乏弹性、流动性过剩的波动所引起的非理性资产价格泡沫。当t期知情噪声交易者的过度自信、资产缺乏弹性、流动性过剩比平均值水平更高时,非理性资产价格泡沫有膨胀的趋势;相反,若当t期知情噪声交易者的过度自信、资产缺乏弹性、流动性过剩比平均值低时,非理性资产价格泡沫减小。

第四到第六项分别表示非知情噪声交易者t期内过度自信、资产缺乏弹性、流动性过剩的波动所引起的非理性资产价格泡沫。当t期非知情噪声交易者的过度自信、资产缺乏弹性、流动性过剩比平均值水平更高时,非理性资产价格泡沫有膨胀的趋势;相反,若当t期非知情噪声交易者的过度自信、资产缺乏弹性、流动性过剩比平均值低时,非理性资产价格泡沫减小。

第九项表示误差引起的非理性资产价格泡沫。

3 非理性资产价格泡沫膨胀演化阶段

本文利用随机数生成器确定随机变量It、φt、ηt、θt、ζt、ξt、εt的50期数值,假定It~N(0,0.5)、φt~N(0,0.05)、ηt~N(0,0.5)、θt~N(0,0.05)、ζt~N(0,0.5)、ξt~N(0,0.05)、εt~N(0,0.05)。

在分析噪声交易者总体比例μ对非理性资产价格泡沫的影响时,模型参数如下:r=0.05;λ=0.1;B0=1,表示当前资产价格已经偏离资产基本价值1个泡沫单位,噪声交易者产生多头情绪;α=0.5;β=0.3;δ=0.2。在μ=0.1,0.2,0.3,0.5四种情况下的非理性资产价格泡沫膨胀的50期模拟图,如图1所示。

图1 μ对资产价格泡沫膨胀的影响

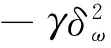

在分析非知情噪声交易者比例λ对非理性资产价格泡沫的影响时,模型参数如下:r=0.05;μ=0.3;B0=1,表示当前资产价格已经偏离资产基本价值1个泡沫单位,非知情噪声交易者产生多头情绪;α=0.5;β=0.3;δ=0.2。在λ=0.1,0.2,0.3,0.5四种情况下的非理性资产价格泡沫膨胀的50期模拟图,如图2所示。

图2 λ对资产价格泡沫膨胀的影响

在分析过度自信影响因子α对非理性资产价格泡沫的影响时,模型参数如下:r=0.05;μ=0.3;B0=1,表示当前资产价格已经偏离资产基本价值1个泡沫单位,噪声交易者产生多头情绪;β=0.3;δ=0.2。在α=0.1,0.2,0.3,0.5四种情况下的非理性资产价格泡沫膨胀的50期模拟图,如图3所示。

图3 α对资产价格泡沫膨胀的影响

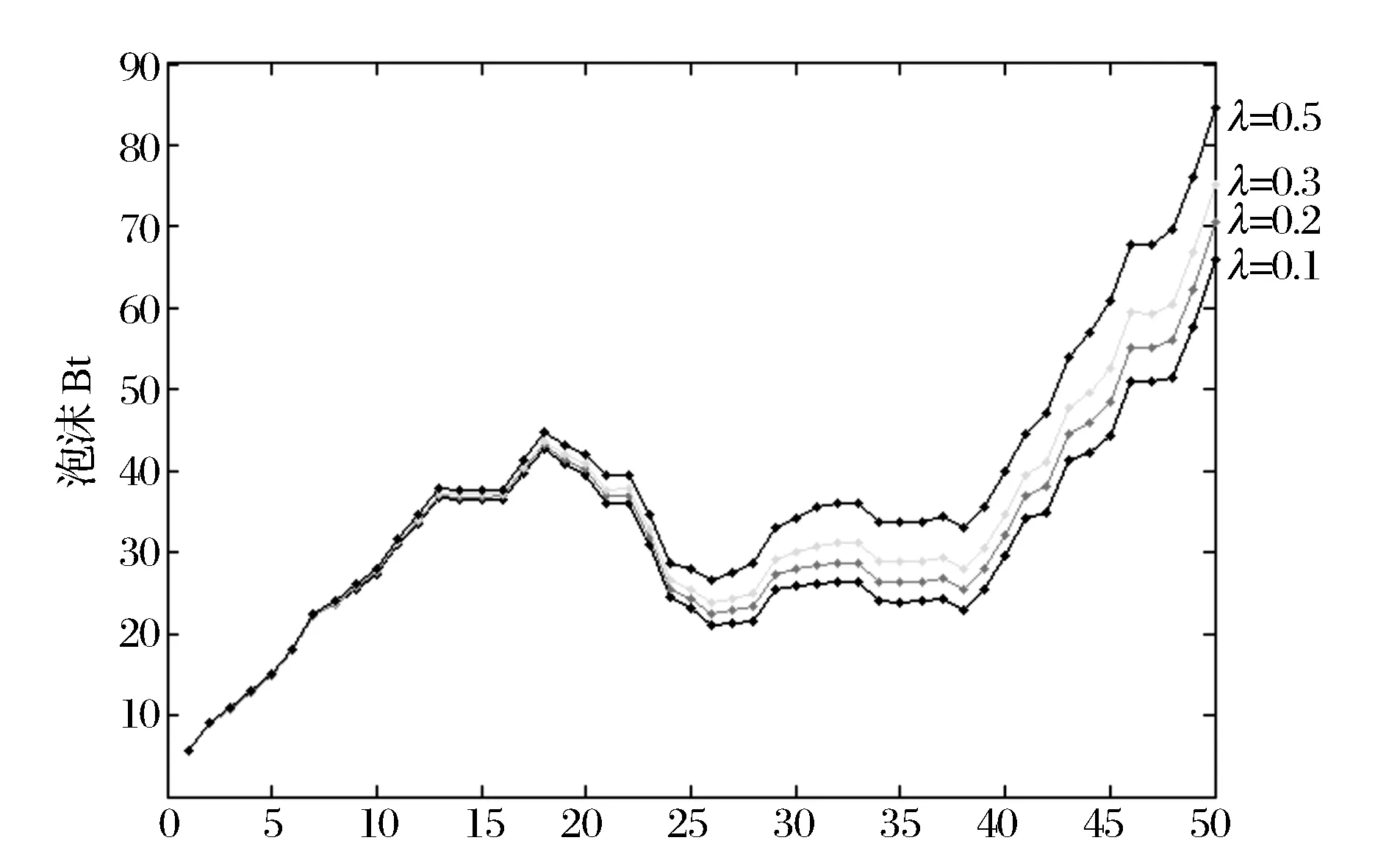

在分析资产缺乏弹性影响因子β对非理性资产价格泡沫的影响时,模型参数如下:r=0.05;μ=0.3;B0=1,表示当前资产价格已经偏离资产基本价值1个泡沫单位,噪声交易者产生多头情绪;α=0.5;δ=0.2。在β=0.1,0.2,0.3,0.5四种情况下的非理性资产价格泡沫膨胀的50期模拟图,如图4所示。

图4 β对资产价格泡沫膨胀的影响

在分析流动性过剩影响因子δ对非理性资产价格泡沫的影响时,模型参数如下:r=0.05;μ=0.3;B0=1,表示当前资产价格已经偏离资产价格基本价值1个泡沫单位,噪声交易者产生多头情绪;α=0.5;β=0.3;δ=0.2。在δ=0.1,0.2,0.3,0.5四种情况下的非理性资产价格泡沫膨胀的50期模拟图,如图5所示。

图5 δ对资产价格泡沫膨胀的影响

通过设定的参数模拟分析发现,在非理性资产价格泡沫膨胀阶段,受到过度自信、资产缺乏弹性、流动性过剩等因素的影响,噪声交易者对资产的价格预期发生变化,在一定的条件下噪声交易者占市场交易者的比例越大,非理性资产价格泡沫的膨胀速度越快、波动幅度越大;非知情噪声交易者占噪声交易者的比例越大,非理性资产价格泡沫的膨胀速度越快、波动幅度越大;过度自信、资产缺乏弹性、流动性过剩的影响因子越大,非理性资产价格泡沫的膨胀速度越快、波动幅度越大。

4 结语

行为金融学放弃投资者理性和市场完全有效的假设,从过度自信、资产缺乏弹性、流动性过剩三个方面揭示非理性资产价格泡沫成分,更加符合实际情况;通过应用MATLAB软件对非理性资产价格泡沫膨胀过程进行模拟检验,分析噪声交易者占比、非知情噪声交易者占比、过度自信影响因子、资产缺乏弹性影响因子、流动性过剩影响因子在非理性资产价格泡沫膨胀时的作用机理,并利用模拟图分析不同条件下非理性资产价格泡沫膨胀的演化过程。但是,本文的研究假设将市场中的交易主体分为三类,与现实的交易者类型还有一定的差距,后续研究将在此基础上进一步分类,更加切合实际;本文只从过度自信、资产缺乏弹性、流动性过剩三个方面研究非理性资产价格泡沫生成及膨胀的演化过程,而没有从其他的影响因素进行考虑,后续研究将进一步探讨其他因素的影响。此外,在未来的研究中,将进一步考虑各因素如何影响资产价格泡沫演化的动态传导机制、各因素对于资产价格泡沫增长速度影响的程度比较,从而有效指明各种去泡沫政策的力度和影响。

[1] 扈文秀,席酉民.泡沫经济的内涵界定述评[J].经济学动态,2000,(10):39-42.

[2] Black F.Noise[J].The Journal of Finance,1986,41(3):529-543.

[3] De Long J B, Shleifer A, Summers L H, et al.Noise trader risk in financial markets[J].The Journal of Political Economy,1990,98(4):703-738.

[4] Hirshleifer D, Sbrahmanyam A, Titman S.Feedback and the success of irrational investors[J].Journal of Financial Econmics,2006,81(2):311-338.

[5] Brown G W.Volatility,sentiment and noise traders[J].Financial Analysts Journal,1999,55(2):82-90.

[6] 罗伯特·J·希勒.非理性繁荣[M].廖理,范文仲,夏乐,译.北京:中国人民大学出版社,2004.

[7] 杨春鹏,王连华.非理性泡沫的确定与生成机理[J].管理评论,2005,17(03):9-13+63.

[8] 张乐,李好好.我国证券市场中的噪声交易研究——基于一个“机构噪声交易者—散户噪声交易者模型”的分析[J].中国管理科学,2008,(S1):340-345.

[9] Daniel K, Hirshleifer D, Subrahmanyam A.Investor psychology and security market under and overreactions[J].The Journal of Finance, 1998,53(6): 1839-1885.

[10] Benos A V.Aggressiveness and survival of overconfident traders[J].The Journal of Financial Markets,1998,1(3-4):353-83.

[11] Odean T.Volume, volatility, price, and profit when all traders are above average[J].The Journal of Finance.1998,53(6):1887-1934.

[12] Binswanger M.Stock markets, speculative bubbles and economic growth: New dimensions in the co-evolution of real and financial market[M].Edward Elgar Publishing Limited,1999.

[13] 席酉民,扈文秀.从众行为与投机性泡沫的关系研究[J].系统工程理论与实践,2001,(07):43-47+63.

[14] Hong H, Stein J C.Differences of opinion, short-sales constraints, and market crashes[J].The Review of Financial Studies,2003,16(2):487-525.

[15] Hong H,Scheinkman J, Wei Xiong.Asset float and speculative bubbles[J].The Journal of Finance,2006,61(3): 1073-1117.

[16] 蔡芳芳,胡昌生.过度自信与市场泡沫[J].数量经济技术经济研究,2003,(03):35-39.

[17] 唐齐鸣,叶俊.噪声交易下证券市场参加主体的最优决策模型[J].数量经济技术经济研究,2003,(03):103-107.

[18] Shefrin H.Beyond greed and fear[M].Harvard Business School Press, Boston,2000.

[19] Hommes C, Sonnemans J, Tuinstra J, et al.Coordination of expectations in asset pricing experiments[J].The Review of Financial Studies,2005,18(3):955-980.

[20] 杨晓兰.流动性、预期与资产价格泡沫的关系:实验与行为金融的视角[J].世界经济文汇,2010,(02):33-45.

[21] 聂慧丽,张荣武,徐文仲.异质预期、群体演化与资产价格波动机制[J].会计研究,2012,(07):65-71+97.

Study on Evolution of Irrational Asset Price Bubble Generation and Expansion Based on Factors Embedded

HU Wen-xiu, LIU Gang, ZHANG Wei-guo, FU Qiang

(Faculty of Economics and Management, Xi’an University of Technology, Xi’an 710054, China)

In recent years, by frequent occurrence of asset price bubble, industrialists and scholars began to focus on the bubble generation and evolution process of expansion.In this paper the existing noise traders (DSSW) model is extended by three factors, which could lead to the chance of expectation.There are overconfidence, inflexible assets and excess liquidity.And it reveals mechanism of generation and expansion of irrational asset price bubble, which is caused by the changes of expectation on assets from the noise traders.The results are as follows: the three factors prompt the chances of asset price expectations, leading to the formation and expansion of irrational asset price bubble.Then, simulation test is made on the expansion process of irrational asset price bubble with MATLAB.The results are as follows: the larger the ratio of noise traders, non-informed noise traders, overconfidence factors, inflexible asset factors and the excess liquidity factors are, the faster and greater the irrational asset price bubbles expansion and deviation will be.This will provide certain reference value to avoid the over-rapid and oversize bubble expansion.

expectation;noise traders model (DSSW);asset price bubble generation;asset price bubble expansion

1003-207(2016)05-0031-07

10.16381/j.cnki.issn1003-207x.2016.05.004

2014-07-21;

2015-03-09

国家自然科学基金资助项目(71373204);陕西省教育厅哲学社会科学重点研究基地科学研究计划项目(13JZ036);中国博士后科学基金项目(2015M582691)

简介:扈文秀(1964-),男(汉族),河南长恒人,西安理工大学经济与管理学院院长,教授,研究方向:金融工程与风险管理,E-mail:huwenxiu1964@163.com.

F830.91

A