我国税收收入影响因素研究

2016-12-15郑舒娴毛漾琦郝鑫林浩锋

郑舒娴+毛漾琦+郝鑫+林浩锋

摘要:税收是我国财政收入的重要组成部分,具有聚集财政收入和调控宏观经济的职能,因此研究税收收入的影响因素至关重要。本文通过选取国内生产总值、财政支出、商品零售价格指数三个影响因素并利用Eviews软件对税收收入进行研究分析,最终得出相关结论进而提出相应政策建议从而促进我国的税收收入增长和我国经济的全面发展。

关键词:税收收入;国内生产总值;财政支出;商品零售价格指数

一、引言

税收是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制取得财政收入的一种特定分配方式。它来源于经济又对经济又很重要的调控作用和影响。税收收入作为财政收入的重要组成部分,在国民经济的发展中起着至关重要的作用。

我国税收收入自改革开放以来一直保持持续增长的状态,税收的增加来源于经济的良性发展同时也促进着我国国民经济的高速发展。因此,深入研究分析我国税收收入的影响因素及其发展规律对我国的发展来说是非常重要的。它不仅能够促进我国税收结构的改革和优化,而且可以为政府对未来税收收入的适度调整和税收制度的制定提供依据。

二、计量分析

(一)变量选取。影响我国税收收入的因素有很多,如经济增长情况、物价水平、国家财政支出等等。本文选取税收收入作为因变量,国内生产总值(GDP)、财政支出(中央和地方)、商品零售价格指数作为解释变量来进行研究,其中三者分别表现出经济整体增长水平、公共财政需求以及物价水平。分析各变量分别用如下字母表示:X1=国内生产总值GDP(亿元),X2=财政支出(亿元),X3=商品零售价格指数,Y=税收收入

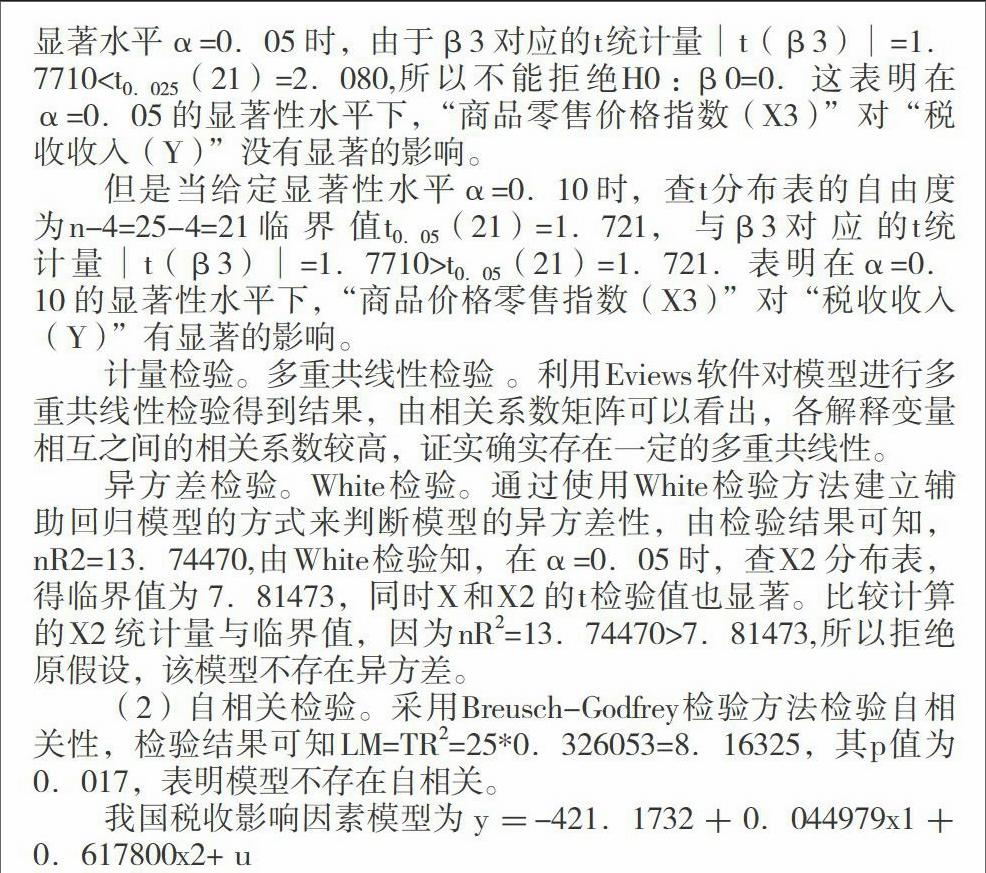

经怀特检验发现模型不存在异方差性.值说明模型不存在序列相关性,说明该模型拟合效果良好,并具有较高的信度。

三、结论

从上文分析中我们可以发现,把引起税收增长的主要因素量化之后,不难看出影响我国税收收入的影响因素,国内生产总值以及财政支出占很大比例,物价指数增长过快必然会加重税收负担。根据西方经济学家拉弗的著名理论——拉弗曲线理论可知,当税收增长在一定区间内,税收增长对经济增长起促进作用,当税收增长超过一定限度后,税收增长会对经济增长产生抑制作用。因此,合理确定税收增长速度对于保持经济持续健康发展十分必要。税收收入占GDP的比重有一个自然调整的过程,在一定时期内我国税收增长超过GDP增长速度是正常的、合理的。但长此以往,必将损害市场微观主体的利益,降低企业的竞争力,软化政府预算,损害国民经济的健康发展。所以,目前我国应该进一步加快新一轮税制改革,配合内外资企业所得税合并以及增值税转型的不断推进,适当调整税收增长的速度,通过“平滑税”趋势的改革,使税收负担水平趋于合理,以保证国民经济持续、健康、稳定地发展。正如前文所述,税收是国家参与一部分社会产品或国民收入分配与再分配所进行的经济活动,因此税收从一定程度上决定了国家的健康稳定发展。我国目前正处于经济体制转型期,市场机制还不完善,宏观方面还需要政府实施一定的宏观职能,职能的有效实施得益于充足的财政力量,其中税收占很大比重。因此,国家应该以保证经济增长为基础,实现产业结构调整,推进财政支出以及进出口贸易政策的改进,从而稳步增加国家的财政税收收入,进而促进我国经济的发展。