非再生资源财税制度研究的国外文献综述

2016-12-12张炎治

张炎治,冯 颖

(1.中国矿业大学管理学院,江苏 徐州 221116;2.中国矿业大学矿业工程博士后科研流动站,江苏 徐州 221116)

管理专论

非再生资源财税制度研究的国外文献综述

张炎治1,2,冯 颖1

(1.中国矿业大学管理学院,江苏 徐州 221116;2.中国矿业大学矿业工程博士后科研流动站,江苏 徐州 221116)

不同的资源财税制度在资源开采路径,价格形成机制,财政收入等方面存在差异。现有文献采用不同的假设和方法对最优的资源财税制度和如何设计资源财税制度,进行了研究,得出了不同结论,本文从税收中性、最优税制与税率、设计原则三个方面综述了非再生资源财税制度研究。税收中性是资源税制度设计的一个基本原则,但税收通常会有“时间倾斜”和产出扭曲效应,由于不确定性因素、信息不对称以及企业结构等问题,使得资源租金税的中性特点受到质疑。在最优税制方面,主要采用比较研究的方法,比较标准是基于利益最大化的企业、政府、社会三类评价指标,所得结论并不统一,关于最优税率的研究尚不多见。除了税收中性,纳税者的行为响应和风险分配等都是资源财税制度设计应重点考虑的因素。未来应加强对纳税者行为方式描述、风险分配、税制综合比较、纵向一体化资源企业征税和最优税率问题的深入研究。

非再生资源;税收扭曲效应;税收中性;最优税制;最优税率

非再生资源财税制度指的是能够对资源配置和资源利益分配起到调节作用的所有政策工具,主要包括固定费用、权利金和税三类。固定费用是指为获得资源开采权而一次或分次支付的一笔费用;权利金是指直接对资源开采本身所征收的税,资源所有权是其征收依据,可从量征收或从价征收;税是指为调节企业利润,促进公平竞争,带有国家强制性以满足社会运转需要而向企业征收的实物或货币,根据税基不同,资源税可分为财产税、利润税和租金税等。在实际研究和应用中,并没有严格区分不同财政工具的差别,而统称为资源税费或资源税,这是因为,从投资者角度看,无论是费、金或税,它们之间并没有本质区别,都具有相似的经济扭曲效应。

非再生资源税收是许多国家,尤其是资源丰富国家的主要财政收入来源之一,但世界上没有两个国家拥有完全相同的资源财税制度,而且,对非再生资源征税,将改变资源的生产时序,缩减经济可开采的资源基础以及减少社会福利[1]。这不得不引起人们的思考:什么才是最优的资源财税制度?如何设计资源财税制度?关于资源税的研究,最早可追溯到Hotelling[2],至今已有84年的发展历史,期间涌现出了大量研究成果,一些经济学家对此做了全面而精彩的综述[3-6]。在此,本文无意做面面俱到的全面综述,仅针对资源财税制度优化设计,从原则和理论、最优税制、最优税率三个方面展开评述。

1 税收扭曲效应与税收中性

税收应该是中性的,即理想情况下税收不能影响投资、生产和贸易决策[7]。税收中性是税收政策设计的一个重要原则,评价一个税收的经济扭曲效应在很大程度上就是对其中性原则的评估,资源税政策也不例外。税收扭曲被定义为:税收条件下的开采方式对于基准方式的偏离,其中,基准方式指的是在均衡的竞争市场中,没有税收或其他扭曲情况下的开采方式,通常意义下,基准方式被认为是富有效率的[8]。

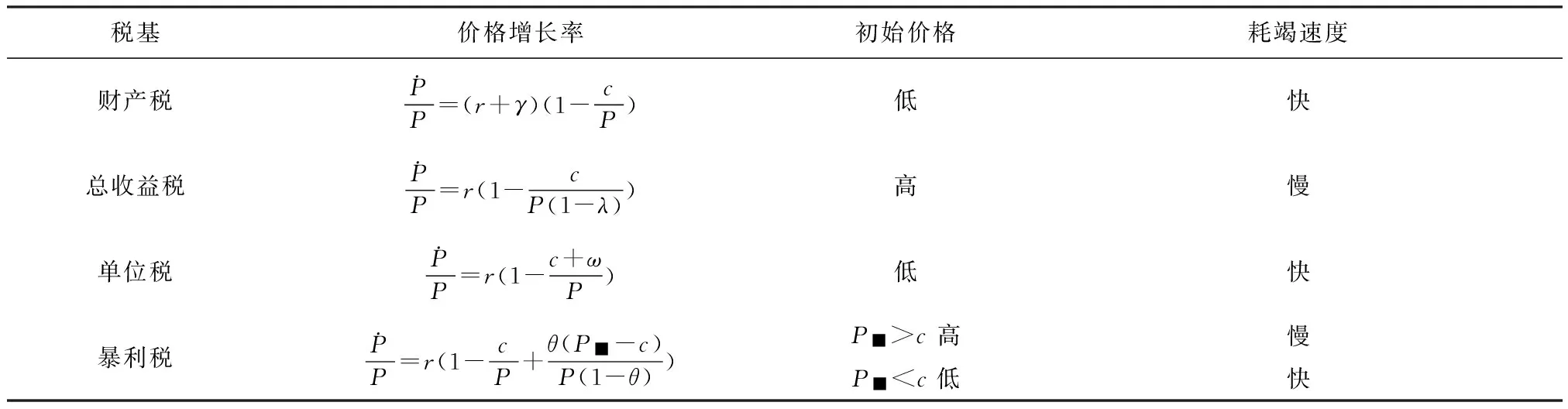

1931年,Hotelling发表了《可耗尽资源经济学》一文,被认为是资源经济学的奠基之作。他认为:在完全竞争的均衡市场中,资源价格的增长率等于利息率,此时的资源耗竭方式(对应于前文的基准方式)为最优;如果对资源征税,将改变资源在时间上的分布,资源的开采速度及数量[2],称之为“时间倾斜”(表1)。

表1 税收对非再生资源开采路径的影响[9]

由表1可知,在不同的资源税制度下,如果价格增长率大于利率,那么,资源初始价格将会变低,资源耗竭速度将会变快,反之初始价格变高,耗竭速度变慢。Hotelling之后,许多经济学家不断研究税收对可耗竭资源开采路径的影响,也即税收对资源开采的经济扭曲效应,这些研究应用不同的方法,采用不同的假设条件,在一定程度上是对Hotelling理论的扩充以及验证。关于资源税如何扭曲经济决策,有些学者将重点放在税收约束下是否应该以及何时开始投资,而另外一些学者则致力于研究税收对资源开发规模和开采时序的影响[3]。Krautkraemer[10-11]考察了税收对矿石供应和耗竭的影响,发现固定税率的开采税将加快资源耗竭,缩短矿井的生命周期,降低资源回采率。Slade[12]的研究表明:资源税通常都会引起跨期倾斜和产出减少。Panteghini[13]在投资规模既定的前提下,检验了一种与资源租金税类似的非对称税收对投资和生产时序的影响,结论表明:只要临界投资回报率足够高,该税收就不存在扭曲效应。Blake[14]应用未定权益法分析了五种石油财政制度对石油开发强度的影响,结果发现每种财政制度均有显著的扭曲效应。总体来说,税收会对企业决策产生重要影响,主要体现在产出效应和时间效应两方面,在产出效应方面,具体表现为减少产出,采富弃贫,降低回采率等;在时间效应方面,具体表现为加速或延缓开采,改变资源价格路径等。税收扭曲效应的直接经济后果就是导致无谓损失,减少社会福利。虽然经济学家对资源税收的经济扭曲效应在性质上已形成共识,但针对不同的财税制度和研究对象,利用不同的模型方法和前提假设,研究结果在量上存在差异。

权利金是目前世界各国应用最为普遍的一种资源税制,资源租金税(RRT)由于其“天生”税收中性的特点受到了广泛关注和探讨,关于两者的研究成果颇为丰富。权利金主要有从量征收和从价征收两种方式,其优势在于所需信息量少、易于政府管理。但权利金在一定程度上提高了矿井的边界品位,将一些有价值的资源留在地下[7],造成资源浪费。因此,权利金具有产出扭曲效应,即资源产出量小于无税情形下的产出量[5]。另外,权利金缺乏成本扣除机制,高投入意味着低利润,因此,权利金具有投资抑制效应[7]。越是对经济租金征税,所产生的扭曲效应就越小[7],由于权利金不是对经济租金征税,它不可避免地存在着经济扭曲行为,为了克服这一弊端,Garnaut等[15]提出了资源租金税,它允许负的现金流结转和后期扣除,能够保证仅对经济租金征税,所以,RRT一经提出,被许多学者认为是投资中性的,但也有人提出质疑。如Smith[16]分析认为:如果能进一步获得资源储量信息,那么资源租金税将不再是中性的。在Fraser[17-18]的研究中,也涉及到了资源储量信息对RRT投资中性的影响,将勘探活动看作是降低资源储量不确定性水平的一种重要方式,研究结论认为:边际利润水平和资源储量的不确定性水平决定着RRT的投资中性及特征,具体来说,当边际利润水平高,资源储量的不确定水平低时,资源租金税会引发投资激励效应,反之,抑制投资。除了资源储量信息的影响之外,RRT的税收中性还取决于纳税者的风险偏好和成本核算范围。如果企业是风险厌恶的,那么也就意味着几乎所有的税收制度都是非中性的[3]。如果真正的成本没有纳入核算范围进行抵减,将提高该投入要素的相对价格并且导致替代效应,税率越高,这种替代效应就越大。因此,资源租金税会扭曲企业生产要素组合,减弱企业降低成本的动力[5]。理论上,RRT的设计隐含着税务部门明确知道企业的成本和收入构成,并且能够对其精确测量,从而做到只对经济租征税,而现实中,成本、收入、储量等信息不对称使税务部门背负着繁重的信息压力,尤其当企业为纵向一体化时该问题更加突出。成本、收入如何在上下游企业之间进行分配成为一个难题,这种信息不对称无疑会对企业决策造成扭曲[5]。关于该问题,Osmundsen[19]和Slade[20]进行了有益探索,Osmundsen研究了资源储量信息不对称对于资源开采程度和开采速度的影响,Slade研究了一体化企业(包含资源开采和加工)的征税问题。综上所述,尽管资源租金税的设计初衷是为了避免经济扭曲效应,但现实中的一些不确定性因素、信息不对称以及企业结构等问题,使其税收中性的论断面临挑战。

2 最优税制

不同的资源财税制度存在有不同程度的经济扭曲效应,那么,哪种制度或制度组合相对更优一些?经济学家通过比较研究得出了不同的结论,其中的代表之作当属Kemp[21]的研究成果,Kemp以企业的税后回报率和净现值为指标,应用情景分析法,比较了英国、挪威、丹麦、荷兰的石油资源税制。Gamponia等[9]以效率和公平为标准,设定了不同情景,对单位税、收益税、财产税和暴利税进行了比较研究,结果表明:收益税效率最高,财产税和单位税效率最低,如果暴利税的基准价格等于开采成本,那么,暴利税的效率将高于收益税。在公平效应方面,以上税收所产生的税收负担主要由资源生产者承担。在各种评价指标中,社会福利、税收收入等经济指标最为常用。Leland[22]以政府期望效用最大化为目标,研究了企业和政府在不同风险偏好假设下,最优资源税制问题。结论为:当且仅当企业是风险中性的,固定费用制度最为可取;当且仅当政府是风险中性时,税收制度最为可取;如果企业和政府都有一定程度的风险厌恶偏好,两种制度的组合最为可靠。Hung等[23]在hotelling耗竭资源动态框架下,比较分析了从量资源税和从价资源税的优劣,研究表明:相比从量资源税,从价税所获得的税收收入和社会福利更多。Deacon[24]的研究发现:收入税所造成的社会福利无谓损失最小,权利金次之,财产税最大。Fraser等[25-28]以政府收入为比较标准,基于新古典经济学理论,构建了一个最优投资模型,开展了一系列研究,分别研究了RRT,从价权利金、“开采权拍卖+RRT”、“开采权分配+RRT”、“开采权拍卖+从价权利金”、“开采权拍卖+从量权利金”这几种资源税制度的收入表现及特点,获得的基本结论为:资源租金税优于从价权利金;从价与从量权利金孰优孰劣视企业风险偏好而定,当企业为风险中性时,从量权利金优于从价权利金,当企业为风险厌恶时,从价权利金优于从量权利金;开采权拍卖方式优于行政分配方式。Fraser的研究假设条件较为严格,使之存在着一些不足,有待完善,比如资源开采的单周期假设,在忽略税收波动性的同时,也不能反映税收对开采时序的影响;资源租金税不允许抵扣负的现金流,从而抑制了企业投资等。在组合制度方面,有学者认为竞标的固定费用与资源租金税的组合优于其他制度[7,29]。

现有文献关于最优税制并没有统一结论,采用的评价指标大体可分为三类:①基于企业利益最大化视角的指标,如税后回报率、净现值;②基于政府利益最大化视角的指标,如税收收入、效用期望;③基于社会利益最大化的指标,如生产者和消费者剩余净损失、税收负担。无论基于哪个视角进行比较研究,所得结论都是片面不完整的,因为仅是针对某类群体的利益最优化结果。所以,如何整合企业、政府和社会这三类指标,谋求三者利益的均衡,应成为下一步资源税制度比较研究的方向。

3 设计原则与最优税率

前文指出,税收中性是资源财税制度设计的一个重要原则,但除了税收中性,还有许多原则值得考虑:风险分配、不确定价格的弹性、资源租金征收的公平性等[6]。本文认为,关于资源财税制度设计,Smith[4]提出的三原则较为可取,其指出,资源财税制度设计要考虑三个原则:①增加财政收入的能力;②损害资源价值的潜在投资扭曲行为;③政府和投资者之间的风险分配。其中,最应该引起重视的是第二个原则——纳税者的经济扭曲行为,实质上是纳税者对税收政策的行为反应,因为,在利益最大化的驱使下,在不违反相关法律法规的前提下,纳税者必然会“竭尽所能”采取避税手段。因此,可靠地认识和估计纳税者对于税收政策的行为响应,在税收政策设计和改革中至关重要[30-31]。众所周知,由于资源储量的不确定性,地质条件的复杂性,固定资产的强专用性,资源市场的高波动性以及资源政策的不稳定性等,都使资源产业面临着较大风险,风险如何在政府和企业之间合理分配和分担,也是资源财税制度设计应该重点考虑的因素之一,Lung[3]对风险共担问题进行了专题评述。一些经济学家以企业和政府的风险厌恶偏好作为研究该问题的一个重要切入点[22,26-27],并得出结论:最优资源税制与企业或政府的风险偏好有很大关系,但风险厌恶假设是否合理以及如何测量风险偏好程度,Lung提出了质疑。Emerson等[32]和Sunnevåg[29]在政治风险条件下研究了最优税制设计。

现有文献关于最优税率的研究非常少见,仅查询到一篇,Parry等[33]构建了CGE模型,通过均衡分析求得了美国和英国的最优汽油税税率。尽管在最优税制研究中,也有关于最优税率的论述[26,28],但基本都是在一定的假设条件下,利用情景分析法所获得的政策趋势,并没有给出精确数值,而且也缺乏经济均衡分析,说服力不强。综上所述,目前在资源财税制度研究中,关于风险分配和最优税率的研究较少,但现有文献具有一定的开创意义,而且也为我们提供了一个更加广阔的研究视角。

4 总结及展望

关于资源税的研究已有八十年有余,但仍没有得到关于最优税制或最优税率的达成一致,说明该问题的复杂性。本文从税收的扭曲效应与税收中性、最优税制、设计原则与最优税率三个方面评述了不可再生资源的财税制度,一是税收不可避免地会对不可再生资源的经济决策造成扭曲,主要体现在产出效应和时间效应两方面;二是经济学家从不确定性、信息不对称和企业结构等方面,对资源租金税的税收中性提出了质疑;三是关于最优资源财税制度,现有文献主要利用企业、政府和社会利益最大化这三类评价指标,对其进行了比较研究。在资源财税制度设计原则方面,除了税收中性之外,纳税者的行为反应、风险分配以及财政收入等都需要加以考虑,关于最优税率的研究尚不多见。

以资源经济学理论和最优税制理论为基础,主要采用新古典经济学理论模型,在不同的假设条件下进行研究,情景分析法得到了广泛应用,取得了丰硕成果,但在某些问题上还需进一步研究:①在不可再生资源开发中,如何才能更好地描述企业行为方式,风险偏好方式和利润最大化方式哪个更合理;②资源开发风险如何在政府和企业之间合理分配和分担,从而在财政收入不减少的条件下最小化企业扭曲行为;③如何整合企业、政府和社会这三类指标,构建一个综合指标体系,对资源财税制度进行比较研究;④资源行业存在着许多纵向一体化的大型企业,成本、收入如何在上下游企业之间进行分配,从而科学核算资源税收,成为税务部门面临的一个课题;⑤最优税率的研究有待进一步加强。

[1] Rowse J.On ad valorem taxation of nonrenewable resource production[J].Resource and Energy Economics,1997,19(3):221-239.

[2] Hotelling H.The economics of exhaustible resources[J].Journal of Political Economy,1931,39(2):137-175.

[3] Lung D.Rent taxation for nonrenewable resources[EB/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1342437,2009-1-1.

[4] Smith J L.Issues in extractive resource taxation:A review of research methods and models[J].IMF Working Paper 12/287,International Monetary Fund,Washington DC,2012.

[5] Ergas H,Harrison M,Pincus J.Some economics of mining taxation[J].The Economic Society of Australia,2010,29(4):369-383.

[6] Boadway B,Keen M.Theoretical perspectives on resource tax design[C],in The taxation of petroleum and minerals:Principles,problems and practice,by Daniel P,Keen M,and McPherson C (eds.),(London:Routledge,2010).

[7] Garnaut R.The new Australian resource rent tax[R].The University of Melbourne,2010.5.20.

[8] Dasgupta P,Heal G,Stiglitz J.The taxation of exhaustible resources[J].National Bureau of Economic Research,Working Paper No.436,1980.1.

[9] Gamponia V,Mendelsohn R.The taxation of exhaustible resources[J].The Quarterly Journal of Economics,1985,100(1):165-181.

[10] Krautkraemer J A.Ore quality selection and the supply response to nonrenewable resource taxation[J].Mathematical and Computer Modelling,1988,11:894-898.

[11] Krautkraemer J A.Taxation,ore quality selection,and the depletion of a heterogeneous deposit of a nonrenewable resource[J].Journal of Environment Economics and Management.1990,18(2):120-135.

[12] Slade M E.Tax policy and the supply of exhaustible resources:Theory and practice[J].Land Economics,1984,60(2):133-147.

[13] Panteghini P M.Asymmetric taxation under incremental and sequential investment[J].Journal of Public Economic Theory,2005,7(5):761-779.

[14] Blake A J,Mark C.Roberts.Comparing petroleum fiscal regimes under oil price uncertainty[J].Resources Policy,2006,31(2):95-105.

[15] Garnaut,R,Ross A C.Uncertainty,Risk Aversion and the Taxing of Natural Resource Projects[J].Economic Journal,1975,85(338):272-287.

[16] Smith B.The impossibility of neutral resource tax[J].Working Papers in Economics and Econometrics No.380,Australian National University,1999.9.

[17] Fraser R.On the neutrality of the resource rent tax[J].Economic Record,1993,1(69):56-60.

[18] Fraser R.An analysis of the relationship between uncertainty-reducing exploration and resource taxation[J].Resources Policy,1998,24(4):199-205.

[19] Osmundsen P.Dynamic taxation of non-renewable natural resources under asymmetric information about reserves[J].Canadian Journal of Economics,1998,31(4):933-951.

[20] Slade M E.Taxation of non-renewable resources at various stages of production[J]. The Canadian Journal of Economics,1986,19(2):281-297.

[21] Kemp A G.Development risks and petroleum fiscal systems:A comparative study of the UK,Norway,Denmark and the Netherlands[J].The Energy Journal,1992,13(3):17-39.

[22] Leland H E.Optimal risk sharing and the leasing of natural resources,with application to oil and gas leasing on the Ocs[J].The Quarterly Journal of Economics,1978,92(3):413-438.

[23] Hung N M,Quyen N V.Specific or ad valorem tax for an exhaustible resource?[J].Economics Letters,2009,102(2):132-134.

[24] Deacon R T.Taxation,depletion,and welfare:A simulation study of the U.S.petroleum resource[J].Journal of Environmental Economics and Management,1993,24(2):159-187.

[25] Fraser R,Kingwell R.Can expected tax revenue be increased by an investment-neutral switch from ad valorem royalties to a resource rent tax?[J].Resources Policy 1997,23 (3),103-108.

[26] Fraser R.Lease allocation systems,risk aversion and the resource rent tax[J].The Australian Journal of Agricultural and Resource Economics,1998,42 (2),115-130.

[27] Fraser R.Is risk-sharing resource taxation in society’s best interests if prices are log-normally distributed?[J].Resources Policy,2000,26(4):219-225.

[28] Fraser R.An evaluation of the relative performance of alternatively structured resource rent taxes[J].Resources Policy,2002,1-2(28):1-6.

[29] Sunnevåg K J.Designing auctions for offshore petroleum lease allocation[J].Resources Policy,2000,26(1):3-16.

[30] Poterba,J,The Challenge of Tax Reform and Expanding the Tax Base[J].Economic and Social Review,2010,41(2):133-48.

[31] Triest R K.Econometric issues in estimating the behavioral response to taxation:A nontechnical introduction[J].National Tax Journal,1998,51(4):761-772.

[32] Emerson C,Garnaut R.Mineral leasing policy:Competitive bidding and the re-source rent tax given various responses to risk[J].Economic Record,1984,60(2):133-142.

[33] Pary I W H,Small K A.Does Britain or the United States have the right gasoline tax?[J]The American Economic Review,2005,95(4):1276-1289.

Foreign literature review of non-renewable resources taxation

ZHANG Yan-zhi1,2,FENG Ying1

(1.School of Management,China University of Mining and Technology,Xuzhou 221116,China;2.Postdoctoral Research Station of Mining Engineering,China University of Mining and Technology,Xuzhou 221116,China)

Different tax instruments for non-renewable resources differ in resources extraction path,price formation and tax revenue.What is the optimal resources taxation and how to design it? Various assumptions and methods were adopted to study these issues and different conclusions were achieved.In this paper,three aspects are reviewed which are tax neutrality,optimal taxation and principles in designing resources taxation.While neutrality is a fundamental principle for designing resources taxation,tax has effects of time titling and output distortion.The neutrality of resource rent tax is queried because of uncertainty factors,asymmetric information and enterprise structure.In terms of studying on optimal taxation,in which comparative study method and three kinds of evaluation indicators based on maximum benefit were used,there was no research consensus achieved.Study on optimal tax rate are scarce.Besides tax neutrality,taxpayers’ response to taxation and risk sharing should also be considered in designing resource taxation.Some issues should be studied further in the future which include:①description of taxpayers’ behavior;②risk distribution between government and enterprises;③comprehensive comparison of alternative taxes;④levy on vertically integrated firms;⑤optimal tax rate.

non-renewable resource;tax distortion;tax neutrality;optimal tax system;optimal tax rate

2016-06-06

教育部人文社会科学基金资助项目资助(编号:13YJCZH260);中国博士后科学基金第54批面上资助项目资助(编号:2013M547753);国家社会科学基金重大资助项目资助(编号:11&ZD163);江苏省高校国际问题研究中心之国际能源政策研究中心建设计划项目资助

张炎治(1977-),男,河南巩义人,博士后,副教授,研究方向为资源经济与管理。E-mail:zyzcumt2003@163.com。

F812.2;F407.1

A

1004-4051(2016)11-001-05