客户特征与企业社会责任报告鉴证决策

2016-12-02殷红

殷 红

客户特征与企业社会责任报告鉴证决策

殷红

本文以2011-2015年沪深A股上市公司为样本,实证检验了客户特征对企业社会责任报告鉴证决策的影响,研究发现:(1)大型企业、国有企业、股权代理成本高的企业、上一年度鉴证过的企业、采用GRI标准编制社会责任报告的企业以及所在地区制度水平高的企业更倾向于提供社会责任报告鉴证;(2)大型企业、债权代理成本高的企业以及董事会规模大的企业更倾向于选择会计师事务所进行社会责任报告鉴证。研究结果为我国会计师事务所拓展社会责任报告鉴证业务、实现多元化发展提供了理论参考。

客户特征 治理结构 制度环境 社会责任报告鉴证

一、引言

根据毕马威2015年对全球企业社会责任报告及其鉴证的调查数据,社会责任报告第三方鉴证已经为世界级大公司(G250)普遍接受,实施鉴证的企业数量逐年增加,2005年全球250强中有30%的企业提供社会责任报告鉴证,2015年这一比例已经增加到了63%。全球22个工业化国家中按照营业额排名在前100名的大企业(N100)提供社会责任报告鉴证的比重由33%增加到了42%。在社会责任报告鉴证主体方面,以会计师事务所为主导,2015年在G250和N100中分别有65%和64%的鉴证报告是由会计师事务所出具。与国际上社会责任报告鉴证业务发展迅速的状况相反,我国企业社会责任报告鉴证的比例还相当低,2013年仅有6.7%的社会责任报告经过第三方鉴证,会计师事务所的市场份额也很低,仅占31%(陈涛、沈洪涛,2015)。由此可见,社会责任报告鉴证作为一种新兴的鉴证业务,有利于拓展会计师事务所的业务范围、实现多元化发展,值得学术界和实务界的更多关注。

本文以2011-2015年沪深A股上市公司2616个年度观察数据为研究样本,实证分析了影响企业社会责任报告鉴证决策的因素。本文的可能贡献在于:第一,从会计师事务所的视角运用不同理论考察了影响企业社会责任报告鉴证决策的因素,为社会责任信息披露领域的研究提供了增量的经验证据;第二,重点研究了客户特征对企业社会责任报告是否鉴证以及鉴证主体选择的影响,为新兴市场国家会计师事务所拓展社会责任报告鉴证业务提供了理论参考。

二、文献回顾与研究假设

以往研究多从代理理论、合法性理论、利益相关者理论和制度理论的视角考察企业社会责任信息披露的动机,并将影响企业社会责任信息披露的因素归纳为不同的种类。社会责任报告鉴证主要是为了提高社会责任报告的可信度,因此,影响企业社会责任信息披露的因素往往也会影响企业社会责任报告鉴证决策。本文主要从会计师事务所的视角考察客户特征、治理结构和制度环境对企业社会责任报告鉴证决策的影响。

代理理论认为,企业社会责任信息披露是为了解决管理层和利益相关者之间信息不对称的重要机制。公司股权越分散、代理成本越高,代理人越倾向于通过增加自愿性信息披露向委托人传递其努力工作的信号,因此,政府控股的公司、股权分散的公司社会责任信息披露水平往往越高(Hossain et al.,1994;LLSV,1999)。董事会是保护企业和管理层之间契约关系的重要机制(Williamson,1988),董事会的监督能力往往伴随着董事人数的增加和专业胜任能力的提高而提高,但是随之而来的协调成本、监督难度也在增加,因此对于董事会规模与构成对企业自愿性信息披露影响的研究还未达成一致意见(Xiao 和 Yuan,2007;马连福和赵颖,2007;Akhtaruddin et al.,2009)。

合法性理论认为,企业社会责任信息披露是为了获取或维持合法性地位(Cormier & Gordon, 2001)。利益相关者理论则认为企业披露社会责任信息是为了应对重要的利益相关者的需求从而获取资源(Neu et al.,1998)。大型企业、盈利能力强的企业、国有企业吸引政府、媒体、公众等利益相关者的更多关注,利益相关者对其承担社会责任抱有更高预期,因而往往会披露更多更高质量的社会责任信息。社会责任报告鉴证被认为有助于改善企业社会责任报告的可信度,经过鉴证的社会责任报告被视为更高质量的社会责任信息,因此,大型企业、盈利能力强的企业、国有企业往往会更多地提供社会责任报告鉴证。

制度理论认为,企业披露社会责任信息是出于模仿同构、强制同构和规范同构三种同构压力的作用(DiMaggio&Powell,1983)。在我国,法律和监管部门并未强制要求企业提供社会责任报告鉴证。企业提供社会责任报告鉴证主要是出于模仿大企业、跨国公司等成功企业的做法。由于我国尚缺乏社会责任报告标准,为了提高社会责任信息的透明度、获取利益相关者的认可,部分企业便采取国际通行的GRI标准,GRI标准非常重视鉴证,并对按照G3、G4报告框架编制的社会责任报告的外部鉴证提出了具体要求,因此,按照GRI标准编制社会责任报告的企业可能更倾向于实施社会责任报告鉴证。

最后,政府干预的减少、市场中介组织的成熟、法律制度的建立健全有助于加快信息流动,降低信息不对称,因此制度环境也是影响企业社会责任报告鉴证的重要因素。基于以上分析,本文提出如下假设:

假设1:客户特征、治理结构和制度环境影响企业社会责任报告鉴证决策。

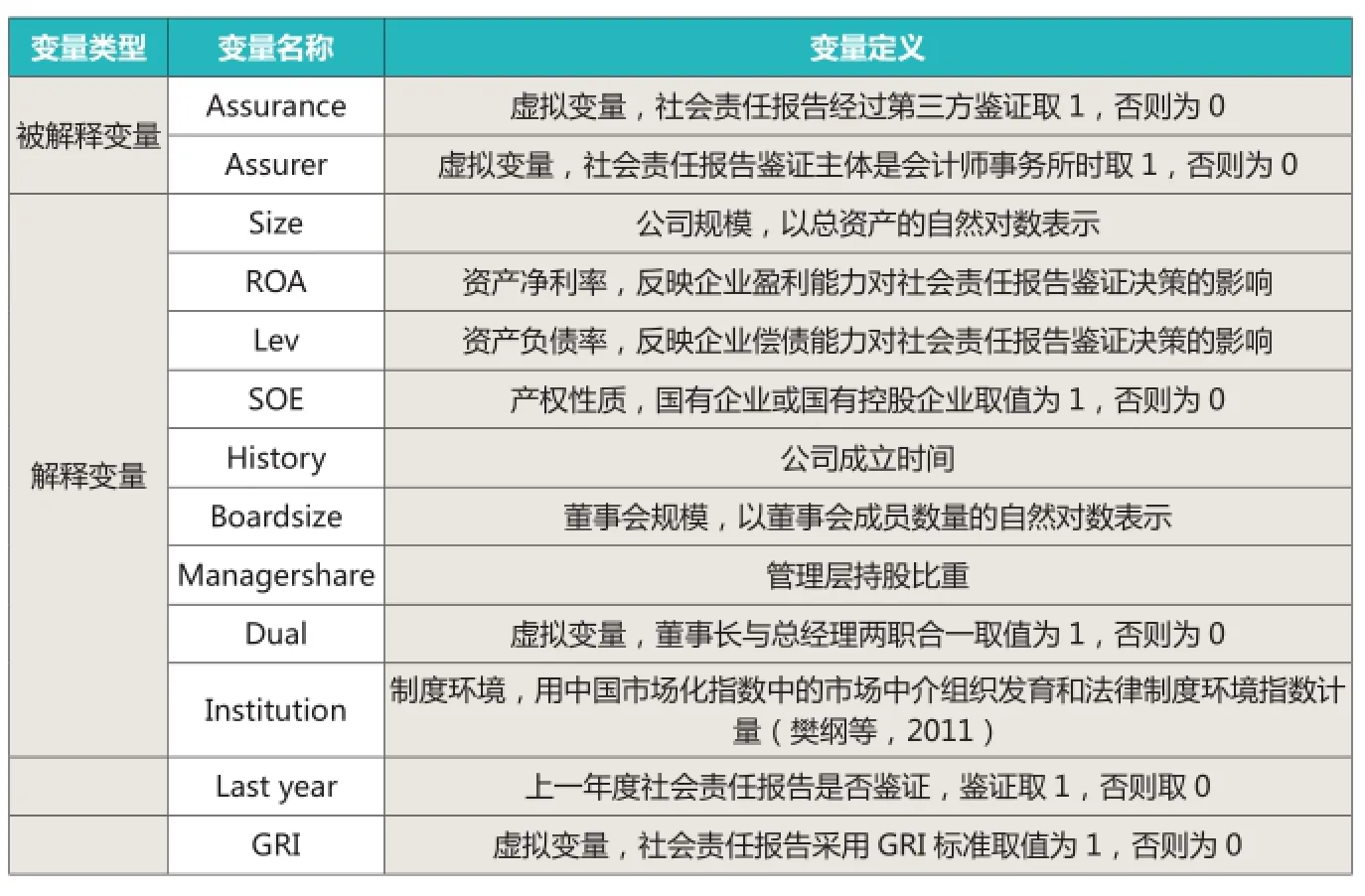

表1 变量定义

表2 全样本主要变量的描述性统计

在我国,会计师事务所在社会责任报告鉴证市场中仅占很少的份额,企业社会责任报告鉴证主体除了会计师事务所还有专业的认证机构、咨询机构、个人、学术机构、政府部门和非政府组织(何丽梅等,2015)。会计师事务所的年报审计客户在选择社会责任报告鉴证主体时主要考虑的因素包括:鉴证主体的独立性、鉴证主体的专业胜任能力以及鉴证业务收费。如果选择担任自身年报审计的会计师事务所承担社会责任报告鉴证业务,那么审计费用加上鉴证费用的金额对于会计师事务所尤其是小所来说可能就比较大,从形式上和实质上损害会计师事务所的独立性,基于这样的考虑,客户可能会选择其他的会计师事务所或者认证机构等中介机构进行鉴证(Michael Kend,2015)。再者,会计师事务所一般更精通财务、会计、审计、税收方面的知识,对于环境保护、生产安全、产品质量等方面的知识稍有欠缺,出于对会计师事务所专业胜任能力的考虑,客户可能更愿意选择行业协会或者专家进行社会责任报告鉴证。最后,对于财务报表审计收取审计收费溢价的客户对其它鉴证业务往往也会收取更高的收费溢价,客户出于经济利益的考虑可能会选择提供年报审计业务以外的小所、咨询机构、学术机构、个人等进行社会责任报告鉴证。综上,不同类型的客户在选择社会责任报告鉴证主体时会往往考虑不同的因素,大企业、盈利能力强的企业、国有企业的经济压力较小,在选择社会责任报告鉴证主体时可能会较多地考虑担任年报审计的会计师事务所,尤其是担任自身年报审计的会计师事务所是“四大”这样的国际知名的会计师事务所。治理结构越完善的公司为了向市场传递企业高质量和负责任的信号,越倾向于选择知名度高的鉴证主体,如一直在宣传和推广社会责任责任报告鉴证的国际“四大”进行社会责任报告鉴证。制度环境的完善尤其是会计师事务所行业的发展会促使客户信赖和选择会计师事务所进行社会责任报告鉴证。基于此,本文提出如下假设:

假设2:客户特征、治理结构和制度环境影响企业社会责任报告鉴证主体选择。

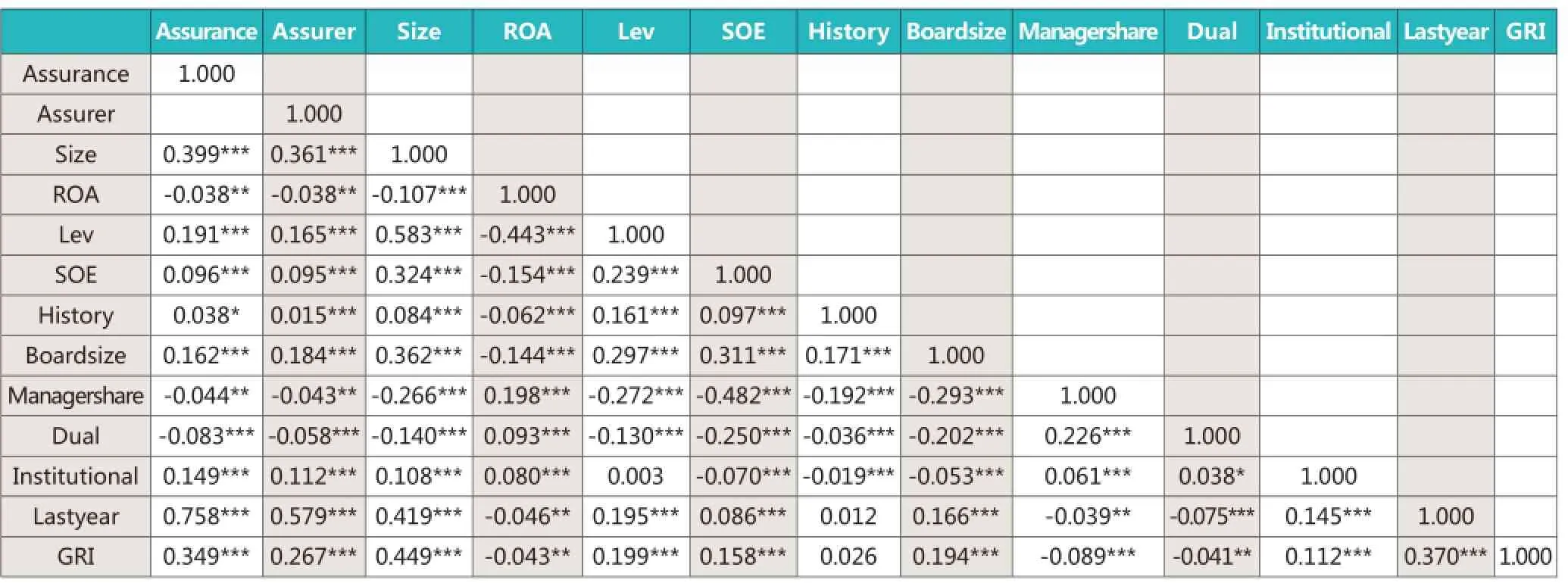

表3 主要变量间的Pearson相关系数

三、数据来源与研究设计

(一)研究样本与数据来源

本文选取沪深A股主板市场2011-2015年发布社会责任报告的上市公司为样本,剔除数据缺失的上市公司,最终收集2616个样本数据。社会责任报告数据和财务数据来源于CSMAR和RESSET数据库。本文采用的统计分析软件是Stata12.0。

(二)模型设计与变量定义

本文采用Logistic回归模型检验研究假设,具体模型如下:

ln(p/1-p)=f(客户特征,治理结构,控制变量)(1)

其中,被解释变量为社会责任报告鉴证的概率以及鉴证主体是会计师事务所的概率,客户特征变量包括公司规模、盈利能力、偿债能力、产权性质和公司成立时间,治理结构变量包括董事会规模、管理层持股、董事长和总经理是否两职合一,控制变量包括制度环境、上一年度是否鉴证、社会责任报告是否采用GRI标准。其中,“上一年度是否鉴证”这一变量前的系数表明了企业社会责任报告鉴证的持续性。各变量的具体定义和说明见表1。

四、实证结果与分析

(一)描述性统计分析

表1列示了主要变量的描述性统计结果。由该表可见,我国企业目前实施社会责任报告鉴证的比重还较低,在2616份社会责任报告中仅有4.1%经过第三方鉴证,而在106份鉴证报告中由会计师事务所作为鉴证主体的仅占一半左右,鉴证主体多样。样本公司的规模相差不大,但盈利能力相差较大,ROA均值为4.628,标准差为5.836;资产负债率最低的公司为6.681%,最高达94.12%,偿债风险差异较大;69%的样本公司为国有企业,这说明国有企业更倾向于披露社会责任信息,这一方面可能是由于央企被强制要求发表社会责任报告,另一方面是由于国有企业承担着更大的社会责任,更受媒体和公众的关注,因此往往会披露更多的社会责任信息。董事会规模差异不大。上一年度是否鉴证的均值为0.038,低于Assurance均值,这从一个侧面反映了我国实施社会责任报告鉴证的上市公司数量在逐步增加。GRI均值为0.195,这说明19.55%的样本公司采用了GRI标准, 在国内缺乏社会责任报告标准的前提下实施GRI标准有利于提高社会责任信息披露水平的可比性和透明度。

表3是各主要变量的Pearson相关系数矩阵。从该表可见,Size、Lev、SOE、Boardsize、Institutional、Lastyear、GRI均在1%的水平上与Assurance和Assurer显著正相关;ROA和Managershare与Assurance和Assurer在5%的水平上显著负相关;Dual与Assurance和Assurer在1%的水平上显著负相关;History与Assurance在10%的水平上正相关,与Assurer在1%的水平上显著正相关,初步证实了本文之前提出的假设,即客户特征、治理结构和制度环境影响企业社会责任报告鉴证决策。

(二)分组统计与检验

为了进一步研究企业社会责任报告鉴证决策的影响因素,本文将样本公司按照社会责任报告是否鉴证以及鉴证主体是否会计师事务所进行了分组,分组统计和t检验结果如表4所示。鉴证组的Size、Lev、SOE、Boardsize、Institutional、Lastyear、GRI均在1%的水平上显著大于未鉴证组,Dual在1%的水平上显著小于未鉴证组,这说明大公司、债权代理成本高的公司、国有企业、治理水平高的公司、制度环境好、采用GRI标准的公司更倾向于采用社会责任报告鉴证,而且社会责任报告鉴证具有较好的持续性。鉴证组的ROA和Managershare在1%的水平上显著小于未鉴证组,这可能是由于鉴证组公司多为成熟期的大公司,盈利能力较为稳定,股权结构较为分散。在社会责任报告鉴证主体选择方面,会计师事务所鉴证的公司的Size、Lev和SOE均在1%的水平上显著大于其他主体鉴证的公司,这说明大公司、债权代理成本高的公司、国有企业更倾向于聘请会计师事务所对社会责任报告进行鉴证。

表4 分组描述性统计与t检验

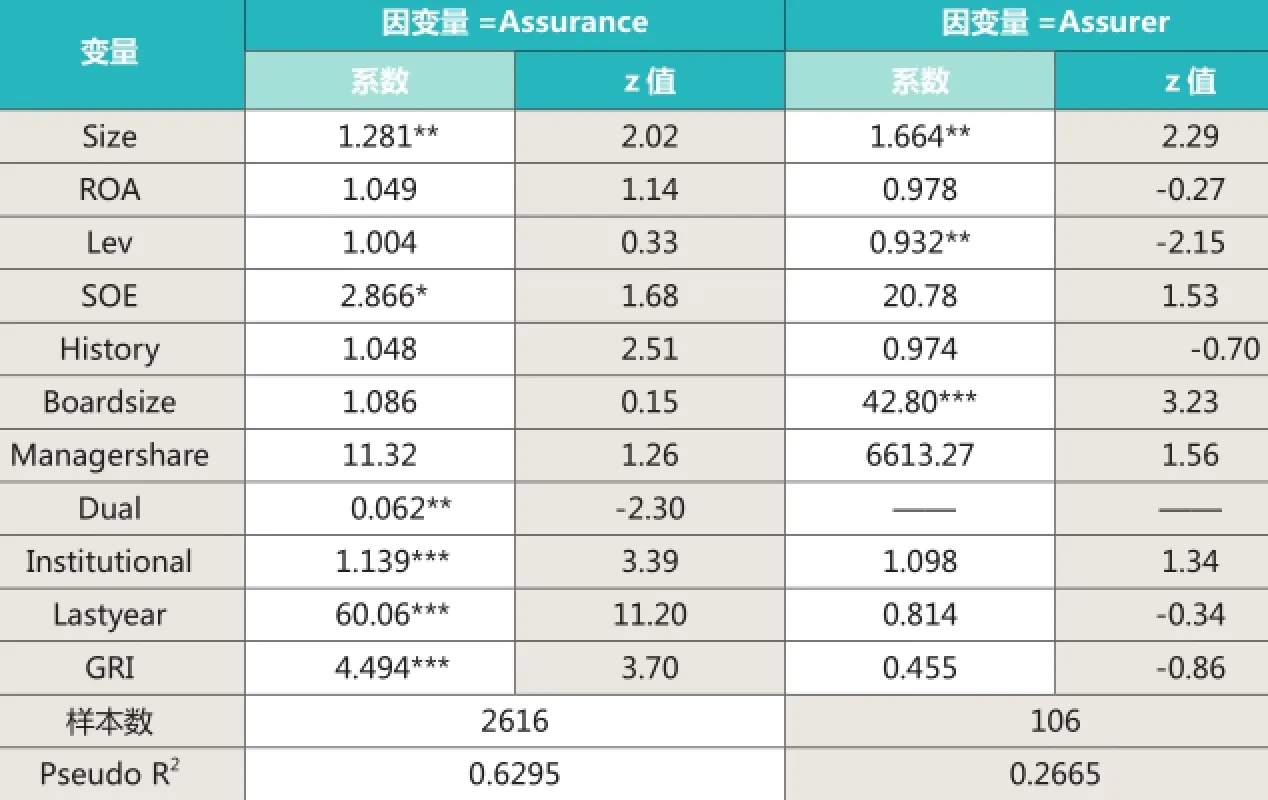

表5 Logistic回归结果

(三)回归结果分析

表5是Logistic回归分析结果。回归结果显示,公司规模在5%的水平上分别和Assurance、Assurer显著正相关,这表明大企业更倾向于对社会责任报告提供鉴证,而且选择会计师事务所进行鉴证。SOE与Assurance在10%的水平上显著正相关,这说明国有企业更倾向于提供社会责任报告鉴证。Dual与Assurance在5%的水平上显著正相关,这可能是因为两职合一的企业代理成本更高,为了降低信息不对称,企业更倾向于通过提供社会责任报告鉴证增加社会责任信息披露的可信度。Institutional、Lastyear、GRI均与Assurance在1%的水平上显著正相关。这说明市场中介组织的发育成熟和法律制度环境的改善有利于促进企业社会责任报告鉴证业务的发展;上一年度提供过社会责任报告鉴证业务的企业本年度更倾向于继续提供鉴证,社会责任报告鉴证的持续性较好;依据GRI标准编制社会责任报告的企业更倾向于进行社会责任报告鉴证,这一方面可能是因为采用GRI标准的企业海外业务较多、利益相关者对于企业社会责任信息的需求较高,另一方面可能是因为GRI标准本身鼓励企业进行社会责任报告鉴证,是否鉴证被认为是高水平社会责任信息的一个信号。此外,董事会规模越大的企业越倾向于选择会计师事务所进行社会责任报告鉴证,这可能是因为一部分董事会成员具有会计师事务所或者财务工作经历,更愿意选择具有财务和审计经验的审计师提供社会责任报告鉴证。

(四)稳健性检验

为了检验实证结果的稳定性,本文将反映企业盈利能力的指标用净资产收益率进行替换,并且选取与106家鉴证公司同行业而且资产规模最接近的106家未鉴证公司作为样本,配对后共获得样本212个,再次进行回归,研究结论不变。同时,本文进行了多重共线性检验,各主要变量的VIF值在1.04-2.11之间,均值为1.40,不存在严重的多重共线性。

五、研究结论

企业社会责任报告鉴证业务作为一种新兴的鉴证业务,有利于会计师事务所拓展业务、实现多元化发展,然而目前在我国提供社会责任报告鉴证的企业数量还较少,聘请会计师事务所提供社会责任报告鉴证的企业更是少之又少。基于此,本文以2011-2015年我国A股上市公司发布的社会责任报告为数据来源,实证检验了客户特征对企业社会责任报告鉴证决策的影响,同时考察了制度环境对企业社会责任报告是否鉴证以及鉴证主体选择的影响。研究结果发现:(1)大型企业、国有企业、股权代理成本高的企业、上一年度鉴证过的企业、采用GRI标准编制社会责任报告的企业以及所在地区制度水平高的企业更倾向于提供社会责任报告鉴证;(2)大型企业、债权代理成本高的企业以及董事会规模大的企业更倾向于选择会计师事务所进行社会责任报告鉴证。

本文研究结论具有以下几点政策启示:首先,会计师事务所在宣传和推广社会责任报告鉴证业务时应针对不同类型的客户制定差异化的策略,这样才能获取市场份额并且有效地开展业务。大型企业、国有企业受到政府、媒体和社会公众的更多关注,有能力也有压力履行社会责任和披露社会责任信息,因此,会计师事务所在推广社会责任报告鉴证业务时应首先从这些企业着手。此外,董事会规模大的企业更倾向于选择会计师事务所作为鉴证提供者,原因可能是董事会规模大的企业多是大型企业,其财务报表的审计师多以国际“四大”和国内“十大”为主,这些事务所具有丰富的鉴证经验,企业往往会选择担任其年报审计的事务所进行社会责任报告鉴证,一方面这些事务所比较了解企业的内部控制、经营活动和行业惯例,另一方面能够节约成本。因此,会计师事务所在推广社会责任报告鉴证业务时可以从其年报审计的客户着手。

其次,制度环境尤其是市场中介组织的发育和法律制度环境的改善有助于推动社会责任报告鉴证业务的发展,监管部门可以通过建立健全相关法律制度、加强新闻媒体的建设和社会责任报告鉴证业务的教育、培训,帮助会计师事务所营造良好的制度环境,推动社会责任报告鉴证业务的发展。

最后需要指出的是,由于社会责任报告鉴证业务在我国刚刚兴起,理论研究成果还较少,对于强制性社会责任信息披露这一制度背景下企业社会责任报告鉴证决策和鉴证主体选择的动机、影响因素、经济后果,未来需要更多更深入的理论研究和经验研究提供政策建议和决策支持。

作者单位:成都理工大学工程技术学院

主要参考文献

1.陈涛,沈洪涛.我国企业社会责任报告鉴证的最新进展研究——基于 2010-2013 年的数据.中国注册会计师.2015(8)

2.Hossain, M., Tan, L. and Adams, M. Voluntary disclosure in an emerging capital market:some empirical evidence from companies Listed on the Kuala Lumpur [J]. International Journal of Accounting,1994,29(4):334- 351.

3.La Porta, R., Lopez- de- Silanes, F., Shleifer, A..Corporate ownership around the world [J]. Journal of Finance, 1999, 54(2):471- 517.

4.Williamson,O.E. Corporate finance and corporate governance[J]. Journal of Finance,1988, 43 (3):567- 591.

5.Xiao Huafang, Yuan Jianguo. Ownership structure,board composition and corporate voluntary disclosure: Evidence from Listed companies in China[J]. Managerial Auditing Journal,2007, 22 (6):604- 619.

6.马连福,赵颖.上市公司社会责任信息披露影响因素研究.证券市场导报.2007(7)

7.Akhtaruddin M, et al. Corporate governance and voluntary disclosure in corporate annual reports of malaysian listed firms[J]. Journal Of Applied Management Accounting Research,2009,1:1-19.

8.Cormier, D., & Gordon, I..An examination of social and environmental reporting strategies[J]. Accounting, Auditing & Accountability Journal,2001,14:587–616.

9.Neu, D.,Warsame, H.,& Pedwell, K.Managing public impressions: Environmental disclosures in annual reports[J]. Accounting, Organizations and Society, 1998, 23: 265–282.

10.DiMaggio P.J.&Powell, W.W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American Sociology Review, 1983, 2 (48):146-160.

11.何丽梅,陈怡亮.政治关联对社会责任报告鉴证的影响研究.会计之友. 2015(6)

12.Michael Kend.Governance, firm-level characteristics and their impact on the client's voluntary sustainability disclosures and assurance decisions[J].Sustainability Accounting, Management and Policy Journal,2015,1(6):54-78.