我国房地产去库存探究

2016-11-27庄健编辑孙艳芳

文/庄健 编辑/孙艳芳

我国房地产去库存探究

文/庄健 编辑/孙艳芳

2005—2015年的11年间,无论商品房还是商品住宅,其库存去化周期都呈波动上升趋势。但与2014年相比,2015年房地产去库存则取得了一定成效。

自2015年12月中央经济工作会议把房地产去库存列为2016年甚至以后几年供给侧改革的五大重点任务之一以来,无论是中央政府、相关部委,还是各省、各地都出台了一系列政策措施,希望尽快见到实效。四个多月过去了,目前全国房地产库存状况如何?各地去库存取得了哪些进展?有哪些值得注意的问题?应采取哪些进一步的政策措施?本文拟就这些问题进行梳理和分析。

全国房地产库存状况

国内对房地产库存的估计主要有三种方法。第一种,只考虑“待售面积”,可称之为狭义房地产库存;第二种,除“待售面积”之外还考虑“施工面积”,称之为广义房地产库存;第三种,除考虑“待售面积”和“施工面积”之外,还考虑“拿地未开发面积”,称之为最广义房地产库存。由于“拿地未开发面积”没有可靠的官方统计数据,在实践中对房地产库存的估计主要采用前两种方法。然而,按官方统计指标解释,“施工面积”除包括“新开工面积”、“上年跨本年施工面积”和“本年施工缓建面积”之外,还包括“本年竣工面积”。而“本年竣工面积”要么销售了,归入“销售面积”;要么未销售,归入“待售面积”,存在重复计算,应予扣除。因此,本文采取“待售面积”+“施工面积”-“本年竣工面积”的广义口径计算房地产库存面积。

按照上述定义,2015年全国商品房“待售面积”为7.2亿平方米,其中商品住房“待售面积”为4.5亿平方米。考虑到当年商品房“施工面积”和“竣工面积”分别为73.6亿平米和10.0亿平米,2015年全国商品房库存应为70.8亿平米。采用相同方法,可计算2015年全国商品住房库存为48.3亿平米。如把房地产库存和“销售面积”的比值定义为房地产库存去化周期,即需要多长时间通过当年的销售完成库存的消化,我们可以估算并监测房地产去库存的进度情况。

根据这一定义,因2015年全国商品房销售面积为12.8亿平米,其库存去化周期为5.5年。其中,商品住宅销售面积为11.2亿平米,库存去化周期为4.3年。从2005—2015年的11年发展看,无论商品房还是商品住宅,其库存去化周期都呈波动上升趋势。但与2014年相比,2015年房地产去库存则取得了一定成效,商品房和商品住宅的去化周期分别由5.6年和4.5年下降为5.5年和4.3年(见图1)。

从各省情况看,西部、东北和山西等资源型省份商品房库存去化周期普遍较长。如2015年山西最高为8.6年,其次是宁夏为7年,吉林和辽宁也名列前列,分别为6.9年和6.7年。大部分中部省份商品房库存去化周期普遍较低。如湖南、江西最低均为3.8年,湖北、河南、安徽分别为4.1、4.2和4.6年。北京、上海和广东等人口集聚省份,商品房库存去化周期有高有低,如北京较高为6.7年,而上海和广东分别为5.1和4.4年。从与2014年的对比看,2015年西部、东北和山西等资源型省份商品房库存去化周期增加,为加库存;而大部分东部地区省份商品房库存去化周期减少,为去库存(见图2)。

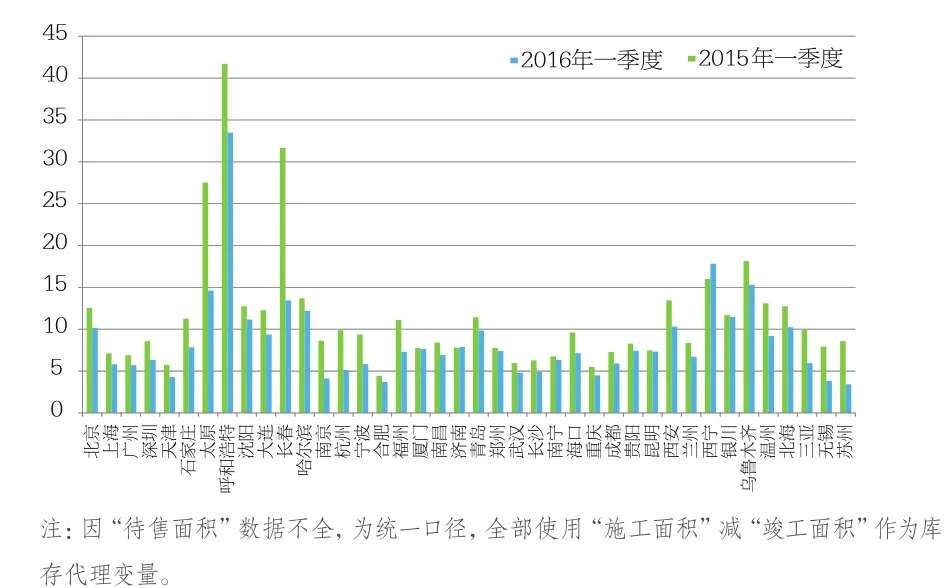

为进一步考察2016年一季度全国一、二、三线城市的房地产去库存进展情况,笔者对全国40个大中城市的商品房有关数据进行了收集整理。按照国家统计局的有关解释,一线城市为北京、上海、广州和深圳4个城市,二线城市为省会城市、自治区首府城市和其他副省级城市共计31个城市,剩余5个为三线城市。由于三线城市数量太少,不能说明情况,本文主要是针对一线和二线城市,对比2016年一季度和2015年一季度情况。测算结果显示,尽管几乎所有一、二线城市的商品房库存去化周期都有所减少,但二线城市中的太原、呼和浩特、长春、沈阳、哈尔滨、西宁、银川、和乌鲁木齐等城市商品房库存去化周期仍然偏高(超过10年),面临较大的去库存压力(见图3)。

图1 商品房和商品住宅库存去化周期

图2 各省库存去化周期变化

图3 40个大中城市房地产库存去化周期变化

图4 70个大中城市房地产价格变化(环比%)

图5 70个大中城市房地产价格变化(同比%)

全国主要城市房地产价格变动情况

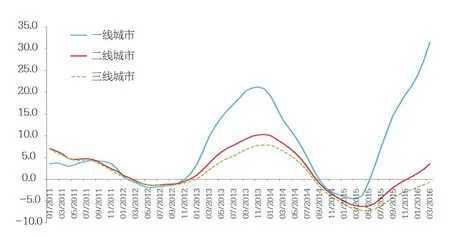

从全国70个大中城市商品房价格的变动趋势,我们可以看出房地产去库存的分化趋势。数据显示,今年3月份我国70个大中城市新建商品住宅价格环比(3月份比2月份)涨幅持续扩大,一线城市大幅上涨3.6%,二线城市上涨1.3%,三线城市仅上涨0.4%(见图4)。而从同比(今年3月份比去年3月份)角度看,3月份一线城市大涨31.5%,二线城市上涨3.6%,而三线城市下降0.6%(见图5)。

上述不同类型城市房地产价格的变动情况,大致反映了目前房地产市场的供求分化情况:一线城市和部分二线热点城市由于拥有各种资源(政治、经济、教育、卫生、就业等)优势,无论是对商品房的刚性需求者还是投资者都具有强大吸引力,只要放松限制,就会带来大量的购房需求,并因供不应求而推高房价。由于这部分城市目前库存水平本就不高,因此对此类城市而言,重要的任务还不是去库存而是适度增加库存,防止房价的过快上涨。对大多数二线城市,特别是西部和东北地区省份的二线城市而言,目前库存水平已高(反映在库存去化周期偏长,达10年左右),如商品房房价继续攀升,就会刺激房地产商加大投资,增加供给而导致库存进一步增加。对此类城市而言,如何适度控制新开工和在建商品房面积并加大销售力度,防止因房价的持续上涨而“透支”二线城市的潜力购房需求,应成为房地产工作的重点。而对三线城市来说,商品房价格的下降有助于“冷却”前一阶段房地产投资的过热,从而有助于通过减少新建和在建商品房项目来消化房地产库存。但主要问题在于,如何在房价下降的情况下吸引普遍存在“买涨不买落”的潜在购房者购买商品房。

对房地产新政的简要评价

今年年初以来,政府有关部委已出台多项针对房地产库存的政策措施:2月2日,中国人民银行联合银监会发出通知,决定在不实施限购的城市对首套房首付比例最低降至两成,二套房首付比例最低可付三成;2月17日,中国人民银行、住建部联合财政部发布通知,将职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率执行;2月19日,财政部、国家税务总局和住建部三部门发布《关于调整房地产交易环节契税营业税优惠政策的通知》,对个人购买前两套住房给予降低契税优惠;对个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

4月29日,中共中央政治局召开会议聚焦房地产去库存,强调“有序消化”房地产库存。会议指出,要按照加快提高户籍人口城镇化率和深化住房制度改革的要求,注重解决区域性、结构性问题,实行差别化的调控政策。

5月4日,国务院召开常务会议,分别从房源、公租房货币化补贴、税收优惠和市场规范等四个方面,对住房租赁市场提供政策支持。

中央在出台政策支持房地产去库存的同时,给予地方调控更多的自主权,鼓励分城施策。截至目前,全国约有近半数的省份已发布楼市去库存的相关文件,不少省份还确定了房地产去库存的时间表和量化指标。

各省去库存的政策可总结为四个方面:一是进一步放宽信贷等政策。比如,贵州提出,实行住房公积金异地贷款“应贷尽贷”。二是发展住房租赁市场。比如,广东提出,引导和鼓励有条件的国有企业收购或长期租赁库存商品房,以公共租赁住房形式出租,成为大型公共租赁住房供应企业;四川则表示,鼓励房地产开发企业将持有的存量房源向社会出租,地方政府可给予一定奖励。三是全面推行货币化安置。浙江、江苏、四川等省都在实施方案中明确,今年棚改货币化安置率原则上要达到50%以上。河北提出将农民工和城镇个体工商户纳入住房公积金覆盖范围,连续足额缴存6个月(含)以上即可申请公积金贷款。四是鼓励农民进城买房。江苏提出,农业转移人口进城购买首套住房的,在收入认定、首付款比例、贷款利率、还款方式等方面给予便利和优惠。进城购买新建商品房的,各级教育行政主管部门按当地招生入学政策安排其子女就读。

已确定房地产去库存时间和量化指标的省份包括广东、浙江、四川、重庆和江苏等。广东提出,到2018年底全省商品房库存规模比2015年底的1.6亿平方米减少约12.5%,去库存周期基本控制在16个月以内。浙江明确提出,要力争2017年起基本实现全省商品住宅库存消化周期控制在16个月内。四川省则要求编制土地供应计划,将商品住房可售周期超过两年的县(市、区)纳入“减少直至暂停”类,暂停商品住宅用地供应。重庆则提出,加大土地供应调控力度,两年内土地供应规模逐年减少10%,商品房新开工面积增速控制在3%以内;力争实现农民工及外来人口新增购房100万平方米;通过住房租赁市场及货币化安置去除房地产库存共计500万平方米。江苏要求,到2018年底,全省住宅类商品房库存去化周期力争控制在14个月内。其中苏州更明确提出,三年内消化商品房库存500万平方米,到2018年底,全市商品房库存规模控制在2800万平方米以内,各区域商品住房去库存周期基本控制在12个月以内。

根据笔者对商品房库存去化周期的定义,要真正去库存,应主要围绕以下三个方面开展工作:一是从供给侧入手控制土地供应和新开工面积;二是在保障质量的前提下加快施工进度、提高施工效率;三是通过财税、信贷政策调整和加快土地、教育、医疗等方面的改革,推动新型城镇化进程,扩大农民工进城买房和城市低收入人群的购房需求。从这些方面看,今年以来各地出台的去库存政策大的方向都是正确的,但关键在于相关措施的具体落实。根据笔者的测算,2015年浙江、广东和江苏商品房库存的去化周期分别为6年、4.4年和4.2年。由此推断,浙江计划两年把库存去化周期控制在16个月内会有很大难度,而广东和江苏计划三年把库存去化周期分别控制在16和14个月内还是很有希望的。

作者系亚洲开发银行驻中国代表处高级经济学家