钢铁企业偿债能力比较分析—钢铁行业“三巨头”为例

2016-11-22贺世豪

贺世豪 肖 彦

钢铁企业偿债能力比较分析—钢铁行业“三巨头”为例

贺世豪 肖 彦

企业的生存、发展、获利三个经济目的不断地演进和平衡地向前推进。当前钢铁企业的宏观经营环境不佳,多数钢铁企业处于高负债的窘困境地,甚至个别企业已经“资不抵债”。因此,评价钢铁企业的偿债能力有一定的意义。本文选取三家钢铁行业的央企作为比较对象,对三家案例企业的综合偿债能力进行分析。首先,从短期偿债能力和长期偿债能力两个层次分别构建偿债能力指标分析理论体系,并进行比较,进而确定每个层次的三家企业的偿债能力。然后,对两个层次进行比较分析。最后,在位次不一致的情况下,利用SPSS19.0采用因子分析方法进行偿债能力的综合比较。最终发现三家案例企业中,宝钢的偿债能力最强,鞍钢次之,武钢最差。

钢铁企业;负债;偿债能力

当前钢铁企业的宏观经营环境不佳,多数钢铁企业处于高负债的窘困境地,而企业的生存、发展与偿债能力关系密切。本文选择三家大型钢企的偿债能力进行系统性的比较评价。

一、影响偿债能力评价

企业的债务按照偿还期的长短分为短期债务和长期债务,因此偿债能力分为短期偿债能力和长期偿债能力。对于短期偿债能力而言应侧重考虑分析时点的偿还能力,兼顾该时期的现金流量情况和流动资产中特殊项目的能力。鉴于大部分债务均需要现金来偿还,故需要考虑企业该时期内的现金流量情况。评价短期偿债能力时,需要考虑企业相关流动资产和流动负债相关项目的配比情况,以及相关现金流量等情况。而长期债务在到期前可以由企业自主决定用途,且期限较长,故需要综合考虑当下资产的负债比率、周转能力、盈利能力等。

二、钢铁企业偿债能力分析方法的选择

根据偿债能力指标体系,偿债能力分为两个层次,分别为短期偿债能力和长期偿债能力。每层有侧重点的选取指标进行分析,最简单的办法是直接比较偿债能力指标。

偿债能力分析常用的方法是计算相关财务指标,但这种方法需要比较多个指标,而这些指标间往往出现“冲突”,因此本文采用综合指数法,选择层次分析法。

作为比较的主体,鞍钢、武钢和宝钢作为钢铁行业的央企,是“巨无霸”般的存在。本文根据上市钢企于2014年年度财务报告,从新浪财经网站直接选取原始财务数据进行计算而得到各类指标。由于三家钢铁企业的资产和负债规模不同,所以不宜使用资产、所有者权益、收入与利润等规模指标进行比较,宜采用相对指标。

2.1短期偿债能力指标分析与综合评价

短期偿债能力由于到期日较近,主要依靠企业的短期资产予以偿还,此外还需要考虑企业的现金流和运营情况,所以选取的有:流动比率、速动比率、经营活动现金流入与流出比、扣除预收账款后的现金流量比率、应收与应付周转率比。此类指标见表1。

表1 短期偿债能力个别指标表

(原始数据来源于新浪财经网站,表格及指标制作由作者完成)

根据表1,我们发现企业的短期偿债能力指标在大小顺序上处于杂乱状态,无法准确确定孰优孰劣,但此时,可以使用主成份分析法作为综合评价分析方法。

选取上市钢企的财务数据,计算后获取上述四个财务指标,然后利用SPSS19.0确定各权重:

启动软件后,首先,在“降维”—“因子分析”—“抽取”中,特征值选择大于“0”,且选择相关选项,重要步骤和重要结果如下。

首先进行KMO和Bartlett检验为为为由于其KOM值为0.503,大于0.5,且其P-值明显小于0.001,故可以进行主成分分析。其最终可得到的特征值大于1情况下成份得分系数矩阵。

偿债能力的三个主成分表达式为:

D1=0.398×流动比率+0.395×速动比率-0.111×扣除预收账款后的现金流动比率+0.056×现金流入与流出比率-0.352×应收应付周转率

D2=-0.041×流动比率-0.014×速动比率+0.582×扣除预收账款后的现金流动比率-0.552×现金流入与流出比率+0.105×应收应付周转率

结合解释总方差的贡献率,可以得到短期偿债能力的总评价结果为:

D=0.6664×D1+0.3336×D2

经计算,三家钢铁企业的具体数据如表2:

表2 短期偿债综合评价结果

根据表2,我们发现三家钢企,其短期偿债能力由强到弱依次为:鞍钢、宝钢、武钢。

2.长期偿债能力指标分析与综合评价

鉴于长期偿债能力需要考虑企业的运营速度、盈利质量等信息,所以选取包括资产负债率、带息负债比率、已获利息倍数、经营现金净流量与净利润比率、总资产利润率、净资产利润率和总资产周转率在内的七项指标。三家企业各项指标具体数据见表3。

表3 三家钢铁企业长期偿债能力指标

仅从资产负债率、带息负债比率、已获利息倍数三个指标,即资产和负债视角出发,可以发现其偿债能力强弱依次为宝钢、鞍钢、武钢;若仅结合总资产利润率和净资产利润率,即盈利视角,其偿债能力强弱依次为宝钢、武钢、鞍钢;若仅从经营现金净流量与净利润比率和总资产周转率评价,即营运质量视角,其偿债能力强弱依次为武钢、宝钢、鞍钢。

根据以上计算结果,可以初步判断宝钢的长期偿债能力优于武钢和宝钢,但武钢和鞍钢在负债与所有者权益比率和其他指标间存在一定的矛盾,难以准确判断优劣。选用主成分分析法进判定。

此处选择行业所有上市公司的七项指标确定各自权重。由于前两个指标的值越低,其偿债能力越佳。为了同其余指标保持一致性,故在SPSS19.0中用其相反数替代,以“资产负债率01”、“带息负债比率01”以示区别。整体操作步骤同上,故不作累赘。该部分中,取样足够度的Kaiser-Meyer-Olkin度量值为0.546(大于0.5),Sig小于0.0001,故也可适用主成份分析法。

由于在综合计算过程中所使用的指标均与长期偿债能力呈正函数关系,故得分越高,其长期偿债越强。根据最终结果,三家钢铁企业的长期偿债能力由强到弱依次为:宝钢、鞍钢、武钢。

三、偿债能力综合评价

根据以上结果可以得到三家企业不同方面的不同偿债能力,见表4。

表4 不同方面偿债能力强弱表

根据表4,我们可以清楚的看到武钢的每个单项的偿债能力均最弱,而鞍钢比宝钢的短期偿债能力强,而宝钢比鞍钢的长期偿债能力强。但二者对于综合偿债能力强弱的贡献程度难以确定,故难以直接判断二者偿债能力。此时,仍使用主成分分析法,以上所有指标均参加分析,步骤同上,记主成分为Z1、Z2、Z3······,总评价结果为Z。

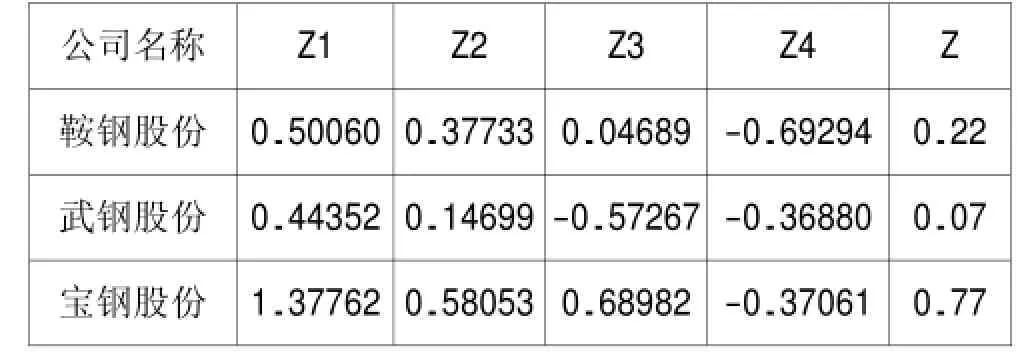

此时,偿债能力综合评价结果见表5。

表5 偿债能力综合评价结果表

(原始数据来源于新浪财经网站,表格由作者经SPSS19.0处理后完成)

根据表5,我们可以直观地看到企业的偿债能力由强到弱依次为:宝钢、鞍钢、武钢。

四、结论

三家企业在偿债能力方面,总体而言,宝钢在综合偿债能力处于最好的状态,鞍钢次之,武钢在两方面均较弱。

[1]张新民,钱爱民.企业财务报表分析[M].北京:北京大学出版社,2008.

[2]李拥军.从负债率等看钢铁上市公司偿债能力[N].中国冶金报,2012.

[3]李拥军.钢铁上市公司偿债能力分析[J].冶金管理,2013(2).

[4]池国华,王玉红,徐晶.财务报表分析(第2版)[M].北京:北京交通大学出版社,2008.

[5]王化成,财务报表分析[M].北京:北京大学出版社,2007.

[6]刘永泽,财务呈报研究[M].大连:东北财经大学出版社有限责任公司,2009.

[7]刘德红,财务报告编制与分析精要[M].北京:中国经济出版社,2004.

[8]于立.判定资产负债率高低的标准是什么[J].财经问题研究,1996,(4).

(作者单位:桂林理工大学桂林学院)