我国个人所得税改革的必要性探讨

2016-11-22金其森

金其森

我国个人所得税改革的必要性探讨

金其森

我国当前的个人所得税制度是分类所得税制,国际上发达国家的个人所得税制度大都不采用该税制,本文以一个普通家庭收入为例作比来阐述问题。

个人所得;工资;劳务报酬;税负

个人所得税1799年首创于英国,是指对个人所得额征收的一种税。世界各国的个人所得税税制模式一般可分为三类:分类所得税制、综合所得税制和混合所得税制。

一、我国个人所得税现状

我国目前所施行的《中华人民共和国个人所得税法》是中华人民共和国第十一届全国人民代表大会常务委员会第二十一次会议于2011年6月30日通过,自2011年9月1日起施行,由中华人民共和国主席令第48号的形式公布的分类税制。

条中对纳税人进行:居民纳税人“在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”;非居民纳税人“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。”的区分,且居民纳税人的每月收入额减除费用为三千五百元,非居民纳税人的每月收入额减除费用为四千八百元。除法条中的一些优惠和鼓励外,再无其他区别对待的条款。

分类所得税制,将个人的各种来源不同、性质各异的所得进行分类,分别扣除相应费用,用不同的税率征税。该税制不能反映纳税人的综合收入水平和经济负担,其不是一种理想的税制模式,世界上纯粹采用该模式的国家很少。该税收模式,广泛采用税源征收,虽然可以控制税源减,少汇算清缴的麻烦,征收成本较低,缺乏弹性,但公平原则没有得到体现,个税发挥调节个人高收入的作用更难体现出来。

二、发达国家的个人所得税情形

(一)英国——混合所得税制

混合所得税制,按纳税人的各项有规则来源的所得先分类课征,从来源扣缴,然后再综合纳税人全年的各种所得额,如达到一定数额,再课以累计税率的综合所得税制或附加税。该税制最能体现税收公平,它即实行了差别征税,又采取了累进征收的两种税制优点。我国目前可以考虑以此税制作为过渡。

英国采用的是综合与分类相结合的税制,个人所得税的计税依据为应税所得,是指所得税分类表规定的各种所得,扣除必要费用后加以汇总,再统一扣除生计费用后的所得余额。允许扣除的生计费用有:基础扣除、抚养扣除、劳动所得扣除、老年人扣除、病残者扣除、寡妇(鳏夫)扣除和捐款扣除等。扣除项目的金额,都随着当年零售物价指数的升高而作相应通货膨胀调整。对居民和非居民纳税人没有扣除额的差别。

(二)美国——综合所得税制

综合所得税制,将纳税人在一定期间内的各种所得综合起来,减去法定减免金额,再扣除规定项目的数额后,就其余额按照累进税率进行征收的一种税收制度。该税制充分考虑了纳税人的综合收入和家庭经济负担,反映了纳税人的税负能力,体现了税收公平,发挥了税收调节分配的作用。美国采用的是综合所得税制,一般以家庭为单位来征收个人所得税,他们只要有收入都要报税。每年报税大致有5种身份,而每一种报税身份所享受到的税收福利都有所不同。第一种:报税身份为夫妻合报,第二种:夫妻各自申报,第三种:单身个别申报,第四种:有家计负担而单独申报者(主要指单亲家庭),第五种:丧偶之人而有家小负担者。美国有退税机制,所以很多家庭的报税最终是不用缴纳个人所得税的。对居民和非居民纳税人也没有扣除额的差别。

三、不同税制下的幸福感对比

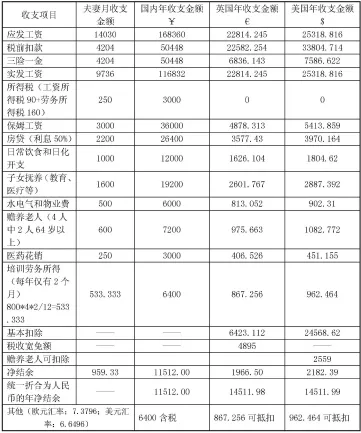

例如:我国某城市一对外地农村学有所成的30多岁年轻夫妇,都在高校就职(坐班制),两人收入相当,在我国税制下每人应发7015元,实发工资平均为4900元(扣除规定费用和个税后),每人所得税平均为:45元左右(以下都为取整数据);生活所迫,丈夫周末冒险到培训机构冒险去培训授课,一天6小时的收入为800元,每月4天,每年只有2个月的考前培训周期。家庭生活月平均开支具体项目有:从老家请来的保姆(包吃包住)月薪酬3000元;房屋按揭每月2200元(50%为利息);家庭必须食品和日用品费用平均:1000元;小孩教育、医疗和生活月平均费用:1600元;每月水、电和气的费用:300元;每月物业费:200元;平均每月赡养父母(其中2位70岁以上老人)的费用为:600元;夫妻二人及保姆医药费月平均250元。其他开支在此就不予列示。比较分析数据如下:

(一)生活在国内的状况

从上表数据可以看出,在对小夫妻拮据生活的状况下,不考虑小夫妻的手机通话费、人情来往费、服装以及新潮物品的更换费用等,这对小夫妻的年净结余为11512.00元。这么努力的工作和付出,每年几乎都没有积蓄,可想我国的税收政策存在一定的问题,需要考虑改革。

收入、纳税与净结余对比表

(二)生活在英国的状况

按照英国的个人所得税制度征收(收入换算为欧元,2016年7月1日汇率为7.3796),允许扣除的很必要费用2102元(公积金945元,医疗统筹141元,失业保险35元,养老保险981元),扣除生计费用:基础扣除3950元、抚养扣除:3000+1600=4600元、劳动所得扣除:800*4*2= 6400元、赡养老人扣除:600元,物价上涨指数暂不考虑。按照英国2005~2006年的税收年宽免额为4895欧元。从上表可以看出,因扣除后余额为负数所以不用缴纳个人所得税,该家庭的年净结余14511.98元,该家庭刨除掉:手机通话费、人情来往费、服装以及新潮物品的更换费用等后,如果需要还可以得到政府的生活补贴。

(三)生活在美国的状况

美国的税收主要以家庭全年收入计算税率。夫妇可以合报,也可以分开报税。家庭中不能为自己提供50%以上生活费用的成员,是纳税人所要供养的人,包括儿童、老人和残疾人等。当孩子长大成人后,收入达到一定数额时,就要独立出家庭报税系统(依然可以住在家里),成为新的纳税人。除扣除家庭基本扣除标准(2007年)8530.77* 2.88=24568.62美元;专项扣除:①赡养65岁以上老人的获得额外扣除,标准为基本扣除的30%即8530.77*30% =2559美元;②教育费用扣除,包括个人培训深造费(全额扣除)及对子女的教育支出(在我国除9年义务教育极端外,给予30%的扣除);③住房贷款利息,唯一家庭住房的全部利息予以扣除。

这对夫妻在美国的纳税情况见上表(收入换算为美元,2016年7月1日汇率为6.6496)。据上表所示该家庭的税负为零,该家庭的年净结余14511.99元,该家庭刨除掉:手机通话费、人情来往费、服装以及新潮物品的更换费用等后,如果有需要也有资格从政府领取补助款,这样丈夫可以不去如此辛苦,也就意味着他们将要欠银行的房贷款等。如果丈夫想有尊严的活着且要增加家庭的幸福感,他可以去做兼职工作,这样该家庭还会有一定的积蓄。

综上所述,该家庭在我国与英国、美国比,从数据上可以看出幸福指数和成就感的大小。

四、我国个人所得税改革的必要性分析

从上述小家庭的收入与税负比较可以明显的看出,小夫妻在国内生活非常拮据的情况下要缴纳个人所得税;在英国生活,他们可以达到大众的消费水平,自身无需纳税,且还完贷款后不足之处可以得到国家的救济;而生活在美国,他们付出同样的努力就能体面的生活,最后还有一笔积蓄在手。

为什么会出现这一结果,原因在税制不能全面衡量纳税人的真实纳税能力,容易导致税负不公平,很难体现公平合理。该税制的税率结构不合理,费用扣除方式不科学,分类税的所得税率设置也缺乏科学性。

所以,当前的分类所得税制亟需改革,可以先采用混合所得税制,在时机成熟时再改革为综合所得税制。个人所得税制度的改革能够让劳动者真正劳有所获,能够在合理的税负水平下,让人们看到公平,大家会为社会主义国家更加努力的工作,取得更高的所得,且能够提升国民的幸福指数,最终提高国家的综合实力。科学合理和公平的税制环境下,再不会有大批的高端人才外流,也避免了高级知识分子和高干将子女送出国,这会使我们的中国梦早日得以实现。

[1]国外个人所得税制度比较.税屋网.税屋,2013.1.9.

[2]万莹.英国个人所得税源泉扣缴制度[J].涉外税务,2007. 12.

[3]潘小璐.公平视角下美国个人所得税制度的借鉴.金融与经济,2010.3.

(作者单位:无锡旅游商贸高等职业技术学校)

江苏省十二五教育规划课题,课题编号:D/2013/03/061。