ETF期权和股指期权产品的发展路径探讨

2016-11-21

(深圳证券交易所,广东 深圳 518038)

ETF期权和股指期权概述

一、ETF期权和股指期权是当前全球衍生品市场中的重要品种

ETF期权是标准化的基于ETF(Exchange Traded Funds)份额的看涨或看跌而设计的一种选择权。股指期权则是指期权购买者付给期权的出售方一笔期权费,以取得在未来某个时间股指水平买进或卖出某种股票指数合约的选择权。据WFE公布的数据,ETF期权和股指期权在2013年成交合约数为14亿张和28亿张,分别占权益类衍生品(包括ETF期权、股指期货、股指期权、股票期货、股票期权)的12.5%和25%。

1983年3月11日,CBOE推出了全球第一只股指期权产品——标准普尔100指数期权,随后全球其它主要交易所也相继推出了股指期权。虽然股指期权产生时间晚于股指期货,但却显示了强大的生命力,以其方便、灵活、可操作性强等特点受到投资者尤其是套期保值者的青睐。ETF期权是随着ETF产品的发展而产生的。1998年11月,第一只ETF 期权在原美国股票交易所上市交易,其标的为MidCap SPDRs。此后,跟踪各主要指数的众多ETF的期权产品(如跟踪纳斯达克100指数的QQQ在1999年等)相继在美国各大交易所上市交易。随着ETF产品的迅速发展,围绕ETF设计相关期权创新产品已成为美国各主要交易所竞争的新焦点。

二、ETF期权主要活跃于美国市场,股指期权份额在各国市场分布较为均衡

据WFE统计,美国市场ETF期权的成交量占全球总成交量的99.6%,其主要原因为美国市场占有全球ETF现货市场85%的份额。2015年全球前二十大指数衍生品中,ETF期权占4席,其中标的ETF为跟踪标普500指数的SPDR S&P 500 ETF期权交易最为活跃。2015年全球前二十大指数衍生品中股指期权占8席,合约产品遍布亚洲、欧洲、美洲各国,近年来印度的股指期权产品发展非常引人注目,其CNX Nifty指数期权发展迅猛,列2014年交易最活跃衍生品的第一名。

美国ETF期权和股指期权的发展路径

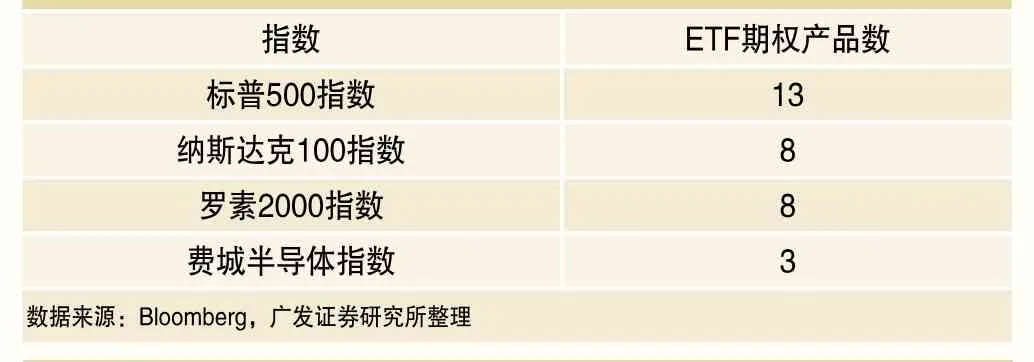

目前我国市场面临着统筹规划ETF期权与股指期权品种的问题。从表1可以发现,跟踪标普500指数的SPDR S&P 500 ETF的期权合约和标普500指数期权合约2014年成交量均居于前列,表明跟踪同一指数的ETF期权和股指期权可以共存发展。由于ETF期权主要在美国市场交易,为了进一步论证ETF期权和股指期权的互动发展关系,我们选出美国市场中既有股指期权,也有ETF期权的代表性指数,统计ETF期权和股指期权的年度日均成交量和年底持仓量,分析ETF期权和股指期权交易情况的变化。跟踪同一指数的ETF期权产品情况如表2所示。

表1 全球前二十大指数衍生品(2015年)

表2 跟踪同一指数的ETF期权产品数

表3 跟踪同一指数的ETF期权和股指期权的推出情况

一、跟踪同一指数的ETF期权和股指期权共存共荣

从美国ETF期权发展的路径来看,ETF期权是随着ETF的诞生和发展设计产生的,其推出晚于股指期权。从ETF期权推出到目前为止的总体情况来看,ETF期权和股指期权的成交和持仓高度正相关。

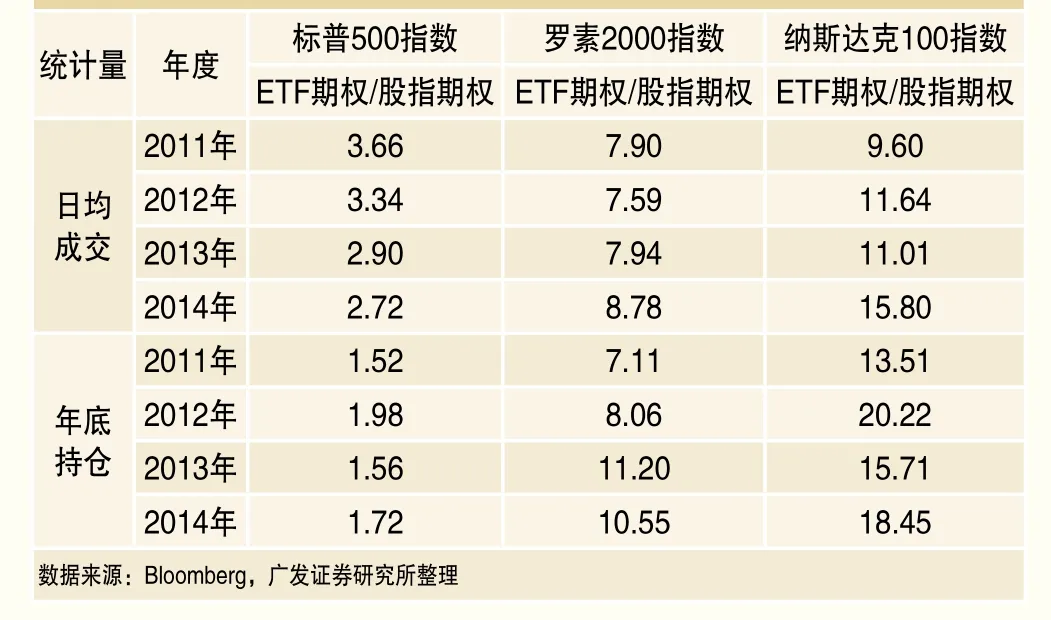

从跟踪标普500指数、罗素2000指数、纳斯达克100指数的ETF期权产品推出后的情况来看,ETF期权推出后第二年,标普500指数的日均成交量和年底持仓量与ETF期权同步上升;罗素2000指数期权和纳斯达克100指数期权的日均成交量和年底持仓量有所下降,表明推出跟踪这两只指数的ETF期权短期内对股指期权产生了一定的竞争效应;ETF期权推出第三年起,三个指数期权产品的年度日均成交量和年底持仓量恢复并保持了快速增长。上述情况表明,长期来看ETF期权与同指数期权不是竞争和替代关系,而是互为补充、共同发展的关系。

表4 ETF期权推出后三大指数期权的发展状况

近年来跟踪同一指数的ETF期权和指数期权的市场份额基本保持稳定,两种期权产品的发展有所不同。用ETF期权和股指期权成交量的比值衡量两种期权产品市场份额,可以发现三大指数ETF期权和股指期权2011~2014年间市场份额基本保持稳定。其中,标普500指数ETF期权与股指期权日均成交比值有所下降,表明近年来标普500指数期权交易更为活跃;罗素2000指数ETF期权与股指期权年底持仓比值有所上升,表明近年来投资者更愿意持有罗素2000指数ETF期权。上述情况表明,经历了初期的快速发展后,投资者对两种期权产品的偏好随着实际交易情况有所改变,导致后续发展有所不同。

表5 2011~2014年三大指数期权及ETF期权发展状况

二、跟踪同一指数的多个ETF期权产品可以共存发展

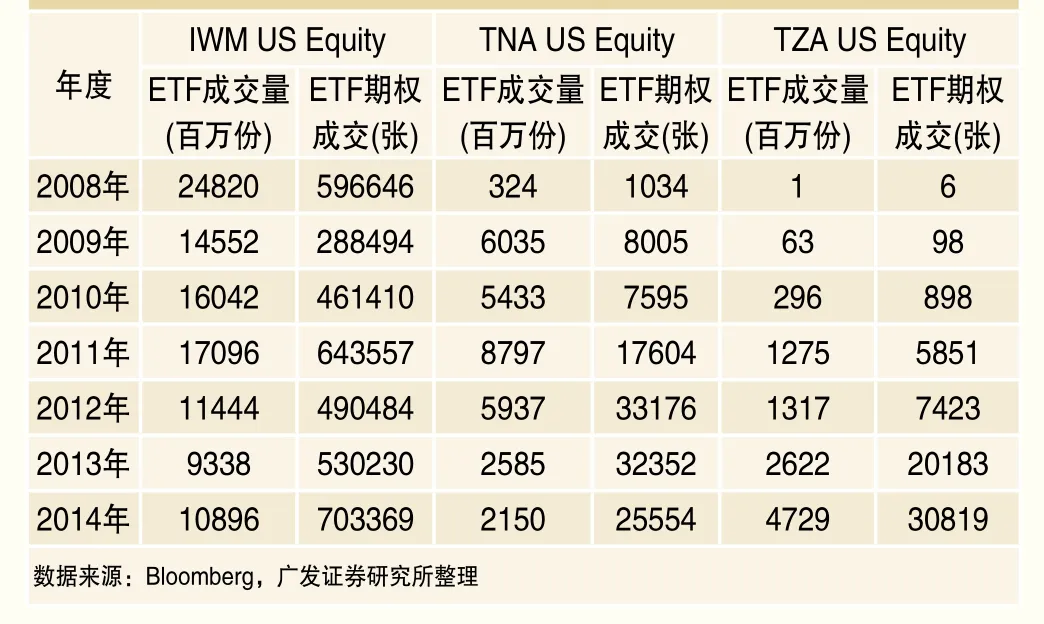

从美国市场的情况来看,一般会有多只ETF跟踪核心指数,每只ETF都有相应的期权合约产品。我们以跟踪罗素2000指数的ETF期权为例分析跟踪同一指数的多个ETF期权产品之间的相互关系。表6为跟踪罗素2000指数的2014年日均成交1万张以上的ETF期权产品从推出以来的年度日均成交数据,ETF成交量为当年ETF成交总量。

表6 跟踪罗素2000指数的ETF期权成交与ETF成交量

后推出的ETF期权与先推出的没有竞争和替代关系。首先,后推出的TNA和TZA期权发展迅速,日均成交量较刚推出的2008年增大数十倍。其次,后推出的ETF期权未对先推出的IWM期权份额造成较大影响,IWM期权2014年成交量仍占当年所有跟踪罗素2000指数ETF的期权产品成交量的92.47%。另外,ETF期权的活跃度主要取决于ETF规模。分别考察ETF成交量与ETF成交量和规模之间的关系,可以发现2014年IWM的成交量是TNA的5倍,IWM期权的成交量则是TNA期权的28倍,而TZA的成交量是TNA的2倍,TZA期权的成交量与TNA期权差不多,表明ETF的成交量不是影响ETF期权活跃度的最重要因素;2014年IWM的年底资金规模是TNA的36倍,IWM期权的成交量是TNA期权的28倍,TZA的年底资金规模与TNA相近,TZA期权的成交量也与TNA期权差不多,表明ETF规模是影响ETF期权活跃度的重要因素。

推出ETF期权对ETF现货、跟踪指数、股指期权的影响

为论证推出ETF期权对ETF现货、跟踪指数、同一指数期权的影响,将ETF期权推出后ETF现货、跟踪指数、同一指数期权的情况与推出前进行对比,可以得出以下结论:

一、短期对股指期权没有显著影响,长期分流其部分持仓

为了论证推出ETF期权对ETF跟踪指数的影响,选取市场份额较大的SPY、IWM、QQQ三个ETF期权,分析上述ETF期权推出后股指期权的成交量和持仓量的变化情况(如表10)。从三个ETF期权推出后三个月的情况来看,三个股指期权的成交和持仓都有所上升(比值大于1),表明推出ETF期权短期内对股指期权没有显著影响;推出一年后,罗素2000指数期权和纳斯达克100指数期权的期末持仓量有所下降(比值小于1),表明推出IWM和QQQ两个ETF期权分流了上述两个股指期权的持仓量。

表7 跟踪罗素2000指数的ETF期权成交与ETF规模

二、提升ETF现货的交易量和规模,降低其波动率

这里选取SPY期权和SOXX期权进行分析,原因是:(1)两个期权合约的成交量在所有跟踪标普500指数和费城半导体指数的ETF期权中占比较高,对现货市场的影响力较大;(2)两个期权合约均在ETF上市交易一年以后推出。美国市场很多ETF期权与ETF同步或稍晚推出,如果选取这样的ETF期权作为样本,ETF成立初期的快速发展可能给分析带来偏差。SPY期权和SOXX期权推出后现货市场的情况如表8,长期来看,推出ETF期权可以显著提升ETF现货交易的活跃度(推出一年后SPY的成交量为推出前的1.42倍),提升ETF的资金规模(推出一年后SPY的资金规模为推出前的1.16倍),同时降低ETF净值的波动率(推出一年后SPY的波动率为推出前的0.92倍)。

三、进一步提升跟踪指数现货交易量,降低其波动率

表8 ETF期权推出前后股指期权成交和持仓的比值

表9 ETF期权推出后ETF现货交易的变化情况

已经有大量实证研究证明股指期权能够提升标的指数的成交量,同时降低指数的波动率。为了论证推出ETF期权对ETF跟踪指数的影响,选取市场份额较大的SPY、IWM、QQQ三个ETF期权,分析上述ETF期权推出后ETF跟踪指数的成交量和波动率的变化情况(如表9)。长期来看,推出ETF期权可以提升ETF跟踪指数的成交量,同时降低跟踪指数波动率。

表10 ETF期权推出后ETF跟踪指数的变化情况

统筹推出ETF期权和股指期权品种的思考

一、同时推出跟踪同一指数的ETF期权和股指期权不会带来较大的负面影响

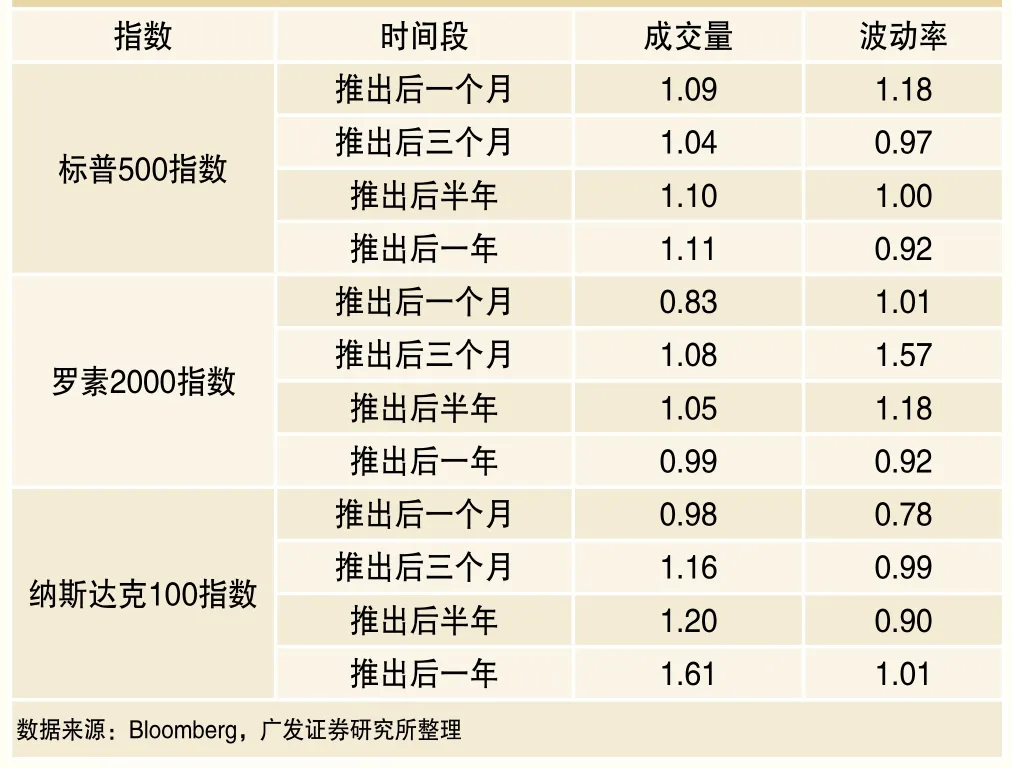

同时推出跟踪同一指数的ETF期权和股指期权可能导致短期内市场波动率上升。我国投资者对期权还比较陌生,推出初期会由于对期权市场作用理解不深过分强调其投机功能,可能导致短期内市场波动率上升。从美国市场的情况来看,几个核心指数ETF期权推出后,ETF跟踪指数短期波动率均有所上升(参见表8)。

长远来看,推出跟踪同一指数的ETF期权和股指期权有利于活跃市场和降低市场波动率从美国三大核心指数ETF期权和股指期权推出前后市场走势来看,期权产品推出后股票指数涨跌不一(见表11),表明期权产品不是改变指数走势的主要原因。推出期权产品为市场提供了风险对冲工具,长期来看可以制衡市场的单边走势,降低市场大幅波动(参见表8数据)。

二、同时推出跟踪同一指数的ETF期权和股指期权可以实现功能互补、共存共荣

美国市场ETF期权的成功经验表明,ETF期权和股指期权可以相互促进、共同繁荣。从美国ETF期权的发展轨迹来看,ETF期权推出后,ETF期权和股指期权共同经历了一段快速发展繁荣时期,虽然金融危机后期权成交量大幅萎缩,跟踪核心指数的ETF期权和股指期权的市场份额仍保持相对稳定,并未出现明显的替代关系,部分ETF期权产品占据了更多的市场份额(如跟踪罗素2000指数和费城半导体指数的ETF期权)。美国市场ETF期权成功的原因如下:(1)美国的ETF市场规模庞大、流动性充裕。2014年底美国ETF规模接近2万亿,全年成交额接近17万亿美元,资金周转率(成交额/年底规模)达到8.47倍,与之相比,德国ETF规模大致为美国的五分之一,但其资金周转率仅为0.24,ETF的活跃度远低于美国。(2)美国ETF 期权与股指期权有较大差异。美国ETF期权合约规模与个股期权相近,合约规模较小,标普500指数ETF期权的合约规模仅为S&P500 指数期权的1/10,主要为散户持有;ETF期权的行权方式多为美式,指数期权的行权方式为欧式;ETF期权可在多个交易所都可交易,股指期权通常仅能在一家交易所交易。相较而言,其他国家和地区的ETF期权与股指期权差异化不足,ETF期权发展缓慢。

表11 期权产品推出前后相关指数的年化涨跌幅

我国ETF期权和股指期权市场功能不同,可以实现功能互补、共存共荣。从上证50ETF期权合约和沪深300股指期权模拟合约的设计来看,我国ETF期权和股指期权的市场功能存在较大不同:(1)ETF期权为实物交割,股指期权为现金交割。(2)上证50ETF期权最小变动单位为1元(0.0001×10000),沪深300股指期权最小变动单位为10元(0.1×100)。(3)合约规模不同。上证50ETF期权合约规模为3万元左右,沪深300股指期权模拟合约规模为50万元左右,合约规模差异明显。上述情况表明我国ETF期权和股指期权之间互相补充的关系与美国类似。目前我国ETF已经初具规模,ETF交易的活跃度甚至高于美国(见表12),而且期权产品尚为起步阶段,ETF期权和股指期权都有较大的发展空间,同时推出跟踪同一指数的ETF期权和股指期权既可以差别化发展,又可以形成“集聚效应”,有利于我国期权市场做大做强。

表12 2014年全球市场ETF交易情况

三、现阶段我国市场更需要贴近现货市场的ETF期权

1.推出ETF期权有助于平抑市场波动,巩固“慢牛”基础

出于对全面深化改革的预期,去年以来我国股市快速上涨,上证综指上涨49.28%,创业板指上涨152.67%。由于前期已经累积了较大涨幅,近期各指数常常出现暴涨暴跌的情况,如2015年5月5~7日上证综指连续下跌,累计跌幅达8.22%。目前的情形下亟需为股票市场提供风险管理工具。当市场处于不利情形时,实物交割的ETF期权风险相对更小,这对于投资于特定基金或希望在合同到期时平仓已有合约的市场参与者来说更具有吸引力。

期权能够充分吸纳对股票市场走势具有不同认识的投资者参与,通过投资者多空博弈,形成更为有效的市场价格,降低股票市场大涨大跌风险。以实物交割的ETF期权与现货市场联动性更强,设计更为灵活,风险管理效果更好。此时推出ETF期权,在“改革牛”预期不变的前提下,股市波动的下降客观上可以延长牛市的时间,巩固“慢牛”的基础。深圳市场股票多为代表中国经济未来增长方向的成长性较好、中小市值股,股票波动性较高,投资者更需要有精细化的股票风险管理工具。

2.推出ETF期权有助于改善我国资本市场的投资者结构

高盛的研究表明,美国共同基金持有的权益类期权中,ETF期权占总名义金额的36%,股指期权占42%;其用于对冲风险目的配置的权益类期权中,ETF期权占总名义金额的57%,股指期权占40%,上述情况表明,近年来美国机构投资者更倾向于用ETF期权进行风险管理。与股指期权相比,ETF期权设计更为灵活、规模较小,不仅适合机构投资者,也适合中小个人投资者。

ETF期权在现阶段我国以中小个人投资者为主的市场环境中可以发挥更大作用:(1)推出期权产品为机构投资者提供了风险管理和资产配置工具,有助于推动机构差异化竞争、精细化经营和专业化发展,发展壮大机构队伍。(2)个人投资者在持有ETF现货时可以直接买入看跌期权进行风险管理,由于在使用期权方面专业性不足,个人投资者选择购买基于ETF期权设计的机构产品,这客观上又会促进基金等机构投资者发展。(3)正如美国共同基金,社保基金等关乎国计民生机构投资者可以通过ETF期权进行风险管理,通过适当的策略组合实现稳定增长。(4)随着我国资本市场与境外市场互联互通日益加深,推出ETF期权会增强A股市场对习惯于通过配置期权产品进行风险管理的境外机构投资者的吸引力。

3.推出ETF期权有助于提升我国资本市场的影响力

(1)推出ETF期权有利于我国资本市场壮大发展。研究表明,期货和期权市场没有同股市和债券市场争夺社会资金,没有大量吸收社会的实际储蓄,反而因其管理风险的功能增加社会闲置资本向资本市场配置,增加现货市场的流动性,帮助现货市场发挥定价功能,而且不会增加股市价格不稳定性。(2)推出ETF期权有利于产品创新。ETF期权不仅覆盖主流宽基指数,而且也能覆盖风格、行业、主题、策略等指数,证券交易所可以根据资源禀赋开发有特色的ETF期权产品。ETF期权也为金融机构开辟了广阔的创新空间,以期权为基础可以设计出多样化的结构性金融产品,期权不对称的损益结构能够满足构造不同风险收益特点产品的需要。(3)推出ETF期权有利于我国资本市场双向开放。推出ETF期权可以完善交易所的产品线,丰富金融机构的业务类别,提升投资者的风险管理能力,使我国资本市场逐步与国际接轨。(4)推出ETF期权有利于ETF现货市场繁荣发展。