印度再招标刺激国际尿素市场

2016-11-18中国农资

□《中国农资》记者胡泓林整理

印度再招标刺激国际尿素市场

□《中国农资》记者胡泓林整理

印度是农业大国,年尿素总消费量约为3100万吨,自身产量约2300万吨,近1/4依赖进口,主要采用招标方式从国际市场采购尿素。去年全年印度共进行了9次招标,累计采购尿素734.1万吨。由于印度离我国较近,再加之我国尿素产量大,近年来,我国都是印度尿素进口的主要供应国。

上月,印度MMTC发布新一轮招标,投标尿素总计150万吨,截标时间9月22日,船期为10月,这是今年最大的一次招标。业界认为,此次招标或将影响后市产量和价格。

据了解,印度此次招标较以往也有不同的地方,MMTC表示,如果价位太高,招标量将低于150万吨。今年,印度招标中伊朗尿素一直占据价格优势。但是伊朗只有30万吨尿素产量,而余下的空白等待其他地区尿素填补。据外媒报道,印度MMTC招标已经收到供应商的投标,价格较8月的招标高9美元(吨计,下同)。贸易商预期MMTC将买入150万吨招标计划中的100万吨。由于黑海和印尼不太可能出货,因而50万吨将从中东采购,其他货源有望从中国采购。埃及货源价格并未达到足够低,最低的投标价是印度东海岸到岸价203美元,这相当于中国离岸价195美元。面对这一价位,中国供应商表现出了兴趣,报价稳中有升,离岸价为195-200美元,加上约10美元的运费,到岸价可能达到205美元或者更高。

对于印度尿素招标,有些人认为它是“鸡肋”:食之无味,弃之可惜,主要原因是招标价格低。业内人士认为,印度尿素招标的意义主要体现在以下三点:

一、对国际市场有一定的影响力。主要原因是印度是尿素需求大国,每次招标量都比较大,所以每次印度发布招标公告后,全世界都在关注中标情况,中标价格的高低对国际市场有一定的影响力。

二、基本反映了当时国际尿素的最低价。因为印度本身就是最低价中标策略,所以中标价格基本上也是当时国际市场的最低价。另外,也反映了市场的博弈状况。博弈不仅体现在中标价格上,也体现在中标量上。如果中标数量低,说明这个价格并不被卖方所认可,卖方惜售,后市涨价的可能性大。据了解,在正常情况下,印度每次尿素招标采购量在75-100万吨。

三、对中国影响更大。中国作为主要提供者,印度尿素招标对中国尿素市场的影响相对更大。特别是淡季,国内自身需求不足,更把目光投向于国际市场时,印度尿素招标的吸引力较大,企业参与意愿相对较高。在国内需求旺季时,因不愁销路,企业参与意愿降低,但如果相比于国内市场,价格上合算,企业参与意愿也会比较高。

业内人士认为,对于印度尿素招标,我国企业应坚持两大原则:一是价格过低,坚决不参与。如果参与了,则表示了对其低价的认可,这对国内市场不利,同时对参与企业效益也是个损失;二是不仅要看当时这个中标价是否合算,还要看未来的市场走向,在船期的时候出售是否合算。印度尿素招标从发标到真正发运装船中间往往有1个多月时间。在这1个多月里,有时市场会发生很大变化。要分析研判后期尿素价格走势,不能简单地以当时的价格确定是否该参与,还要综合考虑后面的价格走势,是否值得参与。

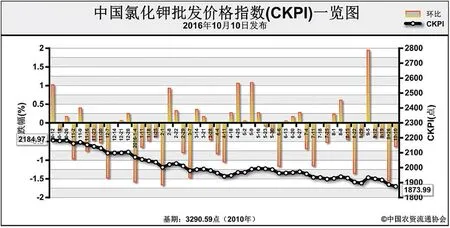

中国氯化钾批发价格指数分析

市场需求放缓价格持续下跌10月10日中国氯化钾批发价格指数(CKPI)为1873.99点

近日(9月26日-10月9日),氯化钾市场需求有所放缓,价格持续下跌。10月10日中国氯化钾批发价格指数(CKPI)为1873.99点,环比下跌12.79点,跌幅为0.67%;同比下跌 310.98点,跌幅为14.23%;比基期下跌1416.60点,跌幅为43.05%。

供给情况:受运价上涨影响,经销商拿货谨慎,为消化库存供应商进一步调低价格。国产钾肥方面,盐湖、藏格报价低端价格下跌,60%氯化钾到站价跌至1770-1800元/吨;港口方面,62%俄白钾成交价下跌至1770-1780元/吨;边贸方面,62%俄白钾报价在1650元/吨,与上期持平,实际成交价1630元/吨左右。

需求情况:随着秋播进入扫尾阶段,农业对钾肥需求疲软,仅部分地区经济作物零星成交。工业需求方面随着秋季备肥接近结束,复合肥工厂总体开工率开始下滑,且现阶段复合肥生产以消化前期库存为主,对钾肥需求不足。

国际市场:上周国际钾肥市场整体运行平稳。其中,加拿大、西北欧、俄罗斯、约旦和以色列离岸价持稳,分别为197-229美元/吨、194-251美元/吨、192-245美元/吨、210-240美元/吨和205-249美元/吨;巴西和东南亚到岸价持稳,分别为235-240美元/吨和230-260美元/吨。

国内市场:协会监测数据显示,国产钾肥各地批发价格方面,辽宁、上海、河南和广东分别下跌50元/吨、100元/吨、30元/吨和50元/吨,辽宁、河南和四川分别上涨50元/吨、10元/吨和20元/吨,其他地区保持稳定;进口钾肥各地批发价格方面,上海、福建、湖北和广东分别下跌40元/吨、100元/吨、20元/吨和50元/吨,湖南和四川上涨40元/吨和10元/吨,其他地区保持稳定。

10月上旬,秋季备肥开始扫尾,下游复合肥开工率有所下滑,农作物钾肥需求基本结束,工农业对氯化钾的需求趋于疲软。运价上涨使经销商拿货谨慎,进一步加剧了需求的疲软态势,而供给方面货源充足,预计后期钾肥价格或将延续前期下行趋势。

(来源:中国农资流通协会)