基于投资者视角的再融资与股利政策的市场反应

2016-11-16田宝新王建琼

田宝新,王建琼

(1.西南交通大学经济管理学院,四川成都610031;2.国务院国有资产监督管理委员会,北京市100053)

基于投资者视角的再融资与股利政策的市场反应

田宝新1、2,王建琼1

(1.西南交通大学经济管理学院,四川成都610031;2.国务院国有资产监督管理委员会,北京市100053)

对于股票股利和现金股利,在尚未成熟的资本市场投资者更偏好股票股利,而在成熟的资本市场投资者则更偏好现金股利。在实践中,我国投资者更倾向于在股票领域获得股利,对相关股利政策的偏好顺序依次为股票股利、混合股利、现金股利;再融资行为能够抵消股利政策的一部分市场反应,起到稳定市场的作用。只有上市公司、投资者和监管部门有效合作,合理选择融资方式和股利分配政策,才能真正稳定证券市场。从市场监管层面看,应尽快完善法律法规,规范上市公司投融资决策和股利分配政策,加大对上市公司股利分配的审批和监管力度;从投资者层面看,应客观认知各种融资、再融资方式,以企业自身评估为依据,理性进行投资决策;从上市公司层面看,应立足企业实际能力,合理选择融资方式,以连续稳定的股利发放为原则转换融资方式、选择融资渠道,科学制定股利政策,最终使投资者和上市公司在可持续发展的收益预期中稳定获益。

再融资行为;股利分配政策;投资者偏好;行为金融学

一、引言

股利政策是现代上市公司的三大核心财务活动之一,决定了公司的利润分配,贯穿于公司运营的每一个环节,对公司的健康发展和筹资活动及稳定市场都有着极其重要的作用。而再融资作为上市公司发展资金的重要来源,同样也影响着整个公司的运营以及公司股票的市场价格。

目前,有关上市公司融资偏好的研究,已经形成了很多成熟的理论模型,其中以迈尔斯和迈基里夫(Myers&Majluf)[1-2]的优序融资理论流传最为广泛,该理论也被称为“啄食顺序”,即面对企业的融资诉求,应当先内后外、先易后难,尤其是在外部融资时秉持债权融资优先的原则,若资金依然不足,则选择股权融资。国外的许多实证分析都验证了这一理论结果。然而,我国学者通过大量的实证研究发现,中国上市公司的融资偏好与西方国家上市公司的融资偏好截然不同,融资顺序大相径庭。国内上市公司的融资顺序为先外部后内部,在外部融资中,相对于债权融资,更显著偏好股权融资。此外,各国资本市场的经验数据都不约而同地显示出,上市公司融资后一般都伴随着后期长时间的业绩下滑,即市场对上市公司融资多呈现负反应。

在股利分配方面,我国上市公司的表现也不尽人意。在我国,上市公司的股利分配方式主要有派发现金股利、送红股、公积金转增股即配股三种。吴虹雁[3]发现中国上市公司股利分配不具有长期性、稳定性和连续性,短视利益动机显著,导致股利分配政策频繁变动。

目前,国内外学者正在深入研究股利政策的市场反应,且多从股利理论着手研究投资者行为,从行为金融学角度的研究较为鲜见。

二、国内外研究进展

融资、股利分配分别作为上市公司最重要的财务活动之一,一直以来都备受人们关注。关于上市公司融资和股利分配的研究理论层出不穷,与上市公司再融资相关的基本理论主要包括MM理论、优序融资理论两种;股利分配政策的基本理论主要分为传统视角下的股利政策理论和行为金融学视角下的股利政策理论。其中,上市公司再融资、股利分配、再融资与分配三个方面是学术界研究的热点。

关于股利选择,莫迪利安尼和米勒(Modigliani&Miller)[4]研究表明人们更偏好存在股利的公司,而对现金股利和股票股利的选择中,更偏好前者的股利形式,这就是著名的“在手之鸟”理论。王淑慧、刘海源[5]通过对沪市2005—2007年间的实证检验,发现随着金融市场的完善,我国投资者对股票股利、混合股利和高额现金股利的偏好不断提升。布朗(Philip Brown)等[6]认为股利的形成和分配会给上市公司带来直接的现金流,学者们将此称为支持信号理论。我国诸多学者支持这一理论,并通过深入分析发现,现金股利的信号效用远远不如股票股利显著。

关于股利政策,陈和吴(Chung Chen&Chunchi Wu)[7]研究显示股利政策的变化与公司未来一年可能的盈利状况高度相关。安德烈斯(Christian Andres)等发现股利公告具有极大的市场乘数效应,发布股利新政有利于增加融资企业的现金红利,这成为推进上市公司可持续发展的绩效指标之一。若进一步细化股利政策影响,研究显示,上市公司制定的股利政策能够对半强制性的分红产生迎合性行为。仔细研读这一结论,发现在半强制性分红条件下,对高成长性的公司而言,若使用现金红利,机会降低;若使用股票红利,则机会提升。阿道格鲁(Cahit Adaoglu)[8]比较了不同所有制的中国上市公司的股利政策,发现私营企业较低的股利源于这类企业融资难度较大,尤其是外部融资困难。赫尔(Tyler J Hull)立足市场,以外部融资是否受限制为标准展开研究,发现上市公司在外部融资受限期间会削减股利,这会给企业带来高收益。

三、研究设计

(一)样本数据来源

本研究数据来源于成都市证券公司营业部。2015年1—5月,通过发放问卷,进行随机抽样调查,回收有效问卷25份;通过问卷星等网络平台,回收有效问卷93份。无论是实体空间还是网络平台,问卷设置保持一致,共12道问题,共计回收有效问卷118份,回收有效问卷数量和问卷题目比达到9.8,数据有效。

(二)问卷调查法

通常认为,股民对再融资方式及股利政策偏好,除了与宏观经济的大环境有关外,还与消费者性别差异、年龄结构、投资观念、投资风格、公司筹资目的、公司分红方式等多种因素有关,据此设计了调查问卷的相关题目。另外,本文还通过设置情景来调查投资者对于不同再融资方式下的股利偏好以及不同股利分配方式下的再融资方式偏好。

问卷调查法的程序为:制作调查问卷;发布调查问卷,剔除无效问卷,整理有效卷;用Excel初步分析问卷结果,绘制描述性统计图;进行指标设定和度量,将问卷数据录入SPSS17.0进行统计分析;对数据分析结果进行行为金融学解释,总结并提出可行性建议。

首先确定投资者股利偏好的统计显著性,以保证研究具有实际意义。本文运用T检验分析偏好的统计显著性即存在性检验。本文中所有的检验分析置信度均为95%,即α=0.05。

(三)统计步骤及设计

本文重点研究再融资与股利政策的关系,一是比较不同股利分配方式的投资者偏好度;二是比较再融资方式对选择不同股利分配方式的投资者的影响差异;三是进一步分析再融资方式与股利分配方式对投资者偏好的交互影响。

第一步,在常规环境下,验证投资者的股利偏好。

H1a:投资者偏好现金股利。

H1b:投资者偏好股票股利。

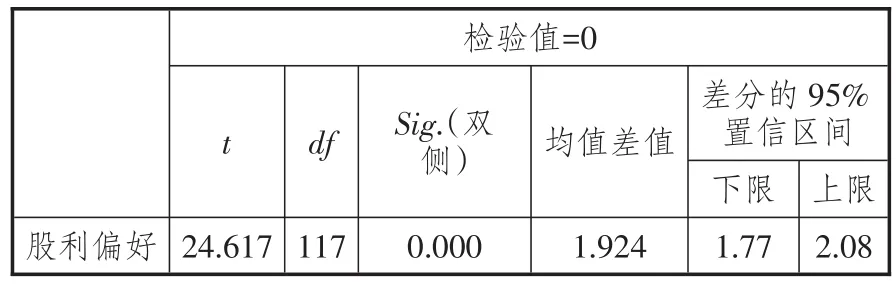

表1 股票股利和现金股利的投资者反应匹配样本T检验结果

第二步,比较投资者对不同股利政策的偏好。本研究借助方差分析,比较投资者对股权再融资和债权再融资的偏好差异。

H2a:投资者对三种股利政策偏好相同。

H2b:投资者对三种股利政策偏好不同。

第三步,不同再融资方式下,投资者对股利政策的偏好验证。

H3a:较之股权融资,投资者更偏好股权再融资后的股利政策。

H3b:较之债权融资,投资者更偏好股权再融资后的股利政策。

第四步,借助双因素方差分析,研究不同再融资方式与股利分配方式对投资者偏好的交互作用。

四、实证结果分析

(一)偏好股票股利还是现金股利

本文采用SPSS17.0对发放股票股利和发放现金股利情况下投资者的调查问卷结果进行匹配样本的T检验,结果参见表1。根据表1可知,输出结果中Sig=0.000<0.05,所以拒绝H1a,接受H1b。即实证表明,相比于现金股利,投资者更倾向于股票股利。对股票分配各种方式的投资者偏好进行分析可知,投资者对现金股利和送股持欢迎态度。但是,当公司实行低于市场价格配股时,投资者偏好不明显。

(二)不同股利政策对投资者偏好的影响分析

1.不发生再融资条件下的投资者股利政策偏好

问卷调查考察了投资者对不同股利政策的偏好,对“如果公司决定给股东年度分红,您希望公司以何种方式发放股利?”进行单个样本T检验,结果参见表2。根据表2可知,Sig=0.000<0.05,投资者对三种股利政策的偏好显著不同。由表3可得,投资者的股利偏好依次为股票股利、混合股利、现金股利。

2.股权再融资条件下股利政策对投资者的影响分析

对以增发股票的形式筹资投资者期望的分红方式进行调查,验证结果如表4所示。由表4可知,投资者对混合股利、股票股利、现金股利等三种股利政策的偏好存在显著差异,因此以下方差分析选择Tamhane这一指标。由表5可知,股权再融资条件下,混合股利、股票股利和现金股利等三种股利政策的市场效应差异显著。(Sig=0.000<0.05,拒绝H2a)由表6可知,股权再融资条件下,投资者对混合股利政策的偏好显著大于另外两种股利政策。

表2 股利政策的投资者偏好单个样本T检验

表3 股利政策的投资者偏好频率分布

表4 投资者股利政策偏好的方差齐次性检验

表5 股权再融资条件下投资者股利政策偏好的方差分析

表6 股权再融资条件下投资者股利政策偏好的方差比较分析

3.债权再融资条件下投资者股利政策偏好

关于“若公司前一年度以银行借款形式筹资,您希望公司采用什么方式发放股利?”进行调查分析,验证结果如表7所示。

由表7可知,债权再融资时,混合股利、股票股利和现金股利等三种股利政策引发的市场反应没有通过齐次性检验,因此以下方差分析采用Tamhane指标。

表7 债权再融资条件下投资者股利政策偏好的方差齐次性检验

由表8可知,采用债权再融资方式,混合股利、股票股利和现金股利等三种股利分配方式引起的市场反应显著不同(Sig=0.000<0.05,拒绝H3a)。

表8 债权再融资条件下投资者股利政策偏好的方差分析

由表9可知,采用债权再融资方式时,投资者对三种股利政策的偏好顺序依次为混合股利、现金股利、股票股利。

表9 债权再融资条件下投资者股利政策偏好的方差比较分析

(三)差异化再融资环境下投资者对股利政策的偏好分析

1.发放混合股利时投资者再融资方式偏好

对“如果预期为现金与配(送)股同时进行的分红方式,您偏好的筹资方式是哪种?”和“如果公司想投资一个大项目,由于缺乏充足的资金准备筹资,您希望该公司采取哪种筹资方式?”的调查结果进行独立样本T检验,结果如表10所示。

表10 混合股利分配方式下投资者再融资偏好独立样本T检验结果

由表10可知,Sig=0.299>0.05,不能拒绝H3a,即实证表明,不同的再融资方式下投资者对混合股利政策的偏好不显著。也就是说,在混合股利的分配方式下,投资者对股利的来源无显著不同的感知。

2.发放股票股利时投资者再融资方式偏好

对“如果预期分红方式为股票股利,您偏好的筹资方式是哪种?”和“如果公司想投资一个大项目,由于缺乏充足的资金准备筹资,您希望该公司采取哪种筹资方式?”的调查结果进行独立样本T检验,结果见表11。

表11 股票股利分配方式下投资者再融资偏好独立样本T检验结果

由表11可知,Sig=0.000<0.05,拒绝H3a,则说明H3b成立,即实证表明,股权再融资和债权再融资条件下投资者对股票股利的偏好是显著不同的。由表12可知,同样是获得股票股利,投资者更倾向于进行股权再融资而非债权再融资。

3.发放现金股利时投资者再融资方式偏好

对“如果预期分红方式为现金股利,您偏好的筹资方式是哪种?”和“如果公司想投资一个大项目,由于缺乏充足的资金准备筹资,您希望该公司采取哪种筹资方式?”的调查结果进行独立样本T检验(参见表13)。

表13中,Sig=0.000<0.05,拒绝H3a,实证表明,债权再融资和股权再融资下投资者对现金股利的偏好是显著不同的。由表14可知,同样是获得现金股利,投资者更倾向于进行债权再融资而非股权再融资。

(四)再融资与股利政策投资者偏好之间的相互作用分析

依据对再融资偏好和股利政策偏好的分析结果进行双因素方差分析。这需要考虑两个因素,一是再融资方式,仅考虑债权再融资和股权再融资等两种形式;二是股利政策,主要涉及混合股利,股票股利和现金股利等三种股利政策。在此基础上,以再融资偏好和股利政策偏好为双自变量,以不同融资方式下投资者股利政策偏好为因变量,从而展开实证分析,结果参见表15。

由表15可知,Sig.值均小于0.05,投资者的股利偏好、融资偏好均显著。这说明,第一,不同再融资方式下,投资者的股利分配偏好差异显著;第二,投资者对不同的股利分配方式存在偏好差异;第三,投资者对再融资方式和股利分配方式的各种组合存在偏好差异。

五、投资者偏好的行为金融学解释

(一)不考虑再融资时投资者的股利偏好分析

实证检验显示,在股票股利和现金股利之间,投资者更偏好前者,这是在尚未成熟的资本市场投资者较为普遍的股利政策偏好,与我国投资者现状和资本市场状态相符。相形之下,在成熟的资本市场中,投资者更偏好“在手之鸟”理论,即更愿意持有现金股利。

表12 股票股利分配方式下投资者的再融资偏好

表13 现金股利分配方式下投资者再融资偏好独立样本T检验结果

表14 现金股利分配方式下投资者的再融资偏好

表15 再融资与股利政策双因素方差分析结果

造成我国投资者这一股利政策偏好的原因,可以从投资者本身和证券市场两方面得到答案。就投资者方面看,我国投资者的年龄结构中,30~45岁的人占比较高,这一年龄段的人群其优势在于精力充沛、行动果断、感觉敏锐、消息灵通,劣势在于偏爱短线操作,换手频繁,投机心理严重,但是这种优势和劣势之间却存在必然的因果关联。此外,本次调研数据显示,这一群体中短视操作的投资者普遍存在文化程度低、缺乏专业投资理论指导和稳定投资策略等共性,主要在外因影响下进行投资决策,很少通过专业分析进行理性决策。正是这样的投资主体构成,使我国股市自2014年下半年到现在,开户数迅速增长,股市投资热情较高。散户占比高达92%,机构投资者数据较少,在一定程度上反映了市场上机构投资者比例不足,无法起到稳定市场的作用。这样的投资者构成必然存在较强的投机动机,低买高卖现象显著。郑崴[9]对投资者的性质、年龄、职业、地域等进行分析,认为投资者的性质对其风险偏好和投资决策都有很大影响。

就证券市场来看,我国上市公司中国有企业和集体企业股改的上市公司占比较高,股票市盈率和购置成本均较高,股利年支付频次与支付水平较低,且连续性差,现金股利的收益预期低,这在一定程度上激发了投资者的投机欲望。

从上述分析可见,我国股市中的投资者本身投机心理就较为严重,加之市场发放现金红利的上市公司少且红利的数额小,导致投资者为了获取暴利而采取频繁交易即打短线的行为,致使投资者对股票股利偏好占优。

(二)股权再融资条件下投资者的股利偏好分析

由实证结果分析可知,上市公司进行股权再融资后,投资者对股利政策的偏好顺序依次为混合股利、股票股利、现金股利。

纵观我国资本市场,投资者存在显著的股权融资偏好,这可能是由交易成本、现行制度政策、控股股东等因素单一作用或者合力作用所致。较之国外视配股公告为利空消息,原红旗[10]的实证分析表明,在我国资本市场,配股公告并不一定是利空消息,不必然导致股票的超额收益率下跌、持股锐减等,汤胜[11]认为这是由于股权融资的信号没有得到应有的市场反应所致。然而,抽样调查显示,目前我国仅有不到40%的投资者支持公司进行股权融资,这一悲观情绪是由于上市公司经过股权融资后,经营业绩没有如市场所期望的那样提升,反而大幅下滑,每股收益显著减少,严重打击了投资者对上市公司的发展信心,一定程度上激发了市场的投机热情。

如果从处置效应角度来审视这一偏好,投资者面对股权再融资消息时,由于利空的先入偏向,会使投资者滋生惜售心理,这样,投资者更加倾向于不关注和不在乎股利发放的种类和数量等。从实证检验结果看,表现为投资者对股票股利和现金股利的偏好不显著,这不利于股权再融资行为正常的市场效应展现,从而阻碍了股权再融资应有的市场信号传递功能的发挥。

综上,伴随着资本市场的日渐成熟,投资者应当逐渐理性,在投资和投机之间进行合理的比例设计。但现实是,我国投资者不能对上市公司的股权融资和再融资行为科学研判,做出合理的市场反应,从而使上市公司股权再融资应有的市场效应难以获得。面对市场信心不足的压力,经过股权再融资的上市公司往往面临股价下跌的厄运,这样使投资者对上市公司收益的长期性更加质疑,逐渐形成一个恶性循环,甚至进入低水平股市收益均衡。面对上市公司这一可能的发展前景,投资者的股利政策偏好出现现金股利导向趋势,融合前述的股票股利,我国投资者的混合股利偏好逐渐占优。

(三)债权再融资条件下投资者的股利偏好分析

实证结果显示,当上市公司的再融资方式转变为债权再融资时,投资者的股利政策偏好就显现为混合股利首选,股票股利次之,现金股利第三的格局。之所以如此,与我国资本市场的日渐成熟关联度不高,主要原因在于我国投资者的风险态度。客观来看,上市公司能够实施债权再融资行为是企业有可持续发展能力的表现,存在利好消息的基本面,但只要是投资必然存在风险,债权再融资加大企业的财务风险压力,从而成为这一融资方式为市场传递利空消息的依据。面对这两种对冲的市场消息,投资者不会公平审视这两种消息,往往受制于厌恶情绪的影响,对利空消息的敏感度高于利好消息,甚至忽视利空消息。人们普遍有一种厌恶损失的心里,所以每一次决策时理性和感情博弈的结果,只是在多种消息存在的情况下,脑机制会偏向性地以某一通道为主,其他为辅,匹配性地进行行为决策。由此延伸至本研究,由于大部分人在不确定的环境下,对利空消息的认识权重主观性地加重,从而在债权再融资时,在投资者的决策中,感情因素强于理性因素,损失厌恶效应成为必然结果。为此,投资者会将财务风险上升的后果充分评估甚至过度评估,以持有一定现金股利的方式迎合自身的风险规避心理。但是在浓重的投资氛围下,人们还是期望借助一定量的股票在填权行情中获得一定的收益。在这两种情绪的博弈中,投资者对混合股利出现必然的导向性偏好。

六、结论

通过问卷调查的方式,本研究对股民进行特定情景下的偏好分析,形成如下三个结论:一是较之现金股利,当前我国投资者更偏好股票股利,这个结论与我国已有的研究成果相吻合,说明“在手之鸟”理论在我国适用性不强。二是在混合股利下投资者的再融资偏好并不显著;投资者对股权再融资的偏好明显高于债权再融资;在现金股利政策下,投资者更偏爱债权再融资。三是再融资行为对投资者的股利偏好有影响,股权融资使投资者更偏好股票股利,债权再融资使投资者更偏好现金股利,反之亦然,表明再融资行为有稳定市场的功能,有助于防止股市大起大落。

以上这三个结论充分显示了我国资本市场的未成熟状态,面对这一现状,上市公司、投资者和监管部门必须有效合作,只有合理选择融资方式和股利分配政策,才能真正稳定证券市场。从市场监管层面看,应当尽快完善法律法规,规范上市公司投融资决策和股利分配政策,加大对上市公司股利分配的审批和监管力度;从投资者层面看,客观认知各种融资、再融资方式,以企业自身评估为依据,理性进行投资决策;从上市公司层面看,应当立足公司的实际能力合理选择融资方式,以连续稳定的股利发放为原则转换融资方式、选择融资渠道,科学制定股利政策,最终使投资者和上市公司在可持续发展的收益预期中稳定获益,真正以市场化手段使企业在证券市场的平台上实现可持续发展。

[1]MYERS S C,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984(13):187-221.

[2]MYERS S C.The capital structure puzzle[J].Journal of Finance,1984(39):575-592.

[3]吴虹雁.上市公司股利分配现状与成因分析[J].南京农业大学学报(社会科学版),2005(3):32-41.

[4]MODIGLIANI F,MILLERM.The cost of capital,corporate finance,and the theory of investment[J].American economic review,1958(6):261-297.

[5]王淑慧,刘海源.我国上市公司股利政策市场反应的实证研究[J].现代经济信息,2010(4):46-50.

[6]PHILIP B,ALEX C,JANICE C Y,KADIR L.The accuracy of management dividend forecasts in Australia[J].Pacific-Basin finance journal,2000(8):309-331.

[7]CHEN Chung,WU Chunchi.The dynamics of dividends,earnings and prices:evidence and implications for dividend smoothing and signaling[J].Journal of empirical Finance,1999(6):29-58.

[8]ADAOGLU Cahit.Instability in the dividend policy of the Istanbul Stock Exchange(ISE)corporations:evidence from an emerging market[J].Emerging market review,2000(1):252-270.

[9]郑崴.基于投资者细分的上市公司股利政策探讨[J].商业会计,2011(20):44-45.

[10]原红旗.上市公司配股的长期业绩[C]//新经济环境下的会计与财务问题研讨会论文集,厦门:厦门大学会计发展研究中心,2002:20.

[11]汤胜.中国上市公司股权融资的信号传递及市场反应研究[J].广东财经职业学院学报,2009(5):19-26.

责任编辑:林英泽

Dividend Policy and the Refinancing Effect on Market Reaction From the Investors View

TIAN Bao-xin1,2and WANG Jian-qiong1

(1.Southwest Jiaotong University,Chengdu,Sichuan610031,China;2.State-owned Assets Supervision and Administration Commission of the State Council,Beijing,100053,China)

For investors in immature capital market,they prefer stock dividend to cash dividend;and for investors in mature capital market,they prefer the latter one.In practice,Chinese investors prefer stock dividend the most,and then the mixed dividend,and cash dividend;refinancing behavior can offset some of the market reaction,and can help stabilize the market.Only with the help of effective cooperation among listed companies,investors and supervisors,and the rational choice of financing pattern and dividend policy,will we really stabilize the market.For the supervisors,they should perfect related laws and regulations,standardize the investment and financing related policies and dividend policies of listed companies,and strengthen the related approval and supervision system;for the investors,they should objectively understand different kinds of financing and refinancing pattern,take enterprises evaluation as the base,and rationally make their investment decision;for the listed companies,they should take their own capability as the base,rationally choose the pattern of financing,take the continuous and stable dividend as the principle to change the pattern and channel of financing,scientifically formulate their dividend policy,make both the investors and listed companies to gain stable profit with sustainable profit expectation,and really realize the sustainable development with the help of market-oriented measures.

refinancing behavior;dividend policy;investor preference;behavioral finance

F830.91

A

1007-8266(2016)11-0093-08

2016-10-11

国家社会科学基金项目“企业社会责任价值螺旋研究”(11XGL001)

田宝新(1978—),男,吉林省东丰县人,西南交通大学经济管理学院博士研究生,供职于国务院国有资产监督管理委员会,经济师,主要研究方向为企业投资管理;王建琼(1966—),男,重庆市人,西南交通大学审计处处长,博士生导师,博士,主要研究方向为金融与企业管理。