宽松时代来袭 铝市迎来机遇

2016-11-16华联期货孙晓琴

文 / 华联期货 孙晓琴

宽松时代来袭 铝市迎来机遇

文 / 华联期货 孙晓琴

2015年11月后期,美元指数结束了单边上涨行情转为95~100点的高位震荡。

在美元涨幅放缓、国内宽松氛围以及下游企业低库存的共同作用下,下跌许久的中国大宗商品市场迎来久违的反弹行情,包括煤焦钢、有色金属、化工板块在内的多个品种从低位企稳并上涨,沪铝指数自9600元/吨一路上涨至最高11620元/吨,涨幅为2020元/吨或21.04%;外盘伦铝上涨不甚明显,自1432.5美元 /吨上涨至最高1625美元/吨附近,涨幅为192.5美元/吨或13.44%,随后出现回调,截至本文成稿时运行至1520美元/吨附近,涨幅有所收窄。

后期来看,美联储三月议息会议维持利率不变,耶伦讲话偏鸽派;中国经济低位运行及宽松的政策支持,整体上宏观氛围乐观。对应到铝市场,大区间的筑底行情将延续,把握低位的阶段性反弹机会。

一、美联储3月声明维持利率不变,鸽派声明提振大宗商品市场

整体来看,当前美国经济呈现稳步向好的态势,包括就业和CPI在内的数据都延续好转。

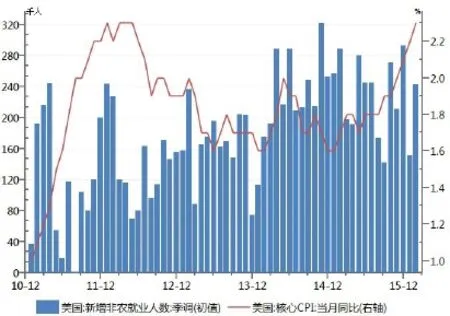

从劳动力市场来看,美国2月新增非农就业人数为24.2万人,大大超过市场预期的19万人。美国2月失业率仅为4.9%,已经进入偏低水平(以5%为界),基本上恢复到次贷危机之前的水平(2000年以来美国失业率最低为3.8%,次贷危机前在4~5%之间),因此劳动力市场整体氛围已经表现良好。

再从目前就业市场的结构来看,2月份美国的U6失业率(U6失业率将兼职和没有获得满意工作的人群也纳入失业的统计之中)为9.7%,较一月份下降0.2%,而这一数据在次贷危机最严重的时候达到17%,次贷危机之前最低也在8%,这说明目前美国的劳动力市场不但从“量”的角度来看表现良好,从“质”的角度也是非常非常的优异的。

当然,目前美国劳动力市场仍然存在一定的问题,比如薪资增长仍然较慢,不过这仍然不能掩盖美国劳动力市场向好的事实。

从目前的情况来看,美国的劳动力市场已经表现的非常优异,非常接近次贷危机之前的水平,如果考虑上摩擦性失业和结构性失业,整体上来看美国已经基本上实现了完全就业,后期即使美国维持目前的劳动力市场水平,也基本上能确立起经济复苏。

其次,从美国的通胀水平来看,2月受房租价格和药品价格上涨,美国通胀表现好于预期。美国2月CPI同比增1%,环比下滑0.2%;核心CPI环比增0.3%,同比增2.3%,创2008年10月来最大涨幅。美国的核心CPI已经连续4个月在2%以上,表明当前美国通胀水平正在稳步的回升。

综上所述,美国就业市场和通胀水平都在上涨,但3月的议息会议没有加息,非美国家经济状况导致美联储对3月加息有所顾忌。

具体来看,北京时间3月17日凌晨两点,美联储FOMC宣布利率决定并发表政策声明,利率决议维持联邦基金利率在0.25%~0.5%区间保持不变。FOMC声明指出,全球经济及金融市场动荡继续对美国经济构成风险。同时强调,尽管全球局势变化,但是美国经济活动温和,家庭开支增长温和,房地产市场转好,同时一系列数据显示劳动力市场更加强劲。

通胀数据喜忧参半,增加了不确定性。声明表示美联储将会继续密切观察通胀,称近期通胀率仍将维持低水平,部分原因是能源价格,基于调查的通胀预期基本持平,最近几个月通胀回升,基于市场的通胀补偿指标依然很低。美联储官员们预计2016年通胀为1.2%,比此前预期要低,这部分是由于能源价格疲软和美元走强所致。美联储认为,随着油价回升和美元走稳,通胀有望回升。

声明表示,官员们预计2017年底通胀有望达到1.9%,2018年底通胀实现2%的目标。剔除食品和能源的核心通胀在今年年底可达到1.6%,2017年底为1.8%,2018年底为2.0%,与2015年12月会议时的预测大体一致。

FOMC声明同时指出,将继续再投资,直至政策正常化进展顺利,预计美国经济仅支持循序渐进加息。美联储三月份不加息,美元指数进一步回落,为大宗商品的反弹创造了良好的外部条件。

图1 美国月度新增非农就业人数及核心CPI当月同比(单位:千人、%)

二、欧央行超预期大幅宽松,开启多个央行宽松之路

北京时间2016年3月10日晚间,欧央行推出了远超市场预期的宽松举措。市场此前预计的是再融资利率和隔夜贷款利率维持不变,隔夜存款利率、主要是央行给商业银行隔夜存款的利率再次下调10个基点,主要意义在于欧洲央行鼓励商业银行将资金投放到实体经济。

本次欧洲央行加大宽松力度的背景是通胀持续低迷。欧元区2月CPI同比降低0.2%、意外陷入萎缩,欧洲央行货币政策的唯一重要使命是使欧元区的中期CPI在2%左右,但欧元区已经连续三年持续不及欧央行“接近且略低于2%”的通胀目标。

具体来看,此次宽松举措如下:一是宣布下调三大基准利率。下调主要再融资利率5个基点至0;下调隔夜存款利率10个基点至-0.4%;下调隔夜贷款利率5个基点至0.25%;二是扩大月度购债规模200亿欧元至每月800亿欧元,并扩大购债的选择范围,开始购买境内非银行企业发行的投资级债券;三是将于6月启动第二轮定向长期再融资操作(TLTRO II),期限为4年,从2016年6月开始实施。

欧央行发布利率决议后,一度引发欧元暴跌、美元暴涨、欧股暴涨,但随后欧洲央行行长表示“未来关注点将从负利率转向其他非传统工具比如QE”,打消了投资者对2016年进一步降息的空间和遐想,随后市场发生逆转。

欧洲央行空前的宽松举措后,多个央行跟风而上。其中日本央行3月10日当周也公布利率决议,维持现有负利率与量化及质化货币宽松政策(QQE)不变,并将之前的“若有必要,将进一步降低负利率”调整为“若有必要,将加大宽松。”此前新西兰联储意外降息25基点至2.25%,其称因一系列通胀预期指标出现大幅下滑,该央行还暗示至少还会再降息一次,全球宽松大潮来临。

图2 欧元区三大基准利率(单位:%)

三、中国宽松氛围为大宗商品带来暖风

陆续公布的2月经济数据表明,当前中国经济依旧低位运行,消费及进出口数据不佳,仅投资方面表现亮眼。

3月12日国家统计局公布数据显示,2016年1~2月工业增加值同比增长5.4%,较2015年12月回落0.5%,较2015年同期回落1.4%,创下2010年以来当月和累计新低(春节月份当月除外),低于预期;1~2月社会消费品零售总额同比增长10.2%,较2015年12月回落0.9%,较2015年同期回落0.51%;2月出口金额当月同比下滑25.4%,较2015年同期回落73.62%;1~2月固定资产投资完成额累计值同比增长10.2%,较2015年12月增加0.2%,较2015年同期回落1.7%;1~2月房地产开发投资完成额累计值同比增长3%,较2015年同期回落5.5%,但较2015年12月增加2%。

国家能源局3月16日公布数据显示,2016年1~2月全国社会用电量累计8762亿千瓦时,同比增长2%。其中2月份当月全社会用电量同比增长4%。与2015年相比,当前用电量总体保持平稳,特别是前两个月用电量增速略有回升,2月份增速达到4%,反映出当前经济下行压力有缓解迹象。

政策方面,近几个月来政策端频吹暖风。2016年1月新增人民币贷款25100亿元,较2015年同期大幅增加10393亿元,增幅高达70.67%,较2015年12月增加近2万亿元,增幅非常明显。

由于1月信贷数据异常增加,市场调高了对2月数据的预期,不过最终2月新增贷款和社会融资环比大幅萎缩,约为预期值的一半左右,环比大幅缩减近七成。针对2月信贷数据,笔者认为受到春节等因素影响,货币信贷数据转弱并不意外,经济和需求的复苏并不会一帆风顺,加上1月信贷数据创天量后监管层或有一定干预,货币信贷数据转弱并非趋势性的开始。

在前期召开的一行三会新闻发布会上,就货币政策方面央行周小川行长及其他副行长对于经济增长目标、货币政策、通胀、人民币汇率、外储、金融监管体制、首付贷等问题作了回应。从央行领导讲话看,央行货币政策出发点与着眼点还是根据经济基本面的状况进行相机抉择,而在当前的宏观环境下,将继续采取“稳健的货币政策略偏宽松”,预计当前资金面整体偏宽松的状态将延续,信贷的有效扩张也将维持,政策面的宽松将有助于中国经济的运行,并对铝市带来支撑。

图3 中国主要经济指标走势图(单位:%)

四、铝价重心不断抬升,铝业温和复苏

产量方面,当前国家统计局1、2月的产量数据还未公布,但据国际铝业协会(IAI)数据来看,2016年1月中国之外地区的原铝产量为224.6万吨,同比下降0.13%;日均产量为7.25万吨,与2015年12月持平;中国1月原铝产量为248万吨,环比保持下滑态势。

2015年三季度铝价加速下跌,致使国内铝市陷入全行业亏损的困境之中。自2015年11月起,国内电解铝厂被迫削减产出,高成本产能退出市场;新扩建产能停止上马,供应增速骤然下降。铝市供需结构短期有所改善,在当前价位企业复产较难,对国内铝价将会形成支撑。

下游方面,对发达国家而言,铝的最大消费行业为交通运输,而中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为18%。

此外,对中国而言未来铝需求的增长点主要以轨道交通、航空航天以及特种结构件等涉及高端装备制造和顺应环保降耗要求下的轻量化应用,行业将逐步从注重量向注重质的方向发展。

汽车方面,据中国汽车工业协会数据显示,2016年2月中国汽车产量当月值为161.18万辆,较2015年同期减少2万辆,降幅1.23%;1~2月产量累计值为406.91万辆,较2015年同期增加15万辆。数据显示我国汽车产业增长已进入拐点期,未来中国车市的增长可能持续低于3%,甚至可能出现负增长。

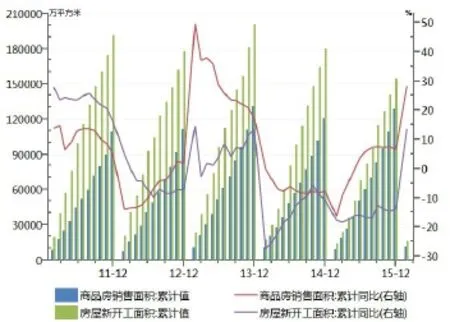

房地产方面,2016年1~2月商品房销售面积累计值为11235万平方米,累计同比上涨28.2%,较2015年同期增加44.3%;1~2月房屋新开工面积累计值为15620万平方米,累计同比上涨13.7%,较2015年同期增加31.4%。结合前文提到的房地产投资数据,可以看出2016年以来房地产市场复苏迹象非常明显,对铝市需求带来支撑。

图4 中国商品房销售及新开工面积累计值及累计同比(单位:万平方米、%)

五、后市展望

整体来看,当前美国经济延续回暖,非美国家经济低位运行态势依旧没变。货币政策方面,全球大宽松时代再度来袭:欧元区降低三大基准利率,并增加QE力度;日本出台负利率政策;中国出台稳健偏宽松的货币政策,美联储3月选择不加息并发表偏鸽派的声明,当前整个宏观大环境暖风不断。

对应到铝市,供应侧改革下铝产能过剩将逐步改善,而房地产的复苏也将提振对铝的需求,铝市迎来转型的机遇,铝价有望再度迎来一波上涨。

With liberal era incoming, aluminum market welcomes opportunities