铜价反弹 再生铜行业迎来“小阳春”

2016-11-16宝城期货金融研究所程小勇

文 / 宝城期货金融研究所 程小勇

铜价反弹 再生铜行业迎来“小阳春”

文 / 宝城期货金融研究所 程小勇

3月份,国内铜价出现超预期的反弹,沪铜活跃合约从2月底的35880元/吨上涨至3月22日的38150元/吨,以收盘价计算反弹幅度为6.3%,以结算价计算反弹幅度同样为6.33%。

与此同时,LME三个月铜从2月底的4700美元/吨反弹至5048美元/吨,反弹幅度为7.4%,略高于沪铜的反弹幅度。

作为铜市场的重要组成部分,再生铜行业也迎来暂时喘息,行业利润有所回暖。回顾2015年再生铜行业,产品产量增长平稳,下游需求整体略显疲弱,冶炼行业和加工行业投资回落,投资趋于理性,更多侧重于资源综合利用以及深加工方面。在淘汰落后产能和环保严格执法的双重作用下,再生有色金属产业集中度进一步提高。

从原材料市场来看,进口废铜继续萎缩,但是国内电子、家电、汽车等行业进入报废高峰期,因此国内废杂铜回收量继续稳步增长,从而使得国内本国废杂铜供应增长弥补了进口废铜下滑的缺口,这叠架一季度铜价反弹,再生铜行业有望获得转型升级的时间缓冲,并加快行业兼并重组,做大做强再生铜行业。

一、再生铜行业运行情况

目前我国的废金属回收已经初具产业发展基础。全国已有各类回收企业5000~6000家,回收网点15万个左右,从业人员1500万~1800万人,其中约有1000万人从事个体回收,承担再生资源社会回收量的80%,使各种再生资源得到充分回收。每年约50多万吨废铝、40多万吨废铜、近30万吨废铅(不含加工企业厂内直接利用),都经这支队伍回收。

再生金属产业也初具规模。在东部沿海、环渤海地区规划创建了浙江宁波、江苏太仓、天津静海、福建全通和浙江台州五个再生资源加工园区,形成了年拆解、处理废杂有色金属原料各100万吨能力。此外,广东南海、河南长葛、湖南汨罗等地也形成了初具规模的拆解、加工利用基地,加工企业蓬勃兴起。

目前49家国家“城市矿产”示范基地中有16家位于中西部地区,而这些园区的入选将大大推动当地对报废机电设备、电线电缆、汽车、家电、电子产品、铅酸电池等城市矿产资源的循环利用、规范利用和高值利用,为再生金属产业发展提供重要的原料补充。

在淘汰落后产能和环保严格执法的双重作用下,再生有色金属产业集中度进一步提高。至2015年初,中国年产量规模10万吨以上再生铜企业有6家;30万吨以上再生铝企业(集团)5家,产能2万吨以上的再生锌企业超过了15家,已有8家再生铝企业通过铝行业规范条件;2家再生铅企业通过行业准入;行业管理日趋规范。

随着再生有色金属企业的利润率不断降低,倒逼企业注重内部挖潜,不断提高精细化综合管理水平,有效提高资源回收率和综合利用率,降低能耗水平和生产成本,提升企业利润空间。目前,采用熔池熔炼技术处理低品位含铜废料的技术已实现规模生产,并取得明显的环保效益,节能及综合利用成效显著。

再生铜企业日益重视从阳极泥中综合回收稀贵金属;很多企业逐渐改变以废杂铜为单一原料的生产模式,更多利用铜渣、铜灰等低品位原料综合回收多种金属、提高经济效益。

不过,近年来国内外经济增长放缓,原材料、能源、劳动力成本上涨较快,导致行业利润率不断下降,部分企业资金周转及生产经营出现了困难,从贸易企业、冶炼厂到下游加工企业,整个铜产业链都面临着较大的资金压力的风险。

对于废杂铜进口的贸易商而言,六类进口基本已经很难做。除目前市场价格以及银行资金收紧等因素以外,目前国外供货商能将货源分的比较细致,大型废料供应商直接与下游冶炼厂建立供货的长单协议,特别是再生铜的冶炼企业在目前的市场环境下相对集中,国外供货商能直接与企业谈判,避免贸易商的二次转手和倒卖,贸易商很难有介入的机会。

相比之下,对于七类废料进口企业还有一定的操作空间。但随着人工成本的增加,以及地方政府对于环保的要求,七类废料拆解的发展趋势呈现出机械化程度更加明显、废料分类更加细致的发展方向。

对再生铜冶炼企业而言,目前再生铜产能处于过剩状态,原材料竞争激烈、利润微薄甚至亏损,实力企业开始采用新的熔炼装备或针对原有反射炉进行改造,采用富氧燃烧、余热利用、冶炼渣和收尘灰资源综合利用等技术改造以挖潜增效。

小型再生铜企业受困于经济环境、订单减少、资金紧张等影响,出现停产甚至倒闭情况,其订单转向大型加工企业,大型企业在固有的优势中不断扩大市场,行业洗牌加剧。

二、国内废铜回收增长,弥补进口废铜缺口

目前国内废铜来源有两个方面,最早来源于进口。然而,随着海外发达国家自身废铜综合利用加大,以及其他国家与中国抢占国际废铜进口份额,因此2013年以来,中国废杂铜进口逐年下降。国家海关总署公布的数据显示,2013年、2014年和2015年中国废杂铜进口量分别为437.3万吨、387.5万吨和365.9万吨,分别较前一年下滑9.98%、11.38%和5.59%。

图1:

然而,我们观察发现,以废杂铜作为原材料生产的精炼铜产量(再生铜)产量2011年以来逐渐增长,尽管增幅不大。按照常理,2013年开始进口废杂铜下降,那么再生铜原材料就会出现缺口,但是再生铜产量最终实现了增长,意味着国产废杂铜增长并逐步弥补了进口废杂铜留下的缺口。

三、流动性外溢效应催生了铜价反弹

1、精炼铜供应端不构成铜价反弹的主因

尽管2月份由于春节假日因素,中国铜精炼厂平均开工率为72.94%,较1月份74.81%小幅下降,但是2月份中国大型铜生产商维持正常生产,其电解铜库存量大幅攀升。

亚洲金属网统计的数据显示,2月份中国精炼铜产量54.61万吨,较2016年1月下降2.49%,年总产能为898.4万吨,主要是国内部分小型冶炼厂削减产量、部分铜冶炼厂因设备故障停产或减产检修,例如珲春多金属以及云南锡业。另外,铜陵有色金属旗下金昌冶炼厂2月底暂停电解铜生产,由于搬迁问题今年或不会恢复生产。云南锡业有限公司1月初暂停电解铜生产开始检修,春节长假后粗炼部分恢复正常生产,2月份没有电解铜生产。

3月份,铜冶炼厂电解铜产量恢复增长:一方面,虽然预计云南铜业可能减产开始年度检修,其电解铜产量料有所下降,但3月其他铜冶炼厂产能恢复和产能利用率会提高,会弥补这个缺口。2月24日,珲春多金属恢复电解铜生产,该公司电解铜产能为10万吨,计划2016年生产10万吨,较2015年5000吨大幅飙升。该公司拥有两个铜矿山,同时进口铜精矿作为原材料。

另一方面,部分新增产能投产会在3月份及其之后陆续投产。例如河南中原黄金冶炼有限公司20万吨的年产能已经满负荷生产,该公司电解铜项目是在2015年9月份投产,但是由于设备故障未能在去年全部达产。该公司计划3月份生产电解铜1.6万吨,较2月份的6000吨大幅上涨。目前该公司电解铜库存约为2000吨。

而去年由于原材料短缺和利润微薄的张家港联合铜业10万吨新产能在2015年4月投产未能全部达成的产能在3月份将满负荷生产。该公司预计 2016年电解铜产量达到25万吨,较去年的20万吨大幅增加25%。

2、铜显性库存大幅增长意味着供应并不短缺

最近库存数据显示,国内铜供应压力已经累积,其次是镍和铝的库存压力也显现。数据显示,截止3月18日,上海期货交易所铜库存攀升至39.5万吨,再创上期所铜期货上市以来的新高。虽然LME铜库存降至158275吨,较前一周下降1.77万吨,但是COME X铜库存本周也增加8012吨,全球三大交易所显性库存突破60万吨,达到62.4万吨。

图2:全球三大交易所铜显性库存

3、需求不够强劲,旺季特征并不明显

作为一个反应现货市场的直观指标,目前除了锌之外,大多数有色金属现货报价是贴水的。理论上讲,现货升水意味着供应偏紧,而导致供应偏紧的不外乎产出下降和消费好转,但现货贴水和部分品种减产的情况下,现货还是呈现贴水的情况,这意味着现货需求疲软。铜消费主要在电力(41%)、电子通讯(15%)、日用消费品(15%)、机械制造(10%)等领域。

目前各种因素下,国内囤积较多铜(很难搞清楚哪些市场流通性较低,比如国储铜之类),如果大部分进口是因为比价因素囤积或某种期现货轮动操作,可以自由流通的铜可以再出口,人民币汇率走低有利于出口,国外铜价趋跌,国内相对稳定、滞跌,届时是较大的回调还是转势,要看库存的消化、锁定程度,以及中国与其他主要经济体的消费形势。

从下游消费行业来看,1~2月电力设备如发电设备较去年同期大幅下降17.9%,而同期电缆、变压器等产量几乎没有太大增长。尽管1~2月份全国电网工程完成投资449亿元、同比增长35.8%,但是目前电网建设主要是特高压,主要输送电缆是架空电缆,而原材料主要是钢铝绞线。而1~2月份全国主要发电企业电源工程完成投资比上年同期下降21.5%。

汽车行业,1月份汽车销量相对较好,但是2月份汽车销售遇冷,日系车销量全线下滑。本田同比下跌7.7%,而日产和马自达分别下滑13%和19.3%,跌幅达到两位数。中汽协数据显示,2月份中国汽车产量较去年同期下降1.31%,而销量较去年同期只是微幅增长3.74%。

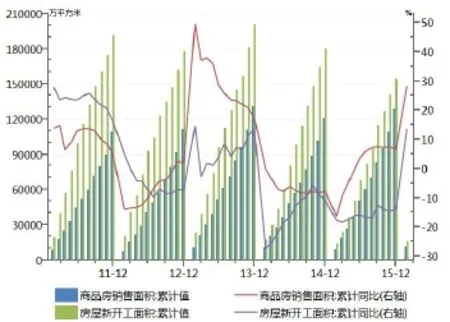

地产方面,有色金属在地产中消费主要是后端,即竣工阶段。1~2月份房屋竣工面积同比增长28.9%,可能带来部分的铜线、铝合金门窗的需求回暖,但是后续持续性不足。原因在于,一方面楼市加杠杆导致开发商加大推盘,但数据季节性的;另一方面新开工面积持续大于竣工面积,未来库存在2月的7.39亿平方米基础上还将被动增加,在高库存压力下,房地产投资和房屋竣工面积可能转为负增长。

图3:中国汽车产销情况

4、国内流动性外溢触发了铜的投资需求

目前,通过观察货币政策、楼市政策,中央在通过货币宽松和居民加杠杆来对冲企业去杠杆带来的经济下行压力。然而,这种货币超预期放松有两种假设情况出现:

一是,1月和2月股市暴跌,企业债违约风险若隐若现,银行间长端利率有拐头向上的趋势,从而为了防范企业和地方政府借新债换旧债压力增加而出现违约,最终导致金融系统风险出现的情况,中央在一季度加大宽松力度来暂时稳定局面,为改革提供时间缓冲。

如果是这种情况的话,那么二季度货币政策很大可能回归中性,最终流动性会使得回归理性,从而使得意味着包括有色金属在内的大宗商品价格反弹可能只是暂时的,最终回归供需基本面主导,而非投机需求主导。

二是,如果货币政策效果递减,政府在进口扩散之际辅之大规模财政刺激,那么包括大宗商品、股市等风险资产价格有望在未来一个季度和半年会大幅上涨,包括CPI等通胀指标也会拐头加速上冲。其中2月份同比涨幅已经升至2.3%,这可能是滞胀到来的前兆。

从理论上讲,价格是一种货币现象,目前楼市火爆、1月和2月CPI回升都离不开M2增速的上升。回顾2005~2007年、2009~2010年时包括铜等大宗商品价格的持续上涨,这其中就离不开M2增速的攀升。如2005年M2同比增速为14%左右,到了2007年升至17%以上;2008年M2增速为17%左右,而2009年增速攀升至30%左右。

然而,当前经济结构、企业资产负债表状况和人口结构都不同于2008年。

首先,当前人口红利消失,2014年中国流动人口开始负增长,中国经济潜在增长率下滑,那么大规模刺激带来的只是资产价格泡沫。

其次,传统的地产和制造业出清被中断,经济可能只是短期的回升,很大可能只是一个季度回暖,那么原先停产的产能将重新扩张,带来更加严峻的产能过剩问题。

再次,企业部分债务再度膨胀,金融部门再度加杠杆,最终价格泡沫破灭引发局部的金融危机,甚至经济危机。

因此综合推断,笔者倾向于中央大规模放水的目的是第一种情况,即通过货币宽松给改革提供时间缓冲。然而由于刚兑部门非理性加杠杆,目前政策效果可能扭曲,警惕楼市泡沫破灭的风险,最终铜价在阶段性反弹之后迎来的是更惨烈的暴跌。

Copper prices rebounded, recycled copper industry usher in the " Indian summer"