B口腔医院卫生材料成本对科室绩效考核影响分析

2016-11-12耿丽丽

耿丽丽

摘要:为适应新医改政策的形势,公立医院推进了全成本核算模式,提高了医院的经济管理质量和水平,并在此基础上实行了绩效考核分配方式,充分调动了员工的积极性,医院绩效考核办法各异,但都以成本核算为基础。本文以B口腔医院2013年1月至2015年12月的卫生材料成本数据为例,统计成本变动对绩效的影响程度,便于科室更好地进行成本控制,提高资源使用效率。

关键词:卫生材料成本 绩效考核

一、医院绩效与成本核算的内容

医院绩效是指按照一定的绩效管理标准和指标体系,形成一套涵盖医院科室、医护人员和职能部门的管理体系,实行按劳分配、多劳多得、效率优先、兼顾公平的原则,努力激发全体员工的积极性和创造性。医院成本核算是一种应用会计方法,系统记录和测算医疗机构在服务提供中所发生的成本,计算、分析与评价不同类医疗卫生服务的总成本和单位成本,并以此为基础完善医疗机构服务资源的配置,以提高服务效率的一种经济管理活动。科学、准确的成本核算是绩效考核的主要依据,考核结果也会促进科室及时发现自身的不足,在关注医疗业务管理的同时,重视成本的节约和控制。

全成本核算作为医院内部一项重要的经济管理活动,成本概念具有更丰富的内涵,它能准确地反映成本状况,为医院的价值补偿、医疗付费标准的制订以及医院的经营决策提供重要依据。科室成本包括直接成本和分摊的间接成本。直接成本分为固定成本和变动成本两类。固定成本不随业务量增加而增加,如人员工资、房屋折旧等,这类成本对于科室是不可控制的;变动成本按科室的实际消耗或领用数量列支,如卫生材料费、办公用品等零星支出,这类成本随着业务量的变化而同方向增减。可见,成本控制的关键在于有效控制变动成本,减少资料浪费及人均费用的不合理增长。

二、B口腔医院绩效考核与科室成本核算情况

B口腔医院是国家211重点口腔医学院校,前身为国立B医学院附属医院的齿科诊疗室,现已成为集医疗、教学、科研、预防保健于一体全面发展的大型口腔医院、口腔医学院、口腔医学研究机构。目前B院绩效考核实行院、科两级管理,考虑不同科室的业务内容、技术水平、风险程度等因素的综合绩效评价体系,每季度和每年对医疗、教学、科研和文明服务四项内容进行考核评分确定奖励金额,综合以上各项因素最终确定科室当月绩效。

合理的绩效考核离不开科学的成本核算体系,为保证医院成本核算工作正常有序的进行,B口腔医院对成本核算实行统一领导,集中管理,统一核算。成立医院成本管理工作领导小组,组长由院长和相关职能部门负责人组成,成员包括两办、财务处、人事处、后勤综合协调处、医务处、护理部、医学装备处、病案管理科、信息中心、运营管理办公室等相关部门负责人;在财务处设置成本管理办公室,由专人负责成本核算工作。B院医疗成本主要包括卫生材料费、人员费、洗衣费、电话费和科室更新费等,其中可控变动成本卫生材料费在总成本中所占比重较大。文章将通过对三年数据的收集和测算,统计出卫生材料支出水平对科室绩效的影响程度,帮助科室加强成本节约意识,完善科室的内部控制。

三、B口腔医院卫生材料成本对科室绩效的影响

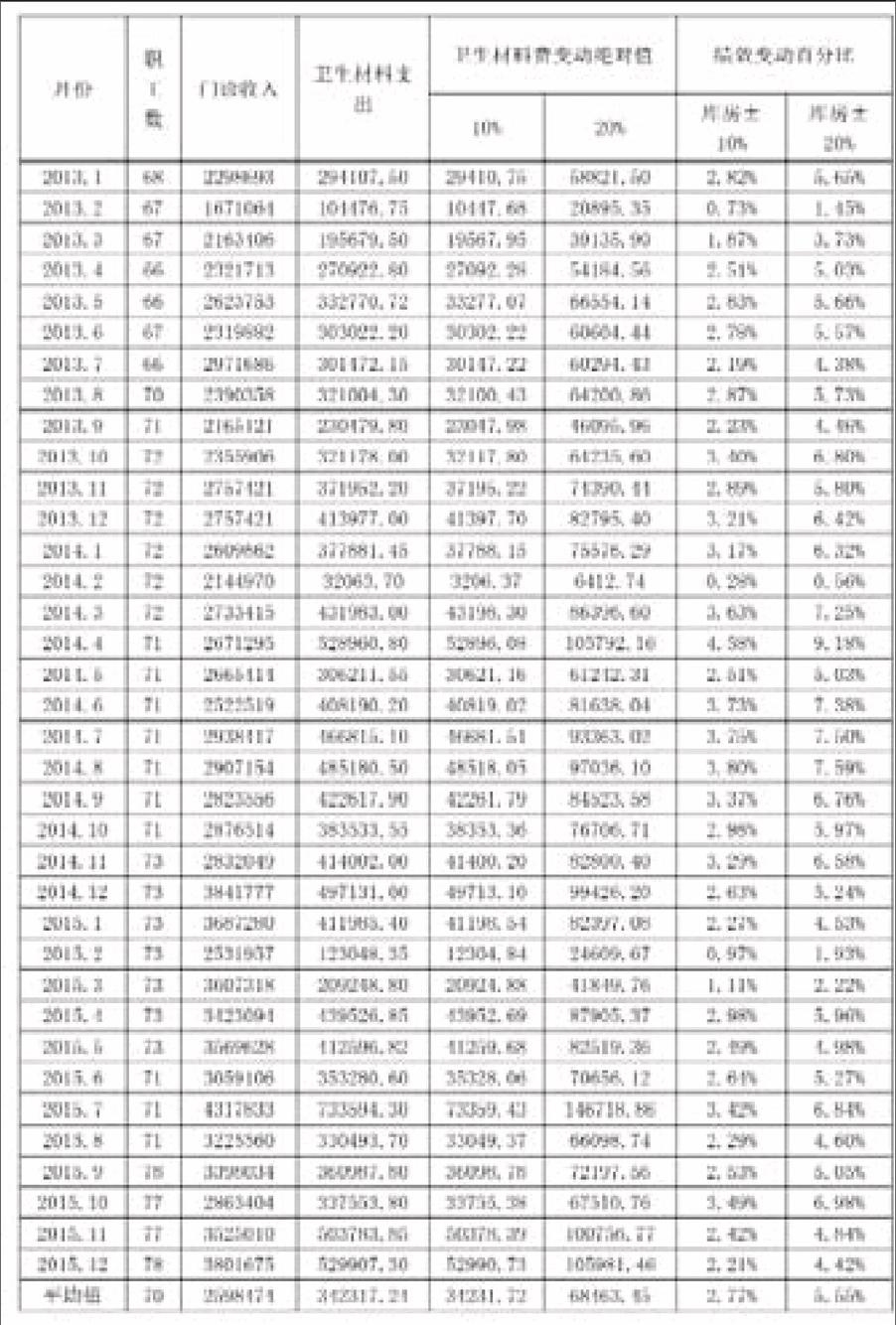

为反映卫生材料成本对科室绩效的影响作用,文章以B口腔医院A科室2013年1月至2015年12月科室成本及绩效数据为例,将每月卫生材料支出增加或缩减10%及20%,测算对科室绩效的影响程度。选取的A科室是一个集医疗、教学、科研三个职能为一体的专科门诊科室,2015年全年平均在岗职工人数74人,月门诊人次约7162人次。经过多次统计、计算,测算结果如下表所示。

表中数据可以反映出,假设其他因素不变,在原有卫生材料支出水平下,增减10%及20%对绩效的影响程度。三年来A科室每月卫生材料支出范围从最低32063.70元到最高733594.30元,变化幅度较大。当卫生材料成本变动10%时,三年绩效平均变动百分比为2.77%;当卫生材料成本变动20%时,三年绩效平均变动百分比为5.55%;2014年2月门诊收入2144970元,卫生材料成本为32063.70元,绩效变动幅度最小,分别为0.28%和0.56%;2014年4月门诊收入2671295元,卫生材料成本为528960.80元,绩效变动幅度最大,分别为4.58%和9.18%。由此表可以看出,在不影响医疗质量的前提下,临床科室适当节约卫生材料支出,可以一定幅度地提高科室的绩效水平;科室应尽量减少不同月份卫生材料支出幅度过大的变化,根据不同月份的收入水平,合理控制卫生材料耗用,以实现当月绩效的最大化。

四、加强绩效成本核算的几点建议

(一)构建科学合理的成本核算体系

医院成本核算应当遵循合法性、相关性、分期核算、权责发生制、收支配比、一致性和重要性等原则,财务处及归口管理部门要各司其职,保证数据的真实完整。对间接成本(医辅成本、管理成本、公用成本)要通过科学合理的分配方法,按事先确定好的分摊率逐级分摊到临床科室,其中一级分摊中行政后勤类科室无法归集的公用成本的费用可按人员比例向临床科室、医技科室和医辅科室分摊,二级分摊中医辅科室成本可采用收入比重、工作量比重、占用面积比重或组合分摊等向临床科室和医技科室分摊,三级分摊中医技科室成本可采用收入比重向门诊、住院临床科室成本分摊。

(二)加强医院电子信息建设

医院成本核算和绩效考核需要大量的基础数据,各项指标的测算、分析也需要信息系统的支持。这就要求计算机程序能够准确地采集核算科室的原始数据,并对数据进行汇总、对比和分析。对于绩效考核的指标体系、评价模型应具有特别的设定,使核算人员对于特定的事项能够灵活调整,减少核算错误,提高工作效率。

(三)提高职工绩效成本核算的意识

从表中可以看出,卫生材料成本与科室收入密切相关,但若单纯地增加或减少卫生材料支出而假定其他因素不变则很难实现。节约成本不是一味减少成本,核算科室要做到在不影响医疗质量、医疗效果的前提下,优化内部控制,减少不必要的浪费;提高耗材的使用和周转效率,细化数据,科学管理。作为医院,应从大局着眼,向全院宣传贯彻绩效考核的原则和内容,使科室认识到科室成本与绩效考核密切挂钩,成本核算工作涉及到每个科室、每个员工的切身利益,这样才能促使职工更好地节约成本,形成成本意识和绩效效率意识。

参考文献:

[1]姜宏青,万鑫淼.公立医院成本与绩效评价研究[J].会计之友,2012(4).

[2]卢永华.探讨新会计制度下医院成本核算与绩效[J].行政事业单位资产与财务,2015(22).

[3]张晋.绩效考核指标与医院会计成本核算体系构建探讨[J].财经界,2013(18).

[4]孙家良.绩效会计初探[J].财会月刊(会计版),2007(11).

[5]高红鹰.医院绩效会计成本核算模式的探讨[J].会计之友,2009(14).

[6]刘多元,杨郁华.医院科室核算与科室绩效核算的融合探讨[J].会计师,2015(10).

[7]涂丽芝.新“医改”背景下医院成本核算和绩效工资改革[J].中国乡镇企业会计,2012(6).

[8]韩绥生.对医院进行成本核算的认识[J].中国卫生经济,2009,(3):76.

(作者单位:北京大学口腔医院)