管理会计变革过程浅析

2016-11-10何伟霞

何伟霞 王 军

管理会计变革过程浅析

何伟霞王军

本文借鉴行动者网络理论,从全新视角全方面考察企业管理会计变革过程。基于目前我国企业管理环境和管理内容的变化,将企业变革界定为由关系型交易转向规则型交易,并构建此变革过程中的行动者网络。本文主要贡献在于从行动者网络理论研究管理会计变革,有助于深刻理解变革各因素的相互作用机制。

管理会计变革;行动者网络理论;关系型交易;规则型交易

一、引言

目前,我国正处于重要战略机遇期,过去三十年经济持续增长严重依赖的人口红利逐渐消失,材料、劳动力成本逐渐增长,资源、环境对经济增长的约束力正在增强,这些都直接影响到了传统企业的生存发展。因此,企业需要变革以适应现代社会的发展。

我国很多企业处于从以关系为基础的交易策略到以规则为基础的交易策略的变革阶段(MIKE W.PENG,2003)。很多企业在发展起步过程中离不开强大的人脉关系支撑,企业的管理依赖于领导能力。从事的交易以人与人之间的关系为基础,企业内部管理由领导者的意志决定。但是随着交易的逐步扩大,外部环境不断变化,而企业仅仅依靠密切关系形成的交易不足以支持企业发展壮大的要求。企业内部的管理制度也不再适应企业现行规模下的实际情况。在内外因的共同作用下,企业必须实施变革,从关系型转为规则型,完善管理会计信息制度。

运用ANT(行动者网络理论)研究管理会计变革,能够在两方面扩展现有研究。首先,ANT有助于研究管理会计变革中利益相关者的作用,全面分析管理会计变革。第二,ANT理论(行动者网络理论)没有区分宏微观,并且注意到了行动者的不稳定性。因此,对于涉及多个影响因素,行动者不稳定的管理会计变革而言,运用ANT理论加强对管理会计变革过程和机制的研究,具有重要意义。

二、文献回顾与理论分析

(一)文献回顾

为了打开管理会计变革过程中的黑箱,很多学者对变革过程中产生的问题,变革的影响因素进行了深入研究。变革的动因可归纳为外部环境和内部因素。其中,外部环境可包括信息技术革命、经济全球化的挑战,政府政策等(齐振宏,2002)。内部因素主要包括企业不同生命周期的阶段性需求,如初创期组织需加快获取竞争优势,稳定期企业需努力维持优势,不同时期都涉及到企业发展战略、文化、人员等方面的改革,还包括各利益相关者权益动态平衡的需要,比如组织既要满足股东和员工利益、又要兼顾社会责任等。

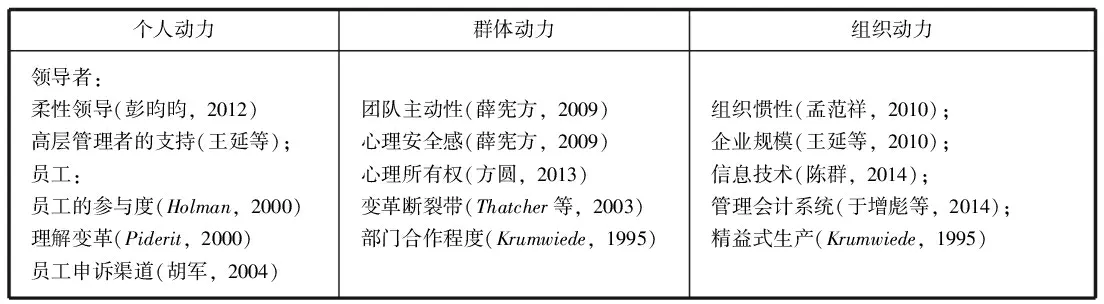

从研究管理会计变革的内部影响因素来看,包括变革的动力和阻力。变革的动力可以归纳为组织、群体和个体层面(见表1)。

表1 管理会计变革动力的来源

资料来源:根据文献整理

变革意味着改变,不可避免会受到很多阻力。管理会计变革研究表明,抵制变革可能会导致变革失败,但抵制在不同环境中会产生不同效应。组织必须要清楚分辨抵制背后的作用机制,找出抵制原因。

上述管理会计变革的研究,对我国企业的管理会计变革很有启示,但仍存在不足。首先,缺少对变革系统性、立体性的研究,没有充分考虑管理会计变革中的各个关键要素。其次,管理会计变革应该是一个静态和动态相结合的过程,行动者在变革过程中作用、态度等会随着变革的进行发生改变,上述研究没有充分考虑变革过程中各影响因素的动态性。

(二)理论分析

行动者网络理论(ANT)探讨了各利益相关者,即各类行动者(包括思想、技术、设备等)如何形成异质性网络的过程。该理论的核心内容包括行动者、广义对称原则和转译。行动者一般包括人类,人类的集聚,意识形态,方法,概念,语境,电脑和其他的技术物体。ANT提出每个行动者都可以被定义,而且只可以和其他行动者一起来理解。

转译是ANT理论的中心,包括问题呈现、利益共享、征召和动员。这些进程相互联结、相互作用。问题呈现是指通过展示,努力使别人相信赞同变革。问题呈现强调外部因素,比如文化和发散性资源(Ezzamel,1995)。利益共享即各力量相互作用,强化各力量之间的联系。征召就是创造同盟者网络,在利益相关者之间建立合约。最后,动员对组织各部分的监督,使组织保持稳定。除了这四个阶段,组织在任何时候都会发生力量的抗衡。为了成为战胜者,组织变革力量必须抵制反行动者。ANT网络的成员,比如相互竞争的网络、顾客、非人类行动者和强有力的经济力量都会引起组织变革。ANT认为创新的成功除了依靠先驱者(通常是使用者),还取决于许多行动者的预期、利益和他们面临的问题。转译强调创新和使用者的联系。先驱者必须招募同盟加入推进创新,然而前驱者还必须控制同盟的行为和举动并使他们的行为是可预见的。

三、管理会计变革框架的提出

目前已有的管理会计变革框架与发展,对我国企业开展管理会计变革很有启示,但是缺少对变革系统性、立体性的研究,没有充分考虑动态变化。因此,本文在前人研究的基础上,借鉴行动者网络理论,构建管理会计变革研究框架。

正如上文指出的那样,基于我国很多企业都经历过从以关系为基础的交易策略到以规则为基础交易制度的转变,因此,本文重点研究在这个变革过程中的管理会计变革问题。

(一)行动者网络的构建

社会网络理论认为,个人行为镶嵌在社会网络中的,人们能够从互相之间随意的口头交流中获取信息。因此,社会网络理论强调了个人依赖于他人的行为而改变自己的偏好和决定的决策外部性。ANT(行动者网络理论)就是要通过“转译”(translation)连接各利益相关者,改变行动者的偏好和决定。

变革开始,首先是外部环境的压力,如信息全球化和信息技术革命,客户需求的多样性和多变性等迫使企业感受到在关系型交易下的巨大压力,必须要进行改革。其次,政府出台的政策具有的导向性作用也会有力推动企业进行变革。从企业内部而言,随着企业日益发展壮大,企业规模逐渐扩大,规模的扩大需要企业完善管理会计信息系统,以应对日益增多繁杂的事务。

在内外因的共同作用下,企业开始进行管理会计变革,以改善企业内部管理,缩减成本,提高效益。然而,企业在长期发展过程中,已经形成了自己的企业文化和组织惯性。组织惯性会阻碍企业进行变革,企业会满足于现状,并不愿意改变当前稳定舒适的状态。如果建立新业绩评价制度,可能会威胁到老员工利益,员工会产生抵制心理。而员工的心理归属感会使他们对企业放心,坚定追随领导的意志,认为企业进行管理会计变革有助于企业。作为有前瞻性的管理者而言,他们必须要坚定实施变革,因为关系型交易在企业日益扩大规模时,维护关系的成本会不断加大,企业必须建立起相应的制度,如建立成本控制制度,寻找更合适的成本计算方法,预算制度等,以节约成本。

如果说管理会计变革过程是一个动态过程,那么只有当管理会计变革中实施的制度被固化下来,并且稳定保持,那么这种变革我们才可以称之为管理会计变革成功了。制度要能够被固化下来,那么制度本身必须具备适合企业的特质。因此,管理会计变革中涉及到的各项制度就是行动者。成本控制制度,预算制度,业绩评价等制度为了自己的利益,一定会努力发挥自己作用,使之在企业保持生命力。高层管理者在执行变革时的意志力很重要,管理者是保证制度运行的行动者。员工是遵守制度的行动者。企业文化作为一种意识形态,具有稳定性特征。企业文化在企业长期发展过程中,会影响企业人员的思维做事方式。因此,企业文化也是管理会计变革能够成功的重要行动者。

(二)转译

在管理会计变革整个过程中,涉及多个行动者,但是有些行动者态度不明确,容易转为反对变革的行动者。比如企业员工,企业原有的制度依赖性等。此时,行动者中转译者的作用就很关键。企业经过长期发展,已经形成了自己的企业文化,企业文化作为一种意识形态,是一种系统的价值观念和规范。事实表明,企业员工对管理会计变革和创新的情感反应往往与变革成败关系密切。企业文化是重要的转译者之一。

高层管理者和实施的一系列会计制度也是重要的转译者。先进的管理会计方法必是经过实践证明的能够有效促进企业管理效率的有效模式,有其历史必然性和与生俱来的优越性。这些制度在外在压力,企业文化,企业领导者的推动下,得以开始实施。一开始实施变革时,企业可能是抵触的,但是随着先进管理会计模式的优点逐渐展现时,制度自身又会成为一个强有力的行动者,使企业认识到它的价值。部分员工仍然会存在反变革倾向。制度作为转译者,在企业文化和高层管理者共同的转译作用下,会推动员工支持变革。高层管理者在变革中,要充分关注企业内外部环境的变化。面对企业竞争压力时,要使投资者相信,进行管理会计变革能够更有效进行企业管理,使压力转变为促进变革的动力。

(三)形成利益共同体

经过一系列转译过程,在企业文化、高层管理者的推动以及管理会计制度的共同转译作用下,多次提议,转译,利益赋予后,上述各行动者形成利益共同体,实现新管理会计变革的模式化,企业最终成功从关系型转变为规则型。

四、研究结论与启示

本文以行动者网络理论为基础,分析各类利益相关者在网络作用下对管理会计系统的变革如何发挥影响作用,最终促成新的管理会计制度的建立,并影响组织业务运营,产生绩效的机制。行动者网络理论对于解释管理会计变革具有一定的说服力,因为行动者网络组构与管理会计变革发展进程密切关联。

本文的研究结论对于未来管理会计变革理论研究具有以下几点启示:第一,管理会计变革是持续并且循序渐进不断进化的过程。第二,管理会计变革过程中,要充分发挥转译者的作用,促使变革阻力向变革动力的转变。第三,管理会计变革中,非人类因素和人类因素同等重要,要充分重视非人类因素的重要,注意平衡各利益方的关系。(作者单位:南京审计大学会计学院)

[1]陈仁川,刘慧.行动者网络理论在营销学研究中的运用[J].中国市场,2010,41:78-79.

[2]戴璐,支晓强.企业引进管理会计方法的排斥效应、后续变革与影响因素——基于国有企业情景的案例调查[J].南开管理评论,2015,02:103-114.

[3]杜景丽.组织变革中员工变革认知和变革行为立场的关系研究:变革断裂带的调节机制[D].浙江大学,2014.

[4]高晨,汤谷良.西方管理会计“行动者网络理论”研究综述[J].财会通讯,2011,28:10-12.

[5]林善浪,王健.基于行动者网络理论的金融服务业集聚的研究[J].金融理论与实践,2009,10:16-19.

[6]孟范祥.组织惯性对企业组织变革影响机理及系统动力学模型研究[D].北京交通大学,2010.

[7]孟焰,孙丽虹.管理会计理论框架的研究[J].中央财经大学学报,2004,10:67-70.

[8]潘飞,陈世敏,文东华等.中国企业管理会计研究框架[J].会计研究,2010,10:47-54.

[9]彭昀昀.柔性领导在组织变革中的作用研究[D].中南大学,2012.

[10]齐振宏.企业组织变革研究[D].华中农业大学,2002.

[11]PengMW.Institutionaltransitionsandstrategicchoices[J].Academyofmanagementreview,2003,28(2):275-296.

何伟霞(1991-),女,江苏丹阳人,南京审计大学,硕士研究生。

王军(1991-),男,山东菏泽人,南京审计大学硕士研究生。

江苏省研究生创新项目(KYLX15_1028);江苏省研究生创新项目(KYLX16_1414)