灰色关联度分析法在资源型企业绩效评价中的应用阿小燕

2016-11-09阿小燕赵娟

阿小燕+++赵娟

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)17-0058-04

摘要:论文以西部矿业为例,结合资源型企业特点,嵌入生态影响因素,重新构建与客观区位环境相适应的企业绩效评价体系。选取企业2011—2014年度数据为训练样本,运用灰色关联度分析法对各项指标的优劣进行评价得出,论文构建的资源型企业绩效评价指标体系与企业绩效评价结果关联度较高。以企业2015年度数据为检验样本,发现企业在盈利能力、偿债能力、发展能力、污染控制能力及环保力度等方面存在不足,提出了针对性的绩效管控对策。

关键词:灰色关联度分析法 资源型企业 绩效评价 管理控制

根据全国的主体功能区规划,青海属保障国家生态安全的“两屏三带”生态地区,生态地位特殊。资源型企业是一种特殊类型的企业,其社会责任具有明显异于其他类型企业的特征,但目前资源型企业的社会责任缺失问题较为突出,由此引发的生态问题也给社会造成了负面影响。论文基于企业可持续发展的视角,以西部矿业为例,嵌入环境因素来重新构建生态脆弱地区资源型企业绩效评价指标体系,引导企业综合考虑企业发展的环境影响和经济影响,自觉维护生态秩序,保护利益相关者的利益,形成资源型企业与生态环境和谐发展长效机制。

一、理论基础

(一)生态经济理论

传统经济学注重资源所能创造的价值而忽视了资源过度开发使用带来的外部经济性,对自然资源肆意消耗的成本费用由环境“买单”的后果是造成各种环境污染、生态破坏,而企业自愿买单的结果就是污染治理支出,被动埋单的结果则是受到有关环保监管部门的处罚,最终导致企业经济利益流失的同时名誉受损。自党的十八大将生态文明建设并入中国特色社会主义建设中以来,“五位一体”的总布局实为深入贯彻科学发展观的新部署。生态文明时代下,协调生态环境保护与经济发展的矛盾显得尤为迫切。事实证明,经济发展与环境保护的相互协调可以保证经济的良性发展。生态经济理论旨在协调生态、经济两者间的相互关系,主张坚持走生态发展的道路,明确树立可持续发展观念对企业乃至整个社会发展的重大意义。

(二)利益相关者理论

利益相关者理论的鼻祖Freeman给利益相关者下了一个日后成为经典的定义:“一个组织里的利益相关者是可以影响到组织目标的实现或受其实现影响的群体或个人”。可见Freeman是从广义的角度来定义利益相关者的概念。

当代企业具有经济、生态、社会三重属性,因此绩效评价的价值导向应当是包含企业三重属性的广义利益相关者价值取向,这里广义利益相关者是包含了企业的直接利益相关者、后代利益相关者、社会利益相关者、生态利益相关者等,而对于后代、间接利益相关者,企业生态价值和社会价值的创造直接影响着他们以及企业自身生存发展的持续性和稳定性。

二、资源型企业绩效评价指标体系构建——以西部矿业为例

(一)资源型企业概念界定

资源是物力、财力、人力等各种物质要素的总称,有社会资源和自然资源之分,狭义的资源仅指自然资源。资源型企业是通过占有自然资源,以自然资源开发为主或以自然资源为主要投入,辅以后续加工,尽可能利用区域内存在的自然条件,依靠资源的消耗实现成长,最终以盈利为目的,具有法人资格,实行自主经营、独立核算的盈利性经济实体。

(二)西部矿业简介

西部矿业股份有限公司(以下简称西部矿业)是青海省一家以矿产资源综合开发为主业的大型矿业上市公司。主要从事铜、铅、锌、铝、铁等基本金属、黑色金属和非金属磷矿的采选、冶炼、贸易等业务。经过近几年的发展,公司逐渐形成了以资源开发为基础,以技术进步为动力,以发展民族经济为己任的资源型大型矿业集团公司。

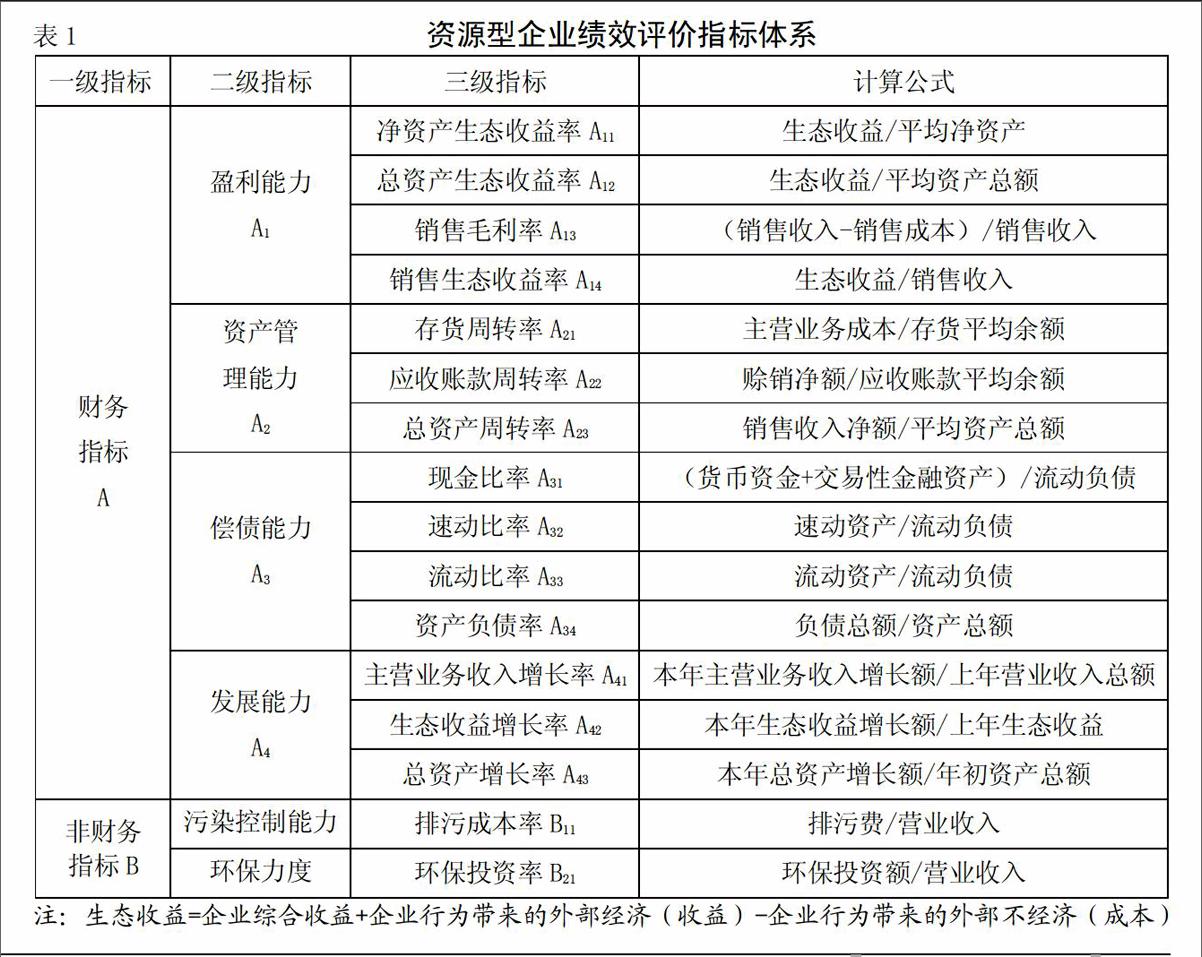

(三)资源型企业绩效评价体系构建

现有绩效评价体系没有考虑资源型企业对环境的影响因素,不能有效激励企业建立可持续发展的战略目标,因此,本文以西部矿业为例,根据企业独特环境特点及企业性质,嵌入环境因素,引入生态收益有关指标,结合财务指标和非财务指标,重新构建资源型企业绩效评价指标体系,以全面考核企业的经营绩效。具体指标体系设计如表1所示。

三、灰色关联度分析法在西部矿业绩效评价中的应用

本文选取青海省资源型上市公司——西部矿业为样本,运用灰色关联度分析法,通过计算各指标与企业绩效评价结果之间的关联度,进行资源型企业绩效评价指标优劣的评价。

(一)灰色关联度分析法介绍

灰色系统理论是我国学者邓聚龙教授于20世纪80年代提出的。利用灰色关联度分析法分析企业绩效评价指标的优劣水平,即对各绩效评价指标进行排序,分析各评价指标与理想指标的接近程度,评价指标与理想指标越接近,其关联度就越大。其中关联度最大的评价指标为最优。

(二)灰色关联度分析法在西部矿业绩效评价中的应用

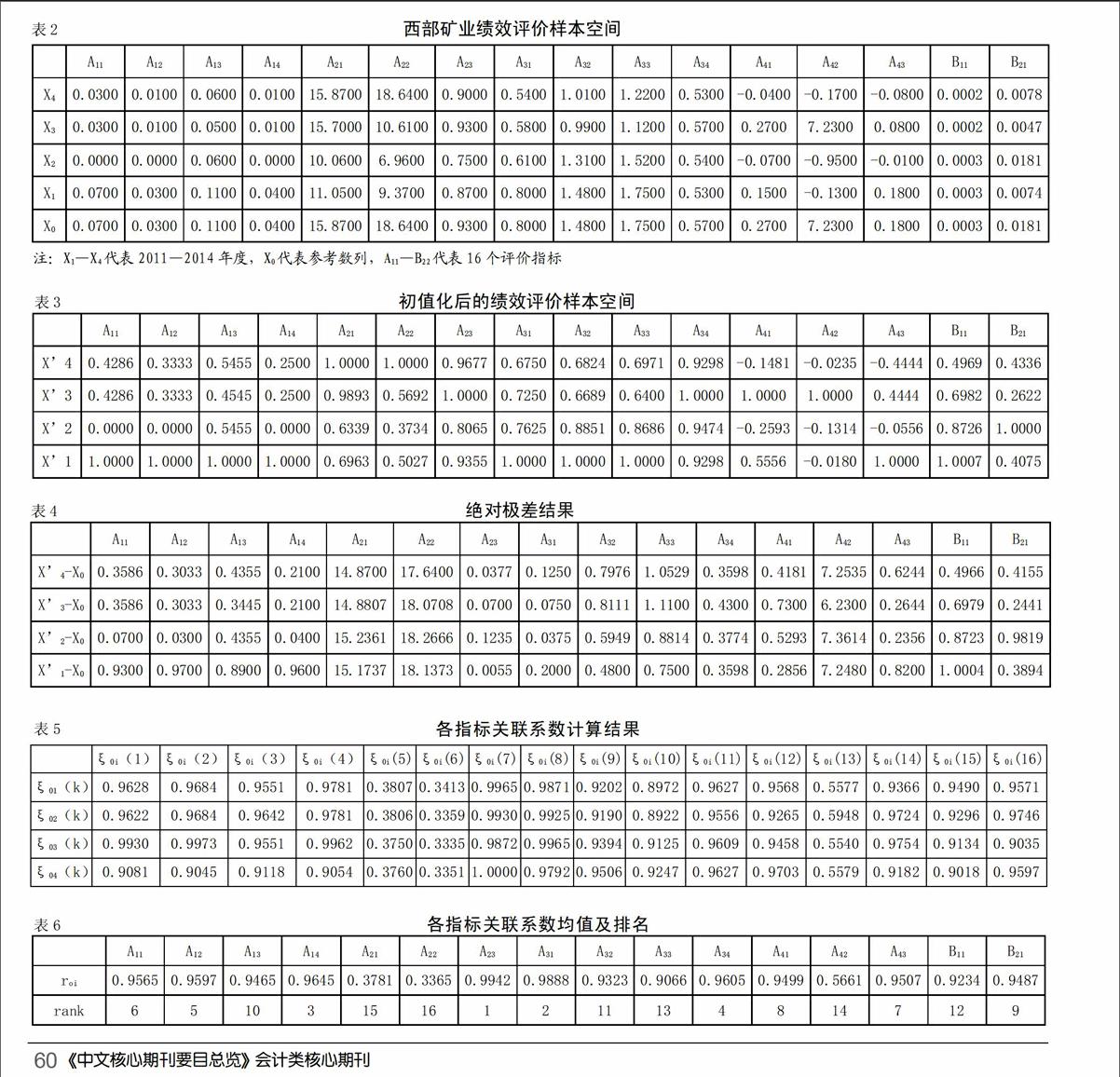

1.数据选取。本文选取西部矿业2011—2014年度的财务与非财务数据,财务信息来源于和讯网披露的年度报告,非财务信息主要依靠实地调研和阅读企业年度社会责任报告、环境报告取得(见下页表2)。

2.对数据进行无量纲化处理(见下页表3)。

3.计算绝对差值∣X0(k)-Xi(k)∣。结果见下页表4。

min min∣X0(k)-Xi(k)∣=min(0.0700,0.0300,0.3445,0.0400,14.8700,17.6400,0.0055,0.0375,0.4800,0.7500,0.3598,0.2856,6.2300,0.2356,0.4966,0.2441)=0.0055为两级最小差;

max max∣X0(k)-Xi(k)∣=max(0.9300,0.9700,0.8900,0.9600,15.2361,18.2666,0.1235,0.2000,0.8111,1.1100,0.3774,0.7300,7.3614,0.8200,1.0004,0.9819)=18.2666为两级最大差。

4.计算关联系数。利用公式ξ0i(k)=[min min∣X0(k)-Xi(k)∣+ρ max max∣X0(k)-Xi(k)∣]/ [∣X0(k)-Xi(k)∣+ρ max max∣X0(k)-Xi(k)∣],ρ取0.5,求得共计4×16个关联系数ξ0i(k)。

5.计算关联系数均值。

利用公式roi=(1/n)ξ0i(k)计算每个指标的关联系数均值,结果见表6。

6.结果评价。由上述分析结果可知,除A21(存货周转率)、A22(应收账款周转率)两个指标与企业绩效的关联度小于0.5外,其余指标与绩效评价结果的关联程度均大于0.5,指标关联度大于0.5的比重为87.5%(14/16=0.875),说明构建的指标体系能有效地评价企业的绩效。

16项指标按其与企业绩效评价结果的关联程度由高到低依次为:A23>A31>A14>A34>A12>A11>A43>A41>B21>A13>A32>B11>A33>A42>A21。其中,指标A23(总资产周转率)与企业绩效评价结果的关联程度最高(0.9942),A31(现金比率)次之(0.9888),A14(销售生态收益率)排名第三(0.9645),指标A22(应收账款周转率)与企业绩效评价结果的关联程度最低(0.3365)。

突破传统的企业绩效财务指标评价体系,本文构建的4个财务指标——净资产生态收益率(A11)、总资产生态收益率(A12)、销售生态收益率(A14)、生态收益增长率(A42),2个非财务指标——排污成本率(B11)、环保投资率(B21)与绩效评价结果的关联度分别为0.9565、0.9597、0.9645、0.56661、09234、0.9487,均大于0.5,且除了生态收益增长率外,其余指标与绩效评价结果的关联度均高于0.9,因此,本文在传统的企业绩效财务指标评价体系基础之上,根据西部矿业所处环境的特点,构建的6项绩效评价指标与资源型企业绩效评价结果的关联程度较高,这6项指标的引入对于提高资源型企业绩效评价有很强的效果性。

由表7可以看出,与企业绩效评价结果的关联程度最高的指标A23(总资产周转率)高于参考值,说明西部矿业在2015年度总资产管理能力提升。除反映企业资产管理能力的三项指标:A21(存货周转率)、A23(总资产周转率)、A22(应收账款周转率)外,其余各项财务指标比率均小于参考值,西部矿业应在日后的经营管理中在盈利能力、偿债能力、发展能力、污染治理能力及环保力度等方面进一步加强。企业在绩效考评方面除了对财务指标进行考量外,也应注重污染控制、环境保护等方面的指标考量。

四、西部矿业绩效管控对策

本文在传统财务指标体系之上,嵌入环境影响因素,引入生态收益有关指标,重新构建资源型企业绩效评价指标体系。发现构建的4个财务指标(净资产生态收益率、总资产生态收益率、销售生态收益率、生态收益增长率)和2个非财务指标(排污成本率和环保投资率)在企业2015年度的比率均低于参考值,故针对西部矿业绩效管控提出以下几点对策建议:

(一)强化环保力度

环保投资力度体现的是企业的社会责任和环保意识,与企业绩效成果紧密相关,因此,对于容易对环境造成破坏的资源型企业而言,强有力的环保举措不仅能为周围环境的良好势态做贡献,而且也能为企业赢得正面的社会形象,这部分不可量化的收益作为一笔无形财富带来企业绩效的提升。

(二)减少污染物排放量

排污费是企业为污染排放量买单的结果,且污染控制能力与资源型企业绩效高度相关,因此,企业首先应严格遵守国家环境保护法律、法规、标准等,全面履行环境保护职责,通过加强基础管理,强化责任落实,严格监督管理,全面督进节能减排工作,深化隐患排查与治理,有效控制事故风险。其次,企业内部可以建立《环境保护奖惩制度》《环境保护责任制管理制度》《环境保护管理制度》等一系列的制度来督促企业履行环保责任和义务。再次,企业可广泛开展环境保护宣传教育工作,组织员工参加环保设施管理知识培训、环境监测知识培训、总量控制排污监督管理及污染控制新技术培训等,以提高环保岗位工作人员的专业技能、管理水平及环保意识。最后,应鼓励重度污染型企业持续推进污染治理工作,如企业可通过引进先进的清洁生产技术和设备、建立重点污染防治工程、持续加大环境治理投入等措施来减少污染排放。

(三)重视生态收益指标

在对资源型企业进行绩效评价的过程中,财务指标仍然占据主导地位,将财务指标中的传统会计收益指标替换为更为符合循环经济发展理念的生态收益指标,可以更加全面地反映资源型企业的经营成果,准确分析资源型企业的财务风险,全面考核经营管理者的业绩。在损益表中计算经营成果时,只有将企业对环境影响的耗费作为收入的减项反映,才能客观反映企业的经营成果;只有在负债总额中加上企业因对环境造成危害而形成的环保负债额,才能得出真实可靠的资产负债率,准确分析资源型企业的财务风险。利用生态收益指标及时揭示企业履行环境责任的信息,从社会的角度而不是仅仅从企业的角度来全面考核经营管理者的业绩。

五、结语

本文以西部矿业为例,以生态经济理论、利益相关者理论为基础,通过嵌入环境影响因素,在传统财务指标的基础上重新构建与客观区位环境相适应的财务与非财务指标相结合的企业绩效评价体系。以西部矿业2011—2014年度数据为训练样本,2015年度数据为检验样本,运用灰色关联度分析法进行分析后发现,论文构建的4个财务指标和2个非财务指标与企业绩效评价结果关联度较高。在分析企业2015年度财务比率时发现,企业在盈利能力、偿债能力、发展能力、污染控制能力及环保力度等方面存在不足,故针对企业出现的情况提出相应的绩效管控对策。

论文在构建资源型企业绩效评价指标体系时,在修缮传统的财务评价指标的基础上只引入了两个非财务指标,因此指标尚不够全面,存在局限性,有待进一步补充完善。由于信息收集存在一定的难度,论文以西部矿业2011—2014年度数据为训练样本,2015年度数据为检验样本,样本数据量过小,以期在之后进一步的研究中通过实地调研获取更多企业信息。且论文选择灰色关联度分析法来衡量企业绩效评价指标的优劣,在方法选择上过于主观,需进一步考证方法的科学性。X

参考文献:

[1]Freeman,R.E.Strategic management:A stakeholder approach[M].Boston:Pitman,1984.

[2]迟春洁,蒋景楠.循环经济评价指标体系的研究内容和构建思路[J].技术经济,2006,(02):5-7.

[3]韩涛,王立公,王道顺,王建华.基于企业利益相关者的企业绩效评价研究[J].会计之友(中旬刊),2009,(01):39-40.

[4]李苹莉,宁超.关于经营者业绩评价的思考[J].会计研究,2004,(05):22-27.