政府补助对农业上市公司收益影响的实证分析

2016-11-02谢星启

谢星启

(湖南农业大学,湖南 长沙 410128)

政府补助对农业上市公司收益影响的实证分析

谢星启

(湖南农业大学,湖南长沙410128)

政府补助对于上市公司收益有着至关重要的影响,对于具有先天劣势的农业上市公司来说其重要意义更是不言而喻。本文运用59家农业上市公司2011-2015的面板数据,来分析政府补助与农业上市公司收益之间的关系,并根据所得出的结论给出相关政策建议。

农业上市公司;政府补助;净利润;每股收益变动率;政府补助变动率

一、政府补助对于农业上市公司的必要性

(一)农业行业的较高风险性使得政府补贴成为必要

在农业行业所承受的风险中,除了其他行业所承受的信用风险、市场风险等风险外,还承受着巨大的自然风险。由于农业生产与自然环境的变化息息相关,海洋灾害、地质灾害、生物灾害等不可抗力风险对于农业行业的影响也就尤为巨大,对于资本投入较多,生产规模较大的农业上市公司,一旦出现较大的自然灾害,损失更是不可估量。面对如此大的风险,除了商业保险外,政府补助更是非常重要,同时也是必要的保障。

(二)农业上市公司的重要作用与较差的盈利能力要求着政府对农业上市公司进行必要的补助

农业是一国的基础性行业,是经济之本,而农业上市公司则是一国农业产业的领头羊,地位举足轻重。但我国农业上市公司普遍是通过扩大生产规模的方式来增加收益,盈利的增长点较少,科技投入不足,虽然在经济高速发展时期,这样的方式产生了较好的经济效益,但现阶段我国的经济增速下降,经济出现下行趋势,单纯通过扩大生产规模的方式来增加盈利的方式已经无法适应现阶段的市场条件。加之市场经济的进一步发展,越来越多的国外企业,尤其是国外农业企业进入我国市场,这使得本就贫弱的我国农业企业雪上加霜,在市场竞争进一步加剧的情况下,我国农业上市公司缺乏盈利增长点的弊病更将暴露无遗。为了促进我国农业上市公司转变发展模式,顺利实现向现代化农业企业的转型,政府补助必然是这一变革中的重要一环。

二、变量选取与数据说明

(一)变量选取

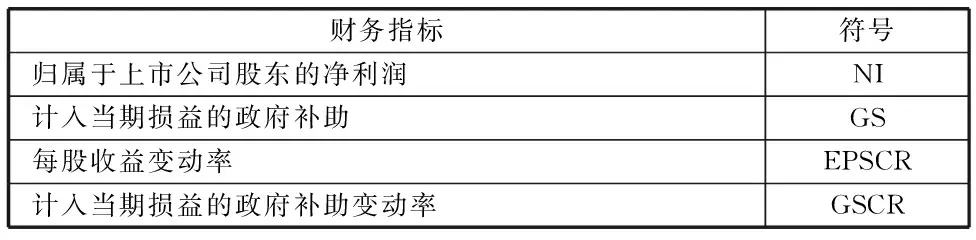

本文模型1中的被解释变量与解释变量为归属于上市公司股东的净利润与计入当期损益的政府补助。模型2中的被解释变量与解释变量为每股收益变动率与政府补助变动率。具体符号如表1所示。

表1 变量定义

(二)数据说明

本文选取了59家农业上市公司2011-2015年的归属于上市公司股东的净利润和计入当期损益的政府补助数据以及同期的该59家农业上市公司的每股收益变动率与政府补助变动率数据。数据均统计自59家公司2011-2015年公开发表的年报,采用eviews6.0作为计算统计工具。

(三)模型建立

设定模型为:模型1:NIit=β0+β1GSit+μ1,模型2:EPSCRit=β2+β3GSCRit+μ2。其中β0、β2为截距,β1、β3为系数,μ1、μ2为干扰项。(i表示第i家农业上市公司,t表示第t年)。

三、实证分析

计算结果显示:模型1:在1%的显著性水平下通过了T检验,T统计量为3.818236。即表明在1%的显著性水平下,政府补助与净利润存在显著正相关关系,且政府补助每变动一个单位,净利润变动2.805568个单位。该结果无疑表明了政府补助对于农业上市公司存在着显著的正向影响,政府补助的增加对于农业上市公司净利润增长存在一定贡献。模型2:在10%的显著性水平下都无法通过检验,T统计量为-1.176358。即表明每股收益变动率与政府补助变动率不存在显著相关关系,政府补助的变动对农业上市公司每股收益变动不存在显著影响。

表2 检测结果

四、结论与政策建议

(一)结论

1.政府补助与农业上市公司净利润息息相关

从模型1得出的结果中不难看出,政府补助与农业上市公司净利润的正向关系是相当明显的,即说明政府补助对于农业上市公司的净利润还是存在一定积极影响的,政府补助在农业上市公司净利润中占有一定比重。增加对农业上市公司的补助,对于增加农业上市公司的净利润是有帮助的。

2.政府补助的变动与农业上市公司收益的增长无关

从模型2得出的数据中可以非常清楚的看到,政府补助的变动与农业上市公司每股收益的变动并不存在显著的相关关系,即政府补助与农业上市公司每股收益的增长无关。虽然在模型1中,得出政府补助与农业上市公司净利润存在显著正相关关系,但这与模型2中的结论并不冲突,结合模型1所得出的结论,可以了解到,虽然政府补助对农业上市公司净利润具有积极贡献,但其变动并不能带来农业上市公司收益的长期增长,这也就说明了政府补助对于农业上市公司盈利能力的提升并没有实质性的帮助,从其系数的符号上分析,政府补助对于农业上市公司收益的增长反倒存在着一定的负相关关系。当然,这与政府补助在农业上市公司遭受自然灾害时会增加的特点也不无关系。

(二)政策建议

1.对农业上市公司遭受的自然灾害进行精准补助

农业上市公司主要从事的是农业领域的生产经营活动,由于农业生产受自然条件的约束较大,自然灾害对于农业上市公司收益的影响也远远大于从事其他产业的上市公司,这也就使得农业上市公司比其他上市公司承担着更大的风险,而政府补助则可以在一定程度上替企业分担这部分风险。但以往的补贴通常在发放后政府就没有再进一步跟进,介于目前农业上市公司的非农化经营趋势,这部分补贴很有可能被运用于其他领域而非遭受损失的农业类业务,这于政府发放自然灾害补贴的目的相悖。为了使补贴发挥切实的效果,政府应在补贴发放后继续进行监督,保证补贴运用到了受损农业生产的修复与提升上。

2.增加对农业上市公司科技创新补贴

农业上市公司较低的盈利水平与农业上市公司主营业务较低的科技水平是密不可分的。由于盈利能力较差,从而导致缺乏科技创新资金致使科技水平落后,这一恶性循环如果没有增量资金的扶持将难以打破,而政府补助则恰好可以充当打破僵局的角色。在增加农业上市公司科技创新补贴的同时,与之前的自然灾害补贴一样,需要进行补贴发放后的切实监督,确保科技创新补贴用到实处,防止农业上市企业只注重眼前利益,将资金运用于时限短、盈利快的其他领域经营中,确保农业上市公司的可持续性发展。除了发放补贴外,政府还应为农业上市公司牵线搭桥,为农业上市公司与农业类高校、科研院所的合作创造条件。

3.降低对农业上市公司落后、过剩产能的补贴力度

长久以来,农业上市公司依靠经济增长红利,采用单纯扩大生产规模的方式来增加公司利润,但这样的方式随着经济增长的趋缓和市场竞争的增大以变得不合时宜。政府补助除了是一种经济手段外,更是一种行政引导手段,通过减少对于落后、过剩产能的补贴力度,并逐步取消对其的补贴,以达到通过市场的手段实现对落后、过剩产能的淘汰,促使农业上市公司转型的目的,从而实现农业上市公司健康、可持续发展的目标。

[1] 周俊佑.不同类型政府补助对企业财务业绩的影响研究[D].杭州电子科技大学,2013.

[2] 张京京,孟全省.农业上市公司获利能力与政府补助关系的实证分析[J]. 经济师,2010,2010(9):90-90.

[3] 杨晓娟.农业上市公司政府补助会计核算统计分析[J]. 北方经济:综合版,2010(22):29-30.

[4] 杨晓娟.政府补助对农业上市公司业绩影响研究[D].内蒙古农业大学,2011.

[5] 胡晓宁.政府补助对企业可持续发展的影响研究[D].河北经贸大学,2014.

[6] 彭代武,宣云,林晓华,等.股权结构、终极控制权配置与政府补助——来自农业企业的经验证据[J]. 宏观经济研究,2013(9):77-85.

[7] 张京京.财税优惠对农业类上市公司发展能力的影响研究[D].西北农林科技大学,2011.