农业银行服务“三农”问题研究

——再论普惠金融模式之发展

2016-11-02易红

易 红

(中国农业银行三农客户服务中心,四川 成都 610041)

农业银行服务“三农”问题研究

——再论普惠金融模式之发展

易红

(中国农业银行三农客户服务中心,四川成都610041)

农业银行是我国农业发展的重要金融支撑机构,对“三农”发展提供支持不仅是农业银行自身职能的客观需要,同时也是农业银行履行社会服务职能,承担社会责任的一种方式。普惠金融模式是农业银行服务“三农”的重要金融模式,本文就这一模式作系统研究,希冀对农业银行服务“三农”问题提供参考。

农业银行;“三农”问题;普惠金融

在十八届三中全会提出的《中共中央关于全面深化改革若干重大问题的决定》这一战略性文件中,首次明确提出了要发展普惠金融的要求。《决定》明确指出:“完善金融监管,推进金融创新,丰富金融市场层次和产品,提高银行、证券、保险等行业竞争力,维护金融稳定。”普惠金融这一概念最早在2006年由国外传入我国金融界,自此以后,如何构建普惠金融体系模式成为了金融和社会各界关注的金融焦点问题,同时也对我国未来一段时期内的金融改革发展产生了深远的影响。在我国农村金融体系结构中,农业银行是骨干和支柱力量,是我国城乡一体化发展和“三农”发展的重要金融推动力量。农业银行在追求股东利益最大化的同时,不断推动三农普惠金融的发展,为“三农”的发展提供金融支持,是实现企业社会责任和商业利益双重目标同时实现,在农业银行发展中落实中国梦的必然途径。

一、普惠金融体系的内涵

普惠金融体系一词,来源于英文中的Inclusive financial system,该词成为人们熟知的一个金融专有词汇得益于联合国在2005年国际信贷年宣传活动的频繁使用。综合分析研究最近十年以来关于普惠式金融理论和实践的发展,我们可以就普惠金融作如下定义:“将大部分农村弱势群体纳入其中,使其享有与其他客户群体内容相同的金融服务,全面、有效地为社会各类群体提供相应服务的完整金融体系。”通过对这一定义的理解,我们可以看出,普惠金融是相对于传统金融而言的一种新的金融服务模式,它致力于打破传统金融模式给弱势群体享受金融服务设置的门槛,力图保证所有社会成员都能平等享有金融机构提供的信贷服务,确保金融融资渠道的公平公正。党的十八大以来,在全面深化改革的背景下,无论是农业银行自身的改革发展,还是“三农”的发展,都从宏观战略层面和微观实践层面推动了普惠金融的发展。在国务院办公厅2014年颁布的《关于金融服务“三农”的若干意见》提出的九项举措中,明确指出要“大力发展农村普惠金融”加大对“三农”发展的金融服务支持。

二、中国农业银行服务“三农”普惠金融的内容分析

(一)大力发展农村基础金融服务

农行以惠农卡工程建设为基本载体,大力延伸农村金融服务,拓展惠农卡的金融服务领域,不断丰富金融产品功能。以惠农卡作为基本载体为广大农村用户提供包括信贷、新农合、新农保、以及财政补贴等在内的当前农村金融热点项目基础服务,为广大农村用户提供方便快捷的现代金融基础服务。下图为当前农行发行的惠农卡“五位一体”服务功能表。

表1 农行惠农卡“五位一体”服务功能表

(二)为农业产业化发展提供金融支持

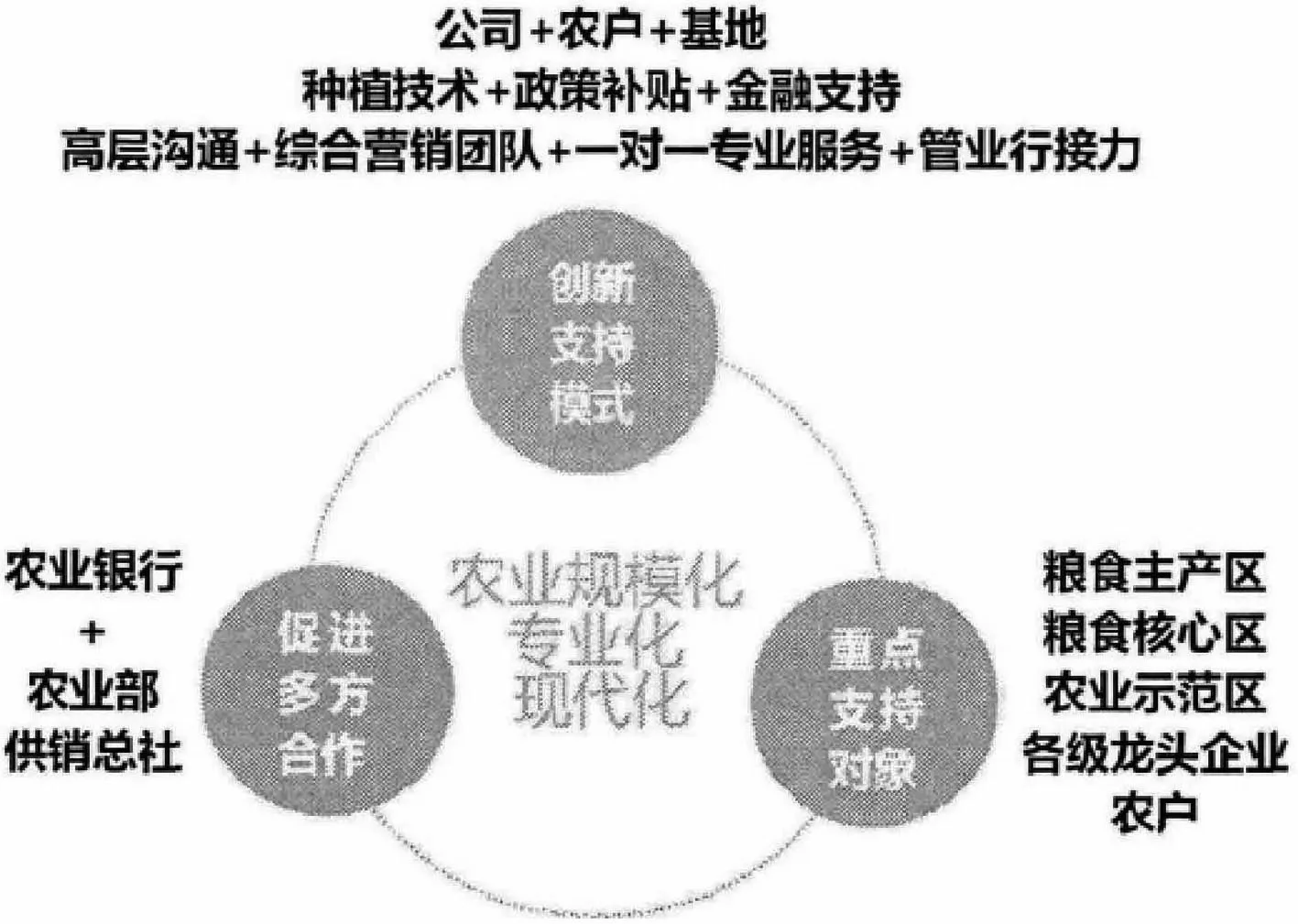

农业产业化经营是“三农”问题的一个重要环节,包括农行在内的金融机构对农业的支持都必须把对农业产业化的支持作为服务农业的重要手段和途径。最近几年以来,农行在粮食收购、农产品交易、畜牧业发展等农业产业化方面提供了大量卓有成效的金融支持,成为助力农业产业化发展的重要金融力量。当前,农行在支持农业产业化发展过程中形成了一整套完善的发展机制(图1所示)。

(三)推动新型城镇化建设

城镇化是解决“三农”问题的重要战略举措,新一届政府上台后在解决“三农”发展的瓶颈问题时将城镇化作为重要突破口,全国各地掀起了小城镇建设的热潮,在城镇化建设的过程中单靠国家财政投资显然是难以完全满足需要的,金融机构的支持是必不可少的环节。这给农行助力三农提供了有利契机,当前在我国银行机构中,农行是唯一一家在全国所有县市都设有分支机构的国有控股商业银行。这种机构覆盖的全面性为支持农村小城镇建设提供了独特的优势。以2013年底的统计数据为例,农行用于农村城镇化建设的贷款余额达到781.55亿元,覆盖了全国691个县市。可以预期的是在我国未来一段时期农村城镇化建设中,农行的支持作用还有巨大的发展空间。

图1 农行支持农业产业化发展机制图

(四)助力农业科技创新

现代农业的发展必然要求以农业科技创新作为支撑,在我国,农业科技的落后是制约农业发展的一个长期因素。在解决“三农”问题的过程中,必须将推动农业科技创新作为农业发展的基本途径。一方面,国家要出台有利于农业科技创新发展的政策措施,为农业科技创新提供良好的政策环境;另一方面,银行等金融机构要为农业科技的创新和应用提供必要的资金支持,确保农业科技创新产生实际的经济效益。最近几年来,农行积极响应国家号召,为农业科技创新提供了巨大的金融支持,截止到2013年,农行已经为全国266家农业科技企业提供了总计为128亿元的授信资金支持,贷款资金75亿元,同时农行还与65个国家级农业科技园建立起了合作帮扶关系。

三、当前我国农业银行服务“三农”存在的限制性因素分析

虽然服务“三农”是农业银行自身职能定位和国家政策的客观体现。但是,目前农业银行服务“三农”还是存在诸多限制性因素,这些因素主要体现在国内和国外两个方面。一方面,在银行服务农业发展过程中,国际机构制定了相应的服务标准,然而,由于我国金融机构的发展历程较短,且受到一系列国内政策的影响,包括农行等在内的金融机构在管理水平、经济效益等方面都与国际标准存在一定的差距,这种差距的客观存在为农行完善和提升服务“三农”水平,建立普惠式金融模式造成了一定的困难。另一方面,国内目前普遍存在的城乡二元经济结构、县域经济发展缓慢、农村商业银行分支机构较少等经济和金融因素的存在也给农行服务“三农”,发展普惠式金融造成了不小的限制。

四、我国农行加强“三农”普惠式金融发展的对策

(一)自觉接受政府宏观指导、切实落实普惠金融模式具体要求

从2007年开始,农行严格遵循国家有关上市公司管理的规定,连续九年按时发布企业年度社会责任报告,但是从其披露的具体信息内容来看,农行并未逐渐提高落实普惠金融的质量。因此,我们认为在未来的发展中农行要切实履行普惠金融发展承诺,完善自身管理,将服务“三农”作为履行自身社会责任的基本途径,定期发布相关涉及“三农”的信息,在企业社会责任报告中及时披露“三农”金融服务状况,遵循政府的宏观引导,严格落实普惠金融发展各项要求,以积极主动的态度承担社会责任,做好“三农”金融服务。

(二)完善存贷款两项基本金融服务

在吸收存款方面。应该大力发挥融资性担保机构的作用,农行自身要与政府支持的融资性担保机构加强业务合作往来。大力发展与信用程度高的金融担保机构的业务合作,以金融担保机构为依托,开展涉农汽车、家电、住房、以及水利、电力等金融服务业务,提高服务农村经济的水平。

在发放贷款方面。农行要全面提升县域金融服务效率。一方面,持续推动农村基础金融标准化网点全覆盖,以标准化网点建设为基本平台提升县域金融的服务效率。另一方面,在条件许可的村一级行政区,农行应该加快金融服务“村村通”建设步伐,推动农村基础金融服务向村级延伸。最后,农业银行还可以针对连片贫困地区的具体情况,统一发放专项扶贫信用贷款。

(三)合理规划涉农贷款方向

银行的涉农贷款应该得到规范管理和合理规划,也即是说要将钱用在刀刃上,确保贷款资金产生最大的社会和经济效益。一是,农业银行贷款应该根据不同地区的资源优势,投入到特色农业发展中,推动地区农业产业结构的升级。二是,农业银行的贷款应该向农业科技企业倾斜,助力农业科技创新。三是,农业银行贷款要助力农产品市场体系的升级,为农产品交易市场建设,交通运输条件改善等事关农产品市场体系发展的环节提供必要的资金支持。四是,为农产品走出国门提供金融服务支持。五是,为农业种植业、农村服务业、乡村旅游等农村一、二、三产业融合发展提供金融服务支持。

五、结语

农业银行自身的定位以及当前国家对金融机构服务“三农”的客观要求都决定了农业银行应该大力发展涉农金融服务业务。当前我国农业银行的“三农”普惠金融发展总体来说呈现出实践落实不到位的局面,这给农行服务“三农”效率的提高造成了极大的限制。农行在未来的改革发展中不仅要将农村普惠金融发展切实落到实处,同时还应该主动摸清当前农村普惠金融发展的限制性因素,针对性地加以改进和创新自身涉农金融服务理念和措施,为农村用户提供高质量的便捷金融服务,助推“三农”问题的解决,促进农村社会经济的发展,推动中国梦在农行的实现。

[1] 刘永永.农业银行服务“三农”的影响因素和对策[J].现代经济信息,2010(5)

[2] 邹君.找准“三农”服务对象,推进“三农”业务发展——关于农行县域支行服务“三农”的调查与思考町湖北农村金规研究,2010(4)

[3] 赵喜朝.农业银行服务“三农”的新定位及业务创新[J].中州学刊,2009(4)