政府主导下的我国极端洪水灾害风险管理框架研究

2016-11-01马树建

马树建

(1. 南京工业大学 经济与管理学院,江苏 南京 211816;2. 南京工业大学 安全科学与工程学院

政府主导下的我国极端洪水灾害风险管理框架研究

马树建1,2,3

(1. 南京工业大学 经济与管理学院,江苏 南京 211816;2. 南京工业大学 安全科学与工程学院

江苏省城市与工业安全重点实验室,江苏 南京211816;3. 南京工业大学 数理科学学院,江苏 南京 211816)

极端洪水灾害的频繁发生已经给人类社会生活和经济带来了巨大的灾难。针对极端洪水灾害的发生概率小、损失巨大的特点,根据中国国情,提出政府主导下的经营性政府、保险市场和公众共同参与的极端洪水灾害风险管理框架。利用经济学理论,分析此管理框架的基本运行机制和合理性。综合考虑经营性政府的社会效益、保险公司的收益和公众购买保险的灾后恢复力三者之间的合作和协调的和谐阈值,分析并讨论和谐阈值。

洪水;极端洪水灾害;政府主导;保险;风险管理;和谐阈值;运行机制

由于全球气候的变化,极端降水频繁出现,极端洪水事件已经对人类的生存构成了很大的威胁,人们也逐步开始认识到加强极端洪水风险管理的必要性[1]。由于人类认识和经济建设发展的有限性,人类对于极端洪水不能通过工程措施予以控制。即使可以通过工程措施抵御极端洪水,人类也要付出很大的代价。所以我们必须对极端洪水进行风险管理。极端洪水破坏力极强,容易造成巨大的经济损失和人员伤亡,极端洪水灾害这一特性决定了研究极端洪水的风险管理方法和一般洪水的方法和思想不同。

洪水保险是解决洪水风险管理的一种方法。洪水保险目前在保险行业中还是比较前沿的险种,在国际上还没有得到广泛的推广,还处于探索阶段。国外专家在洪水保险的政策、体制、保险费率的厘定与数据库的管理等方面进行了广泛而深入的研究。Louglin[2]论证了一个成本分配框架,指出利用传统的频率分析法得到的洪水保险偏差歪曲了洪水保险费的评估。David R.God schalk等[3]就洪水保险适用于沿海巨灾损失补偿作出了肯定。Nina Paklinn等[4]人就洪水保险的性质和功能也作了详细的论述。另外,Colin Green和Edmund Penning-Rowsell[5]对政府在洪水保险中的作用也给出了阐述。美国经过多年的努力,已经探索出适合其国情的洪水保险框架。通过洪水保险在很大程度上减少了洪水风险给政府和人们带来的损失,同时也为其他国家实施洪水保险提供了借鉴。德国和英国等发达国家先后也实施了洪水风险保险,但是他们实施的洪水保险框架是不一样的。他们所取得的经验和教训为我国实施洪水风险管理提供了指导。我国自1980年代恢复保险业务以来,对洪水保险进行了积极的研究。在理论上,程晓陶等[6-9]对我国开展洪水保险的保险政策、保险对象、承保办法、洪水保险资金积累、补偿办法以及洪水保险试点提出了自己的看法和意见。我国目前对洪水保险的研究主要集中在以下几个方面:①洪水保险的必要性研究;②洪水保险的框架和思路研究;③实施洪水保险的经验和交流;④我国部分流域实施洪水保险的构想。经过多年的努力和探索,我国很多学者认为我国应该实行强制性洪水保险[10-16]。这些专家和学者从不同角度阐述了我国实施强制性洪水保险的必要性,并提出了相应的保险框架和制度。付湘等[17]就我国实施洪水保险进行了探讨,并给出了利用资本资产定价模型解决洪水保险中的费率厘定问题。

以上这些研究充分说明了在新的形势下,我国洪水保险风险管理的思想已经初步建立并且取得了一定的成绩。但是这些理论研究还处于探索阶段,我们应该根据中国的国情,建立适合中国体制和国情的有中国特色的洪水管理理念、框架和方法。极端洪水灾害风险具有发生概率小、损失巨大等特点,分布一般具有厚尾分布特征[18-21]。上述分析的洪水保险是否能够完全适用于极端洪水风险管理,我们是否可以借助保险市场中的洪水保险,在政府、保险市场和公众的共同努力下,结合中国实际,建立一种有效的极端洪水管理框架已经成为我国洪水风险管理面临的一项紧迫任务。张继权等[22]提出了综合灾害风险管理的理论框架和具体的实施对策和途径。周武光等[23]提出分别从家庭与企业、保险公司、政府与社会三个不同层面和利益主体加强洪水灾害风险管理的思路。史培军等[24]从综合灾害风险管理的角度,提出建立区域综合减灾的行政管理体系,提出由政府、企业与社区构成的区域综合减灾范式。实现科学、合理、有效的极端洪水灾害风险管理框架,将能够有效地减轻政府救灾的经济负担,加强政府的主导地位,保证保险市场、资本市场和公众的有效参与,受灾区域同时具有一定的灾后恢复能力,充分体现政府、市场和公众的和谐统一。在此背景下,本文提出实行政府主导,市场和公众合作的极端洪水灾害风险管理框架,提出并讨论了经营性政府、保险市场和公众合作的和谐阈值,同时,运用经济学基本理论,论证框架的可行性和必要性。

1 极端洪水灾害风险的不可保性分析

极端洪水灾害风险属于纯粹风险,极端洪水灾害风险的客观性和造成的巨大损失,使人们产生了转移风险,避免或减少损失的需求。人们本能的安全和规避风险的需求使得极端洪水灾害风险保险需求是巨大的。随着经济和社会的发展,保险业日益受到全社会的关注,保险业为了自己的发展和社会政治的压力,陆续提供了更加广泛、充足的保险服务。与此相适应,保险在实际业务中应该承保着大量的极端洪水风险,这如同一般的巨灾保险,如卫星保险、核电站保险、常以附加险的形式出现的战争罢工保险,各种恶劣性气候灾害保险,地震保险等[25-28]。极端洪水灾害风险的不确定性和发生频率低,则使保险人产生侥幸心理,即在一定的时期里和自身业务所及范围内极端洪水并没有发生,于是只是收取了保险费,而并未支付赔款或者灾害虽然可能发生,但严重程度较低,于是收取的保费大于赔款和费用之和,尚有利可图。从这个意义上说,极端洪水灾害风险具有一定的可保性。

但是,由于极端洪水灾害可能造成大面积范围内同类或相似风险载体的严重损失。这样,每一次事故的发生通常会使许多受害的被保险人同时向保险人求偿,也就是所谓的“风险累积”(Accumulation of Risk)。因为风险累积,事故发生所引起的巨额损失将足以影响保险人的获利能力,甚至危及保险公司的生存。而且极端洪水灾害损失属于灾难性损失。所以,从这个角度说,极端洪水灾害保险的保险费并不是经济可行的,由于极端洪水灾害损失巨大,对于一般的保险公司而言,是无法将极端洪水灾害造成的损失完全赔付的,在经济上是不可行的。因此,即使是经济发达的国家和地区也都没有把极端洪水保险作为纯粹的商业保险来对待,而是有政府的财政资金参与其中。再保险就是政府财政资金进入极端洪水保险的一条重要途径。极端洪水灾害风险的长期平均成本并不会因风险累积的存在而有所改变,唯一会改变的是将使单一事故酿成极端洪水灾害损失的机会提高,因而提高保险公司无法清偿的可能性。由此可以看出,极端洪水风险不是商业保险范畴内的完全可保风险,是不完全可保的。如图1所示。

图1 极端洪水灾害风险分散图

2 政府主导下的我国极端洪水灾害风险管理框架的构建

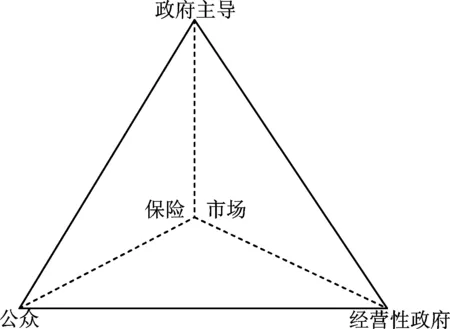

基于上述的讨论,由国际经验和我国的具体国情,需要根据极端洪水灾害风险的特性对其实行科学可行的风险管理,应该从合作机制入手,建立适合中国国情的政府主导的我国极端洪水灾害风险管理框架。在极端洪水灾害风险管理框架中,政府、市场和公众两两之间存在着有机的联系。政府处于极端洪水灾害风险管理框架中的主导、协调地位,既是政策的制定者,也拥有其他参与单位所不具备的强制权。政府主导的我国极端洪水灾害风险管理框架可以用图2表出。极端洪水风险灾害的识别和估测是此框架的基础研究,涉及水文、数理统计学、地理科学等科学,它的准确性将直接影响框架中极端洪水保险和极端洪水债券的合理定价。通过基于空间信息格网的极端洪水模型(Catastrophe Model)对极端洪水模型进行识别和估测,从而得到极端洪水灾害风险损失。政府在这里扮演了双重角色,一个是政府要制定相关的法律、规定和制度等,加大运行机制的宣传力度,这些是框架运行的基础,另外,政府还要与经营性的保险公司和资本市场中的SPV(Special Purpose Vehicle)协商,提供非市场产品,为框架的运行提供载体,监督框架的运行;市场和公众在政府的激励和制约下按照市场的基本经济规律运行。

图2 政府主导下我国极端洪水风险管理框架图

政府主导下的我国极端洪水灾害风险管理框架在具体的实施过程中,利用极端洪水模型对极端洪水的危险性(Hazard)、极端洪水易损性(Vulnerability)以及极端洪水灾情(Loss)进行分析,在此基础上,积极吸引保险市场和资本市场的参与,公众作为社会的成员,也应该成为极端洪水风险中不可缺少的一员,从而建立政府主导下我国极端洪水灾害风险管理框架,在此框架下,政府、市场和公众共同决策,形成相应的决策方案集,最后根据我国极端洪水风险管理的目标和价值,实现政府、市场和公众三者利益的均衡,其结构如图3所示。在具体的实施过程中,可以根据实际的自然环境和社会、市场环境不断地更新决策和协调模型,达到模型的最优决策。具体流程图如图2所示。此协调与决策支持系统具有两个显著的特点:①决策过程的协作性:由于决策活动的复杂性,在决策制定过程中往往需要多个决策者协作,通过会商等形式制定决策。②决策模型的多样性:决策问题往往采用模型语言进行描述,但是对于同一个问题往往又有多种不同的模型,这就要求有一种能够灵活搭建决策模型的工具,要通过政府、市场和公众三者之间的协商、合作,以做出最后的决策,达到三者之间的平衡,最终实现政府主导的我国极端洪水管理。

图3 政府主导下的我国极端洪水风险管理结构图

政府主导下的我国极端洪水灾害风险管理框架是一个系统工程,主要由三部分融合而成,它们是:极端洪水灾害风险的识别和估测、我国极端洪水灾害风险管理架构和政府主导下的我国极端洪水灾害风险策略,这三者组成一个循环系统,极端洪水灾害风险识别和估测需要具有专门的技术,由政府主导,市场和公众共同参与的我国极端洪水风险管理框架得到的极端洪水风险管理策略需要通过政府、市场和公众的和谐阈值的判定和检测,如果符合三者的和谐价值,就可以按照政府主导,市场和公众共同分担的我国极端洪水灾害风险管理架构在实践中实施,但如果不符合三者的和谐价值,出现的问题可能是极端洪水风险的识别和估测不够准确,可能是保险市场和资本市场参与的分配份额不够合理等等,需要对得出的策略进行重新的检验,直到符合政府、市场和公众三者的和谐度为止。

3 政府、市场和公众合作的和谐阈值的界定

在上面的论述中,建立政府主导下的我国极端洪水灾害风险管理框架,得到政府、市场和公众的决策策略,此策略必须满足极端洪水灾害风险管理的目标,即达到政府、市场和公众的和谐阈值。此和谐阈值是政府、市场和公众在我国极端洪水灾害风险管理中达到的均衡值,是政府主导下的我国极端洪水风险管理框架实施的必要条件。假设政府、市场和公众合作的和谐阈值记为H,H是政府、市场和公众参与我国极端洪水风险管理中表现形式的函数。记为

H=Har(GH,MH,QH)。

(1)

式中:GH,MH,QH分别表示政府、市场和公众在和谐阈值中的表现变量。政府、市场和公众合作的和谐阈值主要包含下面3个方面涵义。

(1)政府主导地位的体现。我国是社会主义国家,人民在遭受极端洪水等自然灾害时,政府有义务进行补偿,而政府补偿机制具有对国家的救灾资源调动较为迅速和集中,能够较好地满足灾害补偿的公平目标,有利于优先扶持和保证社会的弱势群体等特点。政府、市场和公众的和谐阈值的重要一方面就是政府能够对极端洪水灾后做出较为合理的处置,满足受灾公众灾后的基本生活和生产需求。制定出合理的法律、法规和制度,保证保险公司和资本市场参与的资本个体以及公众的利益受到保护,达到社会的和谐。

(2)保险公司的稳定性经营和资本市场的合理运转。在政府主导下的我国极端洪水灾害风险管理框架中,政府的主导地位不可动摇,经营性保险公司愿意参与极端洪水灾害风险管理的基本条件是稳定性经营S0和不破产Rp,并且能够保持一定的利润水平α。保险供给和保险需求达到基本一致,一致度达到水平β。资本市场中金融衍生产品要根据极端洪水灾害风险的特点做出合理条款设定,给出金融衍生产品的定价Pb,此价格要保证政府和公众能够接受。则

MH=M(So,Rp,α,Pb)。

(2)

(3)公众的有效参与。在政府主导的我国极端洪水灾害风险管理框架中,国家相关的法律、法规和制度为公众的有效参与提供了较为有效的激励机制。公众自觉地参与保险市场和资本市场,保证充分保险供给和保险需求,整个资本市场中相关的金融衍生产品得到有效的交易,资本市场正常运作。公众在政府的补助和保险市场和资本市场的补偿后,灾后具有一定的灾后恢复力水平Phr。则

QH=Q(GH,Pb,Phr,β)。

(3)

4 政府主导下的我国极端洪水风险管理框架的内涵

政府主导下的我国极端洪水灾害风险管理的内涵是政府、市场和公众三者合作,以政府为主导,国家政府制定相应的极端洪水灾害保险和极端洪水灾害债券化的法律和规定,保险市场和资本市场有效参与,实现三位一体、合理分散风险的极端洪水灾害风险管理框架。政府主导下的我国极端洪水灾害风险管理框架的内涵主要体现在以下4个方面。

(1)极端洪水风险属于公共风险,政府参与是必要的。公共风险具有不可分割性,即人们不可能根据自己所面临的风险大小来分担风险成本,或在技术上没有办法将风险成本加以分割。但是,政府作为国家的领导者和管理机构,有义务对自然灾害等极端洪水风险进行管理,有效地减少人们的财产损失和精神损失。

(2)公众有必要参与极端洪水灾害风险管理。如果公众参与极端洪水灾害风险管理,则公众就会减少对政府灾害救济的期望;如果公众不参与极端洪水风险管理,则一旦发生极端洪水,政府出于人道主义会给予一定的救助,但是这些补助相对于极端洪水损失是微乎其微的,只能保证自己的基本生活需求。而且公众参与机制也是社会发展过程中不可或缺的组成部分。公众参与既是社会发展到一定阶段的产物,也是经济发展的内在动力。

(3)市场有效参与极端洪水灾害风险管理。这里指的市场包括保险市场和资本市场。现代社会处于市场经济时代,市场经济能够为极端洪水灾害风险管理提供充足的准备资金,所以,市场工具能够为极端洪水灾害风险提供科学化的管理方法,并且能够提供必要的技术支持。

(4)要实现对极端洪水灾害风险有效的管理,应该使三者相互合作,相互制约、融为一体。实现政府主导,市场和公众参与的极端洪水灾害风险管理框架。

5 政府主导下的我国极端洪水风险管理框架实现的目标

实践政府主导下的我国极端洪水灾害风险管理框架,主要实现下列5个目标。

(1)对极端洪水灾害风险进行有效地分散和转移。政府、市场和公众将共同承担极端洪水风险,而且由于资本市场的参与,极端洪水灾害风险将更加有效地被分散和转移。

(2)减轻保险公司承受的经济负担。在此框架下,保险公司实际上是连接政府、极端洪水风险和资本市场的桥梁,资本市场中金融衍生工具,如金融债券等的引入将推动保险市场在极端洪水灾害风险管理中的发展,缩小保险市场目前的缺口,缓解保险公司的经营风险,利用资本市场有效地转移极端洪水灾害风险损失,减轻保险公司的经济压力。

(3)国家能有效管理极端洪水灾害风险,促进经济发展,取得长期效益。政府目前实行的是由政府救助为主的极端洪水灾害风险管理框架,救灾资金的增多必然影响政府对其他项目的投入,救灾资金的支出具有较高的机会成本。在此框架下,政府、市场和公众的协调管理,将减少政府的救济金额,将极端洪水灾害风险有效地转移到保险市场和资本市场,尤其是资本市场中债券的参与,能够更大地减少政府财政支出的不确定性。具体说来,资本市场中债券的发行能够将未来不确定的财政支出转化为确定的利息支出,减轻了由于救灾支出给政府带来的巨大财务冲击,有利于政府制订稳健的财政政策;能为灾区在最短时间内调集更多数量的资金,帮助受灾群众尽快恢复生产生活,将极端洪水损失降到最低,同时减少了由于极端洪水灾害发生导致生活资料匮乏而带来的社会不稳定因素。

(4)社会成员积极参与,获得更多的重建资本。在此框架下,由于保险市场和资本市场的参与,社会成员除了得到政府的基本补助外,还可以得到保险公司和资本市场的保险和再保险赔偿,这样社会成员就会得到重建家园较为充足的资金,缓解国家和社会的负担,促进经济的和谐发展。

(5)推进国家、市场和公众三者的和谐发展。

6 结语

极端洪水灾害风险管理是我们面临的一个重要问题。由于损失巨大和损失之间的相关性,极端洪水灾害风险具有不可保性,通过将市场从保险市场推向资本市场,极端洪水灾害风险的可保性得到了一定的扩展。极端洪水灾害风险属于公共产品,政府和公众有义务参与极端洪水灾害风险管理,但是仅仅依靠政府和公众无法有效分散极端洪水灾害风险,将极端洪水灾害风险转移到资本市场,利用金融衍生工具尤其是极端洪水债券有效地分散极端洪水灾害风险,建立政府主导,市场和公众参与的我国极端洪水灾害风险管理框架是极端洪水风险管理新思路。政府主导下的我国极端洪水灾害风险管理框架是以政府为主导,保险市场、资本市场和公众共同参与的极端洪水灾害风险管理过程。通过建立政府主导下的我国极端洪水灾害管理框架,得到我国极端洪水灾害管理策略,此策略必须达到政府、市场和公众三者的和谐价值,如果不符合,需要重新进行评价,得到符合三者和谐阈值的我国极端洪水灾害风险管理框架。

[1]澳大利亚GHD公司, 中国水利水电科学研究院.中国洪水管理战略研究[M].郑州:黄河水利出版社, 2006: 50-57.

[2]Louglin J C A. Flood insurance paternal for sharing the costs of flood protection [J].Water Resources Research, 2001, 7 (2):236-244.

[3]David R Godschalk, Richard Norton, Craig Richardson. et al. Avoiding coastal hazard areas: best state mitigation practice[J]. Environmental Geosciences, 1990, 7(1):13-23.

[4]Nina Paklinn. Flood Insurance [J]. OECD, 2003, 23(10):1001-1008.

[5]Colin Green, Edmund Penning-Rowsell. Flood Insurance and government: “parasitic” and “symbiotic” relations [J]. The Genara Papers, 2004, 7(29):518-539.

[6]程晓陶.探求人与自然良性互动的治水框架—一论有中国特色的洪水风险管理[J].水利发展研究,2002,23(l):34-39.

[7]程晓陶.新时期大规模的治水活动迫切需要科学理论的指导—一二论有中国特色的洪水风险管理[J].水利发展研究,2001,24(10):23-29.

[8]程晓陶.风险分担,利益共享,双向调控,把握适度——三论有中国特色的洪水风险管理[J].水利发展研究, 2003, 24(3):20-28.

[9]程晓陶.防治城市水患:21世纪我国防洪战略转移的重点[J]. 中国水利, 2001 ,12(7):31-32.

[10]马树建,张丽丽. 非常规突发极端洪水灾害风险应急金融服务供应链构建与优化[J].灾害学,2014,29(3):52-56.

[11]华家鹏.洪水保险研究[J].水科学进展, 1997,8(3):226-252.

[12]李国芳,华家鹏.洪水保险研究的新进展[J].水利水电科技进展,1997, 17(1):21-24.

[13]方劲松,方乐润.洪水保险研究-洪灾风险分析与保险费率制定[J].水利经济, 1997,5(2):17-22.

[14]万群志.关于推行洪水保险制度的设想[J].水利建设与管理,2002,6(1):64-65.

[15]汪恕诚.中国防洪减灾的新策略[J].水利规划与设计, 2003,12(1):1-2.

[16]程晓陶,苑希民. 江西省洪水保险的调查与思考[J].中国水利水电科学研究院学报,1999, 3(2):45-50.

[17]付湘.资本资产定价模型在洪水保险费率厘定中的应用[J].武汉大学学报(工学版), 2006,39(2):28-31.

[18]刘德辅,温书勤,王利萍.泊松-混合冈贝尔复合极值分布及其应用[J].科学通报,2002,47(17):67-72.

[19]刘光文.皮尔逊Ⅲ型分布参数估计[J]. 水文,1990,6(4):12-14.

[20]马树建,王慧敏. 基于巨灾模型的巨灾保险组合研究[J].数学的实践和认识,2009,39(3):220-225.

[21]张洪涛,黄薇.巨灾风险管理-中国发展巨灾债券的构想[J].保险研究,2006, 4(2) : 33-36.

[22]张继权, 冈田宪夫. 综合自然灾害风险管理——全面整合模式与中国的战略选择[J]. 自然灾害学报, 2006, 15(1):29-37.

[23]周武光,史培军.洪水风险管理研究进展与中国洪水风险管理框架初步探讨[J].自然灾害学报,1999,23(11):62-72.

[24]史培军.再论灾害研究的理论与实践[J]. 自然灾害学报, 1996, 5(4): 6-17.

[25]徐宗学,叶守泽.洪水风险率CSPPC模型及应用[J].水利学报,1988,7(9):1-8.

[26]向立云.河流泥沙灾害损失评估[J].自然灾害学报,2002,11(1):113-19.

[27]张希三.实行防洪保险的探讨[J].水利经济情报,1988,6(1):4-8.

[28]周承甫.洪水保险研究[D].武汉:武汉水利电力大学,1989,10-34.

Research on the Risk Management Framework of the Extreme Flood Disaster on the Government Predominate in China

MA Shujian

(1.SchoolofEconomics&Management,NanjingTechUniversity,Nanjing211816,China;2.JiangsuKeyLaboratoryofUrbanandIndustrialSafety,CollegeofSafetyScienceandEngineering,NanjingTechUniversity,Nanjing211816,China; 3.SchoolofPhysicalandMathematicalSciences,NanjingTechUniversity,Nanjing211816,China)

Thehugedamagetoeconomicsandsocietyisbroughtbyextremeflood.AccordingtothecharacteroftheextremefloodriskandtheconditionofChina,weputforwardtheframeworkofextremeflooddisasterriskmanagementbasedonthecooperationamongtheoperatinggovernment,theinsurancecompanyandthepublicwhichisledbygovernment.Therationalityandoperationmechanismarediscussedthroughthetheoryofeconomics.Consideringtheprofitoftheoperatinggovernment,theinsurancecompanyandthepublic,theharmoniousthresholdvalueisgivenanddiscussed.

flood;extremefloodriskdisaster;governmentpredominate;insurance;riskmanagement;harmoniousthresholdvalue;operationmechanism

2016-04-09

2016-05-14

国家自然科学基金青年项目(41101509);教育部人文社会科学研究青年基金(12YJC630290);江苏省高校哲学社会科学研究项目(2015SJB089);江苏省博士后科研资助计划(1501048A)

马树建(1977-),男,江苏东海人,博士后,副教授,硕士生导师,研究方向为灾害保险与应急金融服务供应链.

E-mail:shujianma@njtech.edu.cn

C931;X43

A

1000-811X(2016)04-0022-05

10.3969/j.issn.1000-811X.2016.04.004

马树建. 政府主导下的我国极端洪水灾害风险管理框架研究[J]. 灾害学,2016,31(4):22-26. [MA Shujian. Research on the Risk Management Framework of the Extreme Flood Disaster on the Government Predominate in China[J]. Journal of Catastrophology,2016,31(4):22-26. doi: 10.3969/j.issn.1000-811X.2016.04.004.]