商品期货跨品种套利策略的实证研究

2016-10-31胡宇璇

胡宇璇

【摘要】商品期货的出现是为了规避现货市场价格波动的风险,而期货套利交易的出现意在规避期货市场单边交易的风险。本文选择以棕榈油期货和豆油期货进行商品期货跨品种套利的实证分析,利用SPSS和Eviews软件对棕榈油和豆油期货的价格进行相关性检验、平稳性检验及误差修正,并利用去中心化价差序列来确定交易信号。所得套利结果表明,在没有达到弱式有效市场的情况下,长期均衡的期货之间套利仍然“有利可图”,而套利效果取决于阈值的确定和市场中的不确定性因素。

【关键词】跨品种套利 误差修正 去中心化价差序列 弱势有效市场 长期均衡

自我国1990年进入期货交易领域以来,发展迅猛。但作为新兴资本市场,我国期货市场机制不够完善,在短期内期货价格会出现经常性异常波动现象。其中由于商品种类繁多、单种商品的独特性和多种商品之间存在的高相关性,商品期货备受国内外套利者的青睐。跨商品套利策略的探索,不但能够帮助投资者发现各商品之间可能存在的套利机会,还能使我国期货市场健康有序的发展,因此研究跨商品期货套利具有重要意义。

一、商品期货跨商品套利理论的概述

(一)跨品种套利的概念

跨品种套利是期货套利方法的一种,是利用两个或者两个以上关联商品期货合约之间的价差(比价)进行的套利交易,即当价差(价比)背离正常水平时,买入(卖出)某种商品期货合约的同时,反向的卖出(买入)一定数量的具有关联性、交割月份相同的另外一种(或多种)商品期货合约,等到商品期货之间的价差(价比)恢复正常值再进行对冲平仓,从而获取一定低风险的套利收益[1]。

(二)跨品种套利的的流程

(三)跨品种套利存在的风险

品种差异风险[2]。豆油和棕榈油之间不存在相互依存关系,只是由于替代关系而具有一定的相关性,而影响两者相关关系的因素很多,这会使得两者之间的套利持仓比例发生变化。

单边市场风险[2]。根据历史统计数据而确定的套利时机,单边期货价格的持续大幅度波动可能会造成较大的资金压力,还可能出现价差持续扩大的情况,导致套利资金(保证金)的损失。

(四)跨品种套利的绩效评估

当A期货的价格相对B期货被高估时,应该买入A期货卖出B期货,再选择合适的时机进行平仓,经过一系列检验修正后,根据低买高卖的方法进行套利操作,最后按照盈利水平评估套利策略实施效果。

二、数据的选取和处理

(一)数据的选取

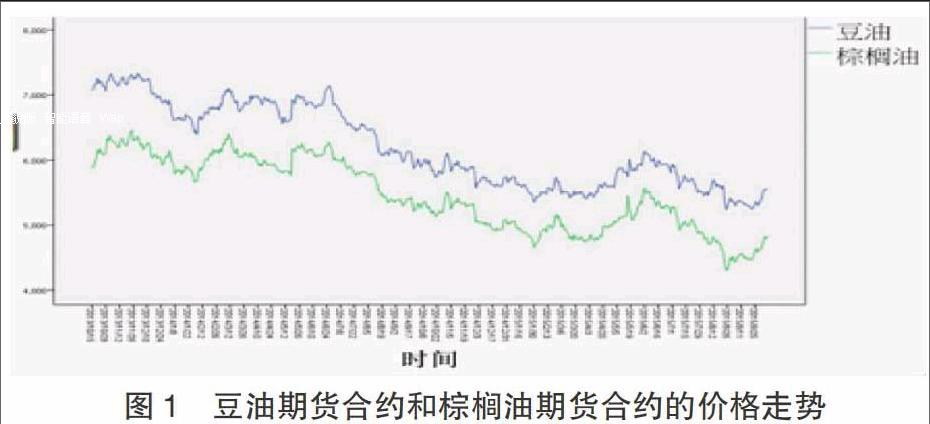

本文选取时间跨度为2013年10月15日至2015年10月15日在大连期货交易所交易的棕榈油(x)和豆油期货(y)主力合约[3]P1605和Y1605的490个收盘价数据[4]作为分析对象进行研究,其价格序列的走势如图1。

从图中可以看出豆油和棕榈油之间走势基本同步,为了更好的度量两期货之间的关系,运用数量化方法进行相关性分析,应用SPSS得到结果如表1所示:

根据表中结果,近两年豆油和棕榈油的期货价格走势呈高度相关关系,说明通过研究两者价差关系找寻套利规律的想法是可行的。

(二)数据的处理

1.合约数据单位根检验。在进行豆油和棕榈油价格序列协整回归前应该先判断其平稳性,及单整阶数是否满足协整检验的条件[5],本文通过Eviews7对期货合约进行ADF检验,结果如表2所示:

从表中结果可以看出豆油和棕榈油期货价格序列是不平稳的,但进行一阶差分后是平稳的,表明豆油和棕榈油期货市场没有达到弱式有效,两合约序列为同阶单整序列,两者存在协整关系的可能性。

2.合约数据的协整回归分析。豆油和棕榈油期货的不平稳的价格序列虽然一阶差分后变为平稳的,但这样会丢失部分总量信息,而这些信息对于问题的研究是不可或缺的,因此运用协整检验来解决这一问题,传递的是一种长期均衡关系。

首先对于x、y两个同阶单整序列进行最小二乘法估计,得到回归模型:

Yt=184.5972+1.102xt+εt

故残差εt=y-184.5972+1.102x,然后对残差进行ADF检验,检验结果如表3所示:

结果显示残差序列均不存在单位根,是平稳的,所以豆油和棕榈油之间存在协整关系,存在一种长期均衡关系。

3.误差修正。现实经济中两种商品期货价格很少能刚好处于均衡点上,因此实际测到的只是两种价格间的短期或非均衡关系,协整关系则是通过不断向均衡值回归进行调整的。所以本文运用ECM误差修正模型建立短期动态模型来弥补长期静态模型的不足。

棕榈油和豆油期货价格都是非平稳序列,且一阶差分是平稳的,即Xt~I(1),Yt~I(1),都是不带趋势项但带时间项的函数,它们之间存在长期稳定的均衡关系[6]。

首先构造一个函数模型:yt=β0+β1xt+β2xt-1+α1yt-1+μt,通过Eviews7分析,得到:

yt=17.2782+0.7729xt-0.7078xt-1+0.9396yt-1+μt①

从模拟结果看,R2的值接近于1,各参数检验结果均显著,且不存在自相关,说明该模型的拟合效果很好。因此,方程①就是X和Y的长期均衡关系式。将其变形可得:

yt-yt-1=0.7729(xt-xt-1)-0.0604(yt-1-1.0778xt-1+286.0629)+ut

设定新的变量εt-1=yt-1-1.0778xt-1+286.0629

Δyt=0.7729Δxt-0.0604εt-1+μt

当前一天yt-1大于其长期的均衡值1.0778xt-1-286.0629,说明豆油期货相对于棕榈油期货被高估,反之被低估,并以0.0604的速率均衡回归。Smit和Madhavan于1993年提出均衡值回复半周期公式:T/2=|ln(2)/ln(1+γ)|,计算可知两种期货的价差回归长期均衡值的半周期约为11天[7],所以有充足时间进行套利操作。

三、风险控制和交易信号设置

(一)跨品种套利的风险控制

要经常关注商品期货的相关信息,而且要设定合适的止损值,一旦期货价格超过止损值就立即进行平仓处理,控制单边市场风险。

(二)交易信号设置

价格序列一阶差分是平稳的,本文根据ECM模型下的长期均衡式定义豆油和棕榈油价差序列为Spread=yt-1.0778xt=286.0629 +εt即价差序列{spread}的均值为286.0629,去中心化后的价差序列Mspread=yt-1.0778xt-286.0629+εt,本文以去中心化的价差序列为分析对象设计交易信号。

对长期均衡残差进行正态拟合,结果显示残差均值E为30.6,残差标准差为121.391,序列基本呈现正态分布,如图2所示。采用Johnsiley所推荐的方法将开仓点设置为±0.75σ,获利平仓点设置为均值30.6。而根据统计学的思想,波动幅度不超过1.96倍标准差的概率为95%,本文止损点设置为±2σ,当价格波动超过2σ时说明小概率事件发生,价差可能不会回归均衡值。

即根据去中心化的的价差序列进行的套利策略为:

第一,当E+0.75σ 第二,当E-0.75σ 第三,已建仓情况下,Mspread>0,Mspread 第四,当已经建仓途中出现Mspread>E±2σ,应该马上进行平仓,防止市场风险造成的巨大损失。 第五,棕榈油期货和豆油期货的交易单位均为10吨/手。 第六,由于是短期套利,在这里以5%的最低保证金作为成本计算,佣金、交易的手续费、交割费用很少按照1%作为成本计算,总交易费用按照合约价值的6%计算。故总交易费用为: (y元/吨×10手×10吨/手+X元/吨×10手×10吨/手)(1%+5%) 四、绩效评估 根据设定的交易机制,按照误差修正模型对2013年10月15日至2015年10月15日的大连商品交易所中豆油期货(Y1605)和棕榈油期货(Y1605)按照1:1.0778的比例[8],为方便交易按照10:11的比例进行模拟套利,得到表4所示的结果。 由表中数据可知490组数据中存在套利机会的一共有14组,其中11组盈利,盈利率为78.57%。盈利172480元,亏损-40040,说明止损区间的设定确实有助于规避风险。总盈利为133440元,其中平均成本为149018.4元,两年收益率为89.55%,年收益为44.77%。从结果可以看出套利效果比较理想,说明套利点的寻找是可以获利的。 五、结论 本文通过棕榈油和豆油的实证分析,说明了套利策略的设定确实可以达到套利的目的。其中数据的平稳性、相关性是套利的基础,根据ECM模型确定数据的长期均衡关系是套利的关键,最后决定套利效果的是开仓阈值、平仓阈值、止损阈值的设定和期货市场中出现的不确定性因素。 本文也存在一些缺陷,对阈值的选定方法相对简单,可能会错失部分套利机会,应该进一步精确化计算。而且在套利过程中开仓后出现间隔很长时间才出现一次平仓机会的现象,间隔的时间越长,往往套利风险越大,可以采用高频数据做进一步研究。套利通常指无风险套利,那只是理论假设,现实市场并不完全满足假设条件,所以实际操作中套利都是有风险,而本文没有将市场中可能出现的风险考虑进去,与其他套利方法相比是否具有更好的套利效果还需进一步检验。 参考文献 [1]郑振龙,陈蓉.金融工程[M].北京:高等教育出版社,2012:64-73. [2]李丽.商品期货跨品种套利风险研究[D].西南财经大学,2010. [3]数据来源:Wind金融咨询终端. [4]周志文.期货市场钢铁产业跨品种套利模型及其应用研究[D].东华大学,2015. [5]谢佳新.豆油和棕榈油程序化套利交易模型实证研究[D].中南大学,2013. [6]杨宏林,詹锋.协整理论和ECM模型在我国经济增长因素分析中的应用[J].统计教育,2004,02:46-48. [7]翁泽波.中国豆类期货市场套利研究[D].西南财经大学,2014. [8]马社胜.商品期货跨品种套利的实证研究[D].广西大学,2014.