论生产加工企业出口退税业务的会计核算

2016-10-31杜岩芷

杜岩芷

【摘要】为使我国生产的商品在国际市场上具有价格上的竞争力,税法规定对出口商品的退税政策。本文通过简述出口商品退税的内涵,分析生产加工企业出口退税的会计处理,总结生产加工企业出口退税应注意的事项。

【关键词】生产加工出口退税会计核算

一、出口商品“免、抵、退”的涵义

生产加工企业是有独立核算资格,经国税机关认定为增值税一般纳税人的企业。生产加工企业具有生产和加工的能力,对企业自行生产的商品和货物进行销售。生产加工企业的货物还包括外购的与本企业产品性质相同的产品或配套产品,以及委托加工收回的产品。在国际贸易中,生产加工企业生产出的产品在进行出口交易时要退还在国内各生产环节和流转环节已经缴纳的增值税。完成出口退税后的商品在出口环节增值税税率为零,企业在期末对本期应缴增值税和应退税款进行抵顶。不含增值税的商品在国际市场上具有价格优势,是税法对于生产加工企业的优惠。出口退税是国际市场上比较公平的竞争方式,是受各国公认并且鼓励的税收措施。生产加工企业对自产商品进行出口退税后要完成商品货物的免抵退税账务处理。对于出口的资产货物,若退税额可以抵顶境内销售货物的应纳增值税税额,剩余部分可以予以退税;若不足以抵顶境内销售货物的应纳税额,企业要按照差额缴纳税款。

二、生产加工企业出口退税会计处理

生产加工企业进行一般的贸易往来,要根据出口发票上注明的金额换算成人民币,完成会计分录。借方记应收外汇账款或银行存款等账户;贷方记主营业务收入—一般贸易出口,分别计入发生金额。由于实行出口退税优惠政策,所以应交税费—应交增值税科目为0余额。

国家税务总局从2013年起,对按13%征税的干燥或脱水大蒜退税率为5%,按17%征税的干燥或脱水大蒜退税率为15%,按17%征税的用醋或醋酸腌制的大蒜头、大蒜瓣退税率由5%提高到15%。同时对2012年度大蒜制品出口予以补退税。大蒜制品恢复退税对于促进地方大蒜产业健康发展、扩大大蒜产品出口、促进大蒜产业转型升级等都具有十分重大的意义。

案例分析:

某一主营业务为农产品生产加工的大型出口公司,为一般增值税纳税单位。该企业以加工和生产蒜制品为主要业务。以本地市场大蒜作为原材料,加工后产品出口,向本地农产品企业购买大蒜原材料再加工成蒜制品(主要是脱水大蒜)以出口销售。该农业公司在申报期前已经向主管国税局申报。该农业公司增值税税率为17% ,出口退税率为15%。

2014年1月共销售5吨货物,其中4吨出口,出口离岸价为3000美元/吨,货款未收到,美元记账汇率为6.1。内销量为1吨,内销金额1.5万元,销项税额0.255万元,当月购进原材料等辅助材料4万元,进项税额合计0.68万元,无上期留抵税额。

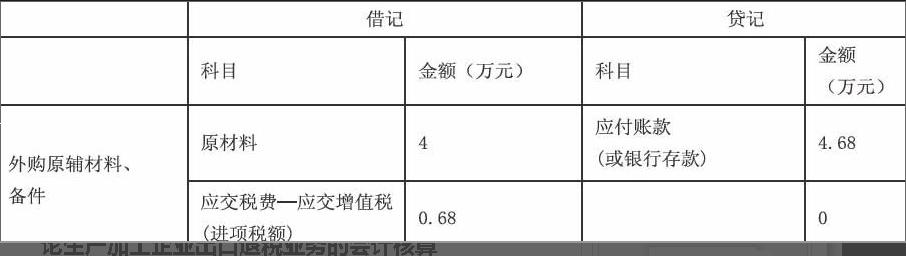

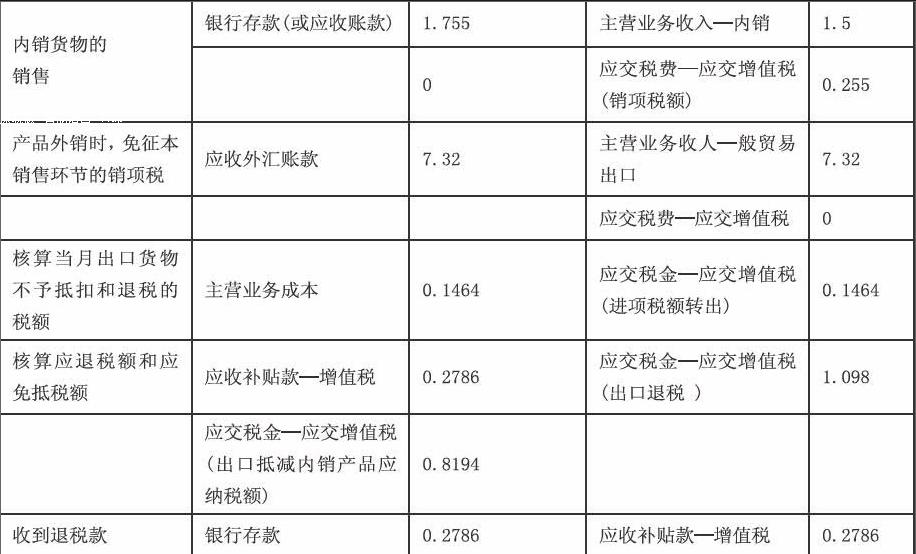

对于这类业务,会计处理如下表所示:

其中计算过程为:

免税出口销售额=3000美元/吨×6.1×4/10000=7.32万元

当期免抵退税不得免征和抵扣额=7.32×(17%-15%)=0.1464万元

本月应纳税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=0.255-(0.68- 0.1464)=-0.2786万元

当期免抵税额=当期免抵退税额-当期应退税额=7.32×15%-0.2786=0.8194万元

三、生产加工企业退税策略

(一)准销项、保进项

生产加工企业要积极核对销售业务和购货工作,应当将尽快开具销项发票,财务人员应对出口方面的增值税要求有深入了解,应通过正规渠道购进企业的原材料,保证购进的原材料都能取得增值税专用发票。进项发票应认真核对,及时认证,之后应及时抵扣,以及时准确地核算当期免抵退税额和备抵税额。企业应按时如数缴税,获取税务机关的信任,减少企业的纳税成本。

(二)建立基础信息系统

生产加工企业应建立完整规范的基础信息系统,完善企业出口退税信息化处理。可以引入行业普遍使用的通用信息系统,在此基础上进行针对于本企业的个性化处理。信息系统的建立要遵照国家对生产加工企业的有关政策法规的规定,财务会计相关设置都能符合最新的企业会计准则要求。给信息系统设定科学的岗位流程,为企业的人员分配岗位。每一项实际业务的发生都要在信息系统中反应,并完全体现出整个流程的所有环节。完善信息系统的安全性设置,实名制登记,信息系统的岗位设置要与实际一致。为每个人员设定专门的用户名和密码,防止岗位的混用、滥用。对于涉及加计扣除的业务,要在流程上进行严格的限制,保证符合加计扣除要求才允许通过。对于涉税业务,要经过企业主管领导的审批通过。信息系统要有专人管理,管理该系统的人员不能够参与企业其他重大事项,防止职务之间界限不明晰而造成的滥用职权。

(三)加强沟通

生产加工企业要加强与税务、海关等相关部门的沟通,及时掌握税收政策及会计处理中需要注意的事项。生产加工企业对货物在进项、销项税额的计算和抵扣上,要取得主管税务机关和海关部门的指导,不能单单通过经验来判断。生产加工企业要完善企业的内部管理,减少内部运营成本。尽量消除因商品出口退税而造成的资金挤占和对资金周转的影响。加强对出口退税各环节流程的监督,压缩各环节的办结时限和成本投入,创造出更为顺畅的退税方法。生产加工企业在拓展海外业务之前,应对出口国的反倾销政策有较为具体的了解,确保出口的顺利。针对各国政策来制定相应的出口方案,减少商品出口的问题率。在拓展海外业务的同时,也要积极发展国内的代理出口业务,取得更多的出口经营权。

(四)加强税务风险防范意识

税务风险是企业在日常经营和财务管理中常常面对的问题,而且,我国的税收政策在增值税的免抵退税上也有诸多规定。每个高新技术企业都要加强自身的税务风险防范意识,有企业的领导者开始,让防范风险的意识深入人心。在企业内部要定期召开风险防控会议,挖掘企业目前存在的风险点,做到风险防范工作的前移。通过对风险的整体预知,在日常工作上要做到谨慎、严格,尽量减少失误。企业要加强对税务风险防范工作的宣传和普及,使防范工作成为常态化工作。

(五)提高大蒜出口产品的科技含量

我国目前出口的大蒜,基本上都是初级产品,附加值较低,利润大部分被国外经销商拿走了,所有我国的大蒜出口企业必须改变经营策略,大力发展大蒜高、精、深产业,做大做强大蒜深加工项目,多上一些大蒜素、大蒜油、大蒜制药等工程,提高出口竞争力和产品优势。这就要求企业采取自力更生和走出去、引进来相结合的办法,多与国内科研院所、大专院校联姻,多与国外知名企业合作,多发展符合当地实际和具有潜力的深加工项目。

参考文献

[1]黎显扬.增值税出口退税三种形式的财务处理[J].财务会计.2015年1月.

[2]钟红霞.新出口退税政策对企业会计核算影响及其对策[J].国际商务研究.2012年3月.

[3]季勇.我国出口退税相关问题研究[D].天津大学硕士学位论文,2014.