第三方支付平台对国有商业银行业务的影响

2016-10-31徐丽莉

徐丽莉

【摘要】随着第三方支付的发展,同时面临着巨大的挑战,第三方支付促进了商业银行的创新和改进。商业银行需要抓住机遇和未来发展方向来应对这一形式的到来。本文集中关注第三方支付和商业银行的现状,讨论两者关系的同时并分析第三方支付对商业银行贷款业务的影响。本文尝试向商业银行的中介业务、零售银行业务以及资产——债务管理方面提供意见。

【关键词】商业银行 第三方支付 贷款

一、研究背景

第三方支付的发展与经济活动发展趋势相关,经济活动将扩大人们对高效率和可信任支付等的需求,这就促使第三方支付的创新和发展。第三方支付的诞生不仅影响了商业银行的服务方式,也给商业银行的发展提供了更多的机会。

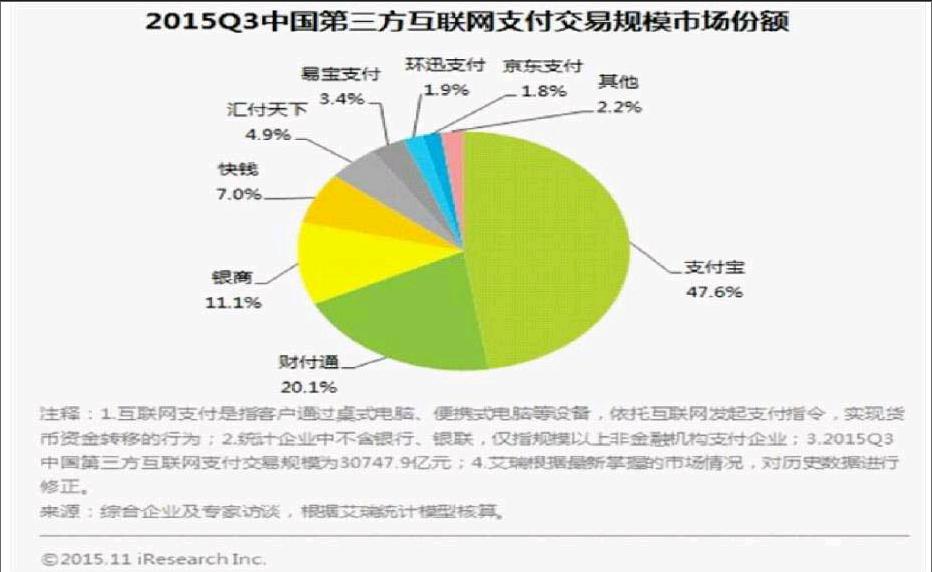

下图为2015年第三季度第三方互联网支付交易规模市场份额图。从表中,我们可以得知,支付宝和财付通占比超过65%,互联网支付这碗汤正在被两个互联网巨头分食,预示着商业银行正面临巨大的挑战。因为利率市场化和国家经济走低,商业银行很难像以前一样再轻松的获取巨额的回报。企业在支付领域嗅到了商机,纷纷参与进来,传统银行业务受到了冲击。

二、概念和现状

(一)第三方支付

所谓的第三方支付,即是由一些第三方集团提供的交易支持平台。这些集团与产品提供方以及国内外各大主要银行签订协议,向公众提供第三方的支付方式,有着一定的实力和安全信任度。第三方支付在企业和银行之间建立了一个中立的电商支付平台,在银行和企业间充当信任保障和技术支持的作用。通过第三方支付平台的交易,当买方购买物品时,买方使用第三方支付提供的账户去支付。接着,第三方告知卖方资金到账,然后卖方将货物送出。在告知卖方前,买方检查货物是否完整。最后,第三方将资金转移到卖方的账户上。

作为第三方支付的代表有支付宝和财付通以及其他一些机构。像支付宝、财付通都是基于互联网支付,同时他们与大型的电商网址挂钩,例如淘宝。从而他们能够迅速成长起来,越发强大,占据了互联网支付领域的大量份额。同时,第三方支付充当了一个连接银行和互联网商户的角色,促进实现第三方监管和技术支持的发展。

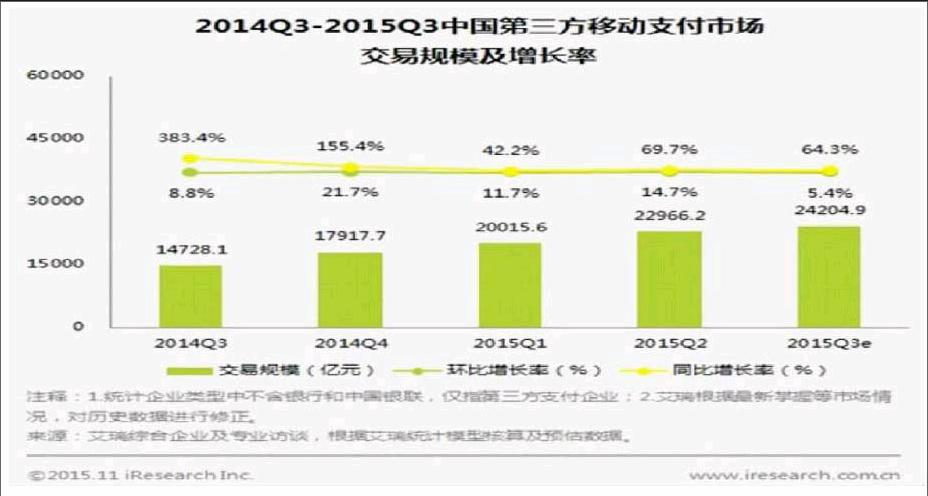

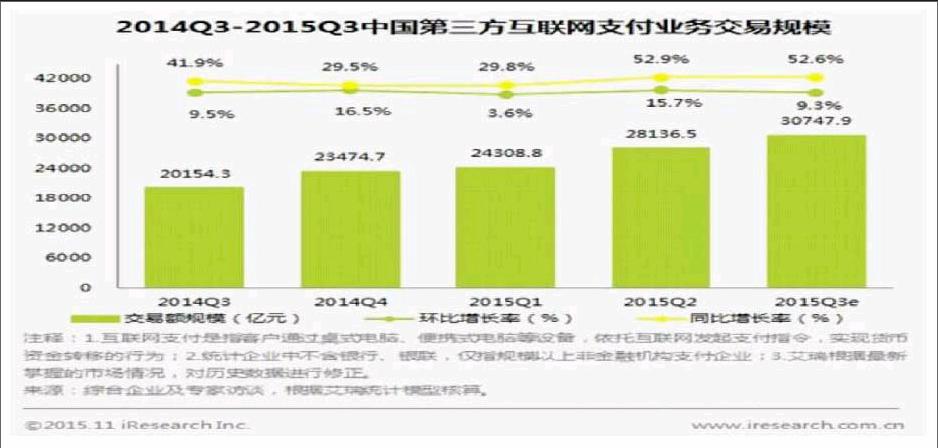

经过了10年的发展,在交易规模上,企业数量上或者扩伸领域上,第三方支付无疑成为了中国现状支付交易市场和金融区域性经济发展的支柱。从2004年到2011年,第三方支付在社会消费品率的零售总额规模上逐渐增长,原因是互联网使用者的增加和互联网购物逐渐成为新的消费模式。下图为2014年第三季度到2015年第三季度第三方移动支付市场交易规模及增长率和第三方互联网支付业务交易规模。

(二)商业银行

在加入WTO后,有着国家的支持和自己的努力,中国的商业银行改进了银行资本结构和公司管理架构,在提高运营效率上有了巨大的增长,特别是在资本规模上。到目前为止,四大国有商业银行顺利上市,并且实现了资本证券化,创造了更多的盈利空间。同时,其形成了一种股份制商业银行的发展模式,拥有多样的形式和更为完整的功能。在服务领域,商业银行之间的竞争越发激烈,变化剧烈。但是在面对增长中的激烈的国际化竞争,中国金融产业和商业银行的发展并不是非常乐观。最重要的一点,改革和资产重组在长远看来,并不是那么的简单。

虽然第三方支付有着一个美好的前景而且发展的很好,它仍在需要银行来给他们提供业务支持和资金流通。银行在第三方支付中扮演的角色如下:

1.保障买方支付容量和为第三方企业提供信用担保。实际上,银行的参与其实是一个信用中介的角色,解决了支付上面的信用缺失问题和提高了第三方支付的信任度。简单的说,商业银行在第三方诚信安全的建立上扮演着重要的角色。

2.为第三方支付平台提供技术支持。银行存在于世的历史长,第三方支付只是一个新兴产业,银行已经通过世世代代的发展革新了自身很多的技术。资金和技术支持是顺利建立互联网支付技术性平台的基础。第三方支付在早期没有足够的资源来应对前期的技术支持,所以他们需要银行的技术来提供资金流通的渠道。

3.为第三方支付提供支付和结算服务。第三方支付平台不能处理现金,而且账户的管理是通过与银行合作完成的。所以银行是一个不可替代的中介。

三、第三方支付对商业银行的影响

(一)对中间业务的直接影响和挤出效应

到目前为止,利差收入一直是国有商业银行的主要利润来源,但是中间业务逐渐成为了一个新的核心利润增长点。对于第一个影响最有可能的原因是价格和垄断形式的破灭。用户通过储蓄账户将资金转移到第三方支付是为了更方便的使用,因为第三方支付在中间业务上更为低廉的价格,银行失去了部分市场份额并且面临了一个大问题,他们不再是中间业务的垄断者。第三方支付发展的势头一点都不减慢,正在朝着金融领域发展,例如保险和基金。但是第三方支付需要解决信息不对称问题,例如逆向选择和道德风险,而银行可以解决这些问题,因为银行有大量的资源和信用。

(二)信用业务的影响

商业银行重点关注的是大型企业客户,而第三方支付抓住了小中型企业的信用市场。小中型企业缺乏信用,表明了一个共同的现象,此类企业在筹集资金方面是相当困难的。这时,第三方支付提供了机会,与商业银行进行比较,第三方支付的贷款规模仍是很低,但是随着互联网金融的繁荣发展,这股强劲的力量不容忽视。

(三)存款业务的影响

在商业银行中,存款占负债业务的大部分。虽然通过分析存款的总量,一些会经过多种方式回到银行资本中,但是因为流出效应,国有银行存款资源不可避免地会受到影响。一些第三方支付例如支付宝已经能够摆脱网上银行系统的束缚自给自足,预示着用户的支付习惯可以不经过银行系统。而且,在某种程度上,这种方法能够吸引存款的流入。最新的研究表明,随着第三方业务渗入金融领域,第三方不仅影响了商业银行的流动存款也改变了定期存款的投资用途。在保障使用者资金流动性的前提下,第三方支付创造了一种低风险的方式去扩增财富,导致了商业银行流动存款的部分减少。

四、对于商业银行的建议

(一)革新中介业务,创造新种类

首先,银行持续地适应市场需求来增加电子支付产品的种类,并且加速移动支付的发展。银行应该使移动支付涵盖商业零售、公共交通、饮食服务和其他领域,加强与用户的无缝连接。第二,研究电商在各领域进程的特点,发展现存标准化的支付产品。至于不同的行业,银行开创有区分度的电子支付方法去巩固自身在大量用户群体中的优势。银行应尝试(尽自己最大可能)推出一个新的网上银行平台,多功能加一站式支付管理。

(二)零售银行业务转型

国有商业银行应该处理好自身与第三方支付的关系,实现用户资源共享和业务优势互补。将第三方支付平台视作自身服务业务的扩展和补充。为了持续地增加结算金额量、信用卡发行量和网上银行业务,商业银行应该推进向零售银行业务领域转型。

至于双边市场理论,第三方支付和银行卡是典型的双边市场。在支付和结算功能中,早期的零售支付不能吸引到商业银行足够的关注度,这为第三方支付的崛起和发展提供了机会。下图为中国电子支付行业规模增速对比图。

(三)与第三方支付合作

对于主要的客户,银行可以与之建立直接的联系,并且通过全面的信用服务,产品创新等方式来保证与主要客户之间的信用合作。对于中小型企业,通过与第三方支付的合作,商业银行能够实现资本、信息和逻辑的全过程控制,花费比从前更少的人力和物力资源。更重要的是,银行获取了一定的互联网金融市场份额,合作带来了双赢,比激烈的竞争收益大了太多。

(四)负债管理和保持自身稳定性

国有商业银行应该逐渐进入负债管理的领域,但是被动的存款负债并不能够满足银行发展的需要,银行需要做的即是提高贷款的比例、债券发行量和其他积极的负债管理行为。商业银行应该改进原始的存款产品,并且开放出新的负债产品,用于通过多样化的负债来吸收资金。

为了满足用户的需求,不仅是要满足他们想要得到投资回报的需求,还要满足他们资金安全的需求。银行需要提升每一个用户流动存款的金额量,增加银行自身个性化服务。然后,利率市场化为银行规划存款利率提供了一个更为问的金融环境,能够独立自主地获得融资赚取利润。

参考文献

[1]李菁楠,任森春.(2014).利率市场化背景下存贷利差对商业银行盈利能力影响的实证分析[J].长春理工大学学报(社会科学版),7:90-93.

[2]廖愉平.我国互联网金融发展及其风险监管研究——以P2P平台、余额宝.第三方支付平台为例[J].经济与管理,2015(2)

[3]任曙明,张静,赵立强.(2013)第三方支付产业的内涵、特征与分类[J]商业研究,03:96-101.

[4]徐超.(2013).第三方支付体系:兴起、宏观效应及国际监管[J].经济问题,12:11-16.

[5]艾瑞网.(2015).2015Q3第三方互联网支付交易规模达3.0万亿.Retrieved December26,2015,from http://report.iresearch.cn/content/ 2015/12/256608.shtml.

[6]搜狐网.(2015)央行八批颁发的第三方支付牌照情况分析.Retrieved December26,2015,from http://mt.sohu.com/20151023/n4 24003792.shtml.