出具非标准审计意见是否会对会计师事务所的收入造成影响

2016-10-31朱非白

朱非白

浙江工商大学财会学院

出具非标准审计意见是否会对会计师事务所的收入造成影响

朱非白

浙江工商大学财会学院

注册会计师的独立性至关重要。但是,注册会计师顶住各方压力,对股东负责,勇敢说“不”之后,市场能否对其行使应有的褒奖?是因为其独立性的上升带来审计声誉的提高,有了更高的议价能力而使得收入上升;还是因为其出具不利于管理层的意见,从而被其他客户避如蛇蝎,为了保留客户而不得不减少审计收费,从而引起收入的下降?然而,在同样出具“不清洁”审计意见的情况下,小型事务所是否更容易陷入后一种情况?

非标准审计意见;市场反应 ;审计声誉

一、问题提出

注册会计师出具的审计意见会对上市公司本身和资本市场上的广大投资者的投资决策产生重大影响,审计意见的重要性不言而喻。被出具非标准审计意见,一方面是事务所对于公司公允反映了本单位财务状况、经营成果和现金流量的怀疑,另一方面,也显示出了事务所客观公正的态度。虽然这种公允的态度是法律法规所要求的,但是,市场是否会欢迎这种“公允”呢?

由此,我们可以提出以下问题:

(一)出具非标准审计意见是否会影响事务所之后几年的财务状况?事务所的收入是否会减少?(二)若是出具非标准审计意见,那么是大所①受到的影响大,还是小所收到的影响大?

二、研究假设

(一)基本假设。1、影响事务所收入的因素不仅有审计客户的偏好以及事务所审计声誉,还包括了事务所的本身与审计客户的关系好坏等等其他因素。由于影响因素的多样性,为了方便研究,我们可以假设,影响事务所的收入的最重要的因素是事务所的审计声誉。2、由于带强调事项段的无保留意见本质上还是无保留意见,投资者对于这的关注程度与保留意见和无法发表意见的关注程度不在同一等级。因此,我们假设带强调事项段的无保留意见对于事务所的影响与保留意见和无法发表意见对事务所的影响有不同。

(二)本文研究假设。1、出具非标准审计意见后事务所的收入会减少,或者是收入增长的幅度会下降。1)只出具带强调事项段的无保留意见的事务所之后几年的收入增幅虽然会下降,但是比较细微。2)出具过保留意见和无法发表意见的事务所之后几年的收入会有大幅的减少,或是收入增幅会大幅下降。2、若是出具非标准审计意见,大所①并不会受到太大影响,而小所收到影响会比大所验证多。

三、数据来源与样本选择

我们选取了2012-2015年间在上交所与深交所公布的年报中出具过非标意见的会计师事务所作为研究对象。由于在本次研究中,我们发现有些出具过保留意见或是无法表示意见的会计师事务所在本年也出具了带强调事项段的无保留意见,对于这种情况,我们将其并入发表保留意见或是无法发表意见的情况。

在2014-2015年度中,亚太(集团)会计师事务所的年收入增速为93%。在2013-2014年度中,广东正中珠江事务所审计的年收入增速为83%。在2012-2013年度中,大信会计师事务所的年收入增速为58%。我们认为,个别会计师事务所收入大幅增长可能与事务所自身原因有关,但具体原因不详,因而,予以剔除。

因此,我们得到了对144家上市公司2014年年报出具非标意见的会计师事务所24家,对98家上市公司2013年年报出具非标意见的会计师事务所23家,以及对23家上市公司2012年年报出具非标意见的会计师事务所18家。为对照研究,我们还按随机原则挑出其余6家2012-2014年度未发表非标意见的具有证券资格的事务所组成一个控制样本组。所涉及的公司财务数据主要来源于每年中注协发表的《会计师事务所综合评价前百家信息》。

四、研究结果

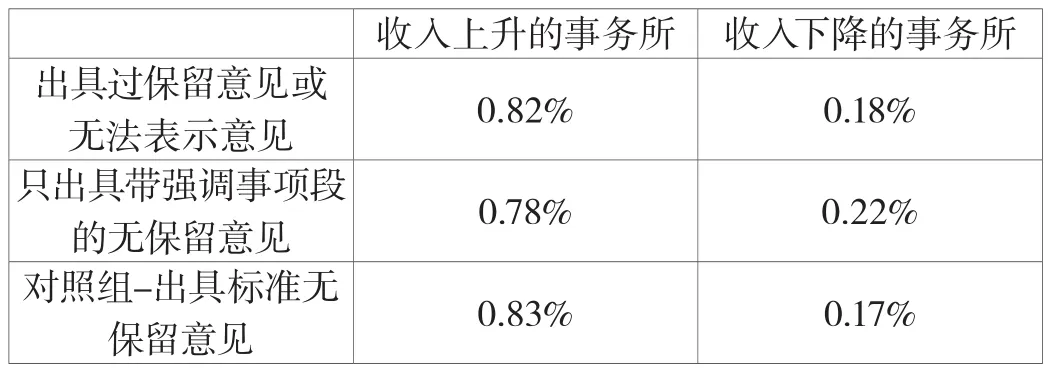

(一)出具非标意见对于事务所收入的影响。研究中,我们发现,在扣除了通胀带来的影响之后,大体上,出具非标意见的事务所的收入均在上涨,只有少数事务所在出具非标意见之后的一年里收入下降。而下降幅度最高的大信会计师事务所也就是在22%,这可能是因为之前的收入调整所致,其余事务所的收入下降幅度均在10%以下。

因此我们可以看出,出具非标意见对于事务所的收入下降造成的影响比较小。

收入上升的事务所 收入下降的事务所出具过保留意见或无法表示意见 0.82% 0.18%只出具带强调事项段的无保留意见 0.78% 0.22%对照组-出具标准无保留意见 0.83% 0.17%

而在收入上升的事务所里,事务所出具带强调事项段的无保留意见对于收入增幅的影响与出具保留意见或无法表示意见对是收入增幅的影响是不同的。在2013-2015年间,只发表带强调事项段的无保留意见的事务所的平均收入增幅稳定在12%左右,而出具过保留意见或无法表示意见的事务所的平均收入增幅在逐年下降,而对照组的平均收入增幅都超过了只出具带强调事项段的无保留意见的事务所收入平均增幅,而在13%以上。

因此,我们可以得出这样的结论:出具保留意见或无法表示意见会使得事务所的收入增幅逐步减少。而出具带强调事项段的无保留意见和标准无保留意见不会使得事务所收入增幅下降。

(二)出具非标意见分别对于大所和小所的影响。我们将在中注协发表的《会计师事务所综合评价前百家信息》中排名较稳定的前十名事务所定义为大所,排名在十名之后的事务所定义为小所。而将收入下降的事务所也纳入考量范围之后,我们发现出具非标意见的大所平均收入年均增长率与小所的平均收入年均增长率的差别不大。

综上分析,出具非标意见并不会因为事务所的规模不同而产生不同的影响,也不会对会计师事务所收入的产生负面影响。

注释

①大所与小所之分以中注协发表事务所百强排名前十为界

[1]Chow,c.w.,and S.J.Rice.1982.Qualified audit opinions and auditor switching.The accouting Review 57(April):326-335.

本文通过分析在2012年-2014年之中出具非标意见的会计师事务所在之后几年的财务表现发现,出具非标准审计意见并没有对会计师事务所产生负面影响。