碳交易额度初始分配的博弈分析

2016-10-25蒋声勤孙英隽

蒋声勤,孙英隽

(上海理工大学 管理学院,上海 200093)

理论研究

碳交易额度初始分配的博弈分析

蒋声勤,孙英隽

(上海理工大学 管理学院,上海 200093)

在碳交易市场,初始的碳额度分配尤为重要,企业可以向政府隐瞒申报自身实际的减排能力,以获得较多的初始碳额。基于一系列基本假定,构建动态不完全信息模型对企业和政府的可能行为进行讨论,分析了政府和企业的最优策略,就如何公平有效地进行碳交易额度初始分配提出一些措施和建议。

碳交易;额度分配;不完全信息;博弈分析

近几年来,气候问题受到世界范围的广泛关注。2015年12月结束的巴黎气候大会上,全球各国旨在达成一项“具有法律约束力的并适用于各方的”全球减排新协议。其中中国明确表示要兑现2020年前应对气候变化行动目标,积极落实自主贡献,推动建立合作共赢的全球气候治理体系。

在国内,已经构建了碳排放权的交易试点,通过对碳的市场化定价来达到节能减排的目的。所谓的碳排放权交易市场就是建立一个碳排放总量控制下的交易市场,使市场机制在碳排放权配置上发挥决定性的作用,进而以较低的社会成本实现温室气体排放控制的目标。

在碳排放权交易体系中,碳交易额度的初始分配是最为重要的,它对市场的供需关系具有决定性的作用。碳交易额度是政府依据政策目标向纳入管制范围的企业发放的碳排放权,企业根据所拥有的配额进行生产排放,超出的配额可用来在碳交易市场上出售,而当配额不足时则需要买入额度来增加碳排放的权利。

1 碳排放权额度分配博弈模型

在碳排放权交易市场中,起初政府会根据企业申报的碳排放额度进行免费发放,而在发放碳额的过程中,由于信息的不对称,政府很难掌握企业真实的排放信息,所以企业会有欺骗的动机来虚报排放额度,获取更多碳额,以此得到更大的收益。在此情况下,市场中碳额的供给量会过多,而真实的需求量小于供给量,政府就达不到约束企业节能减排的目的,整个碳交易市场就变得毫无意义。因此,政府和企业之间就会通过博弈来确定初始碳额的分配,为自身获得更大的收益。

在碳交易初始额度分配时,首先由企业根据自身的减排能力向政府申请一定的碳排放额度,然后由政府根据企业的申请选择是否准许。如果政府不相信企业申请的减排能力,那么政府需要对企业进行进一步的调查取证或聘请第三方机构来确定企业真实的减排能力。企业在增强自身的减排能力的同时,势必会付出较大的成本支出,这会大大削减企业做出减排努力的热情。而在申报碳额的过程中,虚假申报会给企业来带较多的碳额,这部分会给企业带来很大的收益,以此来弥补在增强减排能力上付出的成本,从而企业就会有虚假申报的动机。但是这样的结果并不是政府构建碳排放权交易市场的初衷,最大化的节能减排才是最优的结果。那么政府需要采取怎样的措施来迫使企业如实申报,以此达到节能减排的目标就成为需要研究的问题。

所以为了鼓励企业如实申报减排能力,政府需要采取激励策略,对如实申报的企业给予补贴,以此来弥补企业在增强减排能力上成本的支出。另一方面,政府也需要采取惩罚的措施对虚假申报的企业进行处罚。

假设①:市场上有两类企业,一类是减排能力强的企业(H),另一类是减排能力弱的企业(L)。对于减排能力强的企业来说,企业会有伪装成减排能力弱企业的动机,这样能申请到较少的减排指标,增加获得的碳额并获得政府的补贴。而对于减排能力弱的企业来说,企业没有很强的减排能力,从而就没有很大的欺骗的空间(见图1),那么如果企业还虚假申报,一方面很容易受到政府的怀疑,要冒着受处罚的风险,另一方面虚假申报所得的多余的碳额度并没有减排能力强的企业那样多,因此在多余的碳额度上也不会产生很多的交易收益。所以,综合来说,减排能力强的企业更倾向于虚假申报,而减排能力弱的企业则倾向于如实申报。

假设③:政府在企业减排θ后的效用为S,S(θ)是关于θ的增函数。为了鼓励企业进行技术升级,增加减排能力,政府给予减排企业T(θ)的补偿;如果政府不准许申请,那么会花成本E来查清企业真实的减排能力,强制其执行最大的减排能力并且对其处之罚款没收补偿,罚款的额度为少申报的减排能力的函数,记为F-θ)。

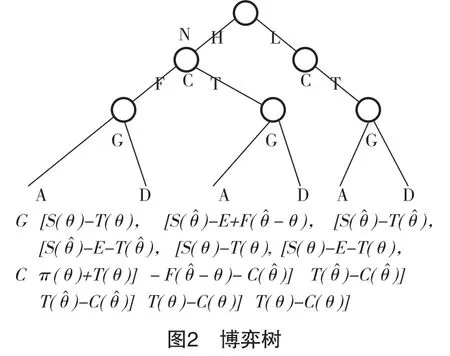

企业和政府的博弈按以下顺序进行:首先自然nature企业(Company)分为减排能力强(H)和减排能力弱(L)两种类型。然后减排能力强的企业(H)会决定是否如实申报。如果虚假申报(false),那么政府(Government)会选择是否批准企业申报,同意申报(Agree)和否决申报并审查(Disagree)。企业如实申报(Ture)政府也会有一样的行为选择。对于减排能力弱的企业,企业只会采取如实申报的策略。相应的博弈树如图2所示:

当H企业采取F的策略时,政府采取A行动时,政府收益为减排带来的效用减去补贴的成本,记为S(θ)-T(θ),而企业收益为减排收益加上补贴收益,记为π(θ)+T(θ);当政府采取D行为时,政府收益为减排效用减去调查成本再加上处罚收益,记为),而企业收益为受到处罚的成本和减排的成本的总和。当H类型企业采取T策略时,政府得到的是企业最大减排能力时的收益,所以采取A和D行为下政府的收益分别为S()-T)和);企业则都是获得了相应的补偿来弥补升级减排能力花费的成本,记为T)-C();

对于L企业来说,由于其只能选择T策略,所以政府和企业的收益和H类型企业选择T策略时是相同的,只不过对于L类型企业来说,=θ的。

由上述博弈树可知,政府既想要让企业如实申报最大的减排能力,又想要节约审查企业的成本,首先最好要能识别企业的类型,减少不完全信息。对于减排能力弱的企业来说,政府不需要在企业申请后审查;而对于减排能力强的企业来说,政府如果能识别出,就可以用惩罚和奖励的方式来迫使减排能力强的企业如实申报。

政府想要辨别出企业的类型,可以用贝叶斯法则,首先对企业的一种行为可能性有一个判断,然后会根据新的信息来修正这个判断,即格局信息从先验概率得到后验概率。在判别企业的减排能力强弱的时候,可以通过观测企业对减排技术的投入,假设减排技术投入多为M,少为N,则根据贝叶斯法有:

如果假定减排能力弱的企业技术投入一定少,即P(M/L)=0,那么P(H/M)=1,也就是说当观察到一个企业在减排技术上有很大的投入时,就可以判定这家企业为减排能力强的企业。

2 博弈模型的均衡结果分析

根据上述模型,对于L企业来说,由于企业只有1种行为选择,所以政府最好的结果是采取A行为,这是占优均衡解。而对于H企业来说,不存在纳什均衡,但是可以求得一组均衡策略组。假设H企业采取F策略的概率为α,则采取T策略的概率就为1-α,政府采取A行为的概率为β,则采取D行为的概率为1-β。

2.1政府的最优策略

根据假设,H企业采取F策略的收益为α*β*[π(θ)+T(θ)]-α*(1-β)*[F(-θ)+C)],采取T策略的收益为 (1-α)*β*[T)-C()]+(1-α)*(1-β)*[T)-C)],用ΠC表示企业的总收益,那么ΠC=α*β*[π(θ)+T(θ)]-α*(1-β)*[F-θ)+C()]+(1-α)*β*[T()-C()]+(1-α)*(1-β)*[T()-C)]运用最优化的一阶条件,得到企业的最大收益,令=0,可得

式(1)说明当且仅当β>β*时,α取值为1,即H企业会采取虚假申报的策略。可见如果令[F(-θ)+T()]/[π(θ)+T(θ)+F(-θ)+C)]越大,则α就越难取到1,即企业就越不会采取虚假申报的策略。对于政府来说,在不知道H企业是否会采取虚假申报的策略时,β*是政府采取的最优策略。当β>β*时,政府同意申报的概率超过了最优策略,即同意申报的概率较高,此时企业会大胆地进行虚假申报,因为企业知道被发现的概率较小,所以企业此时虚假申报的概率为α=1;当β<β*时,政府同意申报的概率低于最优策略,即否决申报并审查的概率较高,那么此时企业便会如实申报,因为企业知道即便虚假申报了也会遭到否决审查,所以此时企业虚假申报的概率为α=0;当β=β*时,政府同意申报的概率为最优策略,而企业虚假申报为随机行为,概率α为0~1上的随机取值。

对于(1)式来说,政府能够控制的是F(θ)和T(θ),即式中的F-θ)、T)和T(θ)。当θ一定时,函数值F(θ)和T(θ)越大,意味着政府加大对虚报企业的惩罚力度以及增加对企业的补贴程度,这会使得(1)式越大,从而达到迫使企业如实申报的目的。

2.2H企业的最优策略

根据假设,政府在采取A行为的总收益为α*β*(S(θ)-T(θ)+(1-α)*β*S)-T),采取D行为的总收益为α*(1-β)*(S)-E+F-θ)+(1-α)*(1-β)*(S)-E-T),所以政府期望收益ΠG=α*β*[S(θ)-T(θ)]+(1-α)*β*[S)-T)]+α*(1-β)*[S)-E+F-θ)]+(1-α)*(1-β)*[S)-E-T()]运用最优化的一阶条件,得到政府最大化的收益,令=0,可得

式(2)说明当且仅当α<α*时,β=1,即意味着政府会采取A行为,同意企业的申报。而当α>α*时,企业虚假申报的概率大于最优策略时,β=0,意味着政府会采取D行为否决申报并审查。根据上面的分析结果,如果α*越小,那么当β=1时,α是越接近0的。意味着政府在采取同意审查行为的情况下,企业虚假申报的概率很小,这便达到了政府的目的。

想使得α*越小,由于S(θ)的值不变,那么可以通过减小E和增加F-θ),T(θ)的方式达到目的。政府需要减少审查的成本,增加惩罚力度和排放补贴,这样就能最大限度地使得企业如实申报,而其只需要同意申报即可。

3 结论和建议

通过对上述理论模型的分析,可以得到以下结论:①信息的不完全性会导致政府不能明确了解企业真实的减排成本和减排能力,因此使得政府不能作出合理的决策。这会导致政府无法对企业制定公平合理的减排指标,所以,收集并分析企业的具体类型和实际情况会便于初始碳交易额度的分配;②政府能够通过减少审查成本,增强惩罚力度和加大补贴的方式来限制企业做出虚假申报的行为。惩罚力度越大,企业虚假申报所冒风险就越大,做出如实申报行为的可能性就越大,这在很大程度上能够规范企业的行为,增加企业弄虚作假的成本,从而达到公平有效分配碳排放权额度的目的。政府对减排企业的补贴能够鼓励企业在节能减排的技术上做出努力,更多地进行技术升级,不断地减少碳等温室气体的排放,这符合碳排放权交易市场建立的目的。

依据以上的结论,可以给出以下建议:①政府在对碳排放权初始分配时,需要准确辨别出企业的具体类型,对有高减排能力的企业赋予较多的减排额度,而对低减排能力的企业赋予较少的减排额度。这样在企业可接受的范围内分配额度,才不至于削弱企业减排的积极性,并能够使他们保持竞争力;②政府需要采取多样化的补贴鼓励政策,不断给予企业减排的动力,并且可以考虑在免费分配额度的基础上,加入公开拍卖机制,提高初始额度的配置效率;③为了保障碳排放权交易市场的平稳运行,必须完善市场的法制建设,明确审查、监管、处罚机构的职责。并且要提高虚假申报或违规操作企业的惩罚力度,最大程度上减少不完全信息。信息的公开透明度越高,越能够减少政府的审查成本,也能够减少企业的道德风险,提高碳排放权分配的有效性。

[1]簿澜.上市公司财务舞弊与外部审计的博弈分析:基于不完全信息动态博弈模型[J].审计与经济研究,2013(3):43-49.

[2]李健,王庆山.政策企业家视角下碳配额决策及违约惩罚的演化博弈分析[J].软科学,2015(9):121-126.

[3]丁丁,冯静茹.论我国碳交易配额分配方式的选择[J].国际商务—对外经济贸易大学学报,2013(4):83-92.

[4]骆瑞玲,范体军,李淑霞,等.我国石化行业碳排放权分配研究[J].中国软科学,2014(2):171-178.

[5]孙丹,马晓明.碳配额初始分配方法研究[J].生态经济,2013(2):81-85.

[6]蒋晶晶.基于有限理性重复博弈理论的碳配额分配机制研究[J].开放导报,2013(3):18-35.

[责任编辑:付佳]

Game Analysis on the Initial Allocation of Carbon Trading Amount

JIANG Sheng-qin,SUN Ying-jun

(College of management,University of Shanghai for Science and Technology,Shanghai 200093,China)

In the carbon trading market,the initial allocation of carbon amount is particularly important,enterprises can hide their actual emission reduction capabilities to the government when declaring,to get more initial carbon amount.Based on a series of basic assumptions,construct dynamic incomplete information model to discuss the enterprise and government behavior,analyze the optimal strategy of the government and enterprises,put forward some measures and suggestions on how to fairly and efficiently make carbon trading amount of initial allocation.

Carbon Trading;Allocation of Carbon Amount;Incomplete Information Model;Game Analysis

改革实践

F205

A

1673-5919(2016)04-0005-03

10.13691/j.cnki.cn23-1539/f.2016.04.002

2016-05-23

蒋声勤(1992-),男,安徽铜陵人,硕士研究生。